「資金を燃やす」ことから産業エコシステムへ:Web3はかつてインターネットが歩んだ道をたどっている

TechFlow厳選深潮セレクト

「資金を燃やす」ことから産業エコシステムへ:Web3はかつてインターネットが歩んだ道をたどっている

語りでトークンを発行し、補助金で新規ユーザーを獲得し、実際の利用シーンを検証し、最終的にエコシステムの構造化へと向かう。

執筆:Jiayi

ある人はCryptoをポンジースキームだと呼び、バブルであり、ゼロに帰す運命にある投機ゲームだと言う。

またある人はWeb3は革命であり、パラダイムシフトであり、技術の延長線上にある文明の新段階だと主張する。

二つの声、一つの物語の分断現場。

急いで肩入れする前に、より素朴な結論を一つ提示しよう:

ビジネスの根本的な論理は、一度も変わっていない。

ポータルからAppへと至るWeb2であろうと、トークン発行と物語作りからインフラ構築へと進むWeb3であろうと、繁栄の裏側では実は同じ古い道を歩いている――ただし今回は、物語がプロトコルに包まれ、資本がコードの中に隠されているだけだ。

過去10年を振り返れば、中国インターネットの展開パターンは明確だ。コンセプト主導、ユーザー成長より先んじる資金調達。補助金でトラフィックを引き寄せ、資本が成長を駆動。その後はリストラ、効率化、収益化。続いてプラットフォーム転換、技術再構築。今日のWeb3も、まさにこれと類似した発展リズムに乗っている。

ここ一年、プロジェクト間の競争はTGEやエアドロップを用いたユーザー獲得の競技場と化し、誰も後れを取りたくないが、しかし誰もが「ユーザー交換」のこのレースがいったいあとどれだけ続くのか分からない。そこで私は、一見雑然とした物語をいくつかのより追跡可能な段階に分解してみようと思う。

歴史の足跡をたどって、Web3がどうやって今日まで来たのか、そしてこれからどこへ向かうのかを見てみよう。

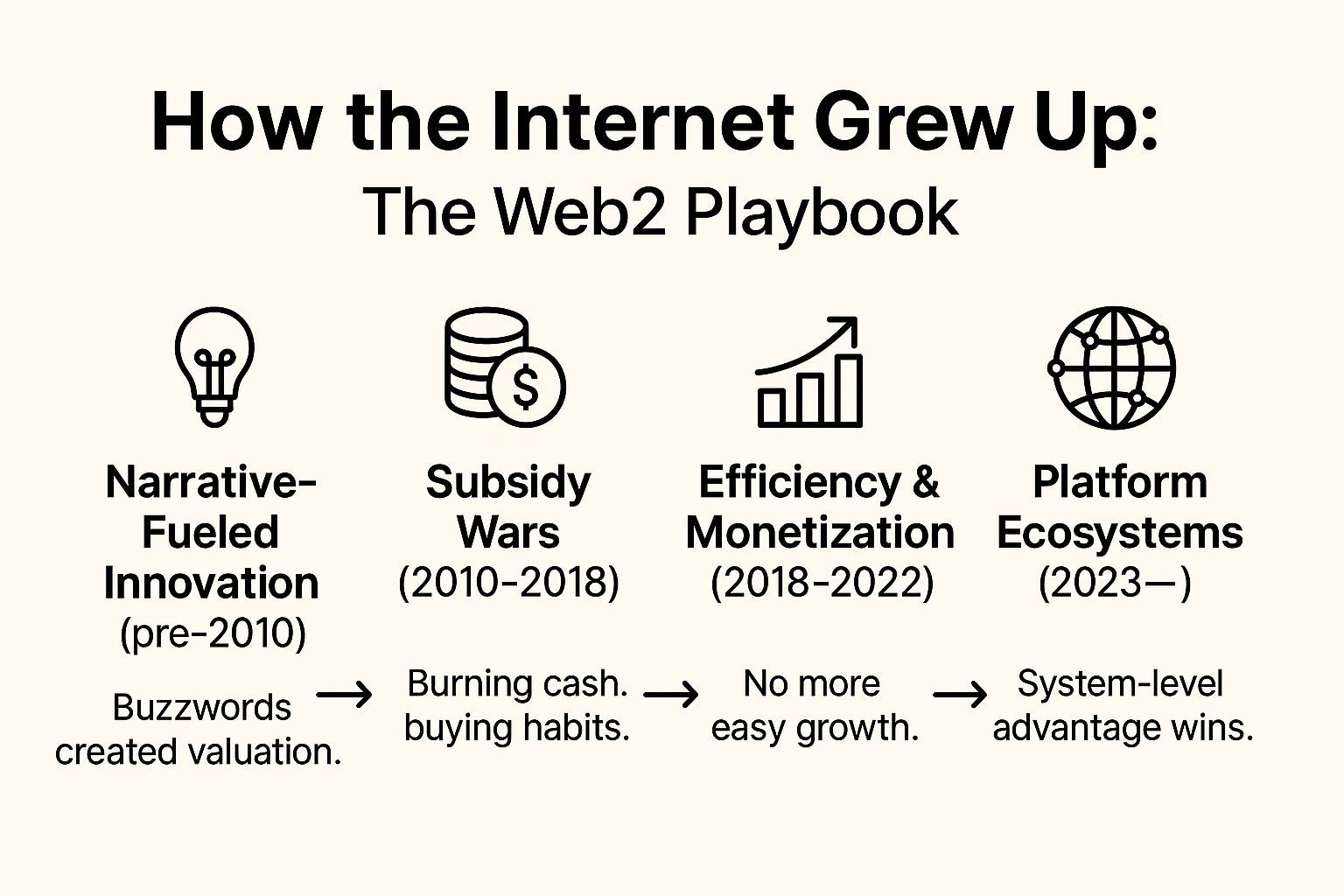

一、インターネット業界の発展段階を振り返る:撒き銭による拡大から産業協調へ

この歴史については、多くの人がよく知っているだろう:

かつてのインターネットは国民的狂騒だった。毎日十数個のAppが「タダで使わせろ」と競い合い、一つの電話番号ですでに食事、タクシー、散髪、マッサージができ、まるでお正月のようだった。

一方、今日のインターネットはすでに大半の行程を走り終えたシステム工学のようなものだ。どこで何を買うのが最も安く、どの場面でどのAppを使うのが最も効率的かを皆が理解しており、エコシステムの構図はすでに固定され、革新は効率の中に潜んでいる。

それゆえ詳述は避けるが、四つの段階に簡潔に分解する――これらの論理を復習することで、現在Web3が踏襲している道筋をよりよく理解できるかもしれない。

1. 物語主導、万衆イノベーション期(2010年前)

それは「名詞」がトレンドを定義した時代だった。

「インターネット+」は万能鍵となり、医療、教育、移動、地域生活など、どんな分野であれこの三文字を冠すれば、熱い資金と注目を集めることができた。当時の起業家は製品を作ることを急がず、まずジャンルを探し、コンセプトを創出し、BPを作成した。投資家が追い求めたのは収益曲線ではなく、「十分に新しく、規模が大きく、想像しやすい」ストーリーだった。

O2O、ソーシャルEC、シェアリングエコノミー。次々と変わるキーワードの中で、プロジェクトの評価額は跳ね上がり、資金調達のペースは物語の展開に支配された。コア資産はユーザーでもなければ製品でもデータでもなく、スムーズに語れ、トレンドに合致する資金調達用PPTだった。

これは「先にポジションを取った者がチャンスを得る」時代だった。製品の検証やモデルの確立は第二段階。まず物語を風に乗せて、競技場に入る資格を得ることが必要だった。

2. 資金投入による拡大、トラフィック争奪期(2010–2018)

前段階が物語で注目を勝ち取ったなら、この段階では補助金で市場を強引に奪い取る。

滴滴と快的のタクシー戦争から、モバイクとofoの自転車混戦まで、業界全体が共通の戦法に陥った。資本で規模を買い、価格で習慣を形成し、損失で入口を確保する。より多くの資金を調達できた者がさらに拡大でき、次の投資を得た者が戦場に残れた。

すべてよりも「ユーザーの獲得」が最優先された時期だった。体験、効率、製品の壁などは後回し。重要なのは――誰が最初にユーザーのデフォルト選択となるかだった。

こうして補助金合戦はますます激化し、低価格はほぼ標準となった。タクシー5元以下、QRコードをスキャンして1銭の自転車、店舗にはAppのQRコードが貼られ、「無料で食事、散髪、マッサージ」を待つ。サービス普及のように見えるが、実際は資本が支配するトラフィック争奪戦だった。

これは製品が優れているかどうかではなく、どちらがより多く資金を燃やせるか。問題を解決できるかどうかではなく、どちらが早く「土地を囲めるか」の勝負だった。

長期的には、これが後の精緻化転換の土台にもなった――ユーザーが買われたものであれば、留め置くためにさらに多くの努力が必要になる。成長が外的要因に依存すれば、自己完結は不可能になる。

3. 実装、精緻運営期(2018–2022)

物語が長すぎれば、業界はついに現実の問題に戻らざるを得ない:「成長した後、どう実装するか」。

2018年以降、モバイルインターネットのユーザー成長率が鈍化し、トラフィックの恩恵が徐々に消え、顧客獲得コストは上昇を続けた。

QuestMobileのデータによると、2022年9月末時点で中国モバイルインターネットの月間アクティブユーザーは約12億人に達し、2018年と比べてわずか約1億人の増加であり、ほぼ4年半を要し、成長率は著しく低下。同時に、ネットショッピング利用者は2022年に8.5億人となり、ネットユーザー総数の約80%を占め、ユーザー成長の余地は飽和状態に近づいた。

その一方で、資金調達に依存する「物語型」プロジェクトが次々と撤退。O2Oやシェアリングエコノミーはこの時期に最も集中して清算された。街電、小藍单车、悟空出行などが相次いで倒産。背後には自己整合性がなく、ユーザー忠誠度に欠ける成長モデルが市場から淘汰された。

しかし、この退潮の中でこそ、真に成果を上げたプロジェクトが姿を現した。それらの共通点は補助金によって刺激された短期的な人気ではなく、真のニーズのあるシーンとシステム能力を通じて、ビジネスモデルの閉環を構築したことだった。

例えば、美团は地域生活分野で注文から履行、トラフィックから供給までの一貫したサービスチェーンを構築し、プラットフォーム型インフラへと成長。拼多多は極限まで絞られたサプライチェーン統合と運営効率により、下層EC市場で急速にユーザーの心をつかんだ。ソーシャルは騰訊が掌握し、ECはアリババが支配、ゲームは騰訊と網易が手中に収めた。

共通点は「より先を見据えていた」ことではなく、より安定して走り、より正確に計算したこと――構造的にトラフィックから価値への閉環を完成させ、本当に持続可能な製品システムとして生き残った。

この段階では、成長が唯一の目標ではなくなり、成長を構造的な維持と価値蓄積に変えることができるかが、プロジェクトの生死を分ける真の分水嶺となった。粗放的拡大はこの段階で排除され、本当に残ったのは、効率・製品・運営の間に正のフィードバック機構を築いたシステム型プロジェクトだった。

これはつまり、物語主導の時代が終わったことを意味し、ビジネス論理は「自己閉環」能力を持つ必要がある:ユーザーを留められ、モデルを支えられ、構造を走らせられること。

4. エコシステムがほぼ固定、技術変革で機会を探す段階(2023年~現在)

主要なプロジェクトが走り出した後、生存問題は大部分のプロジェクトにとって解決されたが、真の分化は今まさに始まったばかり。

プラットフォーム間の競争は、もはやユーザー争奪戦ではなく、エコシステム能力の対決となった。トップ企業が徐々に成長ルートを閉鎖化し、業界は構造が安定し、資源が集中し、協働能力が主導するフェーズに入った。真の守備ラインは、特定機能のリードではなく、システム内の循環がいかに効率的で安定し、自己整合的であるかにある。

これはシステム型プレイヤーの時代だった。構図はほぼ確定し、新たな変数が突破口を開くには、構造の端や技術的断絶点を探すしかない。

この段階では、ほぼすべての高頻度・必須の分野が既に大手企業に境界線を引かれている。かつては「早く立ち上げて、早く資金を燃やす」ことでポジションを争えたが、今は成長がシステム能力に埋め込まれていなければならない。プラットフォームの論理もアップグレードされ、複数製品の積み重ねからエコシステムフライホイールへ、単一ユーザー拡大から組織レベルの連携へと移行した。

騰訊はWeChat、ミニプログラム、広告システムをつなぎ、内部の流れの閉環を構築。アリババは淘天、菜鳥、DingTalkを再編し、商業ルートを横断的に統合し、効率レバーを取り戻そうとしている。成長は新たなユーザー獲得ではなく、システム自体の回転が生む構造的複利による。

ユーザーの流れ、トラフィックの入り口、サプライチェーンの節点が数社の大手プラットフォームに掌握されるにつれ、産業構造は閉鎖的になり、新規参入者に与えられる空間はますます狭くなった。

しかし、まさにこのような構造的収束の中で、字節跳動は異例的存在となった。

既存エコシステム内で資源のポジションを争うのではなく、迂回超車し、基盤技術から出発し、推薦アルゴリズムでコンテンツ配信ロジックを再構築した。主流プラットフォームが依然ソーシャル関係性に依存してトラフィックを調整する中、字節跳動はユーザー行動に基づく配信システムを構築し、独自のユーザー体系とビジネス閉環を確立した。

これは既存構図の改良ではなく、既存ルートを回避し、成長構造を再建する技術的突破だった。

字節跳動の登場は私たちに思い出させる:産業構図が固定化しても、構造的断層や技術的空白があれば、まだ新しいプレイヤーが現れる可能性がある。ただ、今回はルートが狭く、リズムが速く、要求が高くなるだけだ。

今日のWeb3は、まさにこのような臨界領域に位置している。

二、Web3の現在段階:インターネット進化論理の「並行鏡像」

Web2の台頭がモバイルインターネットとプラットフォームモデルによって推進された産業再編ならば、Web3の出発点は分散型金融、スマートコントラクト、オンチェーンインフラに支えられたシステム再構築だった。

違いは、Web2がプラットフォームとユーザーの強い接続を構築したのに対し、Web3は「所有権」を粉砕し、分配し、オンチェーンで新たな組織構造とインセンティブメカニズムを再構築しようとしている点だ。

しかし基本的な原動力は変わっていない。物語による牽引から資本主導へ、ユーザー争奪からエコシステムフライホイールへ、Web3が辿ってきた道は、ほぼ完全にWeb2と同じ。

これは単なる比較ではなく、パス構造の並行的再現である。

ただ今回は、代幣インセンティブを燃やし、モジュール化プロトコルを構築し、TVL、アクティブアドレス、エアドロップポイント表を競っている。

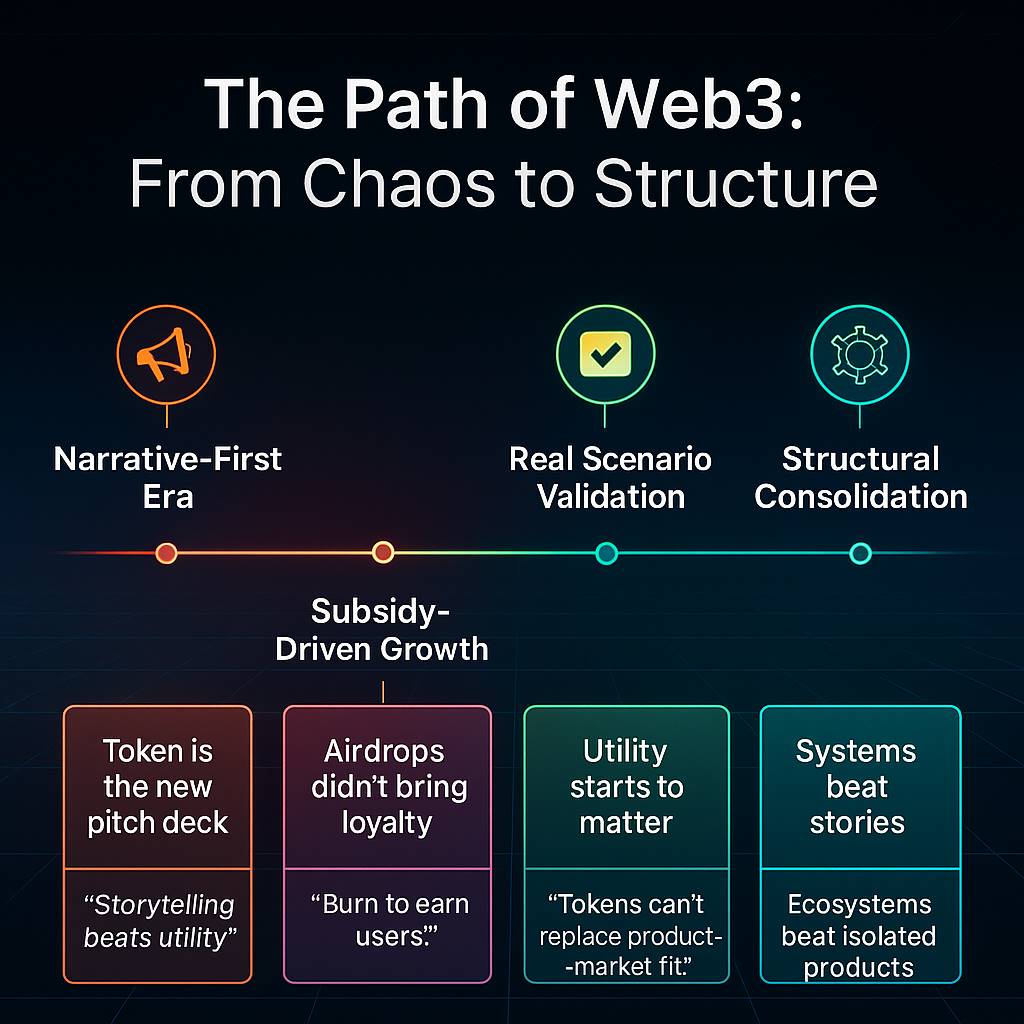

Web3のこれまでの発展を、おおまかに四つの段階に分けられる:

1. コンセプト主導期――トークン発行主導:物語先行、資本流入

Web2の初期が「インターネット+」という物語テンプレートに頼ったなら、Web3の幕開けはイーサリアムのスマートコントラクトに書かれた。

2015年、イーサリアムがリリースされ、ERC-20標準により資産発行に統一インターフェースが提供され、「トークン発行」はすべての開発者が使える基礎的能力となった。これは融資の本質的論理を変えたわけではないが、発行、流通、インセンティブの技術的ハードルを大幅に下げ、結果として「技術物語+コントラクト配置+トークン報酬」がWeb3起業の初期標準テンプレートとなった。

この段階の爆発は、主に技術層の進展によるものだった――ブロックチェーンが初めて標準化された形で起業家に力を与え、資産発行を許可制からオープンソース化した。

完成した製品も、成熟したユーザーも不要。ブロックチェーン技術がブロックチェーン1.0時代を駆動するという論理を説明できるホワイトペーパー、魅力的なトークンモデル、実行可能なスマートコントラクトがあれば、プロジェクトは「アイデア」から「資金調達」までの閉環を迅速に完了できる。

Web3の初期イノベーションは、プロジェクトが賢かったからではなく、ブロックチェーン技術の普及がブロックチェーン1.0時代の想像力をもたらしたからだ。

資本もすぐに「賭けの仕組み」を形成した。誰が新しいジャンルにいち早くポジションを取るか、誰が先にスタートし、誰が物語を打ち出すかで、指数関数的なリターンを得られる可能性があった。

これにより「かつてない資本効率」が生まれた。2017年から2018年にかけ、ICO市場は前例のない爆発的成長を遂げ、ブロックチェーン史上で最も議論を呼んだ、象徴的な資金調達フェーズとなった。

CoinDeskのデータによると、2018年第1四半期のICO資金調達総額は63億ドルに達し、2017年通年の118%を超えた。TelegramのICOは17億ドルを調達、EOSは1年間で41億ドルを募り、記録を樹立した。

「すべてがブロックチェーン化できる」期間中――ラベルを貼り、物語を構築すれば、実装ルートが明確でなくても、将来の評価額の想像を前借りできた。DeFi、NFT、Layer1、GameFi……各流行語が「窓口」になった。トークン未流通時点でプロジェクト評価額が数億、数十億ドルに達することもあった。

これは資本市場に低门槛で参加できる機会であり、次第に比較的明確な出口ルートも形成された。一次市場で早期にポジションを取る。二次市場で物語と流動性で感情を煽り、ウィンドウ期間中に退出する。

このメカニズム下では、価格決定の核心はプロジェクトがどれだけ作ったかではなく、誰がより早くポジションを取ったか、誰が感情を巧みに作り出せるか、誰が流動性開放のタイミングを握っているかだった。

本質的には、ブロックチェーン初期の新パラダイムの典型的特徴――インフラが整い、認知空間がまだ満たされておらず、価格がしばしば製品自体より先に形成される。

Web3の「コンセプト紅利期」はここから来る。価値は物語で定義され、退出は感情で駆動される。プロジェクトと資本は流動性主導の構造の中で、互いに確実性を探している。

2. 資金投入拡大期――プロジェクトが密集、ユーザー争奪戦全面開始

すべての変化は、ある「史上最高額の感謝状」から始まった。

2020年、Uniswapが初期ユーザーに400枚のUNIトークンをエアドロップ。当時1回あたり約1,200ドル相当。プロジェクト側はこれを「還元」と呼んだが、業界が見たのは別の言葉:冷間スタートの最適解。

当初は「コミュニティへの感謝」の姿勢に過ぎなかったが、無意識のうちに業界のパンドラの箱を開けてしまった。プロジェクト側は気づいた。トークン発行で忠誠心を買え、トラフィックを買え、さらにはコミュニティの幻覚さえ買えると。

エアドロップは選択肢から必須アイテムへ。

それ以来、プロジェクト側は目が覚めた。ほぼすべての新規プロジェクトが「エアドロップ期待値」を冷間スタートのデフォルトモジュールとし、市場に繁栄するエコシステムを示すため、トークンでユーザー行動を購入。ポイント制度、インタラクションタスク、snapshotの三種セットが必修となった。

多数のプロジェクトが「インセンティブ主導、価値非主導」の成長幻覚に陥った。

オンチェーンデータは急上昇し、創業者は「成功」の幻覚に浸る。TGE前には簡単に数百万ユーザー、数十万DAU。TGE後、瞬時に場面は冷え込む。

2024年、FusionistのオンチェーンDAUが一時4万人を突破したが、Binanceの上場発表直後にオンチェーンアクティビティはほぼ垂直にゼロに落ちたのを覚えている。

エアドロップを否定するわけではない。エアドロップの本質はユーザー行動の購入であり、資金調達を使わず新規ユーザーを獲得する有効手段である。だがその限界効果は急速に低下している。多数のプロジェクトがエアドロップによる新規獲得の公式ループに陥っており、新規獲得後、自社のビジネスシーンや製品力が本当にユーザーを維持できるか。それが真の価値回帰であり、プロジェクトが生き残る唯一の正解である。(注:資金操作で二次市場を動かして生き延びるプロジェクトは本稿の対象外)

要するに、ユーザーに賄賂を払って行動を買うことは成長の核心ではない。そもそもシーンに根ざしたビジネス基盤がなければ、エアドロップは最終的にプロジェクト側またはユーザーの利益を消耗するだけだ。ビジネスモデルが閉環していないとき、tokenはユーザー行動の唯一の理由となる。TGEが完了し、報酬が停止すれば、ユーザーは当然去っていく。

3. 商業検証期――リアルなシーン、物語の検証

私はよくプロジェクト側に、撒き銭をする前に一つ考えてほしいと言う:

あなたは一体どのシーンで、どんな問題を解決しているのか?最も重要な貢献者は誰か?TGE後、そのシーンは依然成立するのか、誰かが本当に残って使い続けるのか?

多くのプロジェクト側は私に、tokenインセンティブで迅速にユーザー成長を達成できると言う。すると私は必ず聞く:「で、その後は?」

通常このとき、プロジェクト側は少し黙り込み、笑う:「あぁ……」

そして、その後がない。

もし単に「インセンティブ発行」で一時的なインタラクションを得たいだけなら、Memeを発行した方がいい。少なくともみんながこれは感情ゲームだと知り、残る期待を持たなくて済む。

ついに人々は振り返り始めた:このトラフィック、インタラクション、撒き散らされたコインは、いったいどのような構造に向かっていたのか?撒き銭の最後に、私は道化師🤡になっていた。

だからこの段階のキーワードは使用シーン、ユーザー需要、製品構造になった。リアルなシーンと明確な構造に根ざしてこそ、独自の成長ルートを切り開ける。

正直に言うと、Kaitoのビジネスロジックは好きではない――これは一種の「賄賂文化」の極致であり、背後にはインセンティブメカニズムの高度な活用が隠れており、場合によってはプラットフォームとコンテンツ関係の再包装と言える。

しかし否定できないのは、Kaitoは成功したということだ。これは実際に機能するビジネスシーンであり、TGE前の期待値が市場席巻の加速器となり、TGE後も「音楽は続き、踊りは続く」。なぜならKaitoは、KOLがプロジェクトに露出し、豚の身から羊毛を刈り取り、しかもキーパーソンがKaitoプラットフォーム内に留まるビジネスロジックを提供しているからだ。

多くのKOLがこのロジックが最終的に自分自身を食い潰すことを理解していても、構造的機会主義の市場においては、「戦略的服従」が最も合理的な選択となる。

同時に、取引、DeFi、アイデンティティシステムなどの基盤機能に沿って構築するプロジェクトが増えていることに、心から安堵している。

適切なタイミングで正しい方向を選び、本物の製品を磨き上げたチームが、垂直的シーンでの正のフィードバックループ――使用から維持へ、維持から収益化へ――を通じて、ゆっくりと根を張り、独自の産業化ルートを築き始めている。

最も典型的な例が取引所タイプの製品だ。高頻度需要を構造的トラフィックに変え、資産、ウォレット、エコシステム連携で閉環を完成させ、Web3プロジェクトの中でも「構造進化ライン」を歩んでいる。

4. 構造的沈殿期――プラットフォーム固定、変数収縮

真に正のフィードバックループを生むビジネスシーンは、プロジェクトが産業発言権を得るための入場券である。

例えばBinanceは取引から始まり、流動性、資産発行、オンチェーン拡張、トラフィック入口を段階的に統合し、オフチェーンからオンチェーンまでの全プロセス調整システムを形成。Solanaは軽資産による爆発と基盤性能の受容を通じ、コミュニティ、開発者、ツール体系のフィードバック構造を確立した。

これは業界がプロジェクト試行から構造的沈殿へと移行するフェーズ――スピードではなく、システムの完成度を競い始める。

しかし、これが新規プロジェクトが突破口を失ったことを意味しない。真に走り抜けるプロジェクトは、音が大きかったり物語が広がったりしたものではなく、構造的に「穴を埋める」か、モデルで「再構築」できるものだ。

モバイルインターネット時代の字節跳動を覚えているだろうか?

信じている。ブロックチェーン後時代に、AIが駆動する新サイクルが到来しつつある。字節跳動のようなプロジェクトが、AIによって正しい切り口で構造を急速に走り抜け、産業的突破と自己閉環を達成するだろう。

Web2のプラットフォーム化フェーズは大手とフライホイールを残しただけでなく、字節跳動のような隙間突破者も残した。Web3の構造期もまた、正しい構造で「辺境から殺到する」次の変数プロジェクトを育む可能性がある。

少し夢見てみよう。もし基盤建設だとすれば、ネイティブAI時代のための基盤建設であり、この時代の技術製品の発展を推進するものでなければならない。前述のブロックチェーン1.0時代におけるイーサの使命と同じように;

もしDAPPだとすれば、AIを使って従来のユーザー使用のハードル(Web3のハードルは高すぎる)を打破し、既存の商業秩序を覆すアプリケーションでなければならない。

もし誰かが私に尋ねるなら、web3の未来はどうなるのか?

私はこう答えるだろう:「インターネットに何でも付けられるように、その真の潜在力はブロックチェーン後時代にあり、使用パスを再構築し、協働のハードルを下げ、本当に動き出せる製品とシステムを生み出すことにある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News