Delphi Digitalレポート速読:2022年に注目すべき暗号資産業界のトレンド

TechFlow厳選深潮セレクト

Delphi Digitalレポート速読:2022年に注目すべき暗号資産業界のトレンド

L2ソリューションの利用可能化に先立ち、ブロックチェーン間のスケーラビリティ競争がさらに激化する。また、より多くのクリエイターとブランドがWeb3分野に参入していく。

原文タイトル:『Delphi Digital レポート速報:2022年 暗号資産界で注目すべきトレンド』

原文出典: Delphi Digital

翻訳編集: angelilu、Foresight News

Delphi Digitalが発表した2022年の展望レポートでは、ホットトピックやプロジェクト、暗号資産のトレンドを分析しており、Foresight Newsがその内容を翻訳・整理しました。以下が主なポイントです:

1)スケーラビリティ競争:L2ソリューションが実用化されるまでの間、各ブロックチェーン間のスケーリング競争はさらに激化する;

2)クロスチェーンDeFi/相互運用性/ブリッジ:Cosmosエコシステムの台頭により、クロスチェーンブリッジが間接的に恩恵を受ける;

3)ステーブルコイン:CurveのTVLは230億ドルに達し、DeFi最大のアプリケーションとなる;

4)分散型デリバティブ:さまざまなスケーリングソリューション上で、分散型デリバティブ取引所が登場する;

5)メタバース、GameFiおよびPlay-to-Earn(P2E):Play-to-Earnの概念がゲーム業界を変革し、ゲーム専用チェーン同士の競争が活発化;

6)DAO:DAO数の増加に伴い、ガバナンスおよび調整ツールへの需要が高まる;

7)NFT:2022年は好調なスタートとなり、NFTツールとインフラが脚光を浴びる;

8)クリエイターとブランドのWeb3進出:より多くの有名人がNFTやトークンを通じてファンと直接つながり、音楽NFTは今後数年で爆発的成長を見込む;

9)暗号資産市場の「均質化」傾向に変化:BTCなどの主要暗号資産は徐々に従来のマクロ資産の特徴を示すようになり、それ以外の暗号資産のパフォーマンスは、個々の資産またはプロトコルの利用状況に依存する。

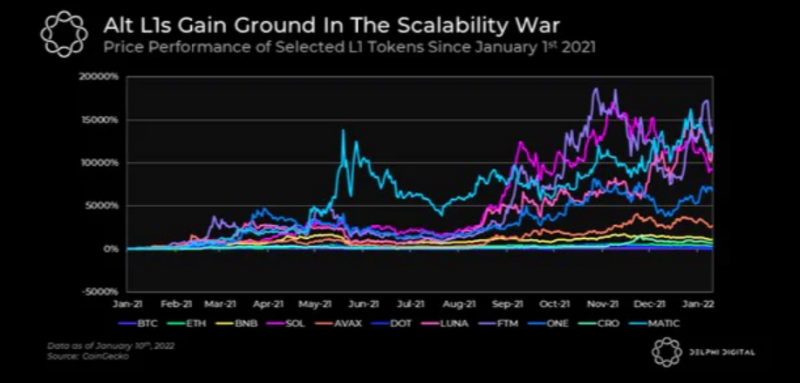

スケーラビリティ競争

2021年にはLUNA、SOL、AVAXなど多数の新興L1ブロックチェーンが注目を集めました。一方、ETH 2.0移行やL2ソリューションの導入が強調されながらも、イーサリアムは依然として高額なガス代とネットワーク混雑に悩まされており、2022年も「スケーラビリティ競争」は続く見込みです。他のL1チェーンはそれぞれ異なる方法でトランザクション処理能力を拡大し、コストを削減することで、開発者を惹きつけ、市場シェアを獲得しようとしています。L2ソリューション(StarkNet、dYdX、Immutable Xなど)が十分に実用的になるまでは、高コストと混雑により、多くの開発者がイーサリアム以外のL1へと流れ続けるでしょう。

モジュラーブロックチェーンとデータ可用性:Rollupの普及により、「モジュラーブロックチェーン」という概念が広まりました。成熟したブロックチェーンは通常、実行(execution)、決済(settlement)、合意形成(consensus)、データ可用性(data availability)の4つの要素から構成されます。しかし、これらすべての機能を単一チェーンが担う必要はありません。モジュラー型チェーンでは、これらの機能の一部に特化し、残りは他の専門チェーンに委託することで、高いスケーラビリティを実現します。たとえば、Celestiaのような専用データ可用性チェーンは非常に高いデータ容量を持ち、複数のRollupがそのストレージを利用し、共通のセキュリティを享受しながら実行層の拡張に集中できるのです。

ETHのマージ(The Merge)は、PoWからPoSへの移行という意味で、イーサリアム史上最重要のマイルストーンと言えます。ただし、明確な期限が設けられていないため延期が続いていますが、一般的には第2四半期末に実施される予定とされています。投資家の観点からは、EIP-1559導入後、ETHの手数料はベース料金とチップに分けられていますが、マージ後はこのチップ部分がバリデーター(ステーキング参加者)に支払われます。これにより、ブロックインフレと共に流入する収益が発生し、ETHは利回りのある資産へと変貌します。また、イーサリアムは2021年8月のEIP-1559導入以降、すでに供給量が減少するディフレーショナル資産となっています。

特に注目すべきは、伝統的な機関投資家が暗号資産領域に本格参入していることであり、その資金の流れはBTCやETHに留まらず、時価総額上位10〜20位の流動性の高いL1資産にも波及する可能性があります。

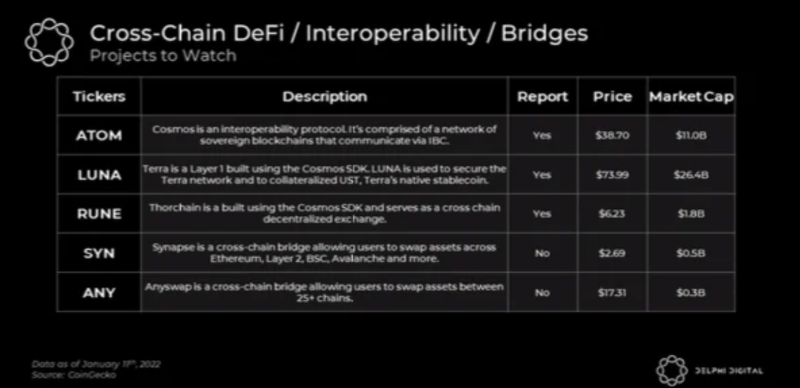

クロスチェーン DeFi/相互運用性/ブリッジ

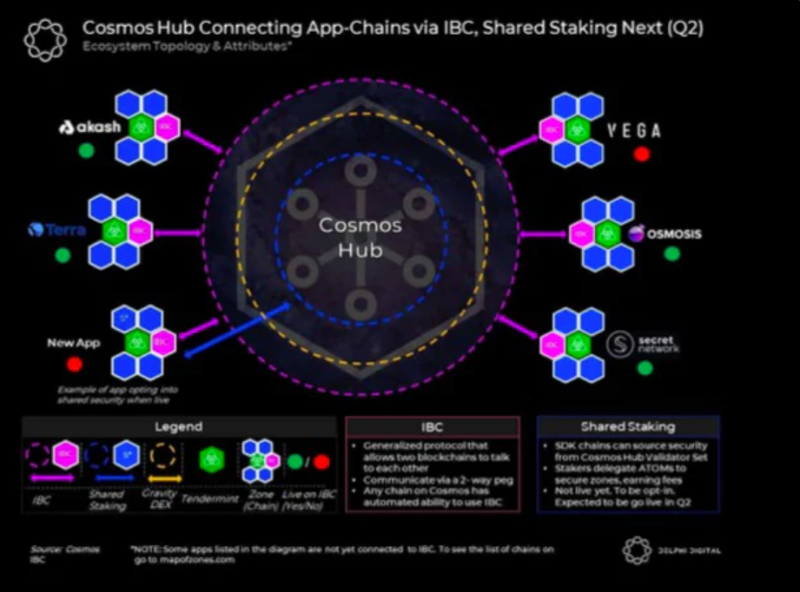

相互運用性とCosmosエコシステムの台頭

Delphi DigitalがCosmosについての詳細レポートでも指摘しているように、IBC(Inter-Blockchain Communication)プロトコルによって、かつて孤立していたブロックチェーン同士が相互に通信できるようになります。今後のCosmosのロードマップでは、第2四半期にInterchainステーキング、Interchainアカウント、流動性ステーキング、そしてCosmosとの接続を強化する新たなブリッジの導入が予定されています。これらにより、次なる成長フェーズが到来するでしょう。特にInterchainステーキングは、開発者がアプリケーションを容易に立ち上げられるようになり、Cosmosエコシステム全体の育成を促進すると期待されています。

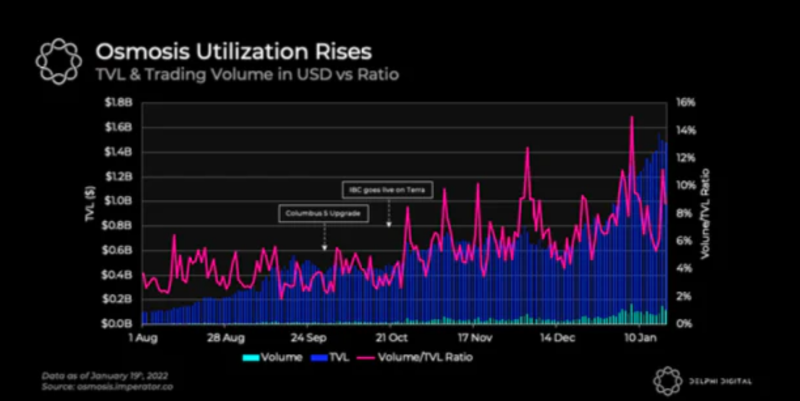

IBC対応DeFi:Cosmos Hubに対抗する新しいハブ(Evmos、Archway、Junoなど)が登場し、それぞれ独自の価値提案を行うことで、Cosmos内でのDeFi競争が活性化しています。実際、OsmosisはすでにCosmos Hubを凌駕しており、過去30日間のIBC転送件数はCosmos Hubの2倍以上となっています。Delphi Digitalは、Cosmosの「シーズン」においては、プレイヤー同士が共存可能な十分な市場規模があると分析しています。OsmosisがCosmosネイティブDeFiを牽引する一方、THORChainはIBCではなくAsgardを採用しており、ネイティブBTCなどを活用する巨大な未開拓市場を狙っています。

新たな流動性誘導:OsmosisのようなIBCネイティブDEXの出現により、CEXに頼らずとも、IBC上でコミュニティ主導・有機的なプロジェクトの流動性誘導が容易になります。ATOMやOSMOのユーザー、ステーキング参加者、流動性提供者は、今年さらに多くのエアドロップを受け取る可能性があります。

IBCの支配的地位:ATOMの基本的条件は改善しており、トークン経済も将来的に向上していくと考えられますが、今後多数の新規プロトコルが参入することを考えると、IBCがエコシステム内で独占的地位を維持するのは難しいでしょう。しかし、Cosmosは健全なスタートを切っており、過去30日間で27のチェーン間で約300万件のIBC転送が行われています。

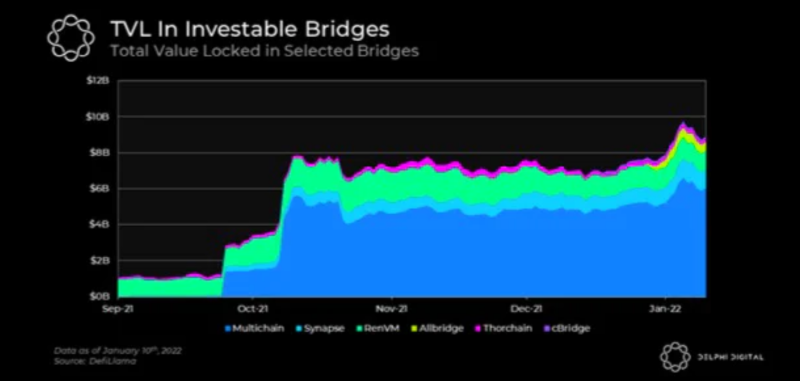

ブリッジ/クロスチェーン

代替L1やスケーリングソリューションのもう一つの接続手段として、ブリッジやクロスチェーンインフラが注目されています。最終的な目標は、資産をチェーン間でシームレスかつ効率的に(できれば非中央集権的に)移動させることです。現在、ますます多くのL1・L2ソリューションが登場しており、いずれかの特定資産または資産群が最終的に勝ち抜くかを判断するのは時期尚早です。しかし、2021年に盛り上がったマルチチェーン物語がすぐ消えることはなく、この分野の競争は今後さらに激化することが確実です。

上記の表から、いくつかのクロスチェーンブリッジのTVLが9月以降急上昇し、現在約90億ドルに達していることがわかります。2021年9月1日から2022年1月初頭までの平均リターンは108%であり、一方でETHは-1%だったことから、昨年下期における代替L1の飛躍的成長と強力なパフォーマンスが読み取れます。

以下はDelphi Digitalのアナリストが挙げる主要なクロスチェーンブリッジです:

Hop Bridge (Hop):Rollup間の送金技術で先駆的な存在。現在のTVLは約1億ドルとまだ小さいが、トークン未発行であり、将来的にはイーサリアム中心のRollup環境において不可欠な基盤となる可能性が高い。

THORChain (RUNE):重要なマイルストーンとして、コミュニティがRuneを預けてネットワークのセキュリティに貢献できる「ファンドノード」の導入が挙げられます。これにより、流動性プールの上限が撤廃され、無制限の成長が可能になります。

Synapse (SYN):複数のL1・L2を接続するクロスチェーンプロトコル。9月のローンチ以降、SOL、LUNA、AVAXなどには劣るものの、多くのL1を上回るパフォーマンスを記録していますが、リスクも高いと評価されています。

Cosmos(ATOM):L1・L2のスケーラビリティ競争の中で、クロスチェーン流動性ブリッジは間接的な恩恵を受ける。Cosmosは多チェーン未来において大きな存在感を示すだろう。ますます多くのチェーンやプロトコルがそのインフラとIBCを利用し始めている。

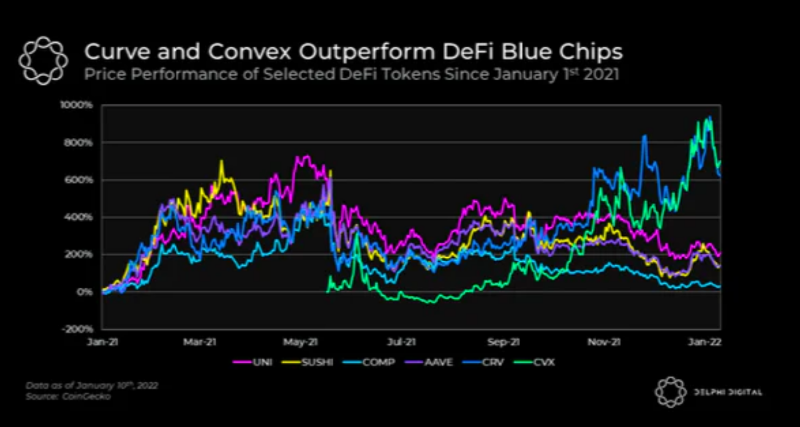

ステーブルコイン & Curve 戦争

ステーブルコインは2021年に爆発的成長を遂げ、時価総額は1500億ドルを超えました。これはステーブルコインが暗号資産界の「キラーアプリ」として製品・市場適合(PMF)を達成した証であり、USDCやUSDTといった資産は暗号エコシステム全体に浸透しており、この傾向は今後も続くでしょう。

分散型ステーブルコイン

当局がステーブルコインに対して規制強化を進めれば、ユーザーと開発者は分散型ステーブルコインへの移行を検討する可能性があり、詳しくはDelphi DigitalのLUNAおよびUSTに関する記事を参照してください。

また、Delphi Digitalは、分散型ステーブルコイン分野で造幣の王者であるCurve(CRV)とConvexの共生関係が、DeFi内最大のTVLアプリケーションに成長し、230億ドルに達すると予測しています(当時のTVLは約190億ドル)。これにより、他のDeFiブルーチップを業績面で上回るとみられています。

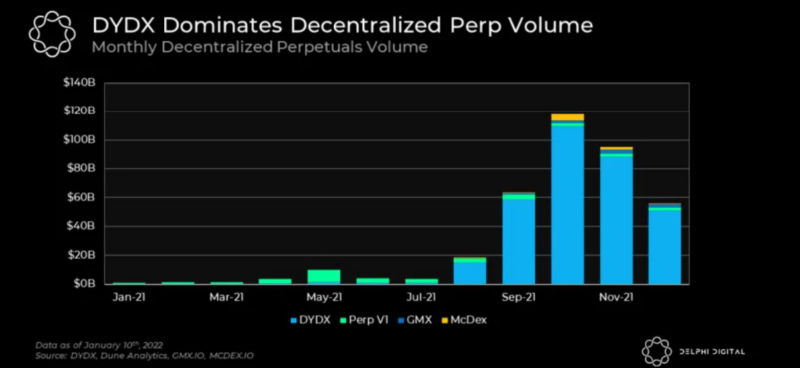

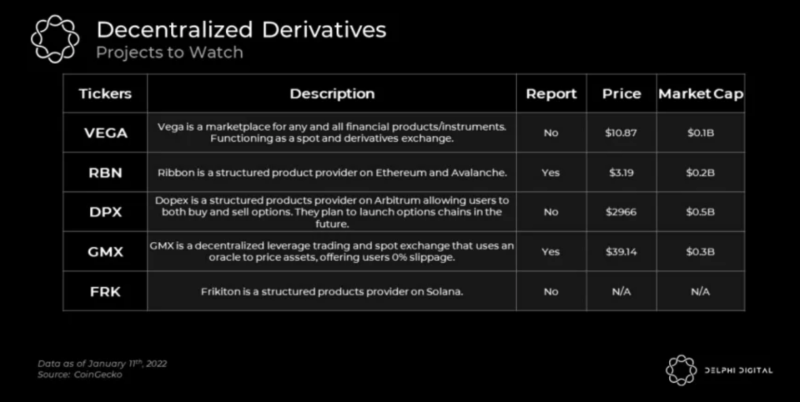

分散型デリバティブ

分散型デリバティブは2021年に急速に注目を集めましたが、中央集権型のライバルを完全に追い抜くにはまだ大きな成長余地があります。dYdXはDeFiデリバティブ分野で現在のリーダーですが、Delphi Digitalは今後も重要なプレイヤーであり続けると予想しています。しかし2022年には、さまざまなスケーリングソリューション上で新たな永続契約(パーペチュアル)取引所が登場し、競争がさらに激化すると見込まれます。

現状のdYdXは、ガバナンス機能以外にトークンの価値蓄積メカニズムが不十分ですが、dYdX V4のリリースでそれが改善される可能性があります。以下はDelphi Digitalのアナリストが挙げるその他の永続契約プロトコルおよびDEXです:

Vega:分散型デリバティブおよび現物取引市場。

GMX:オラクル価格モデルを使用し、現物およびレバレッジ取引を兼ね備えたプラットフォーム。

また、新興のオプションおよび構造化商品は、さまざまなL1・L2上で実現可能性が高まっており、RibbonやOpynは2021年4月にすでに分散型オプション商品をリリースしています。オプションプロトコルと永続契約プラットフォームの統合も新たな革新領域であり、デルタヘッジや資本効率の向上が期待されます。Delphi Digitalが注目するオプションプロジェクト2つ:

Zeta Markets:Serumのオーダーブックを基盤とし、独自のZeta AMMを組み合わせたオプション取引所。Solanaの高スループット、低遅延、低コスト環境により、機関投資家が本格的にDeFiオプション取引に参加するきっかけとなる可能性があります。

Dopex:カバーされたコール戦略を採用。コールオプションはマーケットメーカーに売却せず(スプレッドを取られない)、購入者に直接返還されます。また、Deribitに類似したオプションチェーンを開発中で、価格はマーケットメーカー代表のIV(含み益ボラティリティ)乗数に基づいて算出されます。

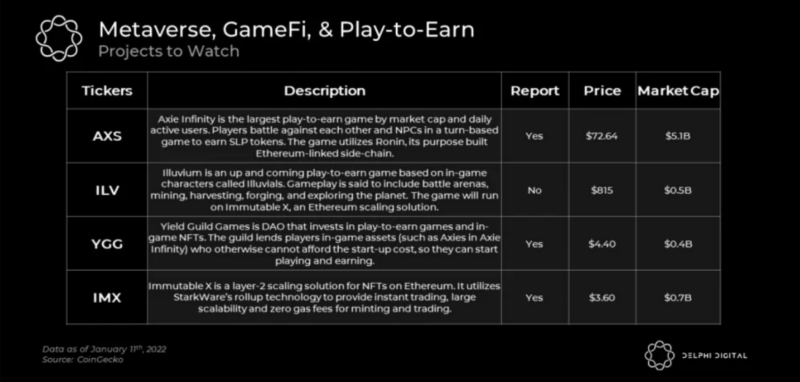

メタバース、GameFiおよびPlay-to-Earn

昨年、Axie Infinityの成功によりPlay-to-Earn(P2E)のコンセプトが実証されました。現在、Axieの成功を模倣しようと多くのP2Eゲームが登場しています。エコシステムが拡大する中で、真の革新と騒音の区別をつけることはますます難しくなりつつあります。多くのプロジェクトは淘汰されるでしょうが、これが新たなゲーム時代の始まりです。Illuvium、Crypto Unicorns、Ember SwordなどのプロジェクトはAAA級のグラフィックスとゲームプレイを提供すると期待されています。また、ゲーム専用チェーンの競争も激化しており、現在はImmutable X、Ronin Chain、Solana、Polygonが注目されています。

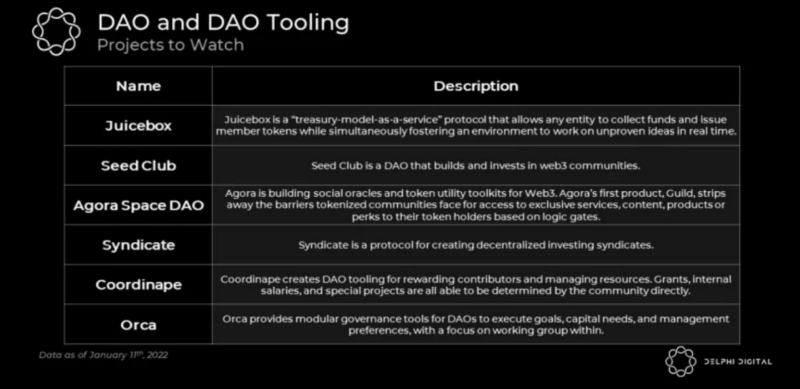

進化し続けるDAO

2021年はDAOが大きく注目された年であり、その定義も変化しました。かつてはUniswapのようなプロトコルが資金配分や助成金の投票にDAOを活用していましたが、現在では共有銀行口座と支払い機能を持つ即時的な協調団体として捉えられています。DAOは資金調達、資本の展開、投票結果と具体的成果の結合を可能にします。Constitution DAOのような実験は、数週間で数千万ドルを集めて共同で資産を購入できる能力を証明しました。すでに数億ドル(場合によっては数十億ドル)の資金と数万人のメンバーを持つDAOもあり、新たなDAOも次々と誕生しています。

DAOは、原生トークンの価格下落時に重大な損失を被らないよう、一定量の二次的資産(例:安定資産)を保有して財務健全性を確保する必要があります。そのため、多くのDAOが投票委任トークンの取得、ステーブルコインの蓄積、PCV(Protocol Controlled Value)の採用、資産運用による収益獲得などを通じて財務管理を試みています。

DAO数の増加は、ガバナンスおよび調整ツールの需要を押し上げます。また、DAO内部に小さなサブDAOユニットが生まれるでしょう。Orca ProtocolやSquadsなどのツール上に、小規模な自律組織が急増すると予想されます。さらに、ミームDAOの数も爆発的に増加する可能性があり、その最大の受益者はDAO作成・管理ツールやプラットフォームとなるでしょう。

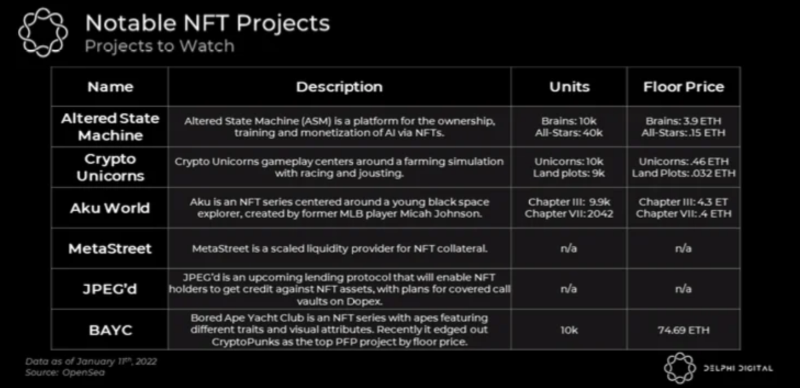

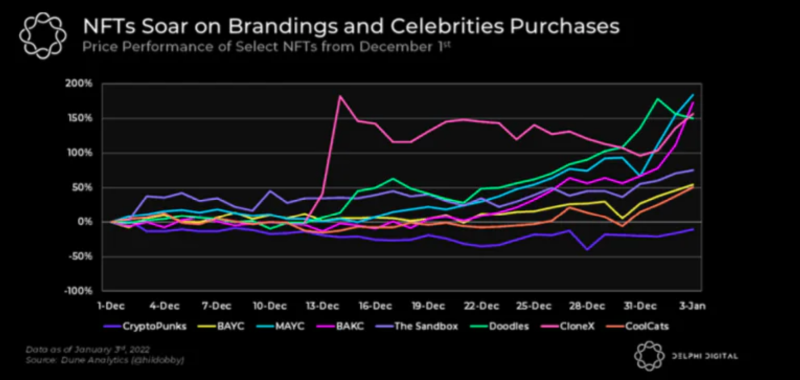

NFT:静的コレクションからインタラクティブなデジタル所有権へ

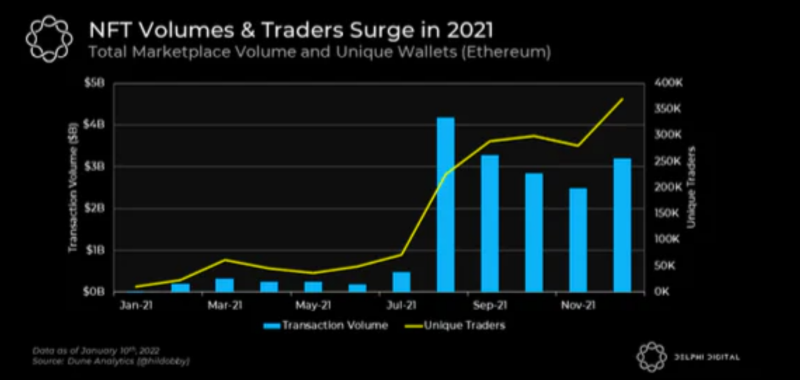

NFTは2021年に飛躍的に成長しました。NFT自体は以前から存在していましたが、2021年が主流メディアでも話題になる転換点でした。OpenSeaのようなマーケットプレイスは爆発的成長を遂げ、多くの伝統企業や著名人も参入しました。NFTは2022年も好調なスタートを切り、2022年1月は取引量・取引件数ともに過去最高を記録しました。ユーザーは依然として新プロジェクトに対して非常に高い関心を寄せています。

NFTツールとインフラも徐々に注目を集め始めています。これにより、アーティストは技術的知識がなくても、数回のクリックでカスタマイズ・デプロイ可能なスマートコントラクトを用いてNFTプロジェクトを開始できるようになりました。

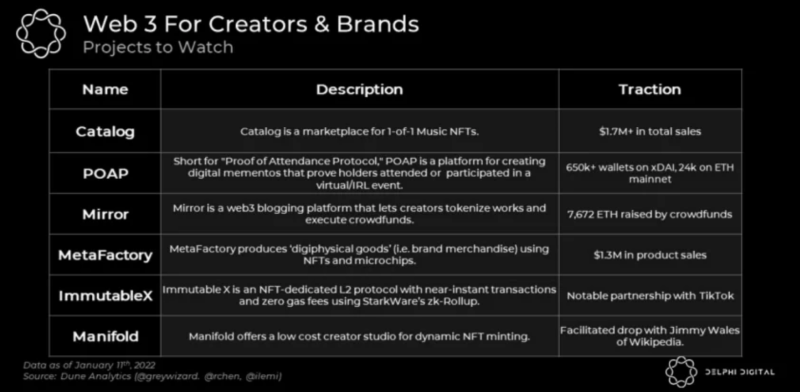

クリエイターとブランドのWeb3進出

PatreonやSubstackのようなWeb2プラットフォームは、クリエイターとブランドが自身の配信と収益化をコントロールできるように革命を起こしました。しかし、NFTやトークン化コミュニティの登場により、この動きはさらに進化しています。ファンといった無形価値のトークン化は、個人にとって全く新しい投資可能資産クラスを創出します。アーティスト、アスリート、著名人、インフルエンサーはすでに、NFTやトークンを通じてファンとの結びつきをより深める方法を探求し始めています。

音楽NFTは著作権に似た概念を提供しつつ法的煩雑さを回避できるため、今後数年で爆発的に成長する有望な分野です。Catalogの1対1音楽NFTモデルが最も魅力的に見える一方で、RoyalやSoundのようなモデルも大きな潜在力を秘めています。

暗号市場の「均質化」に変化の兆し

今後、ファンダメンタルズはますます重要なパフォーマンス要因となります。これは、暗号資産がより多くの資本と投資家の注目を集めるにつれて顕著になります。ここ数週間の暗号資産の動きを見ると、資産間の連動性が非常に高いことがわかります。これは最近のボラティリティ上昇が背景にあり、ファンダメンタルズに関係なく暗号資産間の正の相関が強まるためです。しかし、これは暗号資産に特有の現象ではなく、株式などの伝統的資産も、ボラティリティ上昇期には市場内相関が高まる傾向があります。こうした不確実性の高い時期には、マクロイベントが価格行動の大部分を決定づけます。

しかし、成熟した金融市場と同様に、同じカテゴリの資産が常に同じように動くわけではありません。暗号市場も今後さらに成熟し、長年批判されてきた「均質化」状態に変化が生じると予想されます。BTC、ETH、DeFi、NFT、L1/L2などの個別セグメントのパフォーマンスはより独立したものになっていきます。今後数年間で、暗号資産投資は「メインストリーム暗号資産」と「Web3暗号資産」の二極化が進むでしょう。「メインストリーム」資産(例:BTC)は引き続き主要なマクロ要因の影響を受け、伝統的金融資産の特性を徐々に示すようになります。一方、それ以外の幅広い暗号市場では、資産やプロトコルの種類、およびそのバリュー提案に直接影響を与えるイベントの有無がパフォーマンスを左右します。つまり、DAppやプロトコルの成功は、採用と利用活動によってより強く決まるようになります。

マクロ要因が幅広い暗号市場に影響しないというわけではありませんが、特定の業界と関連資産は強いファンダメンタルズから恩恵を受けます。トレンドを早期に察知できるユーザーは、資産管理をより適切に行えるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News