IOSG:Kalshiを通じて予測市場とその競争状況を探る

TechFlow厳選深潮セレクト

IOSG:Kalshiを通じて予測市場とその競争状況を探る

暗号通貨の個人投資家とギャンブラーは似ているだけでなく、多くの場合、まったく同じ人々である。

執筆:Mario @IOSG

背景紹介

予測市場(Prediction Markets)とは、将来の出来事の結果に基づいて取引を行う投機的市場であり、そのコア機能は契約価格を通じて分散した情報を集約することにある。特定の条件下では、契約価格はその出来事が発生する確率の予測として解釈できる。1980年代以降、多数の研究により、予測市場の正確性は非常に高く、世論調査や専門家の意見といった従来の予測手法をしばしば上回ることが示されている。この予測能力は「群知恵」(wisdom of crowds)に由来する。誰もが市場に参加でき、より優れた情報を有するトレーダーには経済的なインセンティブがあり、価格を真の確率に近づけるように動かす。つまり、設計の良い予測市場は、個々の信念を効率的に統合し、未来の結果に対するコンセンサス推定値を形成できる。

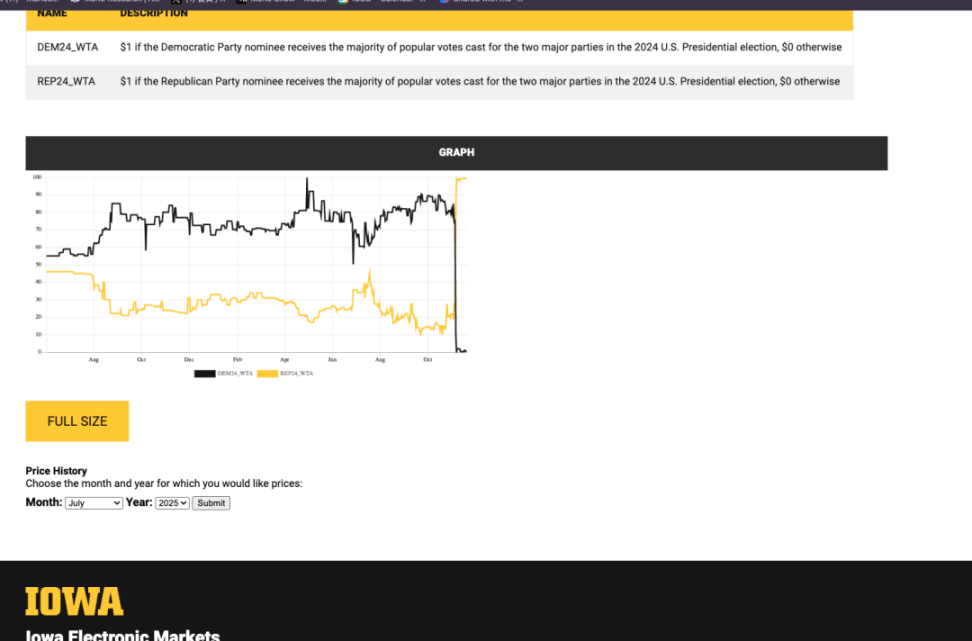

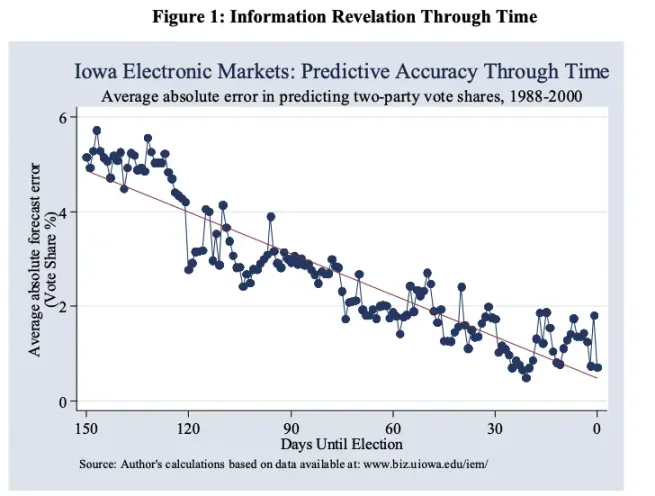

現代の予測市場の起源は、1980年代末のいくつかの先駆的な実験に遡る。最初の学術的予測市場は、1988年にアイオワ大学で設立されたIowa Electronic Markets(IEM)である。

IEMは小規模な現金市場(個人あたりの賭け金額は規制当局により約500米ドルに制限されている)であり、主に米国大統領選挙の結果に焦点を当てている。規模は限定的であるものの、IEMは長年にわたり印象的な予測精度を示してきた。選挙一週間前の時点で、民主・共和両党候補の得票率予測における平均絶対誤差は1.5ポイントであったのに対し、同時期のギャラップ最終世論調査の誤差は2.1ポイントであった。以下の図からもわかるように、選挙日が近づき、より多くの情報が市場に取り込まれるにつれて、予測精度は継続的に向上している。

一方で、不確実な出来事を市場で予測するという前向きな構想も徐々に形になりつつあった。経済学者のロビン・ハリソンは1990年、「アイデア・フューチャーズ」(Idea Futures)という概念を提唱し、科学的命題や社会的命題に対して人々が賭けられる仕組みを提案した。彼は、これにより「見える化された専門家コンセンサス」が生まれると考え、正確な予測には報酬を与え、誤った判断にはペナルティを与えることで、正直な貢献が促進されるとした。本質的に、彼は予測市場を偏見に対抗し、真実の発見を促進するメカニズムとみなし、科学研究や公共政策の分野にも適用可能だと考えた。この構想(すなわち「思想先物市場」)は当時極めて先進的であり、予測市場の理論的拡張の基礎を築いた。

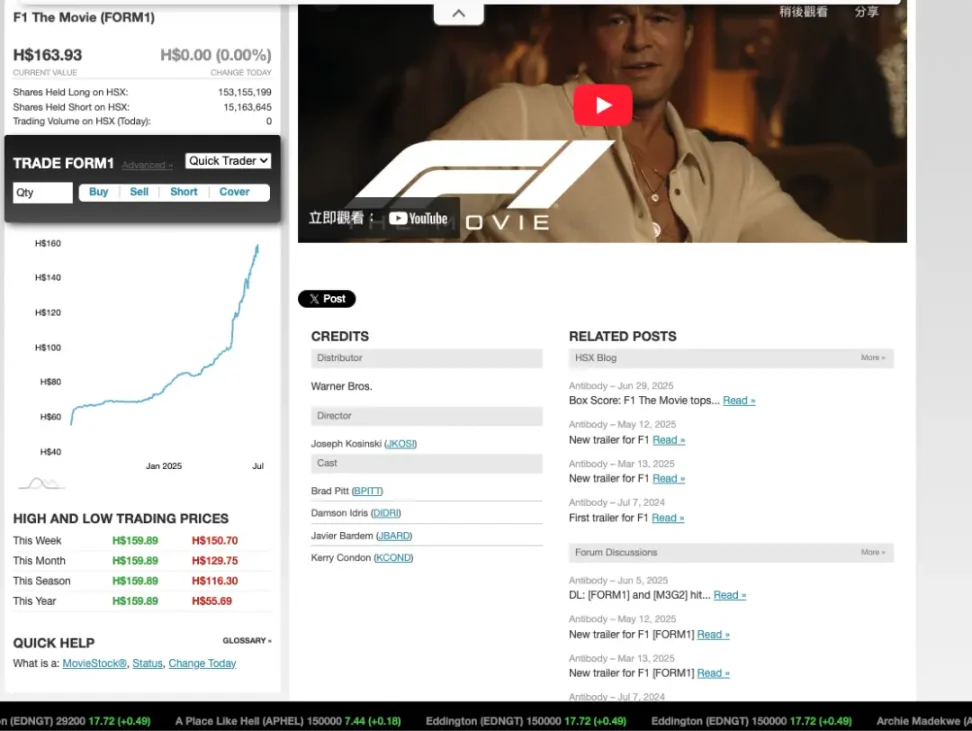

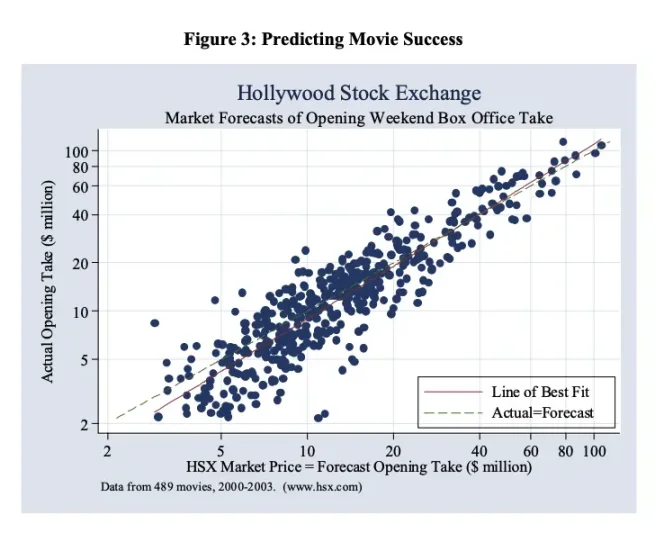

1990年代に入ると、オンライン予測市場が一部登場し始め、現金市場と「仮想通貨」市場を含むようになった。アイオワ大学の学術的市場は引き続き運営されており、「仮想通貨」市場は一般大衆の関心をより多く集めた。例えば、1996年に設立されたHollywood Stock Exchange(HSX)は、仮想通貨を使って映画や俳優の「株式」を取引するエンタメ系予測市場である。

HSXは映画の初週末興行収入やアカデミー賞の予測において非常に高い手腕を見せ、場合によってはプロの映画評論家よりも正確であった。2007年、HSXのユーザーは主要39部門中32部門のノミネートを的中させ、主要8部門中7部門の受賞者を正確に予測した。HSXは予測市場の古典的な事例と見なされている。

理論的基盤と市場メカニズム設計

予測市場の基本的なメカニズムは、市場参加者が自らの真の情報を明らかにするインセンティブを持つような、インセンティブ互換性(incentive-compatible)のある構造を作ることにある。トレーダーは現金(または仮想通貨)を賭けるため、自分の真の信念や私的情報に基づいて取引しようとする傾向がある。

経済学的観点から見ると、設計の良い市場は、トレーダーが主観的確率に一致する価格を提示することで期待利益を最大化できるようにすべきである。

価格操作への対策に関して、学術的研究では予測市場は価格操作に対して比較的強靭であることが示されている。価格をファンダメンタルから逸脱させる試みは、通常、他のより合理的なトレーダーにとって裁定機会(アービトラージチャンス)を生み出し、彼らは逆方向に取引することで価格を再び妥当な位置に戻す。実証データによれば、操作行為は急速に修正され、市場流動性の向上にさえ寄与することがある。言い換えれば、市場を操作しようとする人は結局のところ「賢いトレーダーに資金を供給する存在」になりがちであり、市場価格は最終的に真の情報状態を反映することになる。

Kalshi

Kalshiは連邦政府の監督下にある予測市場取引所であり、ユーザーはプラットフォーム上で現実世界の出来事の結果について取引できる。米商品先物取引委員会(CFTC)の承認を得てイベント契約(Event Contracts)を提供する初めての取引所でもある。イベント契約はバイナリーフューチャー(Yes / No)であり、出来事が起これば契約価値は1米ドル、起こらなければ0米ドルとなる。

ユーザーは0.01米ドルから0.99米ドルの間で「Yes」/「No」契約を買い売りでき、価格は出来事の発生確率に対する市場の内包的期待を表す。

予測が正しければ、契約は1米ドルで決済され、トレーダーはそこから利益を得る。Kalshi自身はポジションを持たない(ブックメーカーのように「胴元」にならない)。取引手数料で収益を得るマッチングプラットフォームとして機能する。

市場作成プロセス

提案と承認

新しいイベント市場(Yes / No バイナリー契約)は、Kalshiチームまたはユーザーが「Kalshi Ideas」を通じて提案できる。各提案は内部審査を通過する必要があり、明確な出来事の定義、客観的な決済条件、許可されたイベントカテゴリなど、CFTCの規制基準を満たさなければならない。

契約認証

承認後、その出来事はKalshiの指定契約市場(Designated Contract Market, DCM)枠組みの下で正式に上場され、契約仕様、取引ルール、決済基準が文書に記載される。

上場取引

イベント市場が上場すると、米国のユーザーはKalshiのアプリ、公式サイト、またはRobinhood、Webullなどの証券会社との統合プラットフォームを通じて取引できる。

初期流動性と価格付け

注文簿メカニズム

新市場の立ち上げ時には注文簿は空の状態であり、任意のユーザー(マーケットメーカーまたは一般トレーダー)が指値注文(例:Yes を0.39米ドルで購入、またはNo を0.61米ドルで売却)を出すことができる。

マーケットメイキングインセンティブ

流動性を促進するため、指値注文を出す側(maker)は通常手数料無料だが、一部の特別市場では極めて低い手数料が課されることがある。

価格発見

価格は需給の変化に応じて動的に変化し、出来事の発生確率に対する市場のコンセンサスを反映する。例えば、ある人がYesを0.60米ドルで買い、別の人がNoを0.40米ドルで売った場合、システムがマッチングし、契約が成立。双方がそれぞれ0.60米ドルと0.40米ドルを投入し、合計1米ドルとなる。

市場決済メカニズム

結果確認

出来事の結果は事前に指定された権威あるデータソース(政府報告、スポーツ公式結果など)に基づいて判断される。

自動決済

出来事が起これば、「Yes」契約を保有するユーザーは自動的に1枚あたり1米ドルを受け取る。逆に「No」側が勝利し、敗北した側の契約は価値ゼロとなる。追加の決済費用は発生しない。

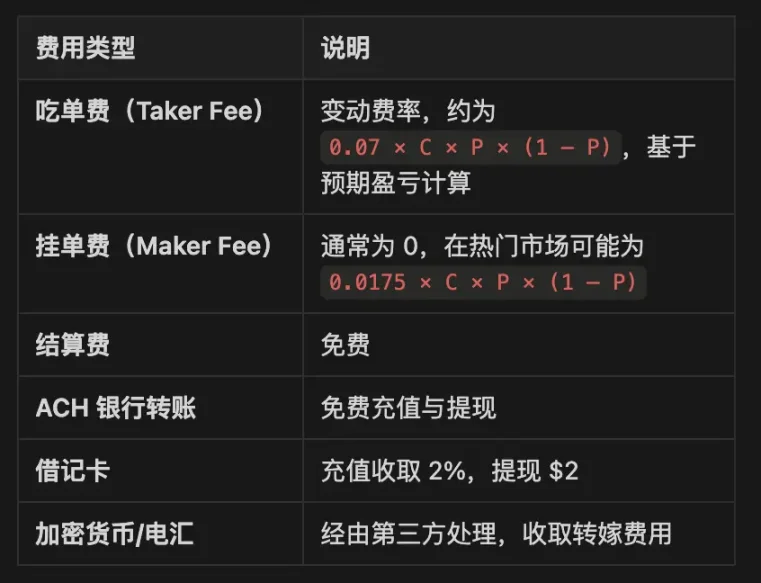

料金体系(Fee Structure)

設定:P = 契約価格、C = 契約数量

Polymarket

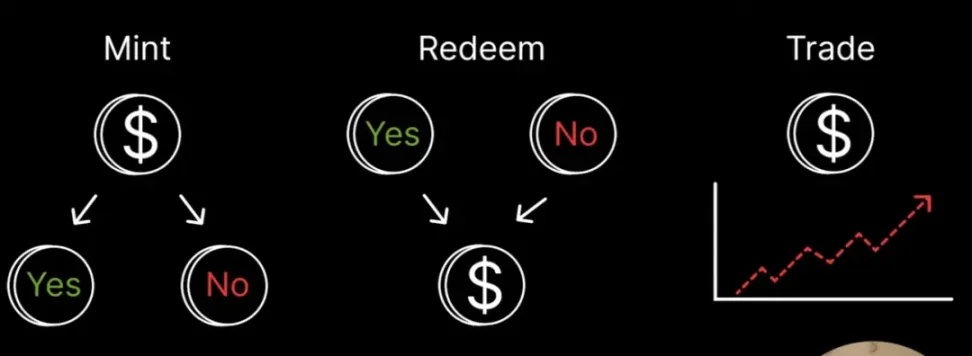

Polymarket概要:PolymarketはPolygon上に構築された分散型予測市場プラットフォームであり、ユーザーは出来事の結果に対応するバイナリー結果トークン(Yes/No Tokens)を取引できる。Conditional Token Framework (CTF) を採用しており、すべての結果トークンペアがステーブルコイン(USDC)で完全担保されている。取引メカニズムは、高効率な適合を実現するハイブリッド型センター限価注文簿(CLOB)を採用している。市場の決済はUMAのOptimistic Oracleによって行われる。これは異議申し立て可能な分散型解決システムである。

条件付きトークンフレームワーク(CTF)と結果トークン

PolymarketはGnosisのConditional Token Frameworkを使用して、各市場の結果をPolygonチェーン上に展開される条件付きトークンとして表現する。バイナリ市場の場合、YesトークンとNoトークンの2つのERC-1155トークンが生成され、同額のUSDCが担保として預けられる。

1米ドルのUSDCを分割することで1つのYesトークンと1つのNoトークンが生成され、Yes/Noトークンを併合すれば1米ドルのUSDCを取り戻せる。これにより、すべてのトークンペアが完全担保されていることが保証される。出来事が終了すると、正しい結果に対応するトークンのみが1米ドルの価値を持ち、誤った結果のトークンは価値を失う。

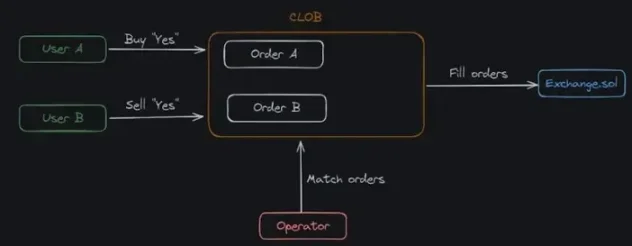

ハイブリッド注文簿アーキテクチャ(CLOB/BLOB)

Polymarketは、Binary Limit Order Book(BLOB)と呼ばれるハイブリッドアーキテクチャを採用しており、オフチェーンの注文管理とオンチェーンでの取引決済を組み合わせている。ユーザーはオフチェーンで注文に署名し、オペレーターノードがマッチング可能な注文があるか検索し、マッチングがあればスマートコントラクトを通じてオンチェーンでの経済交換を完了する。

注文ライフサイクル

-

ユーザーがチェーン外でEIP-712注文(例:Buy YES @$0.62)に署名

-

オペレーターノードがオフライン注文簿を維持

-

マッチング注文がある場合、オペレーターノードがマッチング結果をExchange.solコントラクトに提出

-

オンチェーンでアトミックスワップを実行し、決済完了

アトミックスワップの例

-

Buy vs Sell:一人が0.40米ドルでYesを買い、もう一人が0.40米ドルでYesを売る場合、コントラクトを通じてUSDCとYesトークンが交換される

-

Buy vs Buy:二人が互いにYes/Noを購入する場合、コントラクトが両者から合計1米ドルを徴収し、Yes/Noトークンを分割して各ユーザーに付与

-

Sell vs Sell:二人が同時にYes/Noを売る場合、トークンを併合し、担保金を返還

-

部分執行、複数注文マッチング、価格差調整、統合執行、アトミック実行をサポート

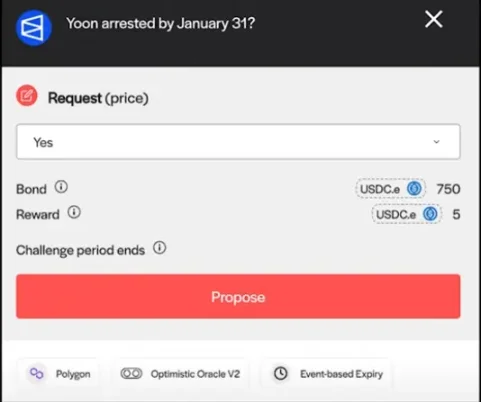

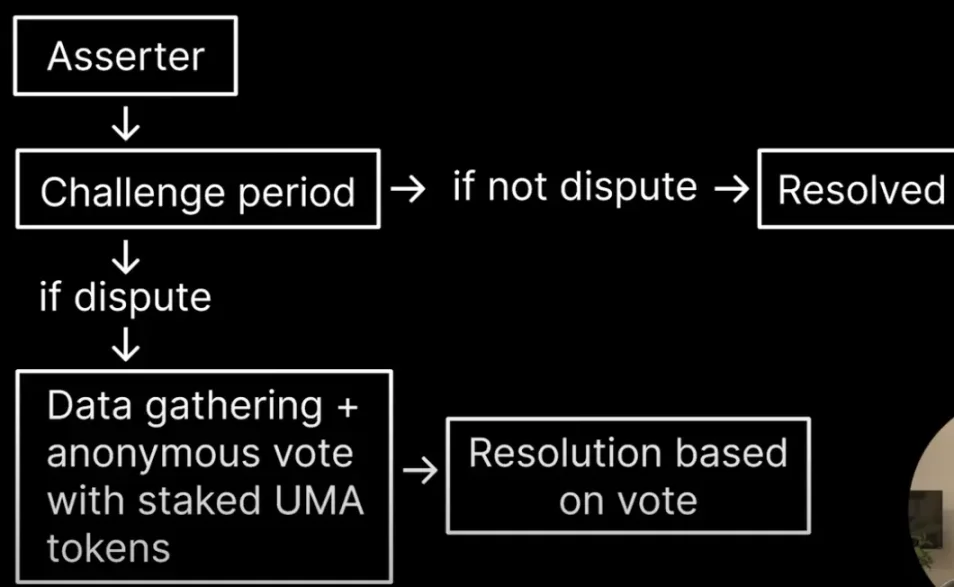

UMA Optimistic Oracle

伝統的な取引所が内部裁定やデータソースを使うのとは異なり、PolymarketはUMAのOptimistic Oracleを通じてコミュニティでコンセンサスを形成する。

出来事終了後、誰でもその市場に対して結果の提案(proposal)を提出でき、保証金を預けることで異議申し立て可能な期間に入る。

異議がなければ、その結果が受け入れられる。異議があれば、UMAコミュニティの投票で解決される。

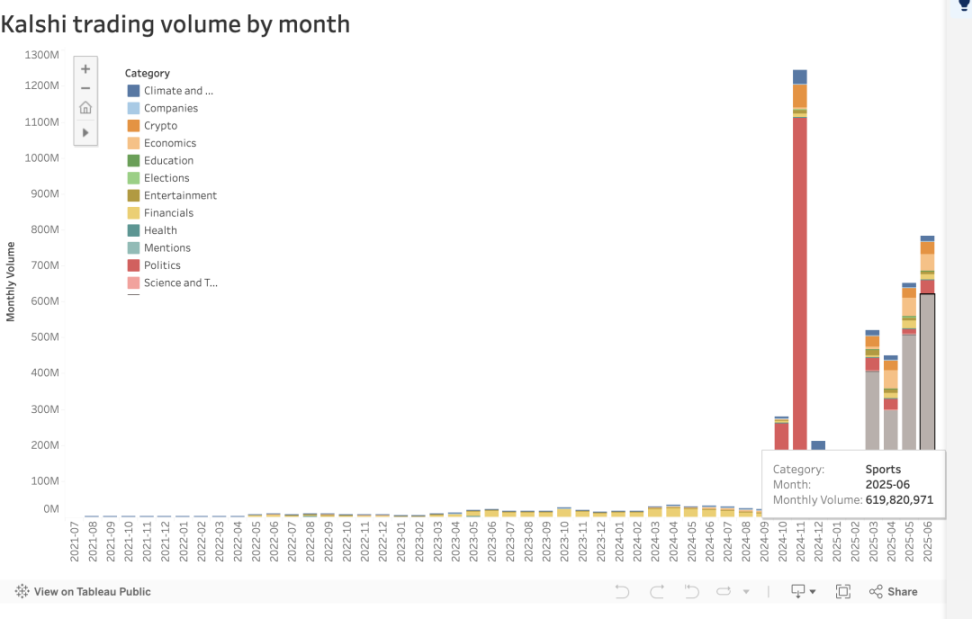

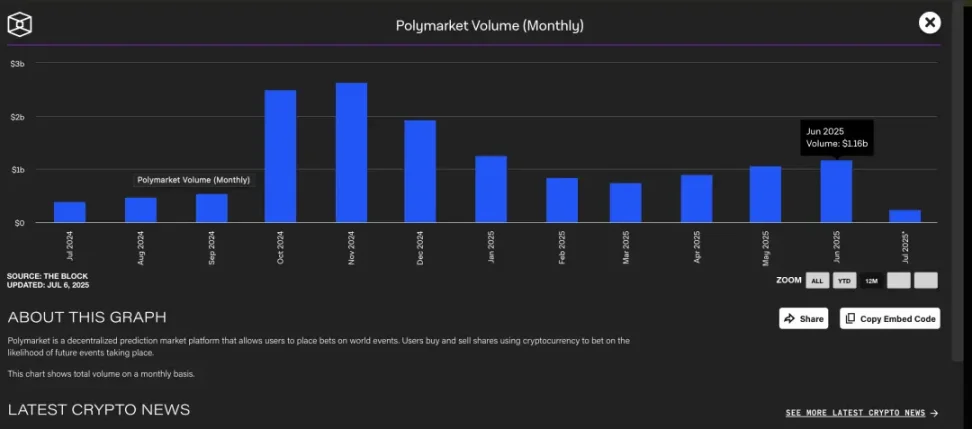

Kalshi vs Polymarket: 構造と技術の比較

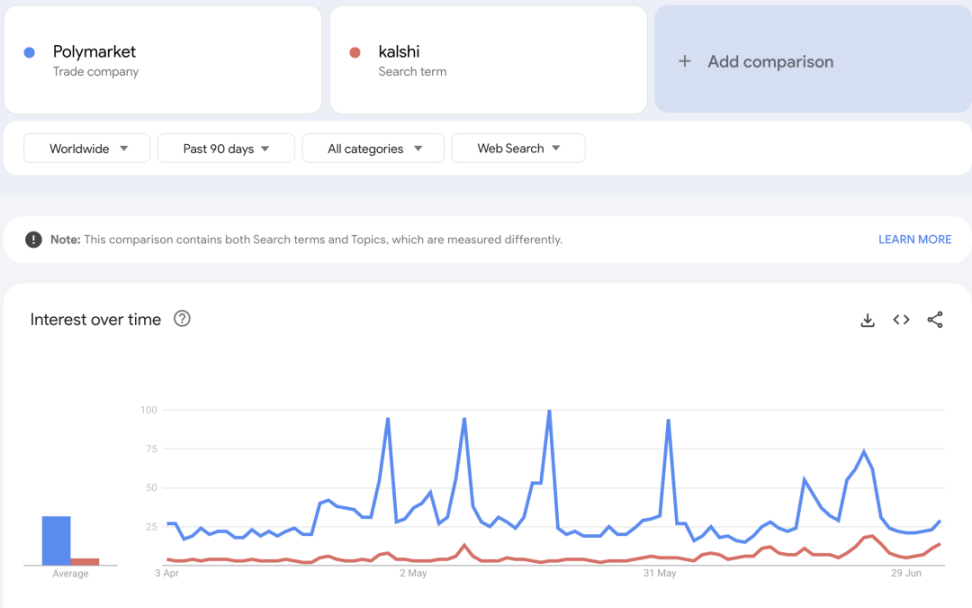

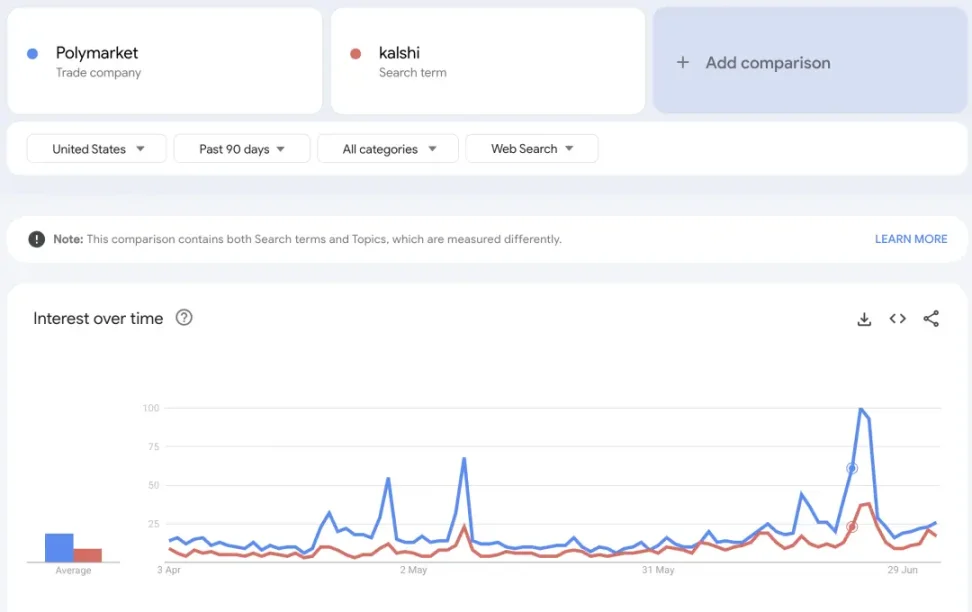

Polymarketの同期全プラットフォーム(政治、テクノロジー、エンタメなど含む)の6月の取引高は11.6億米ドルで、Kalshiの約8億米ドルをわずかに上回っている。

市場拡大戦略/成長原動力

学術的洞察:『暗号トークンへの賭博傾向』

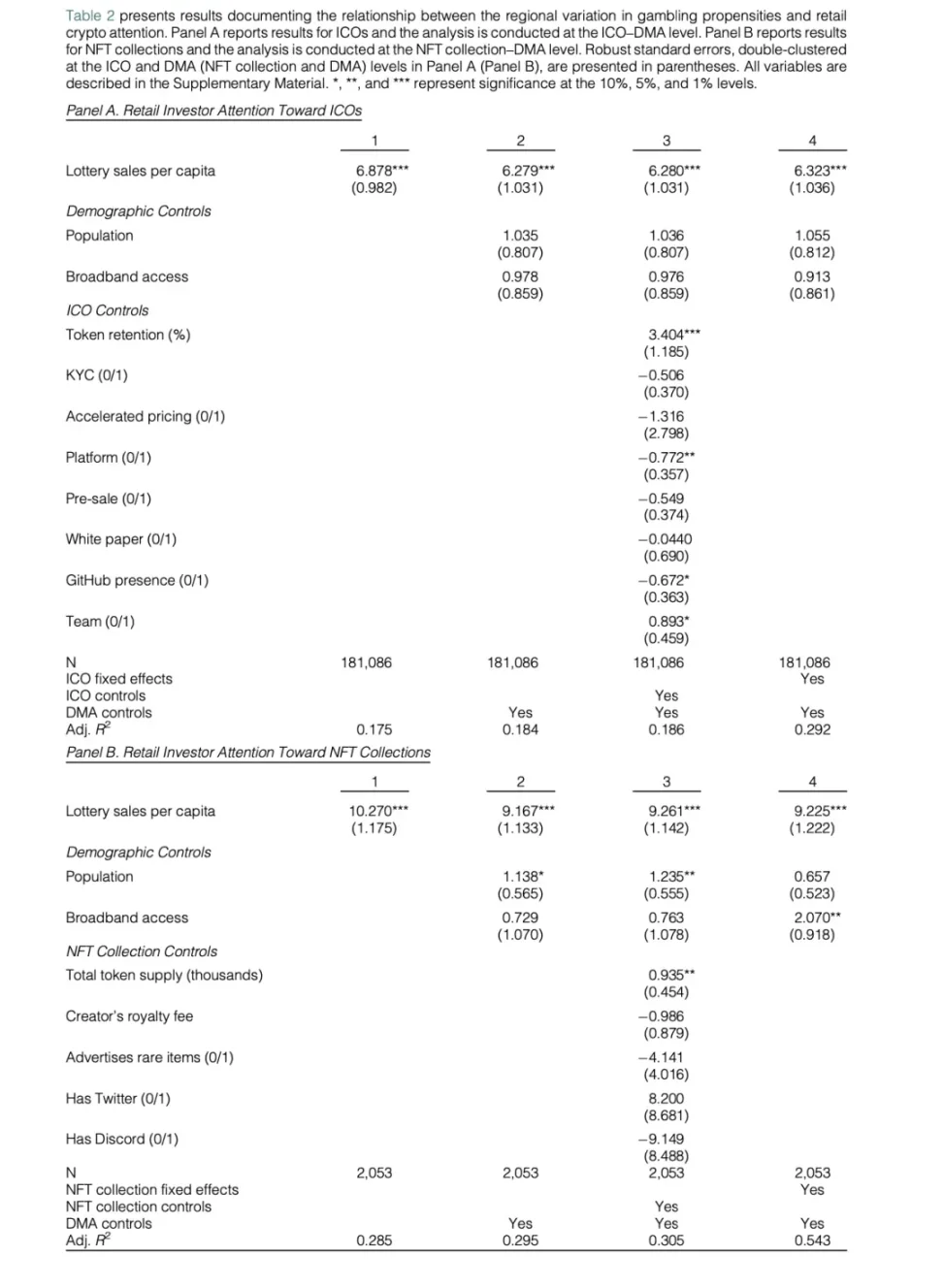

最近発表された査読付き研究『暗号トークンへの賭博傾向?』(Gambling on Crypto Tokens?)は、暗号資産と賭博行動の間に強い関連性があることを示す有力な証拠を提供している。研究者はGoogle Trends(グーグルトレンド)を用いて個人投資家の関心度を代理測定し、いくつかの顕著なパターンを明らかにした:

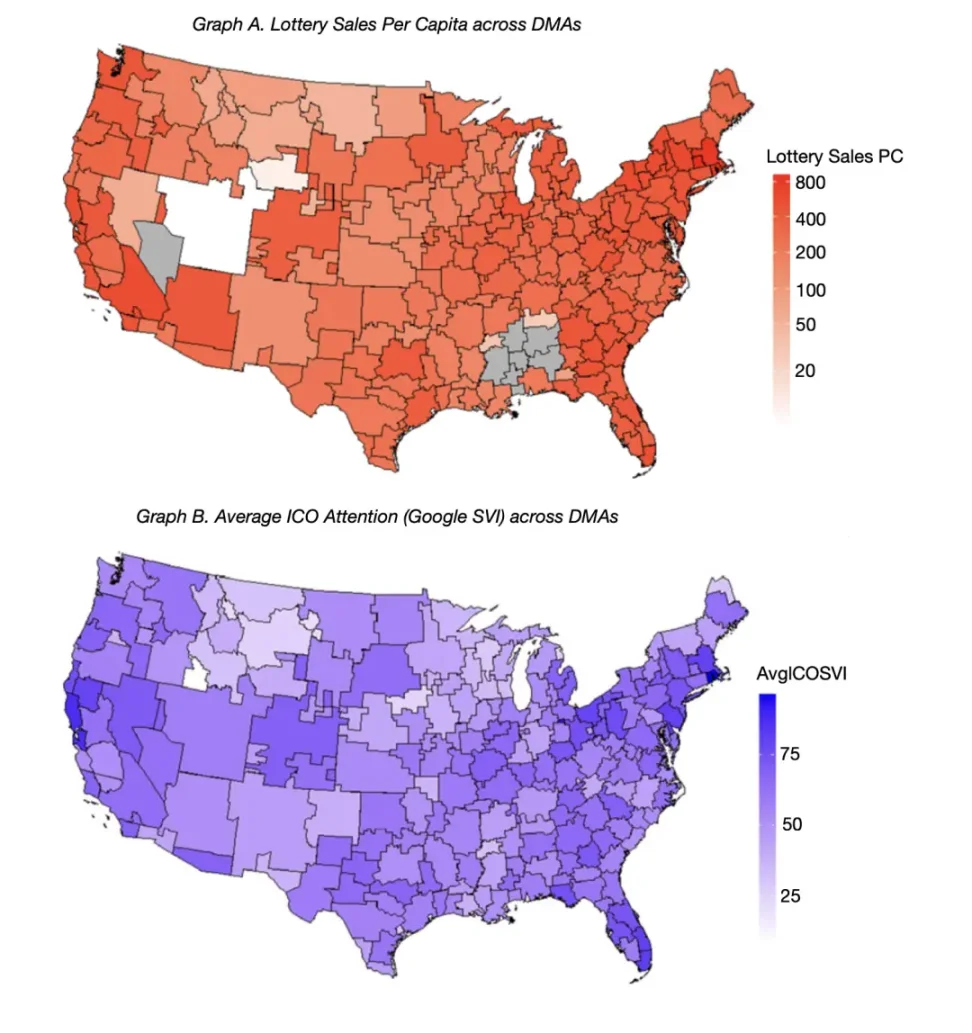

1、一人当たりの宝くじ売上が暗号トークンへの関心度を予測できる

Google検索量指数(Search Volume Index,SVI_{i,d})は、特定の市場地域(DMA)d 内で、特定の初回トークン発行(ICO)またはNFTプロジェクト i が発表時に獲得した関心度を表す。回帰モデルの主要係数 β₁ は、その地域の賭博傾向が暗号資産への関心度に与える影響を測定する。f(X_d) はICOやNFTの関心度に影響を与える可能性のある地域的コントロール変数を表す。

モデルにおけるX_dの主要説明変数は:一人当たりの宝くじ売上であり、トークン特性との交互作用項を含む。

回帰分析の結果、アメリカにおいて一人当たりの宝くじ売上が高い地域(DMA)では、以下について有意に高いGoogle検索活動が見られた:

初回トークン発行(ICO): 回帰係数は6.28~6.88の間で、p値<0.01、統計的に有意。

これは、賭博者と暗号個人投資家の行動に高い重なりがあることを示している。

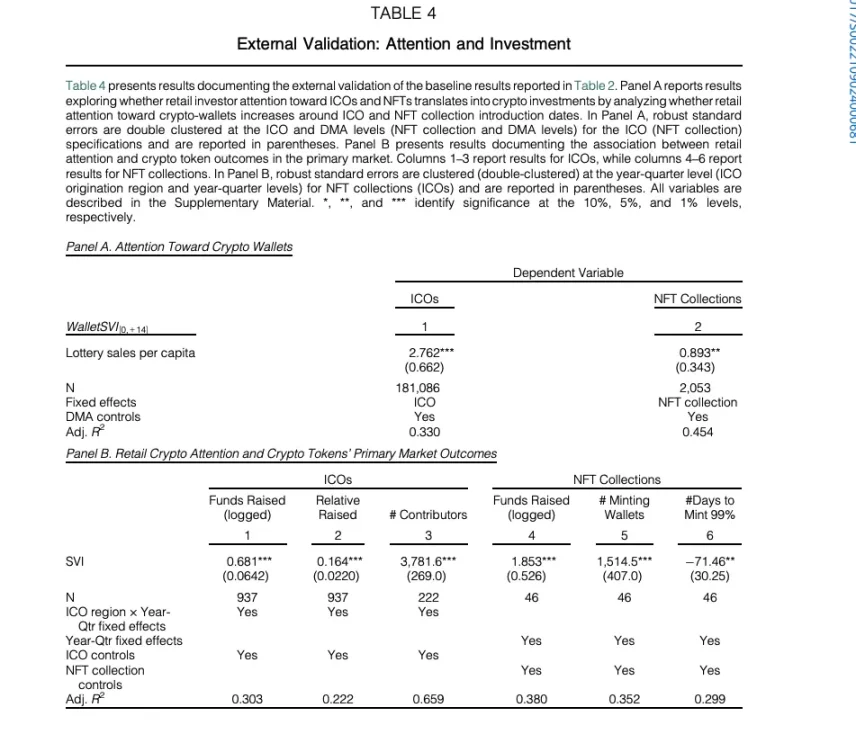

2、ウォレット関心度と投資結果

一人当たりの宝くじ売上が高い地域では、ICOやNFT発表後にウォレット活動が急激に増加する。

-

ICO/NFT発表期間中、高宝くじ売上地域ではウォレット関連の検索量(Wallet SVI)(MetaMask、Coinbase Walletなど)が特に急増する。

-

これらの地域では、調達金額、参加者数、NFT鋳造速度も高くなる。

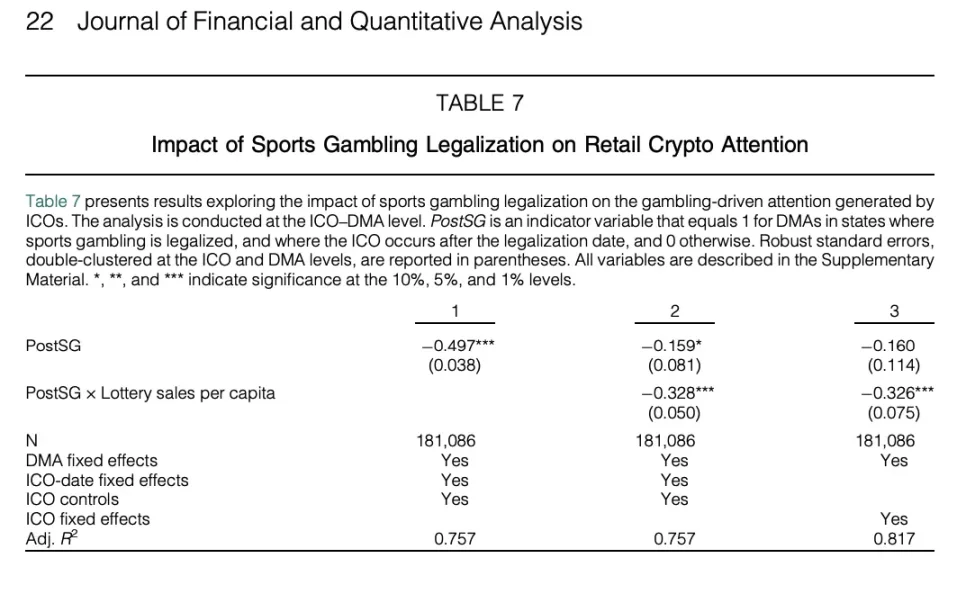

3、賭博合法化を自然実験として利用

論文の表7は、アメリカの州ごとのスポーツベッティング合法化時期の違いを自然実験として利用している。結果、ある州で賭博が合法化されると、高宝くじ売上地域での暗号関連関心度が有意に低下することが示された:

回帰モデルの交互作用項(PostSG × 宝くじ売上)は強く負の関係を示し、高度に有意である。

これは、暗号トークンと賭博行動の間に「代替効果」があることを意味する――合法的な賭博手段が出現すると、暗号資産への投機的関心は低下する。

論文全体の結論は明確である:「賭博志向は個人投資家の暗号市場への関心を強く予測できる。」

暗号取引は単に「賭博に似ている」だけでなく、あるユーザーにとってはまさに「賭博」そのものである。

これらの研究成果は、両者の類似性をさらに裏付け、リスク志向が高く、カジノやCoinbaseなどのプラットフォームで投機的刺激を求めるユーザーの存在を浮き彫りにする。

暗号賭博市場:Stake.comを代表的事例として

市場規模を測るために、Stake.comのような暗号ネイティブ賭博プラットフォーム(暗号通貨での入金のみ対応)の台頭を参考にできる。

数年のうちに、Stakeは全世界のユーザーが抱える高リスク・高リターンの娯楽に対する巨大な需要を捉え、爆発的成長を遂げた:

-

驚異的な収益規模: Stakeは2022年に約26億米ドルの粗賭博収入(2020年は1.05億米ドル)を記録し、世界最大級の賭博企業の仲間入りを果たした。成長は継続中――2024年には収益が約47億米ドルに達し、2022年比で約80%増加した。比較として、伝統的大手Entainの2024年収益は約50億米ドル、Flutterは約140億米ドル。Stakeはすでに同じレベルに到達している。

-

ユーザー規模とカバレッジ: 2023年時点で、このプラットフォームは60万人以上のアクティブユーザーを擁しているが、米国、英国などの市場ではブロックされている。ユーザーは主に東南アジア、日本、ブラジルなど、オンライン賭博の規制が緩い地域に集中している。数十万人が地理的制限を突破して暗号賭博プラットフォームに殺到していることは、市場に抑圧された巨大な需要があることを示している。

-

グローバルトッププレイヤー: Stakeの爆発的成長により、収益ベースで世界第7位の賭博企業となった。多くの伝統的スポーツベッティング企業をすでに上回っている。注目に値するのは、米国の大手賭博プラットフォームDraftKingsの収益がStakeに及ばなくなっていることだ。これは、暗号通貨主導の賭博モデルが、伝統的賭博企業が届きにくい新市場(TAM)を開拓していることを示している。

なぜ予測市場が伝統的賭博企業より優位なのか:

出来事進行中に取引可能(早期配当/利食い)

Kalshiのような予測市場では、出来事が終了していなくてもポジションの買い売りができ、損益を早期に確定できる(香港競馬会の「派彩快」機能に類似)。これにより以下のような利点がある:

-

不確実性の中での能動的なリスクヘッジ

-

ポートフォリオの動的調整

-

柔軟な投機的意思決定

伝統的賭博企業(Stake、Bet365など)

一部の現代的賭博企業も早期決済機能を提供しているが、以下のような制限がある:

-

操作権は賭博企業側にあり、ユーザーには能動性がない

-

価格スリップや手数料が発生する可能性がある

業界全体の規模

Stakeは暗号賭博市場の一つの代表例にすぎない。業界レポートによれば、2024年の暗号カジノの総賭博収入は810億米ドルを超え、多くの国で規制が厳しくなっても成長を止められない。

この数字は暗号通貨で賭けられた粗収入を表しており、「暗号×賭博」の交差点が既に極めて巨大なユーザー層と資金プールを形成していることを示している。現在は主に海外または無規制プラットフォームに流れている。

Stake.comの成功は明確に証明している:

巨大な市場層が存在し、彼らは:

-

暗号通貨による取引に慣れている;

-

投機的かつ高ボラティリティの出来事を好む;

-

伝統的チャネル以外での「賭け」への参加を渇望している。

こうした人々は本質的に予測市場のコアユーザー層であり、現時点ではStakeのような非規制プラットフォームに集中している。

Kalshiのような規制対象取引所は、整備された市場構造とコンプライアンス体制により、適切な刺激体験を提供しつつ、こうしたユーザー層の一部を惹きつける可能性がある。Stakeの成長規模は、こうしたユーザーが合法プラットフォームに移行すれば、米国市場における「暗号色」の賭博活動の年間総市場規模(TAM)が数十億米ドルに達することを示唆している。

ユーザーの重なり:人口統計的特徴と行動の一致

これは単なる理論上の重なりではなく、複数の研究やアンケート調査が、暗号取引者と賭博者が主要な人口統計的および行動的特徴において高度に一致していることを既に実証している。

多くの場合、彼らは同一の人物群、あるいは同じ個人である。顕著な重複点は以下の通り:

若年層、男性、リスク志向: 暗号資産取引もスポーツ/カジノベッティングも、若い成人男性に偏っており、このグループは一般的に高いリスク耐性を持つ。彼らは高ボラティリティ資産と大規模リターンを追い求める。ラトガース大学の研究によれば、月に一度以上賭博を行う人の中で、過去1年間に暗号通貨取引を行った人は50%以上、高リスク株式取引を行う人の75%以上が暗号取引を行っている。研究者は「暗号取引はギャンブル行動を制御できない人々にとって極めて魅力的である」と指摘している。つまり、典型的なRobinhoodの暗号日内トレーダー(若く、刺激を求めて、直感でミームコインに全財産を突っ込む)と、勝利を追い求めるスポーツベッターまたはポーカープレイヤーは極めて似通っている。

24時間オンライン: 暗号市場は24時間365日休まず、世界中で継続的に稼働している。オンライン賭博もいつでも参加可能で、持続的なドーパミン刺激をもたらす。賭博から暗号取引に移行した多くの人は、「いつでも取引できる」ことに惹かれると語る。特に週末や深夜に。常にネット接続し、衝動的な人々にとって、暗号と賭博は途切れぬ刺激を提供する――常に何かに賭けられ、常に何かが価格変動している。

したがって、Kalshiがターゲットとするべき層は、まさに投機に熱中する個人投資家であり、暗号取引コミュニティと賭博コミュニティの両方にまたがる。こうしたユーザーはすでに類似の行動をしている。重要なのは、コンプライアンスと安全の枠組みの中で、同様の刺激体験を提供できる製品を提供することである。行動の重なりは、Kalshiのマーケティングが、賭博ユーザーを惹きつけるために予測市場の「快感」を強調しつつ、投資家としての自己認識を持つユーザーを惹きつけるために金融性と合理的取引属性を強調する必要があることを意味している。

暗号ストーリーの進化:コンプライアンス化へ

ここ数年、暗号業界全体のストーリーは大きく変化し、「規制なし」の自由な革新から、機関主導・規制コンプライアンスの正道へとシフトしている。この変化は、Kalshiのような規制対象プラットフォームにとって有利な競争環境を生み出し、その規制による守り(CFTC承認)の戦略的価値を際立たせている。

伝統的機関への接近: 現在のトレンドは、大手伝統的金融機関や政府が暗号業界に積極的に関与し、信頼性と規範性をもたらしている。例えば、2023年、世界最大の資産運用会社BlackRockがビットコインETFを申請し、SECが現物ETFを承認する可能性に対する市場の楽観ムードを高めた。2025年6月、米上院は安定通貨規制法案(GENIUS Act)を可決し、連邦レベルでの暗号規制を確立した。地政学的には、トランプ前大統領のチームも「国家ビットコイン準備」など、暗号に友好的な政策を提唱していた。これらすべての兆候は、暗号がもはや周縁領域ではなく、コンプライアンスと主流金融システムに組み込まれつつあることを示している。

コンプライアンスこそが守り: この新たな環境下では、コンプライアンスこそが競争力である。業界は「迅速な試行錯誤」から「コンプライアンス重視の安定構築」へと移行している。Kalshiは6年かけてCFTCの承認を得て、米国の国家的規制取引所(Designated Contract Market, DCM)となり、50州すべてで合法的にイベント契約取引を提供できるようになっている。カリフォルニア州やテキサス州などスポーツベッティングが禁止されている州でも可能である。このような資格は極めて模倣困難である。一方、Kalshiの暗号ネイティブ競合であるPolymarketは依然として規制グレーゾーンにあり、米国では合法的に運営できず、政策打撃を受けやすい。現在の「機関化暗号」の大きな潮流の中で、Kalshiの連邦規制対応という地位自体が売りであり、信頼性、法的明確性、全国的アクセスをもたらす。これらはまさに業界の進む方向である。要するに、Kalshiはコンプライアンス競争で先行しており、他プラットフォームは今なおそれを追いかけて奮闘している。

Kalshiの戦略: 「賭博」ではなく「取引」として位置づける + Robinhood配布チャネル

Kalshiはブランドポジショニングにおいて非常に慎重で、「賭博」というラベルを意図的に避け、新型の取引プラットフォームとして自らを位置づけている。それは「イベント契約」という投資ツールを提供するものであり、規制された取引所の資格を持つ。この戦略は極めて先見的である:

「我々は賭博企業ではない」――言語とモデルの違い: Kalshiの創業者や幹部は繰り返し、自社はマッチング取引所であって胴元ではないと強調している。賭博企業がユーザーの負けを前提に利益を得るのとは異なり、Kalshiは注文のマッチングと手数料収入(株式取引手数料に類似)のみを行う。Kalshiの担当者は「我々はただの取引所……他人の勝ち負けで儲けていない」と述べている。

CEOのタレク・マンスールはさらに疑問を呈する。「もし我々が賭博なら、金融市場全体が賭博だということになるだろうか?」

この発言はKalshiのポジショニング論理を要約している:「7月に歴史的高温記録が出るか」の契約を買うことは、原油先物や決算オプションを買うのと同じ金融デリバティブであり、サイコロを振ることとは異なる。この言語変換戦略は非常に効果的であり、規制当局の認識を最適化するだけでなく、ユーザーがこれを「投資」として受け入れやすくし、「賭け」とはみなしづらくしている。

Robinhoodとの統合: Kalshiは2025年初頭にRobinhoodとの提携を発表した。Robinhoodは1500万人以上のアクティブユーザーを擁し、若年層個人投資家の集積地である。この提携により、Robinhood内に「Prediction Markets」の機能ブロックが設置され、ユーザーはアプリ内でKalshiが提供するイベント契約(経済データ予測、スポーツ結果など)を直接取引できるようになった。これによりKalshiの到達力は大幅に向上した。Robinhoodの株価はこの統合により約8%上昇し、投資家もその付加価値の可能性に期待を寄せた。Robinhoodエコシステムに埋め込むことで、Kalshiは高額なユーザー獲得コストを回避し、予測市場をユーザーがすでに持つ資産クラス(株式、オプション、暗号)に自然に統合し、製品の正常化を実現した。

「賭博」回避: Kalshiはマーケティングやメディア資料で意図的に「賭博」という言葉を避ける。例えば、契約を「Yes/Noイベント契約(Yes/No Contracts)」と呼称し、ブログや教育資料ではその予測機能や情報価値を強調し、賭博的な刺激には触れない。

Robinhoodとの提携においても、宣伝文句は「イベント取引を大衆に届ける」ことに焦点を当てており、賭博用語は一切使用しない。この巧妙な言語戦略によるブランド構築は、規制対応のためであると同時に、ユーザーの「賭博」という汚名意識を払拭する目的もある。予測市場を「取引体験」としてパッケージングすることで、Kalshiはより広範なユーザー層――投機好きだが「合理的投資」をしていると自認したいユーザー――を惹きつけている。

賭博と取引の境界線は常に曖昧だった。量子金融の学生として、私たちはよく「市場の変動はランダムウォーク、ブラウン運動である」と教えられてきた。しかし、それゆえに次の疑問が生じる:もし取引がボラティリティ、投機心理、感情によって駆動されているのなら、本当に賭博と違うのだろうか?正の期待値を持つ高リスク出来事に賭けた場合、それでも賭博と言えるのか?「賭博破産理論」(Gambler’s Ruin)によれば、下落時にベット額を減らさずに継続的に増やす賭博師は、一回一回の期待値がプラスでも最終的に破産する。ならば、私たち全員が「高度な賭博師」ではないのか?

データは明確だ:暗号個人投資家と賭博者は類似しているだけでなく、多くの場合、まったく同じ人々なのだ。

Kalshiはこの二種類のユーザーの間で選択する必要はない。両方を同時にサービスできる。アービトラージ戦略を実行する「賢いトレーダー」であろうと、スポーツ結果を予測する「娯楽プレイヤー」であろうと、Kalshiは規制され合法的な市場環境を提供し、これらの行動が共存できるようにしている。

「賭博」というラベルを抽象化し、「市場」という言語を採用することで、Kalshiは「遊びたい人」と「取引したい人」という二つの巨大なユーザーグループをつなぎつつある。その過程で、どちらか一方を犠牲にするのではなく、両者のアイデンティティと行動価値を強化しているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News