TrueFi から Elara へ:なぜオンチェーン金融の次のステージは流動性インフラなのか?

TechFlow厳選深潮セレクト

TrueFi から Elara へ:なぜオンチェーン金融の次のステージは流動性インフラなのか?

誰が先にリリースするかではなく、誰が実際の市場条件下で持続的に運営できるかだ。

著者:Sebastien Davies

翻訳・編集:TechFlow

TechFlow 編集部:伝統金融からオンチェーンインフラへと転身した創業者の検証:なぜ RWA 融資が不十分なのか、なぜナラティブ融資は死んだのか、なぜ流動性そのものがインフラなのか。この記事は、ブロックチェーン金融が高速拡大から精细化運営へと底层逻辑を変容させる過程を分解し、次世代のステーブルコインとトレジャリー管理システムの競争焦点が、誰が最初に立ち上げるかではなく、誰が実市場条件下で持続的に運用できるかであることを示唆しています。

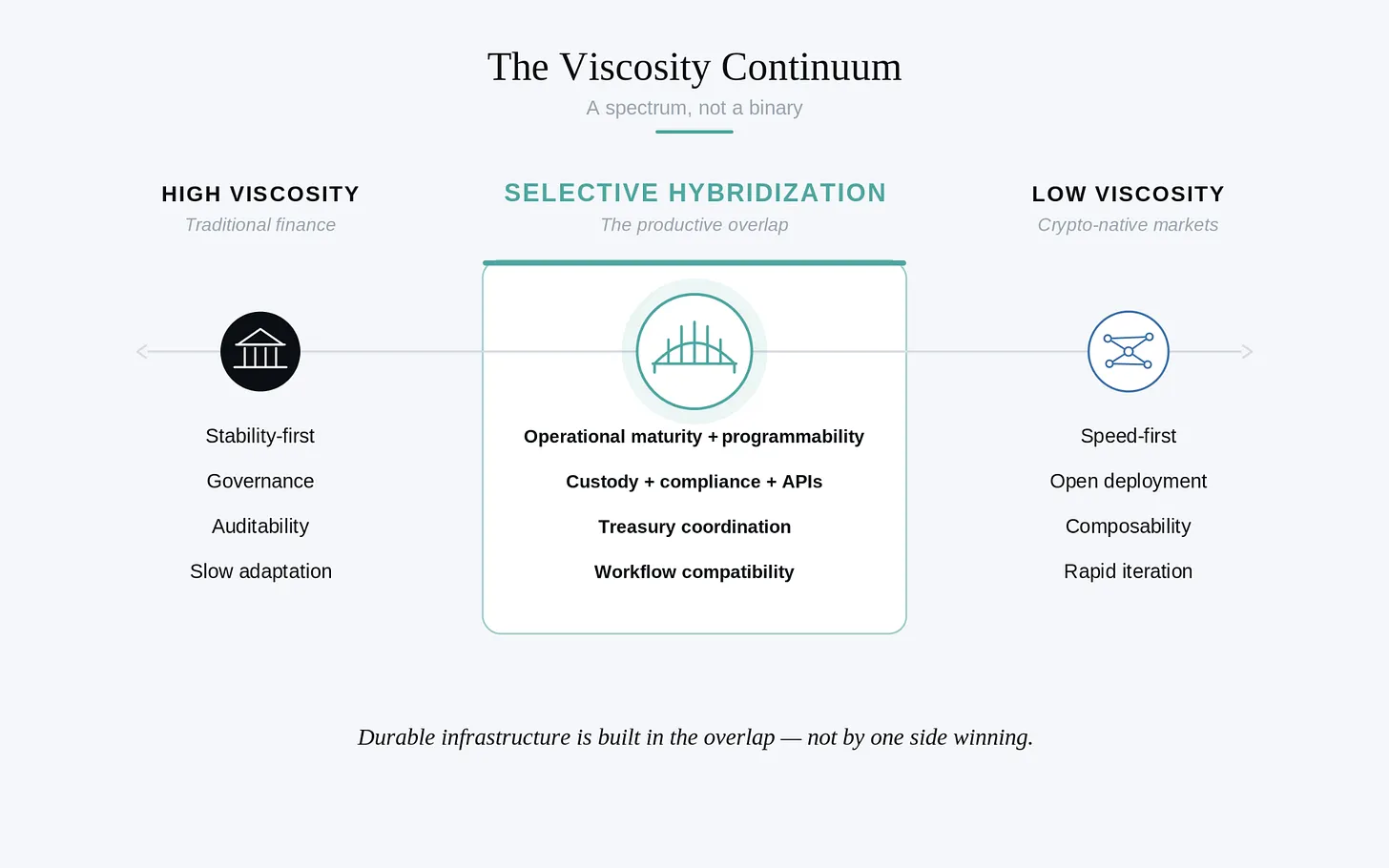

金融インフラの進化は、市場のナラティブが描くほどクリーンで簡潔なものではありません。多くの場合、それは旧来の仮説が徐々に効力を失うことへの緩やかな認識です。デジタル資産業界が成熟するにつれ、分散型金融に関する議論はナラティブ駆動から、すでに構築されたシステムへの冷静な审视へと移行しています。今日の金融市場の核心特征は速度ではなく、フリクションです。より正確には、粘度です。

流体力学において、粘度は物質の流動阻力を測定します。金融システムにおいて、それは組織的慣性、コンプライアンス要件、および埋め込まれた行動として現れます。初期のブロックチェーン金融の根本的な誤りは、技術的優位性が採用を強制すると仮定したことでした。金融システムは技術的な優雅さのために進化するのではなく、ワークフローの互換性のために進化します。

金融システムの粘度

このフリクションは、レガシー技術の偶然の副産物であることはほとんどありません。伝統金融において、それはしばしば意図的に設計されています。階層化された制御、資本基準、および運営委員会は、重要な機能が圧力時期に継続して実行されることを保証します。外部からは官僚主義に見えるものが、内部では顧客資産と機関の評判に対する合理的な管理と見なされています。

この設計哲学は必然的に安定性優先です。製品構築はゲート付きプロセスであり、機能はカストディ規則と報告基準に拘束されます。実行は遅くなりますが、持続性は後からのパッチではなく特性となります。失敗が発生した場合、それは突然の崩壊として現れることは少なく、統合の遅延や変化への反応不足として現れます。

クリプトネイティブ市場は異なる仮説の下で発展しました。実験、展開、および全球拡大を加速するためにフリクションは最小化されました。パーミッションレスな展開とトークンインセンティブにより、資本は非凡な速度で流動し、しばしば同じ運営保証なしに行われました。構築は市場の縁辺で発生し、製品は迅速に需要を見つけますが、しばしばユーザーをコードとインセンティブ設計の最初のリアルタイムテスターにします。

その結果、クリーンな対立ではなく補完的な緊張関係が生じます。伝統金融は実行速度を犠牲にして予測可能性を得ます。クリプトネイティブシステムは、反復が競争優位性の主要な源であるため、破損を受け入れます。しかし、低粘度市場の再帰性は、流動性が蓄積されたのと同じ速さで解体され、圧力が到来した際に急速な伝染を生むことを意味します。

業界が成熟するにつれ、期待は转变しました。クリプトネイティブ資本は機関的特征を要求し始めました:透明性、リスク管理、専門的なトレジャリー監督。意味のある中間地帯が形成され、参加者はブロックチェーン軌道上で運営しますが、より成熟したシステムの運営厳密性を期待しています。

選択的ハイブリッド化

2 つのシステムは徐々に融合しています。クリプトインフラは、機関規模に不可欠な領域でより粘度が高くなっています:カストディ、コンプライアンス、リスク管理。伝統機関は、API とプログラマブル決済システムを通じてデリバリーを現代化し、統合フリクションを削減しています。

最も持続可能なインフラは、デジタル資産の反復速度と、伝統金融が数十年をかけて完善した制御アーキテクチャを結合するでしょう。機関にとって、課題は認識ではなく統合です。トレジャリーシステムと報告構造を置き換えることは巨大な組織的フリクションを生み、継続性は最適化よりも優先されます。勝者は、既存のワークフローに埋め込まれ、統合を組織的な手術からより漸進的な移行へと変える者でしょう。

以下の考察は、このような構造的成熟からの第一手経験に基づいており、Elara と呼ばれるオンチェーントレジャリー管理ソリューションを構築するものです。それらは、なぜインフラの優先順序が逆転したのか、そして私たちがどのように这两个世界の最終的な融合のためにシステムを設計しているのかを分析しています。

ナラティブ主導インフラの終焉

TrueFi の取締役会に参加することで、深い構造的再評価を経験している市場を firsthand で見ることができました。このプラットフォームは主に現実世界資産(RWA)の信貸市場として運営されていますが、業界の初期拡大を支えた仮説は明らかに重量を失っています。私の伝統金融の背景は、信貸の核心課題が依然として存在することを示しています:貸款をチェーン上に移すことは取引相手リスクを解決しません。

ブロックチェーンは透明性、自動支払い、および条件付き支払いを提供しますが、貸款の底层経済や借款者の信用を改善するわけではありません。プラットフォームが同じ限られた高品質信貸プールを争夺する競争環境において、利益率は圧縮され、損失は複合します。多くの初期運営者は持続不可能なトークンエミッションでギャップを埋めようとしましたが、この戦略には明確な天花板があります。

戦略的転換

デジタル資産信貸市場が成熟するためには、孤立した貸借インフラ以上のものが必要です。それらは、日益相互接続されたオンチェーン環境において、流動性、担保、決済、および資本フローを調整できるトレジャリーインフラを必要とします。この認識が、独立した製品から金融アーキテクチャへの転換を推進しました。

プログラマブルトレジャリーシステムは、最終的にデジタルネイティブ市場において、流動性管理、担保調整、および信貸形成の間のより緊密な統合を創造できます。これは、すべてのコンポーネントが閉鎖的なエコシステム内に位置する必要があるからではなく、断片化されたインフラが運営上の重荷、資本の非効率、および取引相手の複雑さを生むからです。

長期の機会は、決して貸款を発行することだけではありません。デジタル資本を取り巻くより広範な調整層への参加です:トレジャリー管理、担保流動性、流動性ルーティング、決済インフラ、およびリスク調整資本配分。トレジャリー、決済、および信貸システムの間の境界は、ますます多孔質になっています。資本は、孤立した製品ではなく相互接続された運営インフラのように、これらの環境を流動し始めます。

この転換に埋め込まれているのは実質的な経済的ポイントです。持続可能な金融インフラは、トークンエミッションやインセンティブプログラムに無期限に依存することはできません。これらのメカニズムは早期採用を加速できますが、それら単独で持続可能な経済を生むことはほとんどありません。よりレジリエントなモデルは、資本スタックの複数の層への参加から生まれます。トレジャリー調整、流動性管理、および担保流動に近いインフラを構築することで、経済は実金融システムのように複利で成長できます。

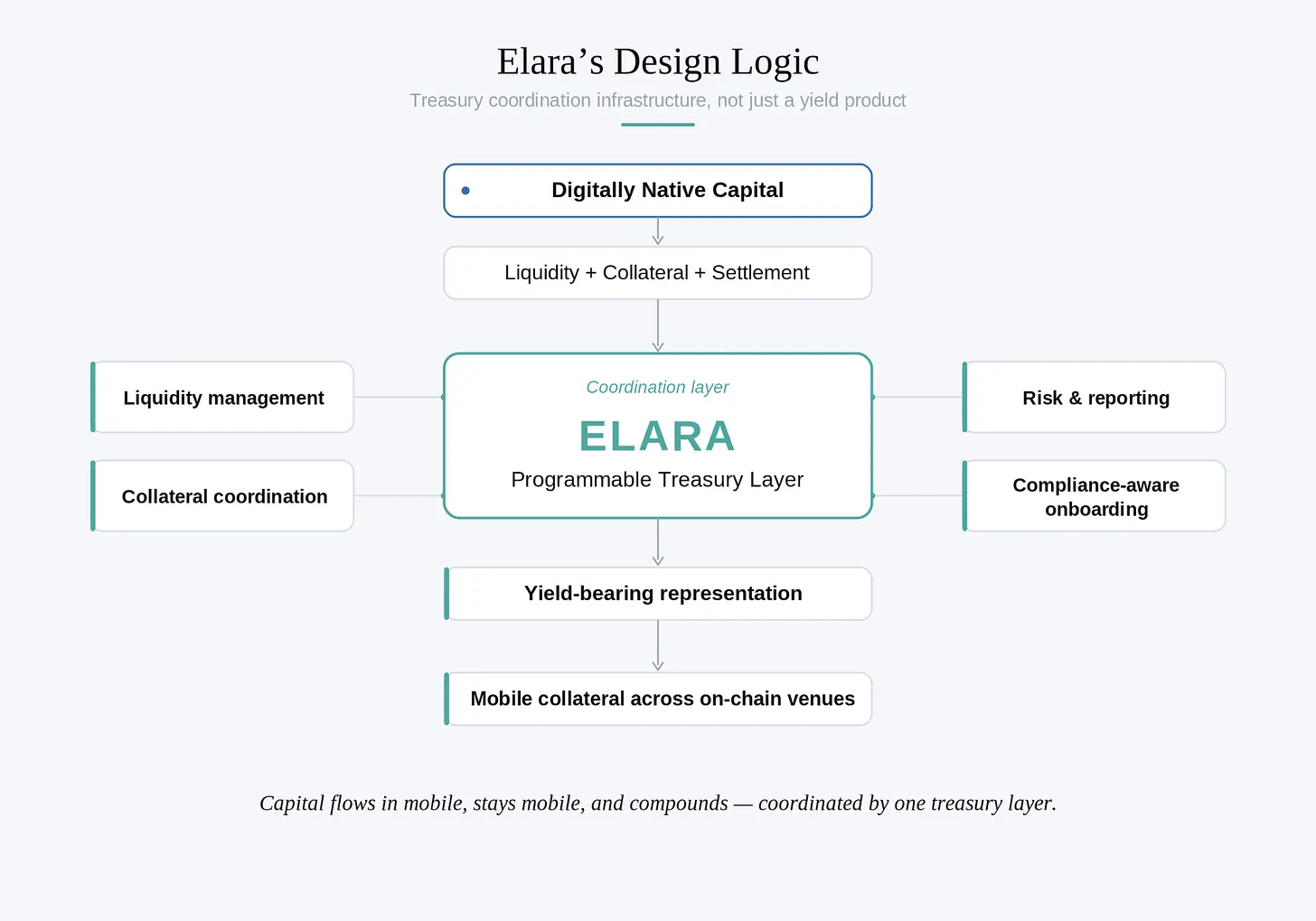

プログラマブルトレジャリーインフラ

私たちの焦点は、ステーブルコインとトレジャリーインフラに移りました。それらはもはや取引ツールやボラティリティからの一時的な脱出手段ではありません。それらは、新しいクラスのデジタルネイティブ資本の基礎となる決済レールとなっています。この転換は問題の性質を変えました。デジタルドルが投機ツールではなくトレジャリープリミティブとして機能一旦すると、運営要件は大幅に増加します。課題は収益を生むことだけでなく、断片化された環境において流動性、報告、カストディ、およびリスク調整後リターンを調整することです。

私たちは、このエコシステムにネイティブなドルペッグ担保とトレジャリー資産を構築したかったのです。別のオンチェーンツールではなく、資本効率、プログラマビリティ、および運営の柔軟性を中心に設計されたインフラです。これらのアイデアは最終的に Elara へと導かれました。

より影響力のあるアーキテクチャ上の決定は、流動性と収益生成を分離することでした。伝統的な固定収益製品は、定期的なキャッシュフロー分配を通じて収益を分配します。プログラマブル環境において、価値蓄積は異なって表現できます。保有者が流動性を犠牲にして収益を得ることを強いるのではなく、Elara はユーザーが基礎資産を預入し、自由に転送可能な利付き代表トークンを得られるように設計されています。

この違いは微妙ですが、運営上意味があります。資本市場がますますデジタル化され相互運用可能になるにつれ、担保が複利しながら流動性を維持する能力は、異なるトレジャリーダイナミクスを導入します。資本は、収益製品にデプロイされると一旦静的になるのではなく、より広範なオンチェーンシステム内で運営し続けます。ステーキング代表トークンはプログラマブルに複利し、同時にデジタルネイティブ流動性と担保場所との統合を維持します。

このような資産が信貸市場で使用される場合、結果は顕著です。担保は貸款期間中に必然的に遊休状態になるわけではありません。底层収益は資金調達コストを部分的に相殺でき、トレジャリー管理と信貸形成の間に、より資本効率的な関係を生み出します。

Elara のアーキテクチャは、私たちのより広範な論点を反映しています。伝統金融運営者は、既存の製品が時代遅れだからではなく、プログラマブルインフラがこれらの製品が何になれるかを拡張するため、ブロックチェーンシステムにますます引き寄せられています。静的ツールは、調整ソフトウェアのように動作し始めます:組成可能、相互運用可能、そしてより広範な流動性と決済環境と継続的に統合されます。

これらはすべて、デジタルネイティブ市場内で運営する現実を消除するものではありません。これらの環境は依然としてより速く、より断片化されており、構造的に伝統的な固定収益システムよりも再帰的です。流動性条件は急速に転換できます。マーケットメイク、トレジャリー調整、およびオンチェーン流動性管理を含む戦略は、引き続き実行リスク、スマートコントラクトのエクスポージャー、および運営の複雑さを帯びています。Elara は、ブロックチェーンベースのインフラが伝統金融のように振る舞うふりはしません。目標はむしろ逆です:低粘度デジタル市場の性質を認め、資本がそれらをどのように流動するかにおいてより大きな規律を導入することです。プログラマブルインフラは金融リスクを消除しません。デジタルネイティブ資本市場が成熟するにつれ、これらのリスクを取り巻く運営アーキテクチャ自体が製品の一部となります。

流動性こそがインフラ

実践レベルにおいて、底层戦略は分散型金融市場全体でのステーブルコインペアのマーケットメイクと流動性供給に集中しています。ステーブルコインの使用が取引、支払い、担保、およびトレジャリー管理扩展到すると、流動性調整はますます重要な金融機能となります。断片化された流動性環境は、積極的な資本配分、スプレッドキャプチャー、リバランス、およびオンチェーン場所全体での継続的なトレジャリー管理に対する需要を創造します。

結果として生じる収益は、デジタルネイティブ資本市場内の実市場構造ダイナミクスから生じます:取引活動、流動性の断片化、ボラティリティ、および効率的な決済を維持するための運営の複雑さ。早期サイクルの多くの再帰的な暗号資産収益構造とは異なり、これらの機会は経済活動を生み出すためにレバレッジに依存しません。

これらの環境は、構造的に伝統的な固定収益市場とは全く異なります。リターンは流動性条件、執行の質、ボラティリティ状況、スマートコントラクトリスク、およびより広範な市場参加の影響を受けます。取引活動が縮小したり流動性が圧縮されたりすると、機会集合は大幅に狭まる可能性があります。圧力期間中、トレジャリー調整とリスク管理はより重要になります。このパターンは、より広範な論点を強化します:経済はますます、再帰的なトークンインセンティブ構造に蓄積するのではなく、規律あるトレジャリー管理と変化する条件下で資本を効率的に調整できるインフラに蓄積します。

ビジョンへの資金調達

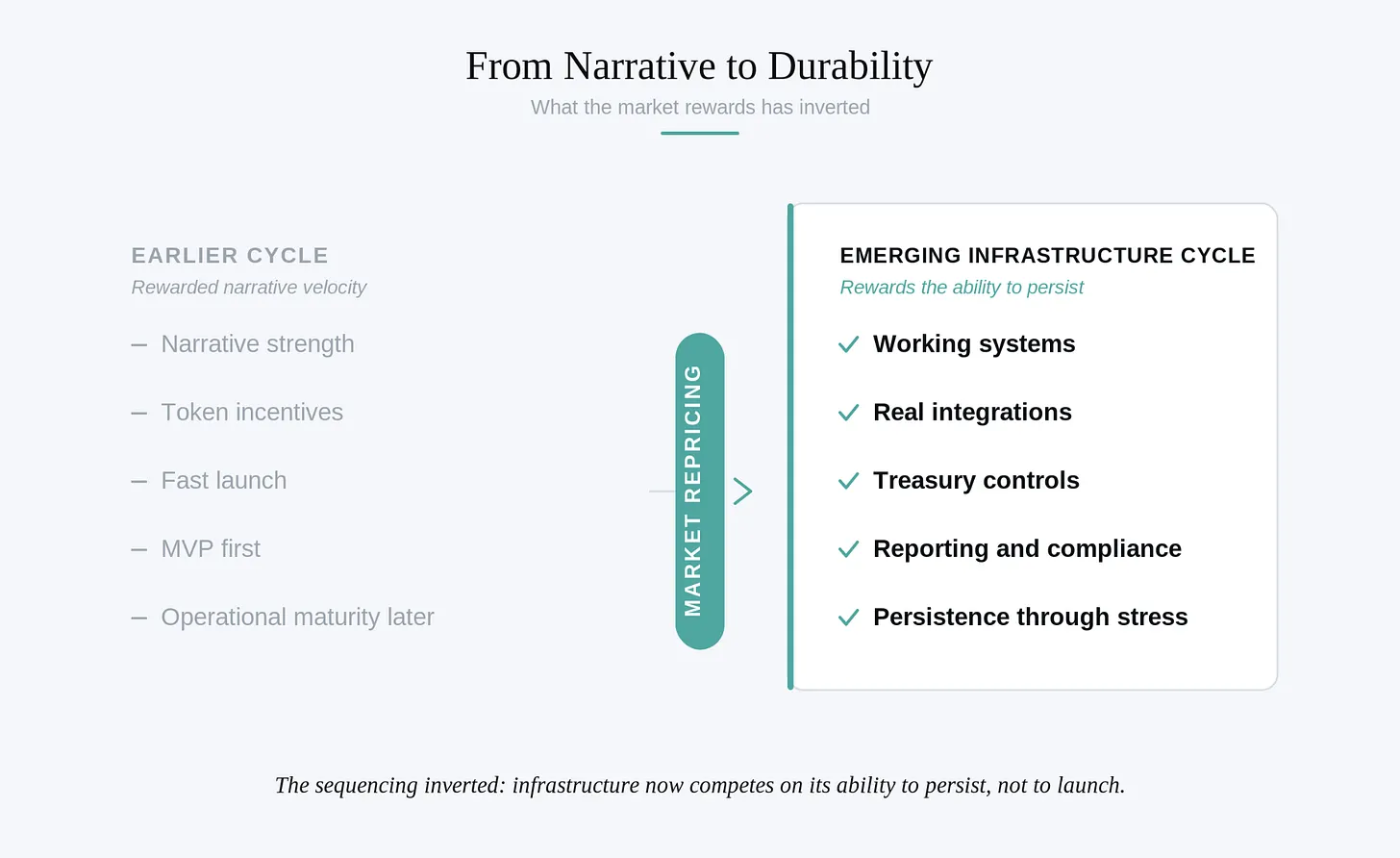

当初の本能は、前サイクルの資金調達ダイナミクスの影響を受け、ビジョンそのものを中心に資本を調達することでした。早期の議論は機会の規模に集中しました:デジタルドルインフラ、プログラマブルトレジャリーシステム、および伝統金融とブロックチェーンベース決済レールの長期融合。

数年前なら、この方法は奏功したかもしれません。暗号市場は前サイクルの大部分においてナラティブの速度を報酬とし、強力な論点とトークンモデルは、インフラが成熟する前に大量の資本を引き付けることができました。私たちが対話に入ったとき、環境はすでに転換していました。

執行团队成员は、意味のあるインフラが構築される前に潜在的な投資家と接触し、アイデアの力が対話を推進すると仮定しました。逆に、対話は運営へと转向しました。投資家は、運用されているシステム、統合、報告構造、トレジャリーコントロール、取引相手、コンプライアンスフレームワーク、およびインフラが実市場条件下で運営できる証拠を求めました。

この転換は避けられず、かつ健康的でした。それは、市場が压力下で緩く構築されたシステムが崩壊するのを目撃した後、抽象的なものへの資金調達にあまり意欲的でなくなったという前サイクルの教訓を反映しています。技術はこの転換を加速しました。AI 支援ソフトウェア開発が進歩するにつれ、早期コードの希少価値は崩壊し始めました。MVP は構築しやすくなり、インターフェースは複製しやすくなり、インフラは入手しやすくなりました。ソフトウェアが商品化するにつれ、運営への信頼がより価値あるものとなりました。

競争優位性は、誰が最も魅力的なストーリーを語れるかから、誰が実市場条件下で持続できるシステムを構築できるかへと移行しました。優先順序は逆転しました。早期サイクルは、迅速な立ち上げと後からの運営化を報酬としました。新興市場はその逆を報酬とします:インフラビジネスは now、立ち上げ能力ではなく持続能力において競争しています。

数量の中の力

これらの認識は、なぜデジタル資産の機関採用速度が多くの早期建設者の予想よりも遅かったのかを、より深く追问することを迫りました。これは再び粘度の問題に戻ります。

銀行、企業トレジャリー、資産運用会社、および機関配分者が緩慢に行動するのには合理的な理由があります。彼らの運営モデルは、継続性、監査可能性、リスクコントロール、および数十年にわたって蓄積された手続き的な信頼の上に構築されています。報告基準、投資委員会、カストディフレームワーク、およびコンプライアンスプロセスの存在は、すべて、大量の資金を管理する際に制御不能な失敗の確率を低減するためのものです。外部からはフリクションに見えるものが、内部からはインフラそのものなのです。

クリプトネイティブシステムは異なる仮説围绕して進化しました。資本流動性、組成可能性、迅速な反復、およびオープンデプロイメントにより、ブロックチェーンインフラは全球市場に迅速に擴展できました。利点は適応性です。弱点は、速度が運営強化のペースを超える可能性があることであり、これは前サイクルで示された通りです——当時、流動性、インセンティブ、ガバナンス、およびリスクがますます絡み合っていました。

長期的にチェーン上に移行する可能性のある資本基盤は、底层決済インフラがよりプログラマブルになっても、高粘度特性を維持し続けるでしょう。この認識が Elara を形作りました。純粋に投機的な速度のために構築することは魅力的ではありません;大規模な機関配分者が完全にチェーン上に移行するのを待ってから何かを構築することも非現実的です。現実的な経路は、これらの市場にすでに存在するデジタルネイティブ資本のために構築し、同時に機関参加者が最終的に必要とする運営価値観を埋め込むことです。

実践において、これは後からのアップグレードとしてこれらの機能を見るのではなく、最初から財務規律、報告意識、および持続性を設計することを意味します。ArkenYield との連携は同じ理念を反映しています。その核心は、低粘度デジタル市場で運営するトークン化されたマーケットメイクと資金管理戦略であり、同時に伝統金融インフラに関連する運営仮説を取り入れています:積極的な流動性管理、制御された資金運営、リスクモニタリング、および収益生成を超えた資本保全の強調。このポジショニングにより、システムは今日の市場環境において経済的生産性を維持しながら、徐々に伝統的な資本プールの運営期待と整合できます。

これは、機関参加に必要な周辺運営層を責任を持ってサポートすることにも扩展到します。認証、コンプライアンス調整、およびオンボーディングワークフローは、早期サイクルでは二次的なものと見なされることが多かったですが、市場が成熟するにつれて基礎的なものとなります。Keyring との連携はこの層を強化し、コンプライアンスとIDインフラをシステムアーキテクチャに統合し、外部の後付けとして見なさないようにしました。

時間が経つにつれ、クリプトネイティブと機関金融インフラの間の区别はそれほど rigid ではなくなるでしょう。ヘッジファンド、資産運用会社、フィンテックプラットフォーム、決済会社、そして最終的には企業トレジャリーが、プログラマブル決済とデジタルドルインフラがどのように流動性管理と資本効率を改善できるかを探求しています。この融合が加速するとき、最も持続 likely なシステムは、最も速く行動するものや最もイデオロギー的なものではありません。それらは、機関資本が理解する運営言語をすでに話せるシステムでしょう。

私たちは、既存の金融システムの原理主義的な代替品を構築するつもりはなく、機関が一晩で完全にチェーン上に移行すると仮定もしません。金融システムは突然の代替によって変革されることはほとんどありません;それらは漸進的な統合、ワークフローの適応、および信頼の蓄積によって進化します。Elara は、より単純な観察に基づいて設計されています:デジタルネイティブ資本は、初日から運営規律を持って構築された資金管理インフラをますます必要としています。これは、コンプライアンス意識をアーキテクチャ自体に統合し、報告を下流の関心事ではなく核心層と見なし、再帰的なインセンティブではなく持続可能性围绕して設計することを意味します。市場はまだ早期にあるかもしれません。しかし、インフラはもはやそのように振る舞うことはできません。

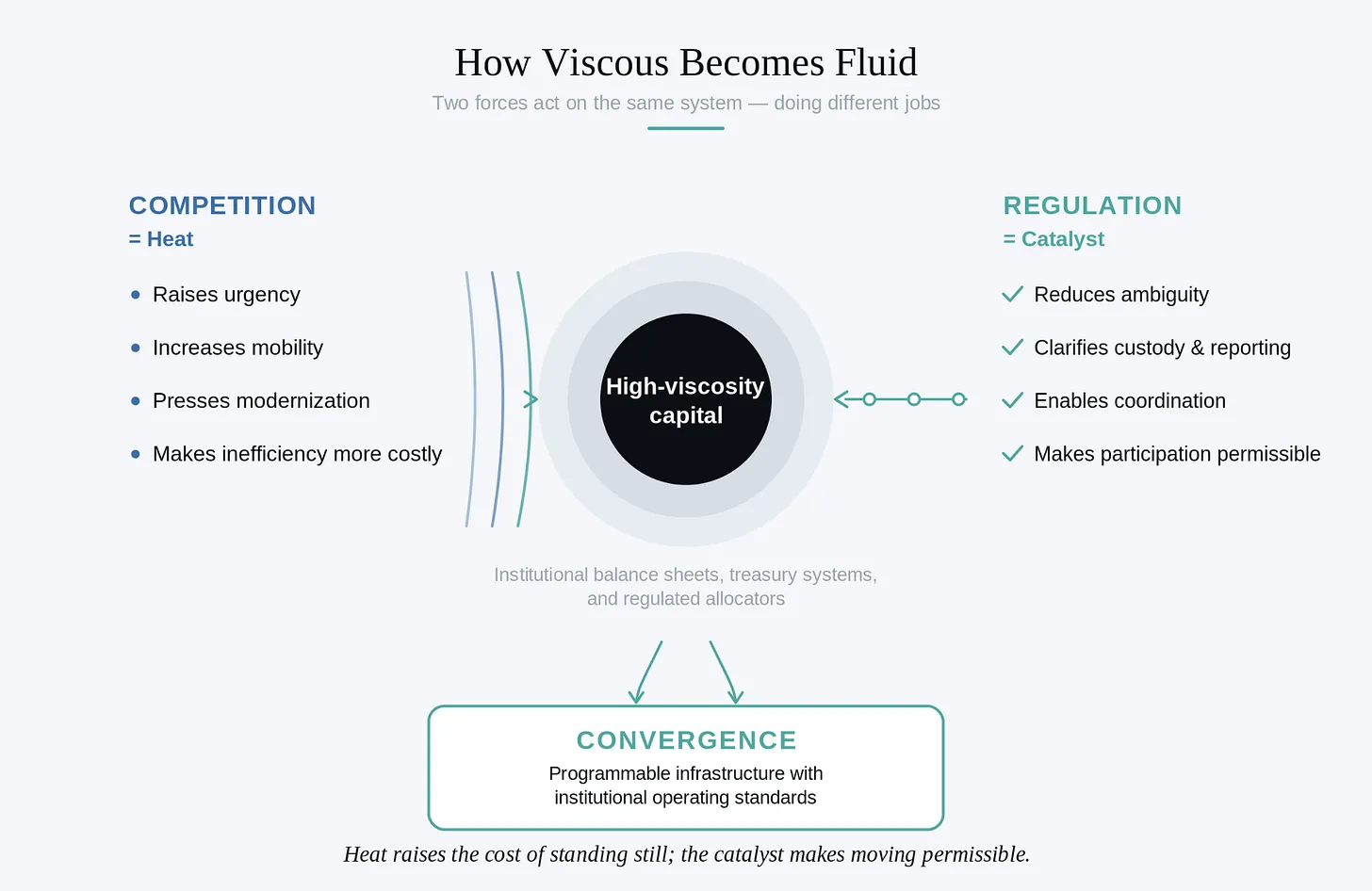

粘性がどのように流動性になるか

金融システムは均一に進化しません。それらの変化速度は largely 周囲環境に依存します。

過去数年間でより重要な発展の 1 つは、デジタル資産インフラに対する規制の態度の gradual な転換です。早期の規制対話は主に制限とリスクコントロールに集中していました。最近の改革は、それを禁止するのではなく、機関参加のための経路を作成し始めています。これは重要な転換です。金融システムは技術だけで変革されることはほとんどありません。法律、運営、および経済的調整が同時に整い始めたときにのみ、それらは変化します。

規制は障壁ではなく触媒のようなものです。それ自体で採用を強制することはできません。しかし、市場が十分に成熟一旦すると、規制の明確さは、カストディ、報告、決済処理、および受託責任における不確実性を低減することで、機関調整を大幅に加速できます。これは高粘度システムにおいて最も重要です。なぜなら、不確実性自体がフリクションだからです。大規模金融機関は、新しいインフラを理解していないからそれを避けることはほとんどありません。より一般的には、運営の曖昧さが許容できないリスクを生むために避けます。一旦この曖昧さが縮小すると、採用は驚くほど急速に転換する可能性があります。

競争は第二の力を導入します。安定した市場において、機関の慣性は多年持続する可能性があります。なぜなら、変化の運営コストが最適化の即時的収益を超えるからです。競争圧力が激化するにつれ、システムは再編成し始めます。競争は熱として機能し、資本流動性を増加させ、市場参加者に資金管理、決済インフラ、および流動性調整の現代化を強制します。

このダイナミクスが、私たちが Elara を考える基礎となりました。多くの早期 RWA モデルの核心局限の 1 つは、機関資本がインフラが理論的に効率的であるという理由だけでチェーン上に移行すると仮定したことでした。実際には、高粘度資本提供者は、依然として運営的に脆弱に見え、ガバナンスが軽量で、压力下で再帰的な環境に資産を移すことを求められます。感知された収益に対して、フリクションは高すぎました。

融合のために設計する

私たちはこの問題に異なる方法で取り組みました。機関の行動を時期尚早にクリプトネイティブシステムに適応させることを強制するのではなく、今日のデジタルネイティブ市場において効率的に運営できるインフラを構築し、同時に機関配分者が最終的に必要とする運営仮説を埋め込みました。

これは、コンプライアンス意識をアーキテクチャ自体に統合し、信頼、報告、およびリスク管理が金融インフラの外部制約ではなく、インフラの一部であることを認識することを意味します。また、変化する市場条件下で経済的効用を維持できるシステムへと、再帰的なインセンティブ構造を超えることも意味します。

持続的な金融システムは、速度だけで現れることはほとんどありません。それらは、信頼性、反復可能性、および運営信頼の漸進的な蓄積によって複利します。目標は、今日存在する市場のために構築するだけでなく、金融システム自体が変化し始める条件のために構築することです。この意味において、Elara は静的製品としてではなく、融合に向けてポジショニングされたインフラとして設計されています。デジタル資産市場が成熟し機関参加が拡大するにつれ、最も持続 likely なシステムは、低粘度資本環境とより伝統的な配分者の運営期待の間で転換できるシステムでしょう。

私たちは金融システムが流動性になるのを待っているのではありません。私たちは 2 つの流動形式を管理できるインフラを構築しています。Elara は、デジタルネイティブ資本の高速流動性の中で運営するように設計されており、同時に機関バランスシートが時間とともにゆっくりかつ慎重に移動することをサポートするのに十分な持続性を持っています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News