縛り付け時代の終焉:グローバル金融市場における分離革命

TechFlow厳選深潮セレクト

縛り付け時代の終焉:グローバル金融市場における分離革命

金融業はこれまで通り、常に進化・変化を続けており、事象の発生と価格による意思表示との間のギャップを縮小できるあらゆる構造を採用する。

執筆:プラティク・デサイ

翻訳・編集:Block unicorn

時計は遅延を隠すための万能薬ではない。数十年にわたり、金融市場は既存の情報伝達速度を中心に構築されてきた。取引終了時刻、一括決済、地域別取引所といった仕組みは、情報伝達が遅かった時代には合理的であった。しかし、その状況はすでに一変した。資本は待たない。水が隙間を見つけて流れ込むように、資本もまたそうする。金融的な引力が、価格情報を最も迅速に入手できる経路へと資本を引き寄せる——それが市場の法則である。市場参加者は、非効率性を永遠に容認することはない。

こうした認識は、私がここ数週間にわたりマクロな視点から金融市場の進化を観察した結果得られたものである。

本稿では、従来の金融市場が抱えていた「束ねられた(バインドされた)」構造を解体し、場所・パッケージ・時間の壁を超えた、より効率的で「非束ねられた(アンバインドされた)」構造へと転換させた要因について解説する。

交代

私は金融を学び始めてすでに10年以上が経つ。学習の初期段階では、私は従来型の証券取引所を「市場」そのものと見なしていた。長年にわたり、証券取引所はすべての人々とすべてのものが集まる場所であった——買い手、売り手、規制当局、そして市場を駆動する技術。そこには構成銘柄を追跡する指数があり、取引可能時間と不可時間を全員に知らせる「取引時計」もあった。

しかし、この状況はここ数年の間に大きく変化した。実際、ここ数週間だけで、こうした構造転換を裏付ける複数の出来事が発生している。

3月18日、S&Pダウ・ジョーンズ・インデックス社は、S&P500指数のライセンスをTrade[XYZ]に付与し、HIP-3市場プロバイダーがHyperliquid取引所において、世界初かつ唯一のS&P500永続派生商品(パーペチュアル・デリバティブ)契約を立ち上げることを許可した。S&P500指数は、米国大型株を代表する世界で最も注目される指数であり、米国トップ500社をカバーし、米国総時価総額の約80%(総額61兆ドル超)を占める。また、世界の株式市場全体の時価総額の少なくとも半分をカバーしている。

この指数は、ほぼ70年の歴史を持つが、一方で、その上場先となったHyperliquidはわずか6か月前に設立されたばかりの取引所である。

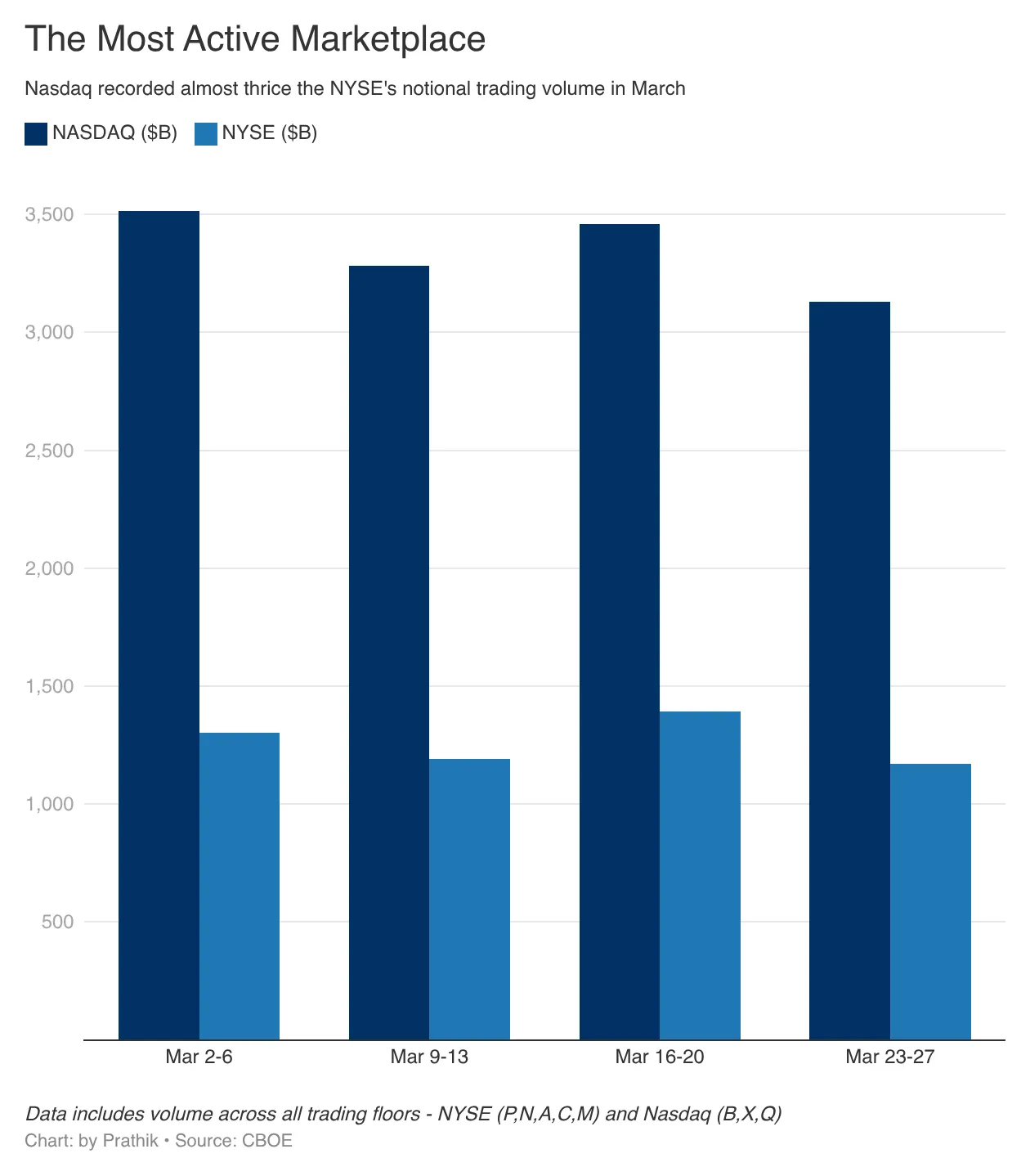

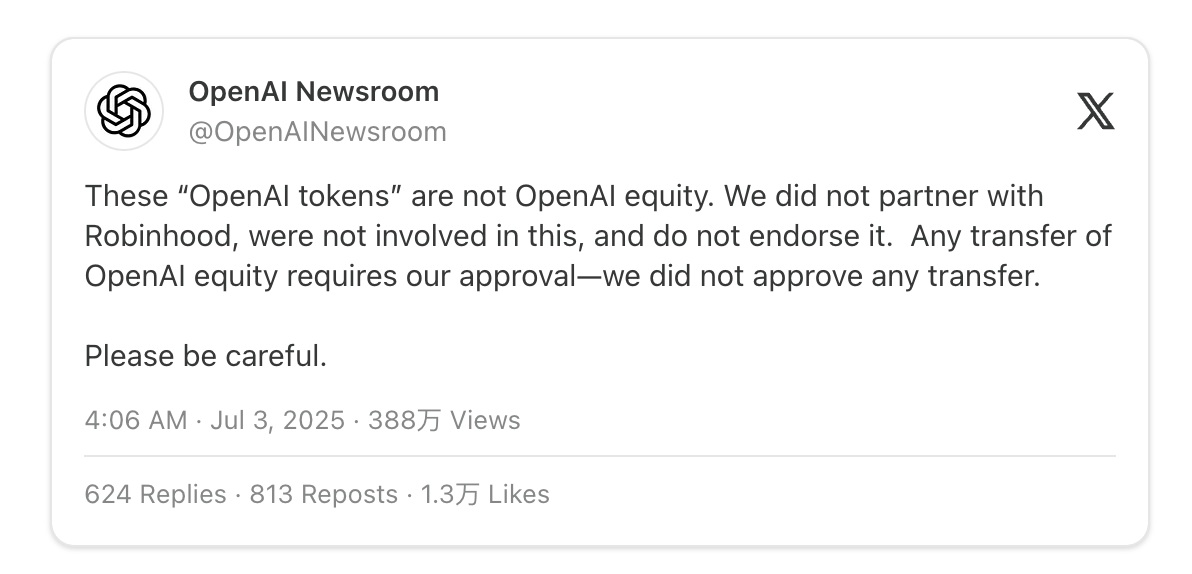

S&Pによるこの発表の翌日、米証券取引委員会(SEC)は、ナスダックが一部の株式をトークン形式で取引・決済することを承認した。ナスダックは世界で最も活発な取引所の一つであり、名目取引高は通常、世界最大の時価総額を誇るニューヨーク証券取引所(NYSE)を上回る。

3月16日、シカゴ・オプション取引所グローバル・マーケッツ(Cboe Global Markets)は、米証券取引委員会(SEC)に対し、「ほぼ24時間・週5日(24x5)の米国株式取引」を開始するための提案を提出した。この米国金融取引所の背後にある最大の運営機関は、最早2026年12月から24時間株式取引サービスを提供できる体制を整えていると表明している。

だが、なぜこのような動きが起きているのか? 米国株式の取引時間を延長しようとする声が、ますます高まっているのだ。

これら3つの取り組みは、いずれも陳腐化した「束ねられた」取引構造を標的にしている。HyperliquidにおけるS&P500指数先物取引市場の開設は、投資家が従来型市場を通じてのみ従来型指数を取引できるという数十年にわたる慣行に挑戦するものである。同時に、世界中どこからでも24時間365日、最も注目される大型株指数の一つを取引可能にする道を開くものでもある。

ナスダックのトークン化株式取引は、インフラストラクチャーを標的にしている。これは、同一の株式を異なる形で取引可能にする新たな「パッケージング方式」の導入であり、過去のトークン化株式への試みは業界から批判を受けてきた。

投資家は、こうしたトークンが元の株式と同等の権利を有しているかどうかを疑問視している。

では、もし私がブロックチェーン上のトークンを通じて同一の株式リスクヘッジ(エクスポージャー)を提供しつつ、従来の無紙化株式が有する議決権や法的保護を失わないようにできるなら、あなたはそれを受け入れないだろうか?

なぜそんなことをするのか? それがあなたにどんなメリットをもたらすのか?

たとえば、あなたが米国外に住む投資家で、世界最大の経済圏である米国株式市場に簡単にアクセスしたいと願う場合、どうだろうか? さらに、こうしたトークン化株式を担保や貸付システムと容易に統合できれば、それはさらに大きな利点となるはずだ。

そして、24時間取引という観点から見れば、これらの利点はさらに倍増する。

まさにそれが、Cboeが攻撃しているポイントである。「ほぼ24時間・週5日(24x5)」の取引枠組みは、資本が営業時間を待たないという現実を認めようとするものだ。トレーダーは、情報を得た直後に即座に自らの見解を市場で表現したいと望んでいる。もしCboeがそのような表現の場を提供しなければ、トレーダーは他の市場へと流れるだろう。

私がここで述べているのは、単なる仮定でも、「近い将来起こりそうなこと」でもない。今まさに、私たちが話しているこの瞬間にも、それが現実として進行しているのだ。

分断された未来

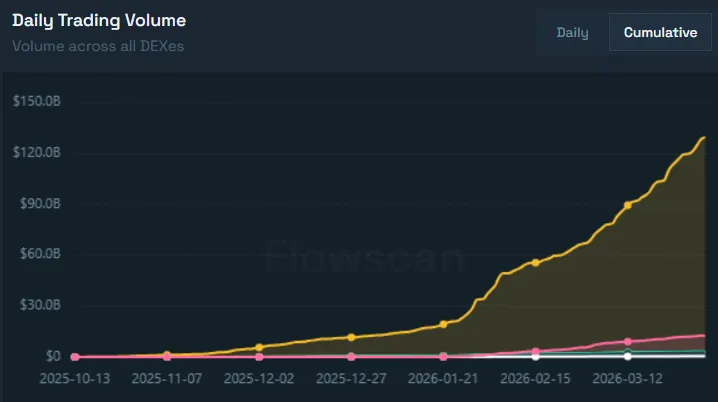

金融商品の「分断(デカップリング)」が最も顕著に現れているのが、2025年10月下旬に正式に立ち上がったHyperliquidのHIP-3市場である。

過去1か月間で、HIP-3市場の累計取引高は720億ドル増加した。これに対し、前4か月間の累計取引高は780億ドルであった。

3月には、Trade[XYZ]の従来型金融商品および株式に関する永続市場が、HIP-3の1日あたり取引高の90%を占め続けた。だが、これが最も興味深い点ではない。

Trade[XYZ]の取引高の過半数は、銀、原油、ブレント原油、金の永続契約市場から生まれている。

Hyperliquidは、暗号資産の現物取引および暗号資産・伝統的資産の永続契約取引を統一されたプラットフォーム上で提供している。これにより、同一プラットフォームでの取引が簡素化されるだけでなく、流動性の向上、統一されたユーザーインターフェース、より狭い売買差額(スプレッド)といった恩恵も得られる。

トレーダーは依然として、コモディティ、上場企業、大規模非公開企業、指数など、規模・人気ともに最上位の資産を取引したいと考えている。銀、金、原油、テスラ、アップル、アマゾン、グーグル、米国上位100社(金融業を除く)を追跡する指数、そしてS&P500指数——こうしたすべての資産を、Hyperliquidプラットフォーム上で取引することが可能である。

HIP-3は、こうした資産への投資機能を既存の取引所インフラから切り離す一方で、依然として元のベンチマークとなる原資産を正確に追跡する。したがって、HIP-3上で銀先物契約のロングポジションを取る場合、その原資産はPythデータソースにおける1トロイオンスの銀価格と連動する。

トレーダーがこれまでのプラットフォームからHIP-3へと移行する理由は、HIP-3が米国・非米国のトレーダーを区別せず、特定の取引時間帯にも縛られないからである。トレーダーが資産価格を通じて自らの見解を表明したいと考えるイベントが発生すれば、HIP-3はその地理的・タイムゾーン的な制約を一切排除して、即座に市場を提供する。

過去数週間、Hyperliquidプラットフォーム上の未決済建玉(OI)が大幅に増加したことは、上述の傾向を如実に示す結果である。OIとは、未決済のデリバティブポジションの総価値を測る指標であり、取引高(取引の活発さを示す)とは異なり、トレーダーの「取引に対するコミットメント」を反映する。

3月1日の未決済建玉は11.3億ドルであったが、4月1日には22億ドルへと倍増した。これは、トレーダーがHyperliquidの永続契約に対して強い信頼を寄せ、資金を積極的に拘束していることを意味する。

こうした指標は、市場参入がより容易になり、摩擦が減少すれば、トレーダーは特定のプラットフォームや資産クラスに忠誠を誓うことはないと示している。彼らは、ボラティリティ、利便性、流動性を提供できるあらゆるプラットフォームを選ぶのである。

だからこそ、S&P、ナスダック、シカゴ・オプション取引所といった伝統的機関が、こうした行動を公式に認めるべく対応を始めているのだ。

24時間取引と市場のボラティリティがトレーダーにとっていかに重要であるかを示す最近の出来事は、少なくとも2件ある。

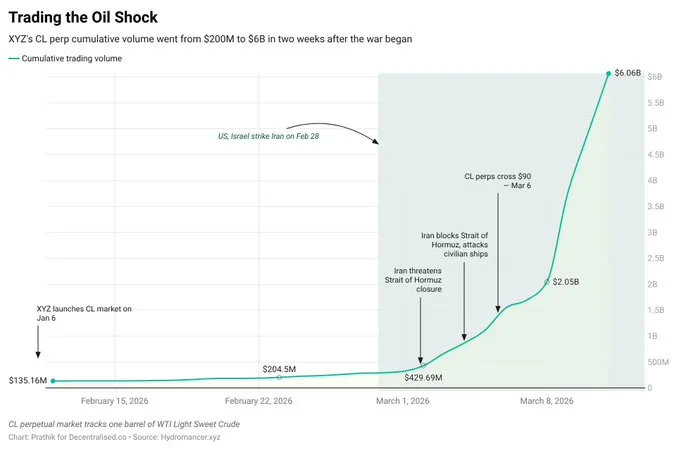

Decentralised.Coのサウラブ氏はX(旧Twitter)で次のように投稿している。「2月28日、米国とイスラエルが、従来の市場が休市中の時間帯にイランを攻撃した。数時間以内に、Hyperliquidプラットフォーム上の石油連動型永続契約の価格は5%急騰し、トレーダーはこの衝撃をリアルタイムで消化した。」

戦争勃発からわずか2週間で、石油連動型永続契約の取引高は2億ドルから累計60億ドルへと急増した。

新興プラットフォームが抱える最大の課題の一つは流動性である。流動性が不足すれば、売買差額が拡大し、他のプラットフォームと比較してトレーダーが不利な価格で取引を余儀なくされる可能性がある。

先週の先々週、トランプ米大統領がイラン当局と「実りある対話」の開催に向けて協議に入った際、Hyperliquidプラットフォームはその優れた流動性を示した。新しくHIP-3プラットフォーム上で立ち上げられたS&P500指数先物は、シカゴ・マーカンタイル取引所(CME)のE-mini S&P500先物指数と、分単位で完全に一致する動きを示した。

ブロックチェーン上で取引される永続契約はES(E-mini S&P500)よりも約50–70ポイント低く推移していたが、価格変動の幅は非常に類似していた。

これは何を意味するのか

数十年にわたり、従来の市場は「場所(取引所)」「時間(取引時間帯)」「商品(指数/契約)」という三つの要素を強固に「束ねた(バインドされた)」構造で運営されてきた。

こうした維持が選択されてきた理由は、時間遅延、取引時間の制限、非米国投資家に対する規制的制約といった非効率性を解決するための適切なメカニズムを構築できなかったからである。代わりに、こうした非効率性を隠蔽し、「信頼できる機関を構築するための手続き的制度」として包み込むことで、投資家の信頼を得ようとしてきたのだ。

人々は依然として取引・投資を行う。それは彼らが愚かだからでも、従来の金融市場が宣伝する主張を安易に信じ込んでいるからでもない。ただ、他に選択肢がなかったからである。だが、ブロックチェーンの登場によってこの状況は変わり始めた。ブロックチェーンは、世界に「オンチェーン市場」を提供し、取引・投資をかつてないほど容易にしたのだ。

人々はこの選択肢に気づき、それをつかんだ。

彼らは、かつて市場構造の変化を気にしたこともなければ、これからも気にすることはない。新しい構造が「束ねられた」ものか「非束ねられた」ものかにも、まったく関心を持たない。既存の機関が好むと好まざるとに関係なく、トレーダーや投資家が金融商品を通じて自分の意見をより容易に表明できるようになれば、彼らはその新しい市場構造を受け入れる。それがナスダックやシカゴ・オプション取引所、あるいはS&P500といった伝統的大手から来るものであろうと、ブロックチェーン上で稼働する許諾不要(パーミッションレス)のプラットフォームから来るものであろうと、全く問題ではない。

金融業界は、常に変化し続けており、出来事の発生と価格による意見表明との間のギャップを縮める構造であれば、何であれ採用していくだろう。

世界中で、いつでも、どこでも、重要な出来事が起きている。それなのになぜ、価格はニューヨークのガラス張りのビル内の時計が月曜朝に動き出すのを待たなければならないのか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News