金融にはスピードとブレーキが必要

TechFlow厳選深潮セレクト

金融にはスピードとブレーキが必要

もしブロックチェーンが戦略的な制動措置を講じることができれば、その速度は他のいかなる金融インフラストラクチャよりも速くなるでしょう。

執筆:プラティク・デサイ

翻訳:Block unicorn

小さな不快感が、ときに命を救うこともある。

たとえば、車のシートベルト着用を促す警告音を思い浮かべてみてほしい。この絶え間ない警告音は実に煩わしく、多くの人が不満を漏らしている。しかし、まさにこの繰り返される警告音が、何百万人もの人々にシートベルトを確実に締めさせる効果を発揮している。その結果はどうか? 米国高速道路安全保険協会(IIHS)によると、米国だけで、こうした継続的な警告によって毎年約1,500人の命が救われているという。まさに「命を守る神器」である。

小さな不快感は、時に多額の費用節約にもつながる。

現代の銀行業務において、ユーザーを苛立たせる現象の一つは、電信送金を「完了した」と思っている瞬間に突然中断されることだ。口座番号、ルーティング番号、受取人名を入力し終えた直後、銀行は即座に送金を実行せず、一時的に処理を停止して、受取人名が口座情報と一致するかどうかを確認する。この追加の一操作は、ユーザーの操作リズムを乱す。「プロダクトチーム」の言葉でいえば、これはまさに「摩擦(friction)」である。だが、この一時停止こそが、世界で最も効果的な支払いセキュリティ対策の一つとなっているのだ。

Pay.UKが提供する「ペイジー確認(Confirmation of Payee)」サービスは、英国の個人および機関による送金を可能にし、現在では99%を超えるあらゆる支払いチャネルの取引をカバーしている。このサービスの審査件数は、2020年6月の月間1.4万件から、2025年7月には月間7,000万件以上へと急増した。その結果、「口座誤り」による取引は59%削減され、エンドユーザーの金銭的損失も20~40%減少した。

こうした事実は、金融業界が十数年にわたり「トランザクションの非可視化(seamless transaction)」を追求してきた文脈において、極めて重要である。我々は「ワンタッチ」「スワイプ一回」「クリックで取引完了」といったさまざまな取り組みを見てきた。資金がバックグラウンドで静かに流れるよう、あらゆる努力が払われてきた。金融業界の本能は、あらゆる「一時停止」を欠陥と見なすことにある。業界の進化とともに、その「シームレスさへのこだわり」はますます強まっている。しかし、その一方で、こうした進化は繰り返し私たちに教えている——ある種の「摩擦」とは、システムの崩壊を防ぐために不可欠な「ブレーキ」なのである。

伝統的金融におけるブレーキの必要性

今日、金融業界はこうした制限措置を、自らが構築するすべての新規インフラストラクチャーに埋め込んでいる。

米国では、市場参入資格を持つブローカーは、財務リスクの曝露を制限し、規制要件を遵守するためにリスク管理措置を導入しなければならない。米国証券取引委員会(SEC)は、規則第15c3-5号を制定するにあたり、自動化された高速取引に伴うリスクに対応し、取引所への無制限アクセスを防止することを目的としていたと明言している。

金融業界がこの教訓を何度も繰り返し学ぶ理由は単純だ。一度ブレーキが効かなくなると、生じる損害は、当該機関が耐え抜き、回復できる範囲をはるかに超えることが多いからである。

1987年の「ブラックマンデー」では、ダウ平均株価が一日で22%も暴落した。これを受けてブレイディ委員会は、「サーキットブレーカー(熔断メカニズム)」に「取引一時停止ボタン」を導入するよう提言した。具体的には、市場が一定の下落率に達した際に、15分間の取引停止を義務付けるというものである。このような制限措置がなければ、ブラックマンデー当日の世界の時価総額の消失額は1.7兆ドルに上った。インフレ調整後のこの金額は、現在の価値で4.7兆ドル以上に相当し、世界第3位の経済規模を持つドイツのGDPを上回る。

こうしたブレーキは、金融業界に次のような教訓を与えた——「速度を維持する唯一の方法は、ときどき機械を一時的に止めるということ」である。また他のケースでは、わずかな停頓が問題解決の鍵となることもある。

2012年8月、ナイト・キャピタル・グループ(Knight Capital Group)はソフトウェア障害に見舞われ、コンピューターがわずか45分間で数百万株の株式を売買してしまう事態に陥った。この障害は、1時間以内に4億4,000万ドルの損失を生み出し、このマーケットメーカーを破産の淵に追い込んだ。ナイト・キャピタルは、市場取引において極めて重要な「スピード」を追求してシステムを最適化していた。しかし、コントロール不能でブレーキのないシステムは、どんなに高速であっても、一瞬で機能不全に陥ってしまう。その教訓とは——「システムが速くなればなるほど、ブレーキ機構はより重要になる」ということである。

小口投資家向け金融サービス(リテール・ファイナンス)自身も、多くの課題を抱えている。

長年にわたり、ブローカーは高リスク商品の操作を簡便化することで、個人投資家の利用拡大を推進してきた。彼らはこの戦略を粘り強く実行し続けたが、最終的には顧客の信頼を失ってしまった。2021年にFINRA(米国金融業界規制機構)がロビンフッドに対して科した懲戒処分では、同社が顧客のオプション取引許諾前に十分なデューデリジェンスを実施しておらず、規制されていない自動化「承認ロボット」に過度に依存していたことが指摘された。投資家保護を使命とする非営利自律組織であるFINRAは、ロビンフッドのシステムが一貫性や論理性に欠ける情報を基に顧客を承認していたと述べている。さらにFINRAは、同社のシステムが、明らかにリスク状況に疑義のある申請者に対しても承認を許可していたと批判している。

ロビンフッドのシステムは、潜在的顧客の待機時間を最小限に抑えるため、申請処理を極限まで高速化するように設計されていた。しかし、そこには「好奇心」と「安心感」の間に意味のある停頓を設ける仕組みが欠けていた。つまり、スピードはあったが、ブレーキはなかったのである。

暗号資産における特異な事例

最近発生したAave-CoW事件は、金融分野におけるブレーキ機構の必要性を、まったく新しい次元へと引き上げた。

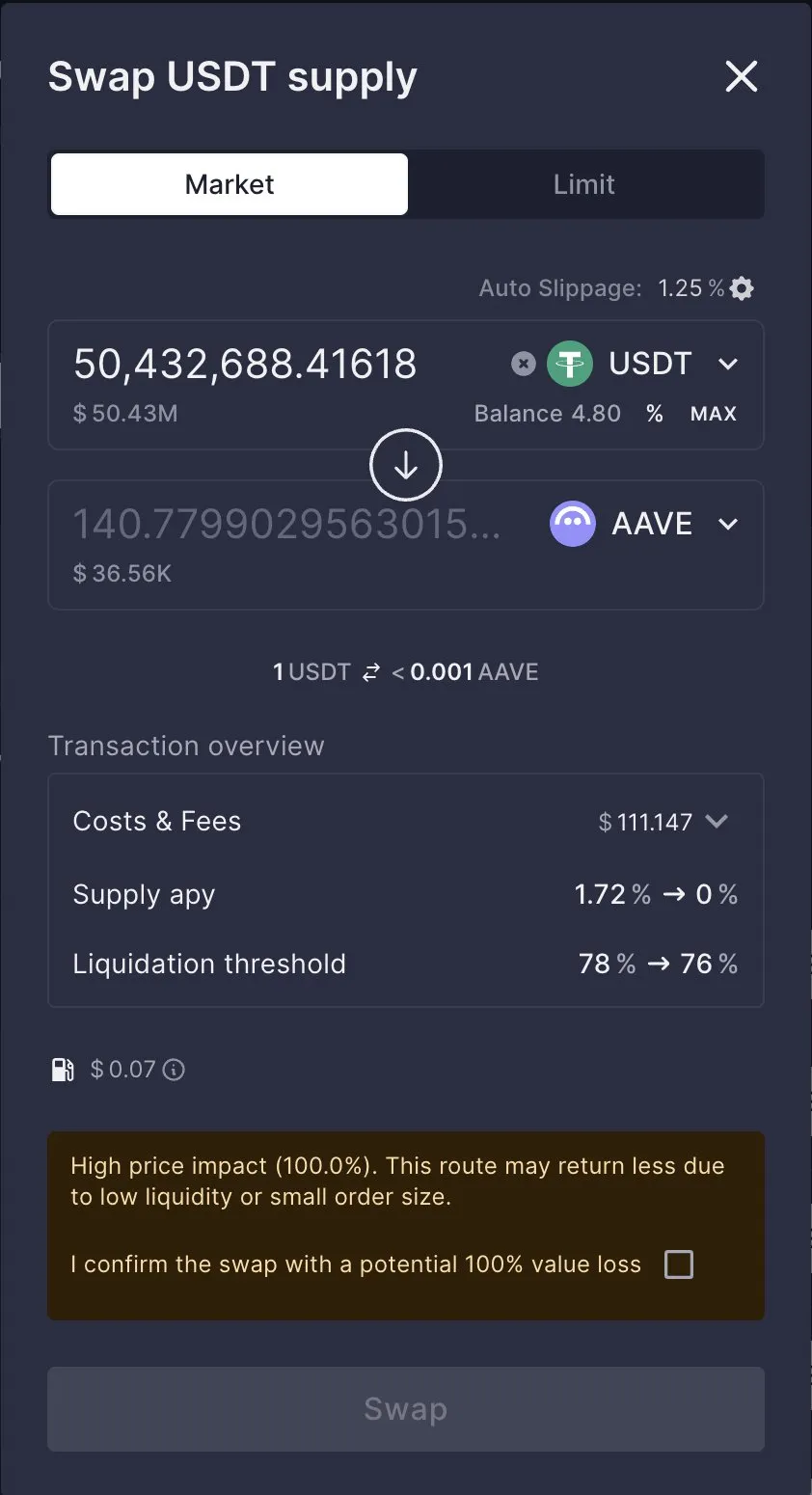

2025年3月12日、あるユーザーが、ロボットによるフロントランニング(先んじ取引)からユーザーを守ることを目的とした分散型取引所(DEX)アグリゲーター「CoW Swap」を介して、5,000万ドル相当のトークン交換取引を実行した。この取引は、DeFiプロトコルAaveのフロントエンドに統合されていた。しかし、流動性が不足していたため、ユーザーは支払った5,000万ドルに対してわずか36,930ドル相当のトークンしか受け取れなかった。

Aaveは事後の分析で、ユーザーが明示的な「高コスト影響警告」を無視したと説明したが、創業者兼CEOのスタニ・クレチョフ氏はX(旧Twitter)で、Aaveチームが「こうしたセーフガードをいかに改善するかを検討する」と投稿した。

専門用語を抜きに考えれば、明白なのは次の点だ——「高速なインターフェース」が、システムが反応する前に、災害的な取引を進行させてしまった。ユーザーの判断力や警告への無知を疑問視する声もあるだろうが、この事象を孤立した出来事として扱うことは、ブロックチェーンといった新たな金融インフラの発展にとって、便利でありながらも逆効果である。

暗号資産が過去の過ちを繰り返さないための解決策は、より「スマートな実行層」の構築にある。すでにいくつかの分散型金融(DeFi)取引プロトコルが、この方向へと歩み始めている。

例えばDefinitive.Fiは、大規模なオンチェーン取引は、技術的に可能な経路を選択するだけでは不十分だと主張する。それらは、実際の市場状況に基づくシミュレーションを実行し、必要に応じて取引をより小さな単位に分割し、より広範な流動性プールを通じてルーティングすべきだと提唱している。したがって、優れた取引システムとは、単に「自社で取引を完了できるか?」をチェックするだけでなく、「注文を最適なルートで実行できるか?」を検証するべきである。

あらゆる新興インフラストラクチャーにとって、信頼性と追加的なセキュリティ保障は「選択肢」ではなく「必須機能」であるが、金融分野においてはそれが特に顕著である。取引・貸付・資金移動を容易かつ迅速に行える製品は、確かに短期的な成長を促すが、万が一故障すれば深刻な結果を招く。上記のすべての伝統的金融の事例で、このパターンは明瞭に見て取れる。システムは、目に見える「摩擦ポイント」を極限まで減らそうと試みる——たとえそれが必要な制限であったとしても——その複雑性を隠蔽し、滑らかな操作体験が消費者の信頼を勝ち取ると期待している。

しかし、金融分野における信頼は、こうした方法で築かれることがほとんどない。それはむしろ、金融機関が「介入が必要な決定的瞬間」を正確に見極め、不快ではあるが不可欠な措置を講じることによって築かれるものである。Pay.UKの「ペイジー確認」メカニズムはまさにその典型例だ。銀行口座名の再確認を何度も求められるのは決して心地よい体験ではないが、それが誤りによって高額かつ不可逆的な損失が生じる前に、それを未然に食い止めているのである。

Aaveのスタニ氏は、この点を深く理解している。だからこそ彼は、顧客が常に注文の流れや支払者の身元、あるいはより良い取引チャネルの存在を把握しているわけではないと認めている。暗号資産やブロックチェーンといった新興分野では、この認識が特に重要である。なぜなら、ほとんどのユーザーが取引の技術的プロセスや、各クリックがもたらす結果を理解していないからだ。こうした状況において、ユーザーの痛みを認識し、それを解消するための対策を講じることは、消費者の信頼を高めるために極めて重要である。

ただし、ここには難しい課題がある。すなわち、「ブレーキ機構」と「ランダムな不便・摩擦」との境界線は、非常に薄いということだ。優れたブレーキ機構は、速度を完全に低下させるのではなく、精密なタイミングでわずかな抵抗をかけるものである。Aave-CoW事件を例に挙げれば、優れたブレーキ機構とは、経済的な妥当性を検証する仕組みと想像できる。つまり、ルーティング前に複数の取引所をスキャンし、注文意図が悪意ある第三者の手に渡るのを防ぎ、実行前に結果をシミュレーションし、大口取引を分割して、ユーザーが取引規模の大きさゆえに不当なペナルティを被ることを回避するものである。こうした機構こそが、金融インフラストラクチャーが信頼に足るものであることを保証する鍵となる。

この区別は極めて重要である。なぜなら、金融分野には今なお解決すべき多くの「痛みのポイント」が存在するからだ。例えば、無駄な書類作成作業、非効率なコンプライアンスプロセスによる全体的な遅延、プロセスの一部を装った隠れた手数料、そして新規ユーザーを遠ざける煩雑な登録フローなどである。

こうしたものは、いずれも正当化されるべきではない。ここで言う「ブレーキの設定」とは、より醜い製品デザインやポップアップ広告の増加を擁護するものではない。それは、ユーザーが不完全な情報に基づいて、取り返しのつかない決定を下そうとしている瞬間に、一時的な「停頓点」を設けるという、意図的な設計なのである。とりわけ、需要低迷期における大口注文処理、高リスク商品の販売、新たな支払い手段の探求、またはリスクが即座に顕在化し、スピードよりも安全性が優先される「ワンクリック操作」の場面において、その意義は極めて大きい。

ここには、ビジネス上の示唆も含まれている。

金融業界では、しばしば「プロダクト・マーケット・フィット(PMF)が成立した後に、セーフガードを構築すべきだ」と語られる。しかし、この順序は誤りである。金融分野においては、セーフガードこそがPMFの不可欠な構成要素なのである。適切に実装されれば、セーフガードはむしろ障壁にはならない。Pay.UKの事例は、さらに一歩進んで、「ペイジー確認」が単なる「詐欺防止のオプション機能」ではなく、ユーザーがシステムを使って取引を行う際に「当然期待される実用的サービス」へと進化したことを裏付けている。

ブロックチェーンなどの新興金融インフラストラクチャーは、従来の金融と同様、信頼を獲得し、ミス・スキャンダル・市場の圧力に耐えうる存在を目指している。しかし、それは容易な道ではない。むしろ、ユーザーを獲得する前に「まず信頼を獲得する」ことを、より積極的に考える必要がある。なぜなら、信頼を得さえすれば、ユーザーは自然と集まってくるからだ。しかし、その逆——ユーザーを集めた後に信頼を得ようとする——は、往々にしてうまくいかない。

もしブロックチェーンが戦略的な「ブレーキ」を導入できれば、そのスピードは、他のいかなる金融インフラストラクチャーも凌駕するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News