米ドルプライベートクレジット

TechFlow厳選深潮セレクト

米ドルプライベートクレジット

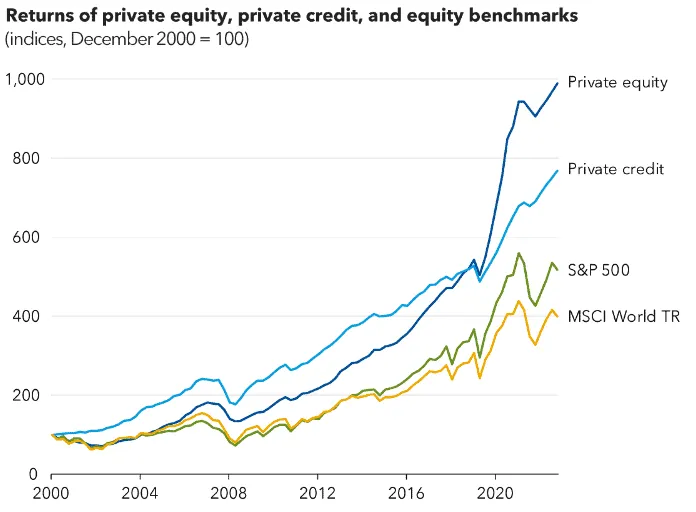

これは規模が 2 兆米ドルに達する市場です。

執筆:Vaidik Mandloi

翻訳:Block unicorn

1970 年代、ブルース・ベントとヘンリー・ブラウンが史上初の貨幣市場ファンド(MMF)を創設しました。このアイデアは極めてシンプルでした。大恐慌時代の規制により、米国銀行の預金金利上限は 4.5% でした。当時、米国債の利回りは 9% を超えていましたが、国债購入の最低投資額は 1 万ドルにも達しました。そこでベントとブラウンは、少額預金を集めて大規模に国债を購入し、その収益を投資家に還元することを決断しました。現在、貨幣市場ファンドの規模は約 8 兆ドルに達しています。

ステーブルコインも同様の操作を行っていますが、今回の資産はプライベートクレジットです。これは規模が 2 兆ドルに達する市場であり、参入には少なくとも 100 万ドルが必要です。利回り付きステーブルコインは、少額預金を集め、それをクレジット分野へ誘導するために使用されています。

今日、私はこれがどのように起こったのか、そして Goldfinch(実資金でこの種の操作を試みた史上初の事例)がどのように破綻し、5600 万ドルの預金者資金がケニアのオートバイローンに閉じ込められたのかを深掘りします。

ステーブルコインがどのようにプライベートクレジットの貨幣市場ファンドとなったか

1990 年代、米国銀行は企業や消費者に対して債務資本の約半分を提供していましたが、現在その割合は約 20% です。これは 2008 年以降、新しい資本規制が発効し、銀行がレバレッジローン保有するコストが高すぎたためです。そのため、銀行はミッドマーケットローン業務から完全に撤退し、プライベートクレジットファンドがその座を奪いました。

アポロ、ブラックストーン、KKR は年金基金や保険会社から資金を調達し、銀行が見捨てた企業への融資を開始し、これらの借り手に選択肢がなかったため高額なプレミアムを徴収しました。

この市場規模は 2008 年の 2000 億ドル未満から現在の 2 兆ドル超へと成長しましたが、これらの資金のほぼすべては 500 万ドル以上の小切手を切る機関投資家からのものです。

プライベートクレジットローンに百万ドルの最低門檻が設定されている主な理由の一つは、その管理の難しさです。各取引にはデューデリジェンス、リストラクチャリング、そして多年にわたるモニタリングが必要です。10 社の機関有限パートナー(LP)がそれぞれ 5000 万ドルを出資するファンドを管理する方が、散户投資家が每人 500 ドルを出資するファンドを管理するよりも遥かに容易です。それでもなお、規模化投資は収益を上げるのが困難なことが多いのです。そのため、過去 10 年間、年金基金と保険会社のみがこの収益を得ることができ、利回りは通常 8% から 12% の間でした。

まさにこの時、利回り付きステーブルコインがゲームのルールを変えました。これはベントとブラウンが 1970 年代に国庫へのアクセスを開放したのと同じです。関連手続きは依然として機関によって行われ、アポロのようなファンドが引受とリスク管理を担当しますが、現在ではトークン化されたサブファンドがあらゆる規模の預金を受け入れ、それを機関戦略に投入することが可能になり、成千上万の個人投資家を管理する必要がなくなりました。

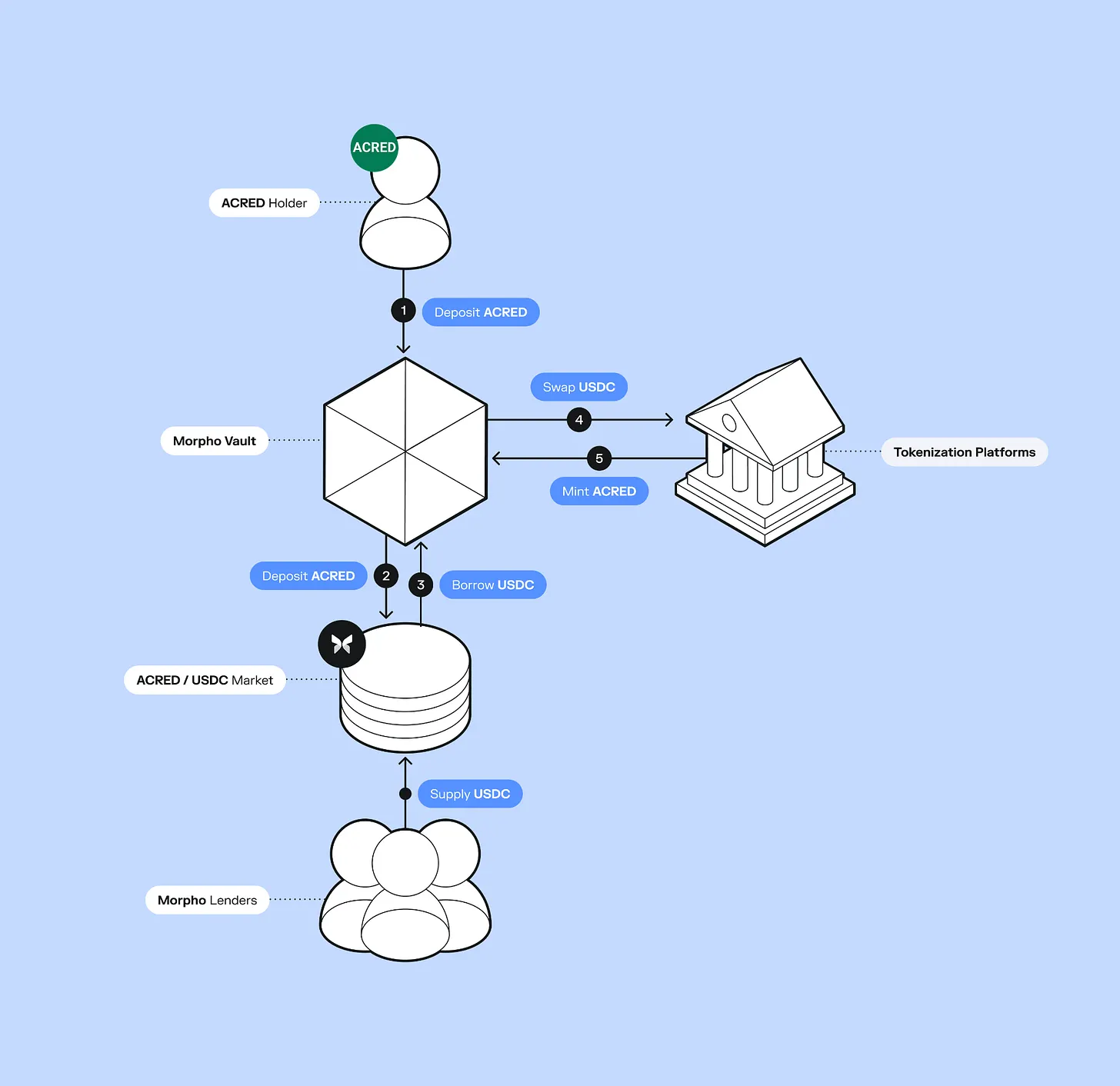

アポロは最近、トークン化ファンド ACRED を立ち上げました。その多様化クレジットファンドは 1 億 900 万ドルの資金流入を惹きつけました。投資家はそれを担保として Morpho プラットフォームに預け入れ、担保ローンや循環投資を行い、レバレッジ収益を得ることさえできます。

Figure は完全なオンチェーン貸付システムを構築し、210 億ドルのローンを供給し、ナスダック上場に成功し、YLDS を導入しました。これは流通量が 3 億 7600 万ドルの利回り付きステーブルコインです。Pyse や Glow などの他のプロトコルはさらに進み、太陽光プロジェクトをトークン化し、投資家が数百ドルを投資して発展途上国の太陽光設備に資金を提供し、毎月の電気料金から年間利回り(APY)を得られるようにしました。

これはファンド自体の最低投資額制限が消えたことを意味するわけではありません。ACRED ファンドは依然として直接投資に 500 万ドルを要求します。しかし、一旦ファンドがトークン化されれば、そのトークンは二次市場で取引可能になり、最低投資額制限もなくなります。また、伝統的なファンドシェアでは達成できない方法で DeFi(分散型金融)システムと協働することもできます。

伝統的なプライベートクレジットでは、資金は数年間ロックされ、四半期ごとの償還上限は 5% です。しかしオンチェーンでは、資金は柔軟に組み合わせ可能で、24 時間 365 日流動的です。Apollo や Figure のような企業にとって、これは収益を積極的に追求している 3150 億ドルのステーブルコイン資金にアクセスできることを意味します。資金をトークン化することで、これらは直接この資金プールに参入し、ゼロから小売インフラを構築することなく、新しい流通経路を開拓できます。

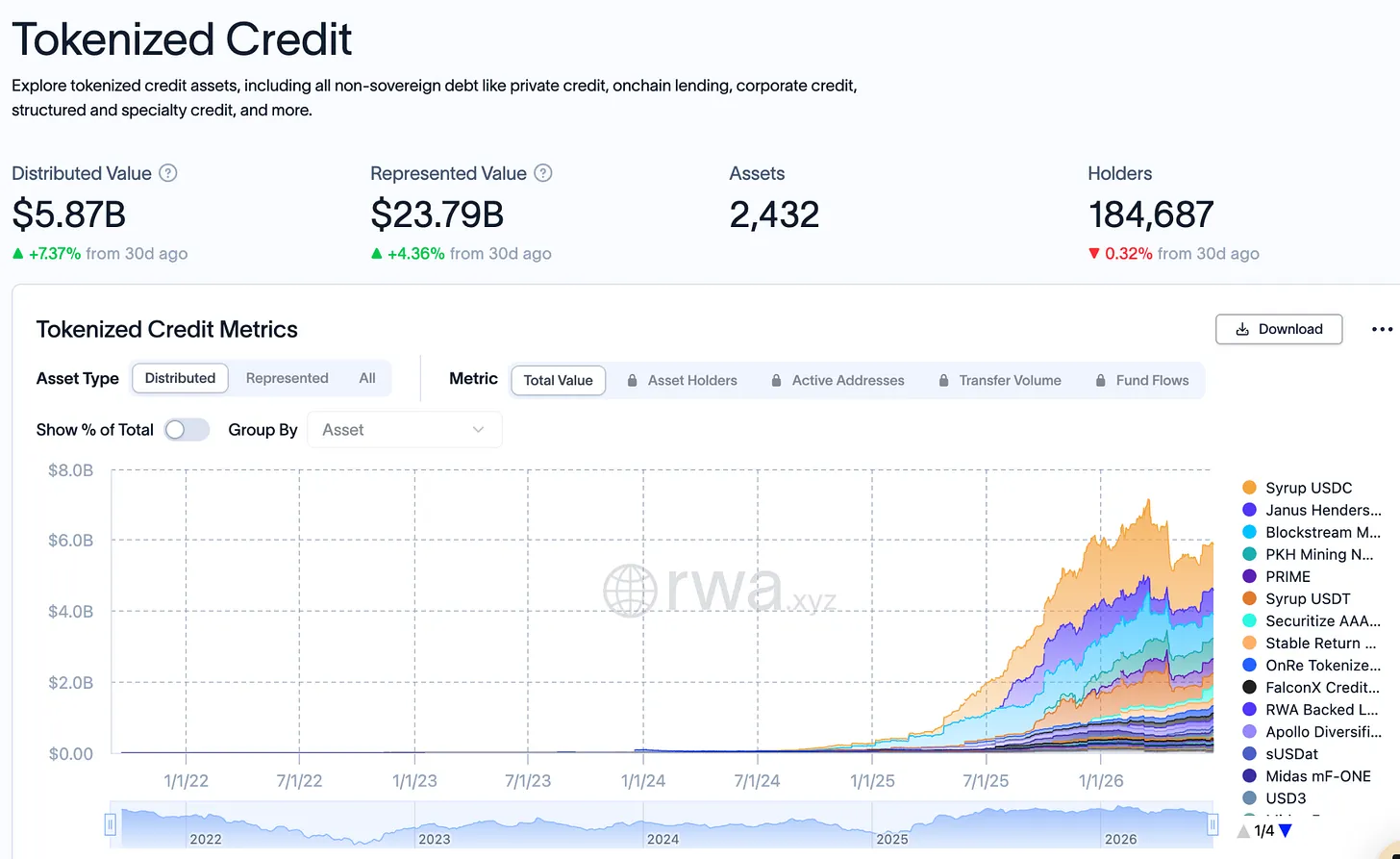

1 年前、オンチェーンプライベートクレジットの総額はわずか 4 億ドルでした。現在は 58 億 7000 万ドルに達し、12 ヶ月で 15 倍成長しましたが、それでもこれは 2 兆ドルのグローバルプライベートクレジット市場の 0.30% に過ぎません。2026 年第 1 四半期のすべての新規ステーブルコイン供給量の半分は利回り型ステーブルコイン由来であり、これは大部分の新規ステーブルコイン資金が現在、米ドルペッグだけでなくアクティブな収益を追求していることを意味します。

さらに、オンチェーンのクレジットは 1 ドルごとに担保として使用でき、DeFi プロトコルを通じて循環利用可能なため、生み出される実際の金融活動はドル金額の数倍になります。

ACRED を例に挙げましょう。ある投資家が Morpho に 1 万ドルを預け入れ、この預金を担保に 7000 ドルの USDC を借入し、その USDC でさらに ACRED を購入し、再びそれを担保として預け入れます。こうすることで、この預金は 1 万 7000 ドルを超えるクレジットリスクエクスポージャーを生み出します。対照的に、伝統的なプライベートクレジットでは、同じ 1 万ドルはファンド内で 5 年間遊休状態になり、収益もありません。しかしオンチェーンでは、この複利効果は複数のレイヤーで同時に発生します。这也是 ACRED 市場の規模成長速度が元のドル規模が示す水準を遥かに超える理由です。しかし同時に、一旦基盤ローンがデフォルトすれば、損失は循環の全レイヤーに波及することを意味します。

トークン化は潜在的リスクが低下することを意味するわけではありません。通常、資金が絶えず流入しているため、これらのリスクは無視されがちです。なぜなら、これらの新規資金が償還款项の支払いに十分だからです。しかし資金流入が鈍化すると、トークンの約束と実際のローン価値之间的差距が顕著になり始めます。投資家は退出を試みますが、流動性が不足していたり、トークン価格がその内在価値から乖離していたりします。

Goldfinch でも同様のことが起こりました。これは 2021 年に launch された、プライベートクレジットをオンチェーン化した最初のプロトコルの一つですが、最近、5600 万ドルの預金者資金がケニアとナイジェリアに閉じ込められたため、閉鎖を余儀なくされました。

Goldfinch はどこを間違えたのか?

Goldfinch は 2021 年に a16z から 2500 万ドルを調達し、当時 DeFi 貸付プールで利回りが 2% から 3% に過ぎなかった暗号資産資金を、アフリカや東南アジア各地の企業に注入しました。これらの企業の借り手は、地元銀行がサービス提供を拒否したため、15% から 25% のローン金利を支払わざるを得ませんでした。

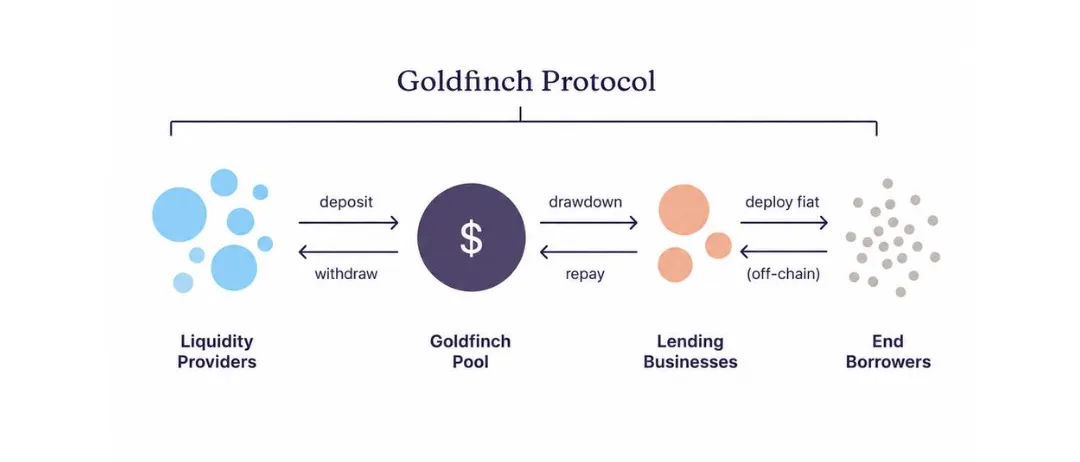

その理念は、USDC を保有する誰でも Goldfinch 資金プールに預け入れられ、その後スマートコントラクトが数秒以内に資金を該当する借り手口座に配分するというものです。しかしナイロビのオートバイ金融会社へのローン引受を行うには、ケニアの交通経済を理解し、借り手の帳簿を直接確認できる人物が必要です。返済が中断すれば、彼らは借り手のオフィスに直接赴く必要があるかもしれません。

しかしブロックチェーン上では、これらのことは実現できません。一旦 USDC がケニアシリングに交換されローン帳簿に投入されると、預金者は資金がどのように使用されているか、借り手の財務状況がどうか、甚至ローン条項が履行されているかさえ知る術がありません。ローンパフォーマンスに関連するすべての重要情報はブロックチェーンを離れ、大多数の預金者が訪れたこともない国の借り手の手中にあります。

そのため、数ヶ月后才に有人が気づきました。Tugende Kenya が無許可で、2022 年に 500 万ドルのローン枠のうち 190 万ドルを Tugende Uganda に移転させたのです。ローン全体の約 40% が別の国の別の法実体へ転送されました。同時に、預金者は自身が 10% から 12% の利息を得ていると思い続けていましたが、彼らの収益を支える元本がローン契約で言及されたこともない場所へ流れていることを全く知りませんでした。

伝統的なプライベートクレジット機関であれば、これほど深刻なデフォルト行為を発見すれば、数日以内にローンを回収し強制リストラクチャリングを行うでしょう。しかし Goldfinch の預金者は、コーポレートガバナンスフォーラムの投稿を通じてこの事を知りました。彼らの唯一の選択肢は提案を投票表决することでしたが、その提案には資産差押えの法的権限も、残存資産の監査の法的権限もありませんでした。

2023 年までに、Tugende は完全にデフォルトし、徹底して姿を消しました。Goldfinch はその 1 億 1330 万ドルの存続期間中に合計 24 の資産プールを供給しましたが、そのうち最終的に全額償還されたのは 13 のみでした。残りの 8 の資産プールには合計 5382 万ドルの未償還ローンがあり、いずれも当初の条項通りに履行されていません。大多数の資産プールはリストラクチャリング中で、毎月各資産プールの返済額は 5 万 1000 ドル未満です。これはこの速度で全 5382 万ドルを回収するのに 8 から 15 年かかることを意味します。

Goldfinch は新興市場の通貨変動と信用記録の限界带来的すべてのリスクを負担しましたが、これらのリスクを低減するために伝統的な貸付機関が数十年かけて構築・管理したインフラはほとんどありませんでした。例えば、ケニアでローン提供する銀行は地元オフィスと規制当局との関係を持っており、これにより取引に問題が生じた際に大きな交渉力を持ちます。

しかし Goldfinch はグローバルな匿名ウォレットからの資金を同じ種類の借り手へ送金しましたが、このような支援構造は一切ありませんでした。これにより、貸し手と借り手の間の情報格差は伝統的な取引よりも大きくなり、預金者は事案が破綻した際にほとんど介入能力を持たなくなりました。

オンチェーン資金移転は貸付に必要なプロセスの約 10% に過ぎません。残りの 90% は引受と資金回収であり、この部分は高度にローカル化されコストも高昂です。このような引受業者は資産クラス全体のために信用のボトムラインを構築する必要があります。しかし该資産クラス自体仍存在権を争取しています。引受環節で 1 ドル損失するごとに、次の機関パートナーのオンチェーン化はより困難になり、資産クラス全体の信用度が低下します。クレジットの難しさはオンチェーン操作とは無関係です。この分野でプラットフォームを構築しながらこれを理解しない者は、次の「Goldfinch」(失敗事例)を構築しているのと同じです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News