障壁、銀行、ブレイクアウト

TechFlow厳選深潮セレクト

障壁、銀行、ブレイクアウト

ブロックチェーン開発者が過去に機関向けソリューションを構築しようとした方法。

執筆:Prathik Desai

翻訳:Block unicorn

私は、暗号資産が資金の流れをいかに変革するかというテーマを好んで考察します。その可能性にはワクワクさせられますが、現実はそれよりずっと複雑です。過去10年間に大手機関がどのように資金を送金してきたかを振り返れば、その理由がよく理解できます。

大西洋を横断する銀行電信送金(wire transfer)は、今でも1~2日かかります。中継銀行を経由する必要があり、各ステップで照合記録が生成され、顧客は約25~45米ドルの手数料を支払わなければなりません。このシステムの基盤は1970年代とほぼ同じで、電話通信が電子メールに置き換えられ、複雑なケーブル網がSWIFTシステムに取って代わっただけです。もちろん、データベースの処理速度は向上しましたが、それだけです。所要時間は短縮されていません。

これは技術的な問題だとお考えかもしれませんが、私にはむしろ「調整の問題」であるように思われます。

ブロックチェーンとステーブルコインはすでに10年以上前に登場しています。しかし、それらが一度にすべての課題を解決したことはありません。一部のブロックチェーンおよびステーブルコインは、機関が求める高速性を提供しますが、その代償として「透明性」を名目にすべてのデータを公開しています。また別のものは、高速性とプライバシーの両立を図っていますが、相互に通信できない孤立したシステムを構築してしまっています。

新技術の問題点は、銀行のような厳格な規制下で運営される大手機関にとって、容易に脅威と映ってしまうことです。こうした機関を新技術へ移行させるには、あらゆる課題が事前に解決されていることが不可欠です。「移行後に解決する」というアプローチは通用しません。

とはいえ、長らく停滞していた状況が、ようやく変わり始めています。皮肉にも、銀行はいまやデジタル資産の台頭に対抗するために、ブロックチェーン技術へと舵を切っているのです。

先月、米国の5つの銀行が共同でCari Networkを立ち上げました。これらの銀行の総資産は7,500億米ドルを超えます。このシステムでは、通常の預金を即時決済可能で、24時間365日稼働し、連邦預金保険公社(FDIC)の保険対象となるデジタルトークンへと変換します。

本日の深掘り解説では、ブロックチェーン開発者がこれまで機関向けソリューションを構築しようとしてきた経緯と、今回の場合がこれまでとどう異なるのかについて詳しくご説明します。

空振り

およそ10年前、R3やHyperledgerといったコンソーシアムが、フランス・パリ銀行、シティグループ、バークレイズ銀行など世界有数の金融機関をメンバーに迎えて、機関向けのプライベート・ブロックチェーンを構築しました。これらは野心的なロードマップを掲げていました。こうしたブロックチェーンは確かに正常に動作し、台帳の更新も正確に行われましたが、互いに完全に孤立しており、閉じたインフラの外側にある他のシステムとは一切通信できませんでした。

こうした取り組みは最終的に次第に消滅しました。他方では、別のアプローチへと舵を切ったケースもありました。

その後、銀行はパブリック・ブロックチェーン——特にイーサリアム——の採用を試み始めました。これにより、直ちに「コンポーザビリティ(相互運用性)」の課題が解決されました。誰もがアクセス可能な共有・中立の台帳があれば、銀行はそれぞれのエコシステム内で相互に連携できるようになります。しかし、ある課題が解決されると、新たな課題が浮上します。パブリック・チェーン上では、ブラウザさえ使えば、誰でも取引相手、取引内容、残高のすべてを閲覧可能です。

銀行が求めているのは、プライバシー、コンプライアンス、スピード、そして接続性をすべて兼ね備えた単一のシステムです。

何が変わったのか

2025年には、技術面と需要面の2つの画期的進展が実現しました。

まず、技術面について見ていきましょう。ゼロ知識証明(ZK証明)は、その独特の優位性から注目を集めています。ゼロ知識証明とは、取引の詳細を明かさずに、その取引が有効であることを証明できる暗号技術です。

この技術自体は長年にわたり存在していましたが、最近になってようやくコストが大幅に削減され、処理速度も飛躍的に向上しました。かつては、こうした証明を生成するコストが極めて高く、商業的にシステム全体を展開することは現実的ではありませんでした。

1秒あたりのトランザクション処理能力は、最低で400件から、少なくとも1万5,000件へと急増しました。トランザクションの最終確定までにかかる時間は1秒未満に短縮されています。しかも、こうしたすべての成果は、取引内容および関係当事者のプライバシーを確保したまま実現されています。比較のために述べると、従来の金融インフラでは、同様の取引を処理するのに少なくとも1日を要します。

ZK証明は、企業が障壁と感じていたもう一つの課題も解決しました。

2018年、ある銀行がブロックチェーン技術の導入を検討した際、エンジニアを雇ってゼロからブロックチェーンを構築し、証明の生成方法を理解し、自社サーバーを運用し、さらにそれがビジネス上の収益につながるかどうかを検証しなければなりませんでした。当時は、そもそもこのシステムが実現可能かどうかも不透明だったのです。

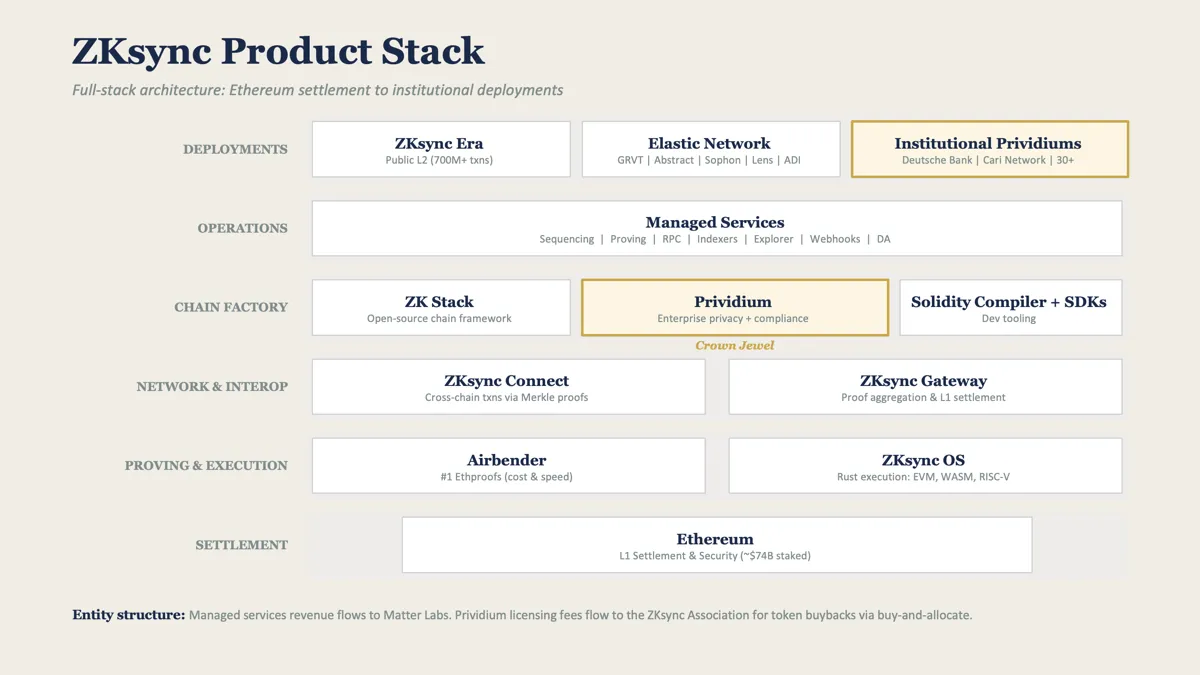

Matter Labsが開発したイーサリアム拡張プラットフォーム「ZKsync」は、企業向けにブロックチェーン版AWSサービスを提供することで、こうした課題を解決します。その機関向け製品群(Prividium、Connect、Gatewayなど)には、チェーンのデプロイ、トランザクション処理、証明生成、コンプライアンスツール(KYCチェック、ロールベースのアクセス制御、ログイン制御など)、および他ブロックチェーンとの接続機能が含まれます。

このテクノロジースタックにより、企業は独自の設定をカスタマイズしてデプロイを開始できます。つまり、「ブロックチェーン・アズ・ア・サービス(BaaS)」を購入するイメージです。

ZKsyncだけがこのようなソリューションを提供しているわけではありません。ゴールドマン・サックス、DTCC、シタデル、ブラックロックが支援するCanton Networkは、異なるアプローチを採用しています。ZK証明を使わず、許諾型モデル(パーミッションド・モデル)を採用し、認証済みのバリデーターが既知の取引相手間での非公開取引を調整します。

どちらも、機関が求める「接続層」の構築を目指しています。ただし、信頼性を「暗号証明」によって確立すべきか、あるいは「既知の参加者間の契約によるガバナンス」によって確立すべきかという点で、立場は異なります。

私の見解では、現時点では許諾型と非許諾型のアプローチの差はほとんどありません。どちらも、機関が抱える同一の課題を解決することを目指しています。実際、Cantonの機関パートナーはZKsyncよりも優れた実績を有しています。

ただし、ZKsyncのいくつかの特徴が、機関の採用を後押しする可能性があります。Cantonの許諾ネットワークは、資金のやりとりが、馴染みのある法域内における既知の参加者間で行われる限り、十分に機能します。しかし、企業が法域を超えて拡大し、Cantonの閉じた法域外の参加者と取引を行おうとする場合、ZKsyncは法域を超えたコンポーザビリティを実現する助けとなります。

まさにこの技術的進展が、銀行によるブロックチェーン採用を促したのです。

しかし、なぜ銀行は、長年にわたり使い慣れてきた、信頼性の高い(とはいえ遅い)システムを捨て去ろうとするのでしょうか?単に、より安価で高速な代替手段が登場したからでしょうか?

本当に、銀行が、もともとほとんど知らなかった技術が突然経済的に実行可能になったというだけで、「ブロックチェーンは面白いが実用的ではない」から「ブロックチェーンはビジネス的に意義がある」へと認識を一変させると思いますか?興味深いことに、企業が赤字を出し始めたタイミングで、あらゆる技術が「戦略的重要性」を帯び始めるものです。

鉱山が包囲される

過去10年間で、ステーブルコイン市場規模は3,000億米ドルに達しました。それは、銀行が長年にわたって拒否し続けてきたことを成し遂げました——すなわち、資金の迅速な移動です。現在流通中のすべてのデジタル米ドルは、銀行システムを離れた経験があります。

私が上で述べたようなインフラ、たとえばZKsyncのPrividiumやCantonの許諾型決済システムは、こうした銀行がデジタル資産市場のシェアを取り戻すための鍵となるものです。こうしたブロックチェーン・アズ・ア・サービス(BaaS)を活用すれば、銀行はステーブルコインと同様に既存の預金を移転し、同程度のスピードと最終性で取引を処理・決済できます。さらに、追加のメリットもあります。すなわち、銀行はこうしたすべての目標を達成しつつ、預金者に対して、銀行のみが提供可能な規制保護および貸借対照表上の優位性を維持できるのです。

こうした状況は、すでに現実のものとなっています。

先月、米国の5つの地域銀行(ハンティントン・バンク、ファースト・ホライズン・バンク、M&Tバンク、KeyCorp、オールド・ナショナル・バンク)が共同で立ち上げたCari Networkは、ZKsyncのPrividiumプラットフォーム上で銀行預金のトークン化を進めています。これらの預金は銀行の貸借対照表上に留まり、FDICの保険対象であり、数秒で決済が完了します。

Cari Networkは孤立した事例ではありません。

2026年2月、アラブ首長国連邦中央銀行(UAE中央銀行)は、ADI Chain上で稼働するディラーム(AED)担保型ステーブルコイン「DDSC」を承認しました。これはZKsyncの証明エンジンを採用しています。

2025年6月、ドイツ銀行はZKsync対応チェーン上でトークン化プラットフォームの構築を開始し、新ファンドの設立期間を数カ月から数週間に短縮します。

機関金融の未来

私は金融関連の記事を執筆する際に、常に一つの核心的な問いかけを意識しています。「将来、資金はどのように流れるのか?」これは、個人および企業の財務行動を明らかにするために、真剣に考える価値のある問いです。

私の考えでは、どの集団に属するかに関わらず、大多数の人々は、暗号資産が代表する基本原理にはあまり関心がありません。銀行はなおさらです。銀行の経営陣が会議室で分散型と集中型の優劣を熱心に議論しているとは到底思えません。彼らが自分の取引がイーサリアム上で処理されるか、ソラナ上で処理されるか、あるいはティンブクトゥのどこかにあるプライベート・ネットワーク上で処理されるかなど、気にしているはずがありません。

彼らが最も重視するのは、プライバシー、コンポーザビリティ、そしてスピードです。もしシステムが企業のコストを数ドル節約できる上に、こうした要件をすべて満たすなら、彼らの関心を引きつけられます。さらに、もし新技術の採用に「戦略的に非常に重要」という理由(たとえば、あなたの事業を根底から覆す可能性のあるステーブルコイン革命)が加われば、さらに有利です。

そこで私は、Web2とWeb3の金融の融合が、資金の移動をより効率化する技術を中心に進展すると予測します。これは、ZKsyncまたはCantonが支援するブロックチェーンを通じて実現されるかもしれません。こうしたブロックチェーンは、法定通貨のトークン化されたバージョンを移転できます。あるいは、CircleのArc、StripeのTempo、Stableなどの決済企業が構築中の専用決済ブロックチェーンを通じて実現されるかもしれません。

私は、この二つのアプローチはどちらも同等の価値を持つと考えます。なぜなら、ステーブルコインの採用を望まない銀行にとっては、ZKsyncのブロックチェーン・アズ・ア・サービス(BaaS)が明らかに理想的な進化の選択肢だからです。一方、すでに決済システムにステーブルコインを統合している銀行は、デジタル米ドルをサポートするブロックチェーンを選択するでしょう。

ただ一点、私は確信を持って言えます。最大の敗者は、依然として日時に基づいて資金の移動および決済を行う旧来の技術に固執する者たちです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News