Bitget UEX 日報|原油が短期的に急騰し、ボラティリティが増大。ナスダック総合指数およびS&P500指数が再び過去最高値を更新。テスラの業績が予想を上回る

TechFlow厳選深潮セレクト

Bitget UEX 日報|原油が短期的に急騰し、ボラティリティが増大。ナスダック総合指数およびS&P500指数が再び過去最高値を更新。テスラの業績が予想を上回る

全体として、短期のリスク資産は地政学的緊張の緩和により押し上げられており、中期的にはFRBの政策サインおよび第2四半期決算シーズンの持続性を注視する必要があります。テクノロジー成長株とバリュー・ディフェンシブ資産をバランスよく配分することをお勧めします。

著者:Bitget

一、注目のニュース

米連邦準備制度(FRB)の動向

トランプ氏、イランとの停戦延長に最終期限を設定せず

- トランプ氏は、米伊間の和平交渉を最早金曜日にも再開すると表明したが、最終延期期限は明言しなかった。イスラエルメディアによると、停戦期間は26日に満了する見込みだが、イラン側は交渉方針の変更を否定しつつも、米国による海上封鎖解除の「サイン」を受け取ったと述べている。パキスタンの仲介により、今後36~72時間以内に交渉再開の可能性が高まっている。

- トランプ氏の支持率は33%(3月比5ポイント低下)にまで落ち込み、73%の回答者が米国の経済状況を「悪化している」と評価し、72%が「米国は誤った方向へ進んでいる」と回答した。

- 市場への影響:地政学的緊張緩和は短期的にリスク・テイク志向を高め、米国株式市場および暗号資産が反発した。しかし、中東における多方面での駆け引きは未解決のままであり、原油価格の変動リスクも継続。FRBの政策運営は、インフレと経済成長という二つの課題に直面することになる。

マクロ経済政策

ゴールドマン・サックスとハワード・マークス氏が「容易な資金調達」の終焉を警告

- ゴールドマン・サックスのトレーディング・デスクは、米国株式市場の反発を支えてきたシステミックな買い注文が「最終段階」に達したと指摘。ジャンク銘柄の異常な値動きからポジションの混乱がうかがえ、市場は単なる追従買いから、企業業績に基づく能動的な判断へと移行しつつある。

- ハワード・マークス氏は、S&P500指数のPER(株価収益率)が約22倍と依然として歴史的平均を上回っており、「決して割安とは言えない」と指摘。地政学的リスクとAIの衝撃により市場心理が悲観的になりつつある中、投資家は「現在の価格でまだ買うべきか?」という問いに集中すべきであり、底値待ちをすべきではないと提言している。

- 市場への影響:企業業績の堅調さが反発を支える一方で、複数のリスク要因により機関投資家の見通しは慎重化傾向にある。AIデータセンターの拡大が電力・水資源・銅・アルミニウムなどの金属供給不足を招いている(米銀バンク・オブ・アメリカ予測では、2030年にはデータセンターの電力消費量が日本全体を上回る)が、この点はまだ十分に価格に反映されていない。中長期的には、ファンダメンタルズに基づく価格形成能力が相場の主導権を握ることになるだろう。

二、市場の振り返り

コモディティ・為替の動向

- 現物金:小幅上昇(+0.13%)、4,694ドルで下落後、4,745ドルまで反発。

- 現物銀:小幅上昇(+0.56%)、78ドルで推移。金価格と同様の動きを示す。

- WTI原油:+0.6%、93.45ドル。

- ブレント原油:+0.68%、102.61ドル。

- ドル指数:2日連続で反発、98.55ドル。

暗号資産の動向

- BTC:24時間で約2.5%上昇、約78,274ドル。盤中は79,000ドルを突破し、2月2日以来の高値を更新。地政学的緊張緩和と米国テクノロジー株の反発が同時に寄与。

- ETH:24時間で約1.77%上昇、約2,366ドル。市場全体に追随した穏やかな反発で、アルトコインの市場心理も改善。

- 暗号資産時価総額:24時間で約1.9%増加し、約2.7兆ドルに達。

- 強制ロスカット(マージンコール)状況:24時間で総額約4.62億ドル。そのうち空売りの強制ロスカットが約3.52億ドル(空売りの押し上げが顕著)。

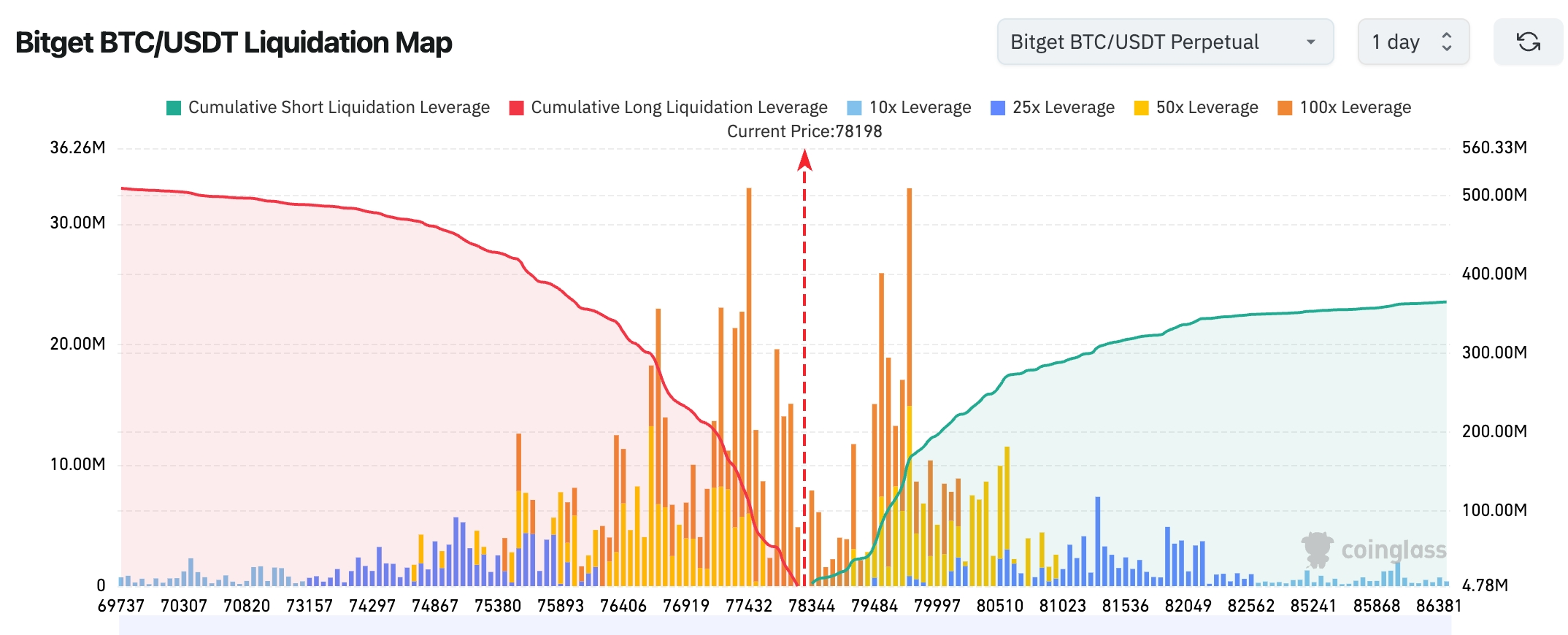

- BitgetのBTC/USDT清算マップ:現在価格は約78,200ドルで、買い注文の集中ゾーンの端に位置しており、短期的には上下両方向への急激な価格変動が生じやすい状況。上方にはより大規模な空売り清算が累積しており、持続的に上昇すれば空売りの押し上げが発生する可能性が高い。価格はさらに上昇する傾向にある。

- 現物ETFの純流入/純流出:BTC現物ETFは前日純流入約8,500万ドル。ETH現物ETFは前日純流入約4,280万ドル(ブラックロックなど主要機関が主な流入源)。

- BTC現物の流入/流出:前日流入27.83億ドル、流出25.68億ドル。純流入は約2.14億ドルで、機関投資家の継続的な買い増しの兆候が明確。

米国株式指数の動向

- ダウ工業株平均:+0.69%、49,490.03ポイント。連続上昇だが、伸びは比較的穏やか。

- S&P500指数:+1.05%、7,137.90ポイント。終値で過去最高を更新。企業業績の堅調さと地政学的緊張緩和の双方が押し上げ要因。

- ナスダック総合指数:+1.64%、24,657.57ポイント。終値で過去最高を更新。テクノロジー株が今回の上昇を主導。

テクノロジー大手の動向

- エヌビディア(NVDA):+1.2%、200.50ドル。AI需要が引き続き堅調。

- マイクロソフト(MSFT):+1.5%、424.22ドル。クラウドおよびAI事業が着実に成長。

- アップル(AAPL):+0.8%、268.00ドル。サービスおよびハードウェアの強靭性が支え。

- アマゾン(AMZN):+0.6%、249.84ドル。クラウド事業の成長が寄与。

- グーグル(GOOGL):+2.2%、330.47ドル。「Cloud Next」カンファレンスにてAIエージェントおよびTPU新製品の発表が好感された。

- メタ(META):+0.9%、668.53ドル。広告事業およびAI投資のリターンが明らかになってきた。

- テスラ(TSLA):決算発表後の取引時間外で一時+4%以上上昇したが、その後-2%以上に転じ、約386.42ドルで終了。第1四半期業績は好調だったが、高い資本支出見通しが市場の不安を招いた。

主な要因のまとめ:AIおよび半導体需要の堅調さに加え、地政学的緊張の緩和が重なり、テクノロジー「ビッグ7」が全銘柄上昇。ソフトウェア株は8営業日連続で上昇し、4月の安値から約20%の反発となった。

セクター別異変の観察

半導体セクター:約2.7%上昇

- 代表銘柄:マイクロン(MU)+8.48%、AMD +6.67%、ブロードコム(AVGO)+5.09%。

- 上昇要因:AI向け高性能ストレージおよび演算処理需要が爆発的に拡大。フィラデルフィア半導体指数は16営業日連続上昇し、史上最多記録を更新。光通信関連銘柄(POET、IPWRなど)も単日で20%超の上昇を記録。

SaaSおよびソフトウェアセクター:一部調整局面

- 代表銘柄:ServiceNowは取引時間外で-13.55%以上下落。

- 調整要因:中東紛争による大型案件納入の遅れ、M&Aによる短期的な利益率圧迫、そしてウォールストリートがAI時代におけるエンタープライズソフトウェアの将来性に対して懐疑的である点などが重なった。

三、個別銘柄の深掘り分析

1.テスラ ― 第1四半期業績は過去3年で最高の成長率を記録したが、資本支出見通しが市場の不安を招く

概要:テスラの第1四半期総売上高および自動車部門売上高はいずれも前年同期比16%増加。欧州および北米市場の需要が回復。エネルギー部門売上高は前年同期比12%減少。サービス部門売上高は42%加速し、有料Robotaxi走行距離は前四半期比ほぼ2倍に拡大。粗利益率は21%に上昇し、3年ぶりの高水準を記録。資本支出は予想を下回り、スペースXへの投資額は20億ドル。同社はCortex 2がすでに稼働中であると発表し、Dojo 3の開発も進行中。第2四半期にはOptimus工場の準備を開始(第1期年産100万台、第2期目標年産1000万台)。決算発表後、取引時間外で一時+4%上昇したが、マスクCEOが資本支出の大幅増加を明言し、CFOが今年の資本支出が250億ドルを超えると確認した後に-2%以上に転じた。市場の解釈:機関投資家は、自動車需要の回復およびRobotaxi/Optimusの長期的な物語が評価を支えると考えているが、高い資本支出およびエネルギー部門の減速が短期的な利益確定を誘発。一部アナリストは「買い」を維持しているものの、短期的な目標株価を下方修正。第2四半期の納入台数および生産能力の向上を注視する必要がある。投資上の示唆:短期的な価格変動が激化するため、RobotaxiおよびOptimusの実用化進捗に注目すべき。長期的にはAI+ロボティクス分野の潜在力は依然として高く、ただしポジション管理は厳格に行う必要がある。

2.SKハイニックス ― 第1四半期純利益が前年同期比500%増加、過去最高を更新

概要:SKハイニックスの2026会計年度第1四半期売上高は52.58兆ウォン(前期比+60%、前年同期比+198%)、営業利益は37.61兆ウォン(前期比+96%、前年同期比+405%)、純利益は40.35兆ウォン。営業利益率は72%、純利益率は77%で、いずれも単四半期の最高記録を更新。主な要因はDRAMおよびNANDフラッシュメモリの価格大幅上昇と、高付加価値製品比率の向上。同社は、AIコンピューティングが高性能ストレージに対する需要を高めており、供給は依然として逼迫しており、有利な価格環境は継続すると述べている。市場の解釈:ウォールストリートは、メモリサイクルの継続を楽観視しており、AIデータセンターの拡大がHBMおよび高性能DRAM需要を押し上げており、SKハイニックスは主要サプライヤーとして価格決定力が強化されている。一部機関は目標株価を上方修正し、2026年の需給逼迫が利益を支えると予測している。投資上の示唆:AIインフラの核心的受益者であり、現在の業績はサイクル上昇を裏付けている。中長期的なポートフォリオに適した銘柄であり、今後の価格動向および在庫データに注目すべきである。

3.ServiceNow ― 業績は予想通りだったが、取引時間外で13.55%下落しセクター全体を引きずる

概要:ServiceNowの第1四半期売上高は37.7億ドル(前年同期比+22%)で予想通り。第2四半期のガイダンスは小幅に予想を上回った。しかし、中東紛争による大型案件納入の遅れ、M&Aによる短期的な利益率圧迫、およびウォールストリートがAI時代におけるエンタープライズソフトウェアの将来性に対して継続的に懐疑的である点が重なった。決算発表後、取引時間外で13.55%下落し、SaaSセクター全体の調整を招いた。市場の解釈:アナリストは、短期的な実行能力の課題と地政学的リスク、およびマクロ経済の不確実性が重なった結果と分析。AIが従来型SaaSを置き換えるという懸念が高まりつつある。ガイダンスは堅調ながらも、高すぎる評価水準が利益確定を加速させ、一部機関は格付けまたは目標株価を下方修正した。投資上の示唆:高評価の成長株は、マクロ経済および業界構造変化のリスクに注意が必要。調整後に基本的な業績回復状況を評価することが望まれる。

4.ボーイング ― 第1四半期売上高は14%増加、受注残高は6950億ドルで過去最高を更新

概要:ボーイングの第1四半期売上高は222億ドル(前年同期比+14%)で予想を上回り、純損失は700万ドルまで縮小。商用機の納入台数は10%増加。3つの事業部門の受注残高は合計6950億ドルに達し、過去最高を更新。営業キャッシュフローは依然としてマイナスだが、単四半期で70億ドルの債務返済を実施。資本支出は12.75億ドルへと倍増した。市場の解釈:機関投資家は、これを航空業界の回復シグナルと捉えており、生産能力の拡大と財務健全化が並行して進んでいる。受注残高の大きさは長期的な収益性の可視性を保証する。キャッシュフローの圧迫は続くものの、787および777Xといった主力機種の納入加速が市場の信頼回復につながる可能性がある。投資上の示唆:長期的な航空業界サイクルの恩恵を受ける銘柄であり、忍耐強く保有するのが適切。納入進捗およびサプライチェーンの改善に注目すべきである。

5.IBM ― 第1四半期業績は予想を上回るが、AIによる既存事業への打撃懸念は消えない

概要:IBMの第1四半期総収益は159億ドル(前年同期比+9%)で予想を上回り、ソフトウェア部門収益は70.5億ドル(同+11%)に達した。調整後EPS(一株当たり当期純利益)は1.91ドルで予想を上回った。同社は全年間のガイダンスを据え置いたが、総収益およびソフトウェア部門収益の伸び率ともに鈍化しており、AIが従来のビジネスに及ぼす影響に対する投資家の懸念は完全には払拭できていない。市場の解釈:ウォールストリートは、クラウドおよびAIへの転換が進行中であるものの、そのスピードは予想を下回っていると評価。ハイブリッドクラウドおよびコンサルティング事業の強靭性が評価を支えている。一部アナリストは「ニュートラル」を維持し、AI貢献度の検証を通じて成長プレミアムが正当化されるかどうかを見極める必要があると指摘している。投資上の示唆:バリュー系テクノロジー株であり、配当利回りの魅力が高く、防衛的ポートフォリオに適している。ただし、AIの実用化効果を含めた成長の天井については、今後も注視が必要である。

四、暗号資産プロジェクトの動向

1.チェーン上アナリストの監視によると、KelpDAOハッキング事件で盗まれた7.57万枚のETH(約1.75億ドル相当)は、現在ほぼすべてBTCに交換済みである。ハッカーはETHをBTCにクロスチェーンで交換する際に主にTHORChainプロトコルを利用しており、その操作によってTHORChainは8億ドルの取引量および91万ドルのプラットフォーム手数料収入を獲得した。

2.Token Terminalのデータによると、トークン化米国国債のチェーン上総ロックアップ額が140億ドルを突破し、過去最高を更新。フランクリン・テンプルトン傘下のベンジ・ファンドは、過去1か月間でチェーン上資産が381%以上増加し、最も急速に成長しているトークン化債務発行者となった。

3.タイ証券取引委員会(SEC)は、デジタル資産派生商品取引業務に関する許認可規則を改正中であり、デジタル資産事業者が新たに法人を設立することなく、デジタル資産を参照指標とする派生商品契約サービスを提供できるようになる。この改正は、デジタル資産を正式な資産クラスとして承認し、投資家に追加的なリスクヘッジ手段を提供することを目的としている。

4.投資銀行TD Cowenは、安定コインの利回り問題に加え、『クラリティ法案』の成立にはさらに5つの障壁があると指摘している。第一に、米国商品先物取引委員会(CFTC)の委員が現在1名のみであり、委員の補充のための指名および承認手続きには数か月かかる可能性があり、法案の行動期限は7月下旬となっている。第二に、予測市場の規制問題が法案に盛り込まれる場合、民主党議員が離反する可能性がある。第三に、トランプ一族に関係するWorld Liberty Financialの暗号資産プロジェクトが継続的に注目を集めており、民主党議員が法案を支持しにくくなっている。第四に、イランがホルムズ海峡の通行料を暗号資産で支払うことを検討しているという報道があり、これはマネーロンダリング対策条項の強化を求める圧力を高める可能性がある。第五に、『クレジットカード競争法』が暗号資産法案に組み込まれようとする動きがある。ティリス上院議員は、上院銀行委員会が法案を審議・投票にかけるのは最早5月以降になると述べており、安定コインの利回りに関する妥協案の本文は審議開始前に公表される可能性がある。

5.テスラは2026年第1四半期において、ビットコイン保有量を一切調整せず、引き続き11,509枚のビットコインを保有している。現在の価格(約7.8万ドル)で換算すると、その価値は約8.8億ドルとなる。年初の約9万ドルから3月末の約6.8万ドルへと価格が下落した影響で、テスラはデジタル資産に関して1.73億ドルの税後減損損失を計上した。

6.ブラックロック(BlackRock)は最近、ビットコインの買い増しを継続しており、現在のBTC保有量は約806,700枚に達し、時価総額で約637.3億ドルとなり、過去最高を更新した。

五、本日の市場カレンダー

データ発表スケジュール

重要イベント予告

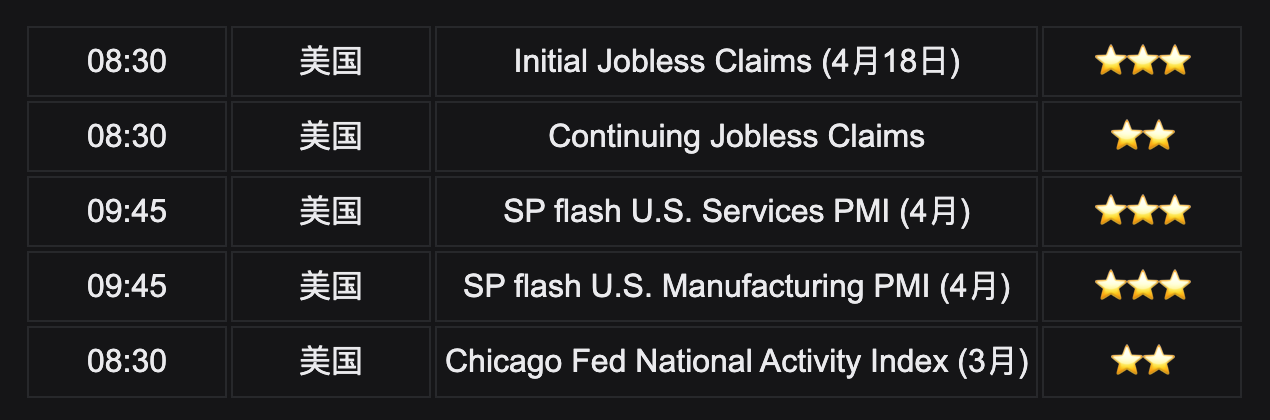

木曜日(4月23日)

- 米国4月18日週の新規失業保険申請件数:労働市場データがFRBの政策期待に与える影響に注目。

- インテル(INTC)が取引時間外に第1四半期業績を発表★★★★(チップ需要およびAI関連動向を注視。半導体セクターに明確な影響を与える可能性がある)。

機関の見解:

ゴールドマン・サックスのトレーディング・デスクは、「システミックな支援の最終段階」に到達したと明言し、容易な資金調達が終わりを迎えた今、市場はファンダメンタルズに基づく価格形成へと移行しつつあると警告。エネルギー価格の上昇は、企業利益および消費者購買力を蝕む。ハワード・マークス氏は、S&P500指数のPERが22倍という水準は依然として割安ではなく、地政学的リスクおよびAIの多重的プレッシャーの下で市場心理はすでに悲観的になっていると断じ、「購入コストを忘れて、ただ『今の価格でまだ買うべきか?』と問え」と投資家に呼びかけている。また、バンク・オブ・アメリカ(米銀)は、AIデータセンターの拡大が電力・水資源・主要金属の全サプライチェーンに危機を招くと指摘。2030年にはデータセンターの電力消費量が日本の総消費量を上回る可能性があり、真のボトルネックは「供給可能量」であって、コストではないと強調している。テスラやSKハイニックスなどの企業業績がAI需要の強靭性を裏付けてはいるが、中東の不確実性と高評価水準という現実が、短期的な上昇空間を制限する可能性がある。全体として、短期的には地政学的緊張緩和がリスク資産を押し上げるが、中期的にはFRBの政策シグナルおよび第2四半期決算シーズンの継続性を注視する必要がある。テクノロジー成長株とバリュー系防御株をバランスよく配置することを推奨する。

免責事項:上記内容はAIによる情報検索を基に整理したものであり、人手による検証および公開のみを経ており、いかなる投資勧誘または投資助言を意図したものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News