約2億ドルの不良債権が重圧となり、$AAVE の今後の価格動向についてのいくつかの可能性を検討

TechFlow厳選深潮セレクト

約2億ドルの不良債権が重圧となり、$AAVE の今後の価格動向についてのいくつかの可能性を検討

短期的には反発する可能性があるが、変動はまだ終了していない。

著者:David、TechFlow

Kelp DAO ハッキング事件後、AAVE は $112 から約 $90 まで下落し、24 時間で 20% の下落を記録しました。

同時に、Aave には 1.95 億ドルの不良債権(バッドデット)が発生しました。このニュースを受けて AAVE を保有していた方々や、今回の事象を契機に取引を検討している方々にとって、最も関心が高いのはただ一つのことでしょう:

この 20% の下落は、すでに底打ちしたのでしょうか?それとも、まだ始まったばかりなのでしょうか?

私は短期的には反発の余地があると考えており、ボラティリティはまだ収束していません。というのも、現時点での下落は主に市場の「感情」によるものであり、Kelp DAO というネガティブな出来事が AAVE に与える影響について、市場が初期的に価格付けを行った結果だからです。

AAVE の価格動向を真に左右する変数は、むしろこの 1.95 億ドルの不良債権の穴を誰が埋めるかという点にあります。

まず、事件の経緯を簡単に振り返っておきましょう。

Kelp がハッキングされた後、攻撃者は無から生成された rsETH を担保として Aave から実際の WETH 2.36 億ドルを借入しました。資金は既に引き出され、一方で担保となる rsETH は実質的に価値ゼロであり、結果として Aave 内に 1.95 億ドルの不良債権が残ることになりました。

DeFi の複雑なステッキング構造やレンディングメカニズムは確かに難解ですが、本件の本質は単純です:

Aave が「巻き添え」を食らって不良債権を抱え、その穴を埋める必要があります。穴が埋められれば問題は解決しますが、埋められなければさらに深刻な状況に陥ります。

ここで疑問に思う方もいるかもしれません。「これと AAVE トークン自体には何の関係があるのか?」

つまり、「あるプロトコルが信頼と資金を失えば、そのトークンは売られ、最終的には価値ゼロになるのではないか?逆に、ネガティブな問題が解決すれば、トークン価格も戻るのか?」と。

確かに感情は価格に影響を与える要因の一つではありますが、AAVE プロトコルがこの穴を埋めるための仕組み自体も、直接的に AAVE 価格に影響を及ぼします。

価格に影響を及ぼす可能性のある 3 つのシナリオ

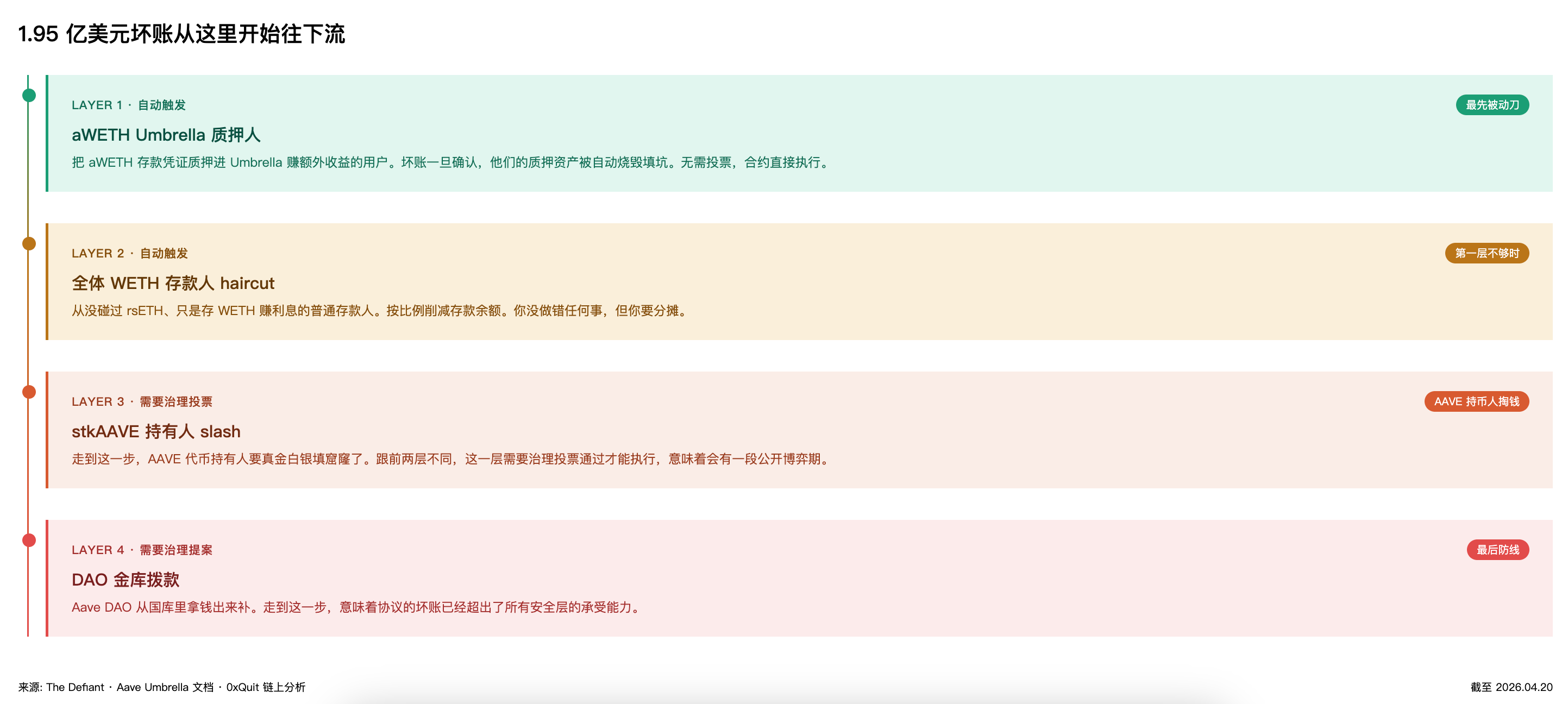

まず、Aave には「Umbrella」と呼ばれる不良債権吸収メカニズムがあり、段階的な防衛ラインによって損失を最小限に抑えようとしています。AI による要点まとめは以下の図をご覧ください。

要するに、不良債権額が非常に大きくなり、上位の防衛層の資金では賄いきれなくなると、最終的にプロトコルが担保として保有する AAVE トークンを売却して穴を埋めることになります。つまり、理論上、市場への売り圧力が発生し、AAVE 価格に影響を及ぼす可能性があるのが、この最終段階です。

したがって、AAVE 保有者およびニュース・トレーダーにとっての鍵となる問いは、「この不良債権の穴が、どの防衛層まで到達するか?」です。

以下に、私の推論に基づく 3 つのシナリオを提示します。

1. シナリオ 1:上位 2 層で吸収完了 → AAVE 保有者は自己資金を投入する必要なし

私は Umbrella 質押プールの実際の規模を確認しました。aWETH プールは約 5,580 万ドルですが、不良債権の穴は 1.95 億ドルです。つまり、第 1 層では全体の 3 割未満しかカバーできず、残り約 1.4 億ドルは必ず第 2 層へと流れるでしょう。

第 2 層では、すべての WETH 預金者が預金額に応じて損失を按分します。

現在、大口投資家により既に 54 億ドルが引き出されていますが、Aave の WETH 預金総額は依然として数十億ドル規模です。1.4 億ドルのギャップを埋めるには、預金者の負担率はおよそ 2~3%程度となります。比率としては小さいものの、「単に利子を得るために預けただけで、rsETH とは一切関わりのない」ユーザーにとっては、まさに理不尽な損失と言えるでしょう。

これは私が最も可能性が高いと見ている結末です。上位 2 層で不良債権が完全に吸収されれば、AAVE 保有者の元本は一切減らないことになります。

つまり、AAVE トークン自体には直接的な財務的損失が発生せず、先の 20%の下落は単なるパニックによるものということになります。Aave 公式が「第 3 層を動かす必要はない」と明言すれば、市場は一気に安心感を取り戻し、価格にも回復の余地が生まれます。

ただし、その回復スピードは TVL(総ロックアップ価値)の回復具合に大きく依存します。資金は流出しやすい一方で、再び呼び戻すのは容易ではありません。そのためには時間がかかるだけでなく、Aave 側が市場を納得させるだけのリスク管理改善策を提示する必要があります。

ゆえに、最良のシナリオであっても、AAVE の価格回復は比較的ゆっくりとしたものになるでしょう。短期的な反発はあるかもしれませんが、中期的な見通しは TVL の下落停止ペースおよびマーケット全体の環境に左右されます。

2. シナリオ 2:第 3 層まで到達 → AAVE 保有者が実際に損失を被る

上位 2 層で吸収しきれなかった場合、ガバナンス投票が発動され、AAVE をステーキングしているユーザーの元本が削減(slash)されることになります。

ただし、この状況が発生するには追加のネガティブなニュースが必要であり、シナリオ 1 よりも確率は低くなると考えています。

たとえば、不良債権処理案が公表される前に、WETH 預金がさらに大規模に流出し、プール内に残る按分可能なユーザー数が急減することにより、第 2 層における負担率(haircut)が預金者にとって受け入れがたい水準まで跳ね上がるケースです。あるいは、この期間中に ETH 価格が大幅に下落し、新たな清算失敗が連鎖的に発生、結果として不良債権が 1.95 億ドルを超えて膨張するケースも考えられます。

こうした状況に至れば、事態の性質は根本的に変わります。

これまで市場は、stkAAVE が実際に slash される事例を一度も目にしておらず、このリスクはあくまで理論上の条項として価格付けされており、その重み付けはほぼゼロでした。しかし、これが実際に実行されれば、AAVE を保有・ステーキングすることがどれほど大きなテイルリスク(極端な損失リスク)を伴うか、改めて評価し直す必要があります。

ステーカーはリスク補償としてより高いリターンを要求するようになり、それが得られない場合にはステーキングを解除し、市場に放出されたトークンが新たな売り圧力となります。この場合の価格に対する下押し圧力は、シナリオ 1 よりもはるかに強く、かつ回復期間も長くなります。なぜなら、これは AAVE のバリュエーションモデルそのものが変化してしまうからです。

3. シナリオ 3:4 層目でも穴を埋めきれない

発生確率は極めて低いものの、完全に排除はできません。この状況に至るには、複数の悪材料が同時多発的に発生する必要があります。もし本当にこのような事態に至れば、市場は Aave のセキュリティアーキテクチャ全体の有効性そのものを疑い始め、資金は競合プロトコルへと継続的に流出し、AAVE のバリュエーション中枢は永続的に下方修正されるでしょう。

以上を総合すると、この不良債権の穴は、おそらく上位 2 層で吸収されると見ています。根拠としては、Umbrella 質押プールが 5,580 万ドルと小規模であるものの、第 2 層の WETH 預金プールは大半が流出したとはいえ、残りのギャップ(約 1.4 億ドル)を遥かに上回る規模を維持していることです。

現在の $90 の価格は、過度に悲観的な期待がすでに織り込まれている可能性があります。

注目すべきタイムラインは?

どのサインが出れば、「最悪の時期は終わった」と判断できるでしょうか?

私は個人的に以下の 3 つの指標を注視しています。

第一にAave の公式な不良債権処理に関する公告です。現時点ではまだ「対応策の検討中」の段階であり、具体的な金額や詳細は明らかになっていません。この公告が出れば、上記で述べた各防衛層がそれぞれどれだけの額を吸収し、第 3 層を動かす必要があるかどうかといった点が明確になり、市場は正確な計算を行うことができます。

このタイミングでは不確実性に対する価格付けのプレッシャーが大幅に緩和され、公告は最も重要な単一の価格催化剂(キャタリスト)となるでしょう。

第二にTVL の下落停止です。Aave の過去最高値である 264 億ドルまで戻る必要はありません。週単位で前週比で減少しなくなった時点で、それは預金者のパニックによる資金流出が終了したことを意味します。これにより、プロトコルの収益基盤がさらに悪化することもなくなり、中短期的な見通しにおいて一定の示唆力を得られます。

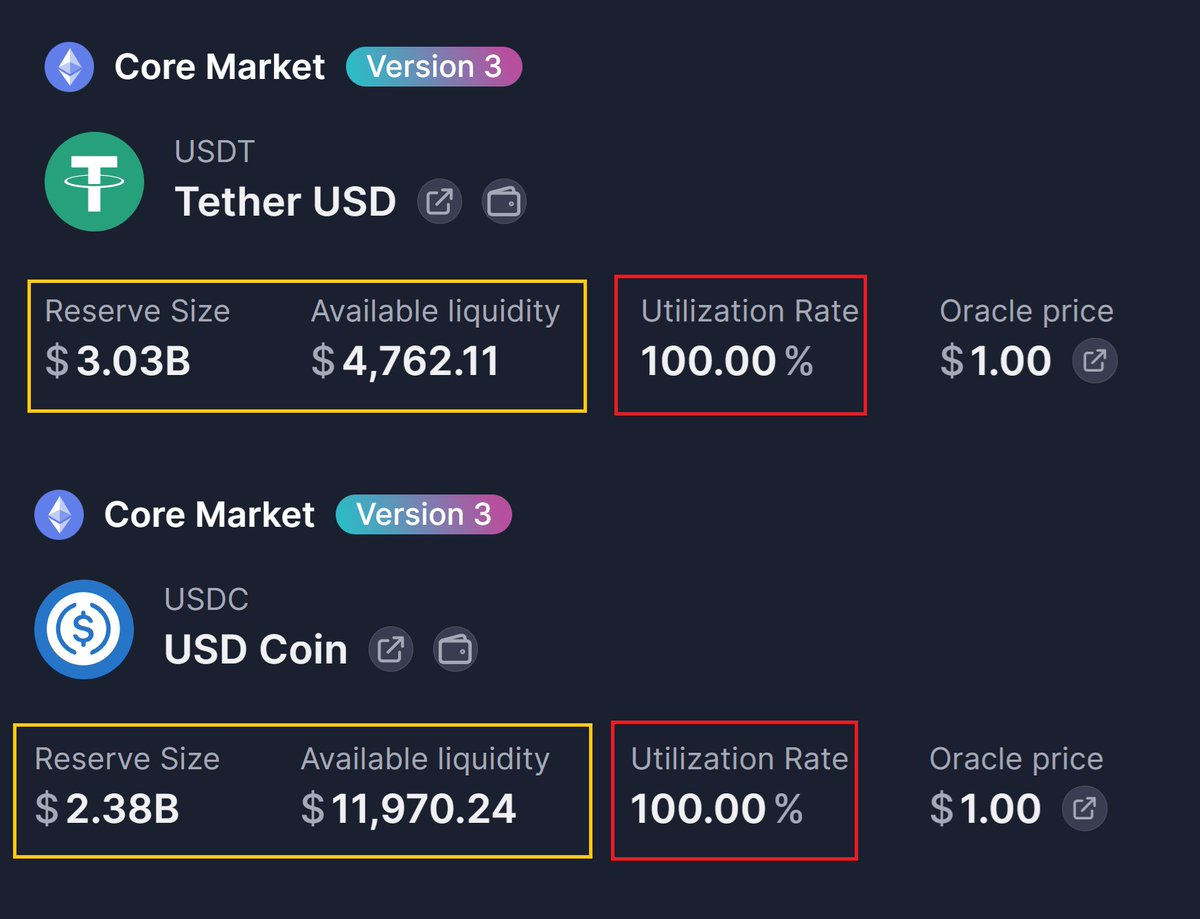

第三に主要市場の利用率(Utilization Rate)が正常範囲に戻ることです。現状、USDT や USDC の市場利用率はいずれも 100% に達しており、預金者が資金を引き出せない状態です。利用率が 60~80%の正常範囲に戻れば、流動性が回復し、実質的な取り付け騒ぎが終息したと判断できます。

このデータは Aave のフロントエンド画面上でリアルタイムに確認可能です。

上記 3 つのサインのうち、2 つが出れば、最悪の時期は過ぎたと判断できるでしょう。それまでは、いかなる価格の反発も「過剰な下落からの技術的修復」であり、トレンドの反転とはみなさない方が賢明です。

冒頭の問いに戻ります。「AAVE の 20%下落は、十分に反映されたのでしょうか?」

私の見解では、現行価格には「最悪のシナリオ」の一部がすでに織り込まれているものの、「最良のシナリオ」を裏付ける明確なサインはまだ出ていません。その狭間にある期間は、価格が反復的に上下を繰り返すでしょう。

底値買いを検討されている方へ、私のアドバイスは「サインを待つ」ことです。不良債権処理公告、TVL の下落停止、利用率の正常化——この 3 つのうち、少なくとも 2 つが確認されてから行動に移してください。その時点では価格は既に底値からある程度戻っているかもしれませんが、購入するのは「基本的なファンダメンタルズが比較的明確な」資産であり、投機的な「ギャンブルチップ」のようなものではありません。

デリバティブ取引者の方々にとっては、今後数週間はボラティリティが極めて高くなるでしょう。ガバナンス投票のウィンドウ期間、Aave 公式の発言、さらには ETH の価格急変など、あらゆるイベントが市場によって誇張されて反応されます。

方向性が不明瞭な状況では、むしろボラティリティそのものが、比較的確実な取引機会となります。

最後に、今回の事件で私が最も印象に残った点を一つ述べます。今回の Aave のスマートコントラクトには一切のバグはなく、にもかかわらず 1.95 億ドルの不良債権が発生しました。原因は、あるプロトコルが「どの担保資産を上場するか」「どのレベルの貸出比率を設定するか」「また、他のプロトコルとどれだけ連携するか」といった、運用上の意思決定にありました。

暗号資産世界における DeFi は、私には『三国志演義』の赤壁の戦いにおける曹操の船団のように思えてなりません。各プロトコルは連環(チェーン)で結ばれており、一陣の東風(=外部要因)と一筋の炎(=セキュリティインシデント)が、すべてを一気に飲み込んでしまうのです。

DeFi は、大多数の非専門家である一般ユーザーにとっては、いまだにあまりにも難しいものです。この教訓を DeFi の土台そのものから学ぶことは困難かもしれません。しかし、そのボラティリティが生み出す取引機会を最大限に活用することは、私たちに求められるべき姿勢です。

※本稿は公開情報に基づくメカニズム分析および筆者の個人的見解であり、投資勧誘を目的とするものではありません。ご自身で十分な調査(DYOR)をお願いいたします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News