$RAVE・$SIREN(「妖幣」)の裏側を解体:チップ支配からコントラクトによる空売り誘導まで――マーケットメーカーの完全な操盤フロー

TechFlow厳選深潮セレクト

$RAVE・$SIREN(「妖幣」)の裏側を解体:チップ支配からコントラクトによる空売り誘導まで――マーケットメーカーの完全な操盤フロー

メカニズムの分解:なぜあなたがこのようなトークンで常にマージンコールを受けるのかを明確に解説します。

著者:au_call

翻訳・編集:TechFlow

TechFlow解説: 最近、RAVEやSIRENなどの「犯罪コイン(crime coins)」が繰り返し出現しており、単一の操縦サイクルにおける主導者の収益は、しばしば3,000万米ドル以上に達しています。本稿では、操縦側の視点から、プロジェクト主催者がいかにして主導者を手配するか、トークンの流通量をいかにコントロールするか、現物市場と先物市場をいかに連携させて利益を上げるか、ならびに未決済建玉(OI)および資金料率(funding rate)の背後にある戦略と常套手段について、体系的に解説します。本稿は著者のTelegramチャンネル「@au_call」シリーズの第1弾であり、主にメカニズムの構造的分析に焦点を当てており、読者が自らなぜこうしたコインで頻繁に強制決済(マージンコール)を受けるのかを理解する手助けとなります。

本稿では、「犯罪コイン(crime coins)」がいかにして製造されるか、現物市場およびデリバティブ市場の両面でどのように操縦されるか、またそれらをいかに識別・取引するかについて述べるとともに、未決済建玉(OI)および資金料率の裏に隠された仕組みと、よく見られる落とし穴についても解説します。紙幅の都合上、多くの詳細については簡略化しています。読者の反響が良ければ、今後さらに掘り下げて解説していきます。

犯罪コインはいかにして製造されるか

過去1年間にMYX、COAI、AIA、SIRENといった事例において、主導者が単一の操縦サイクルで3,000万米ドル以上の利益を得ることは珍しくありません。実際の金額は市場の状況によって異なります。利益配分の典型的な割合は、主導者が70%以上、プロジェクト主催者が約30%で、中には主導者への分配比率がさらに高いケースもあります。そのため、収益を上げたいプロジェクト主催者は、経験豊富な犯罪コイン主導者を積極的に探す一方で、主導者側もすでに流通量が十分に集中しているプロジェクトを逆に探し出すこともあります。

犯罪コインは、ファンダメンタルズ(基本的価値)ではなく、以下の2つの要素に基づいて初期価格が設定されます:①流通量のコントロール度合い、②「シェル(shell)価値」。

この「シェル価値」とは、中国A株市場における「借殻上市(シェルを借りて上場)」と同様の概念であり、Binanceなど主要取引所への上場にも同様の「シェル」が必要です。プロジェクト主催者と主導者は、利益配分や資金調達条件などを事前に合意すれば、即座に操縦を開始できます。

ここで言う「主導者」とは、「能動的マーケットメーカー(active market maker)」を指します。これは従来の受動的マーケットメーカーとは異なり、プロジェクト主催者と直接的な利益連動関係を有しており、トークン貸付による収益分配、資金支援、APIレベルでの執行など、多様な協力形態をとります。彼らは極めて強い支配権を有しており、場合によってはプロジェクト主催者の承認なしに独立して操縦を行うことも可能です。例えば、プロジェクト主催者が資金不足や空売り圧力の高まりにより価格を押し上げられない場合、主導者を通じて外部資金を呼び込むことが一般的です。その目的は、価格の誘導・操作と、それに伴う収益分配です。

資金の出所は主に3種類あります:①自己資金、②プロジェクトのトークン、③外部からの資金調達。典型的な手法には、意図的な価格引き上げ・引き下げ、片側のみの流動性供給、現物市場とデリバティブ市場の連携操作があります。収益は、取引差益および強制決済による利益から得られます。

操縦の第一歩:流通量のコントロール

操縦開始前、プロジェクト主催者は通常、チェーン上で90%以上の流通量を保有します。これらのトークンはマルチシグウォレットで管理され、主導者に執行権が委譲されます。チェーン上の流通量は基礎となるものですが、決定的ではありませんし、流通量の分布状況を直接把握することもできません。

潜在的な犯罪コインをいかに識別するか? 次の3つのサインに注目してください。

1:複数の関連アドレスが合計で90%を超える流通量をコントロールしており、その多くがマルチシグウォレットである。

2:チェーン上にボットによるマーケットメイキングの痕跡が確認でき、取引量およびK線の形状からそれを識別可能である。

3:取引所のコールドウォレットからチェーン上のアドレスへ大口の送金が発生しており、このような動きは操縦開始の前兆であることが多い。

もう一つの重要な観察ポイントは、取引所のコールドウォレットとホットウォレットの分布状況です。どの取引所がコールド/ホットウォレットで最も大きなシェアを占めているかを確認することで、現物市場における流通量の集中先を判断できます。場合によってはホットウォレットの残高が極めて低く、わずかな資金で現物価格を押し上げることができ、結果として先物価格にも影響を与えることがあります。

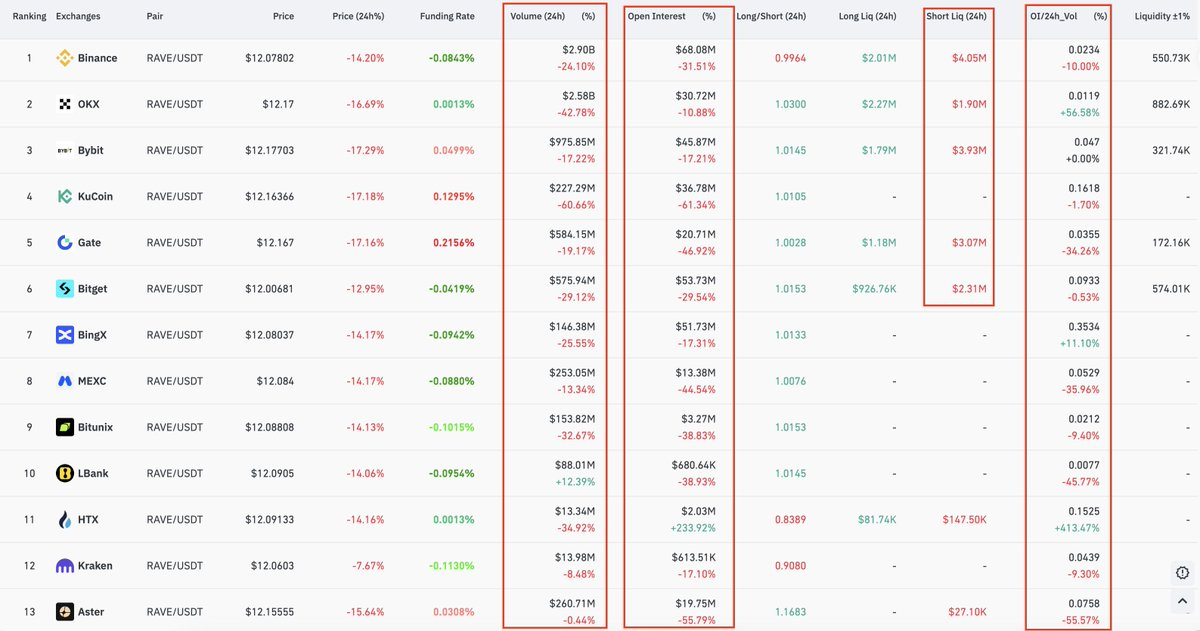

犯罪コインの現物市場における操縦は、主にBitget、Gate、Asterなどの取引所で行われます。これはこれらの取引所のリスク管理が比較的緩やかであり、オーダーブック(注文簿)が薄いためです。もし主導者がBinanceで操縦を試みた場合、ポジション制限や出金制限などにより、行動が阻害される可能性があります。

チェーン上の観点から最も注視すべきは、取引所のコールド/ホットウォレット間の出入金です。コールドウォレットからの出金は、操縦開始の前触れであることが多いです。ただし、プロジェクト主催者がトークンを取引所に預け入れたからといって、必ずしも売却(派発)を意味するわけではなく、むしろトレーダーが空売りを始めるよう誘うための戦術である場合が多いです。

デリバティブ市場編:マーク価格とOIの裏側

まず、基礎的な概念を説明します。デリバティブ取引における強制決済価格は「マーク価格(mark price)」に基づいて算出されます。このマーク価格は、複数の取引所の取引価格を加重平均して算出される指数です。操作を防ぐため、取引所は加重平均を採用しています。しかし、BitgetやGateなどがこの指数におけるウェイトが大きい場合、全体の指数は容易に操作されやすくなります。場合によっては、主導者が特定の取引所の入出金を一時停止させることで、その市場を「孤立」させ、その孤立市場の価格を使ってBinanceのデリバティブ価格を操作することさえあります。

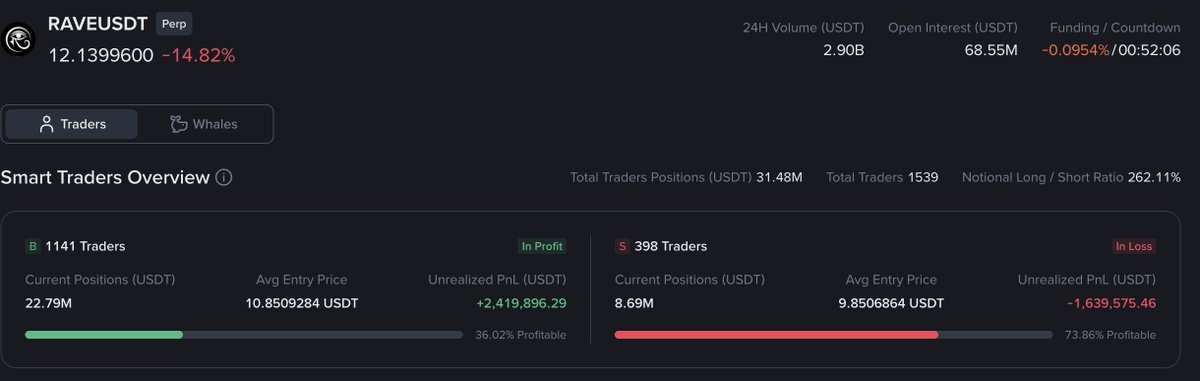

次に、OI(未決済建玉)についてです。一般に、OIが時価総額に占める割合が高いほど、それが犯罪コインである可能性は高くなります。ここでいうOIとは、片側(ロングまたはショート)の建玉総額を指します。なお、主導者はOIをヘッジ操作によって人為的に膨張させることも可能です。帳簿上のOIが高くなると、より多くの個人投資家が参入してくるようになります。しかし、そのOIが本当にヘッジによって作られた「偽OI」なのかどうかを判断するには、どうすればよいでしょうか?

ロング/ショート比率(多空比)を確認します。もしOIが明確に増減しているにもかかわらず、ロング/ショート比率がほとんど変化していない場合は、ほぼ間違いなく主導者による両建てヘッジによって生成されたOIであると断定できます。この場合、「OIの減少=直ちに価格下落(売り)」という単純な読み取りは通用しません。

OIが犯罪コインの寿命を決定する

第1段階:OIの増加と価格上昇

ロング勢が容易に価格を押し上げられ、抵抗が極めて小さい状態です。この段階の目的は、空売り勢を市場に誘い込むことです。もし空売り勢が十分に集まらない場合、主導者は現物市場で直接売り浴びせを行い、ロング勢を強制決済させます。

第2段階:4つのパターン

ロング建玉の新規建玉 → OI増加+価格上昇

ショート建玉の新規建玉 → OI増加+価格下落

ショート建玉の決済 → OI減少+価格上昇

ロング建玉の決済 → OI減少+価格下落

OIの変化には、主導者によるヘッジなど、さまざまな要因が考えられます。OIの変化を意味あるものとするには、価格の動向と併せて分析することが不可欠です。

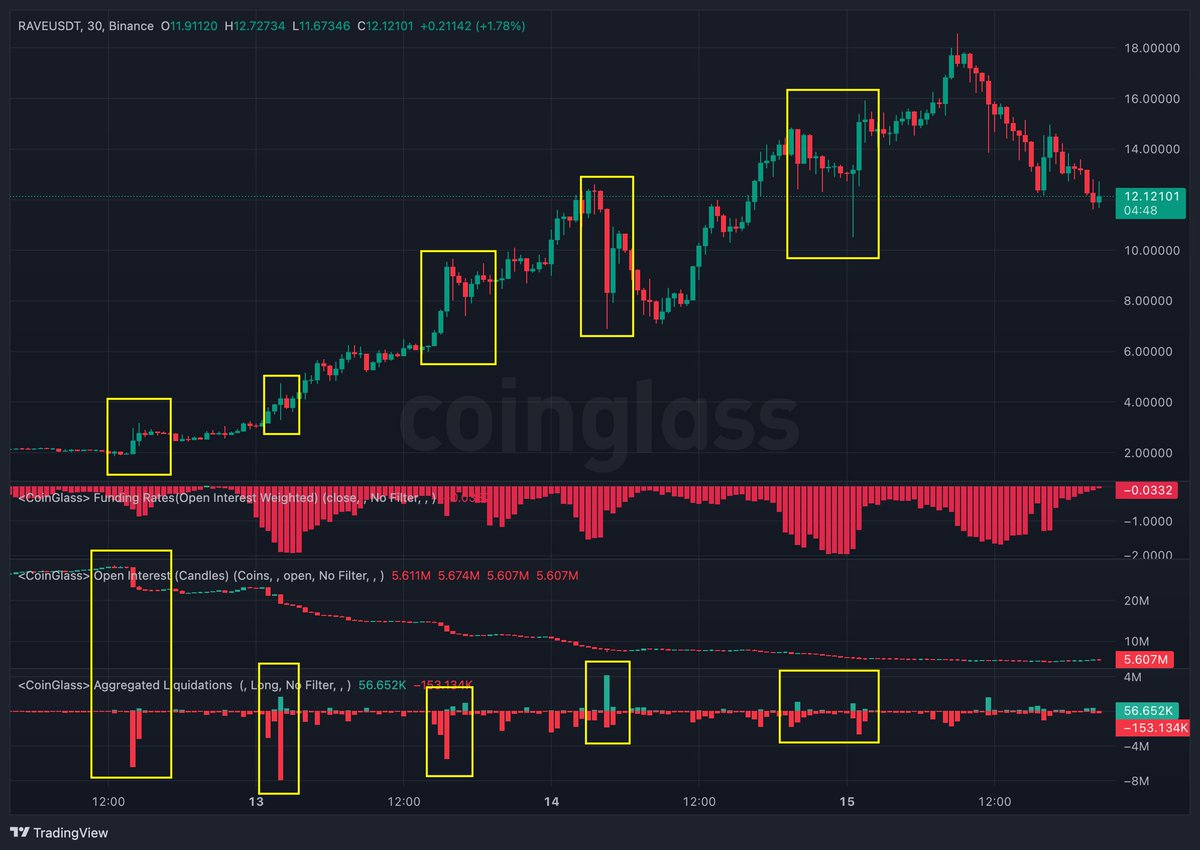

第3段階:価格上昇過程における空売り誘導

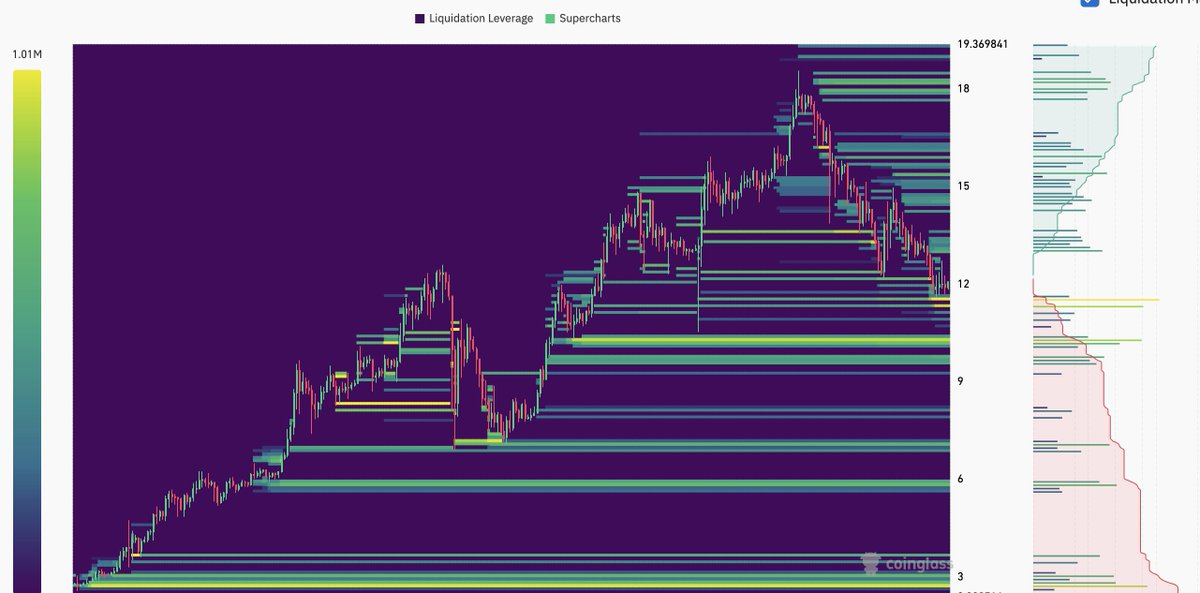

主導者は、ニュース、価格の動き、OIデータなどを組み合わせて、空売り勢を釣り上げようとします。例えばRAVEの場合、特定のキーポイントで主導者が自らのショート建玉を決済したりヘッジを解除したりすることで、「OIの減少+価格下落+取引量の急増」という、市場の終焉を思わせる偽のシグナルを演出します。これにより空売り勢が参入した直後に価格が急反発し、再び上昇を始め、空売り勢は損失を被ることになります。

第4段階:逆張りショート建玉と現物の派発

この段階で主導者はショート建玉を新たに構築し、既存のロング建玉を決済し、同時に現物トークンを市場に放出します。典型的な特徴として、資金料率がマイナス2%程度まで低下し、OIが急激に減少し、チェーン上から取引所への現物トークンの送金が確認されます。OIは複数の取引所で監視する必要がありますが、特にAsterは現在のところリスク管理が緩やかであり、主導者の資産を凍結しないことから、主導者が好む取引所となっています。

Q&A:主導者はいかにして空売り勢を誘い込むのか

代表的な手法は以下の通りです。

KOL(キーオピニオンリーダー)にトークンを配布し、彼らにヘッジをさせる(本質的には流通量の分散も同時に完了)。

ロックアップ解除などの利空情報を公表し、市場のヘッジ需要を喚起する。

高年率のステーキングプールを開設し、投資家がAPRを得ながら同時にヘッジを行うよう誘導する。

異なる取引所間で価格差を意図的に作り出し、裁定取引(アービトラージ)勢を誘う。

KOLコミュニティと連携し、空売り志向の市場シナリオを拡散する。

取引所の内部マーケットメーカーが、事実上無限の証拠金を用いて巨額のショート建玉を構築する。

資金料率の戦略

誰かの証拠金が事実上無限である場合、主導者はいかにして利益を得るのでしょうか?

主導者は、指数計算におけるウェイトが最も大きい取引所で現物価格を押し上げ、資金料率をマイナスに誘導します。資金料率がマイナスということは、ショート勢がロング勢に支払いを行うことを意味します。4時間ごとの決済周期でマイナス2%の料率が適用されれば、1日あたりの支払額は約12%に達します。

マイナス資金料率の発生要因は3つあります:①個人投資家のショート建玉、②主導者によるショート建玉と現物の同時派発、③主導者による現物価格の意図的引き上げによるショート勢への強制支払い。

現物市場とオーダーブック

取引所の在庫が限られている場合、現物市場を操作するコストは非常に低くなります。価格上昇フェーズでは、主導者は意図的にオーダーブックから流動性を吸い上げ、価格をより容易に動かせるようにします。

さらに注視すべきデータ

強制決済ヒートマップ

オーダーブックの行動(例:偽注文(spoof orders))

強制決済データ

異なる取引所間の取引量、OI、価格差

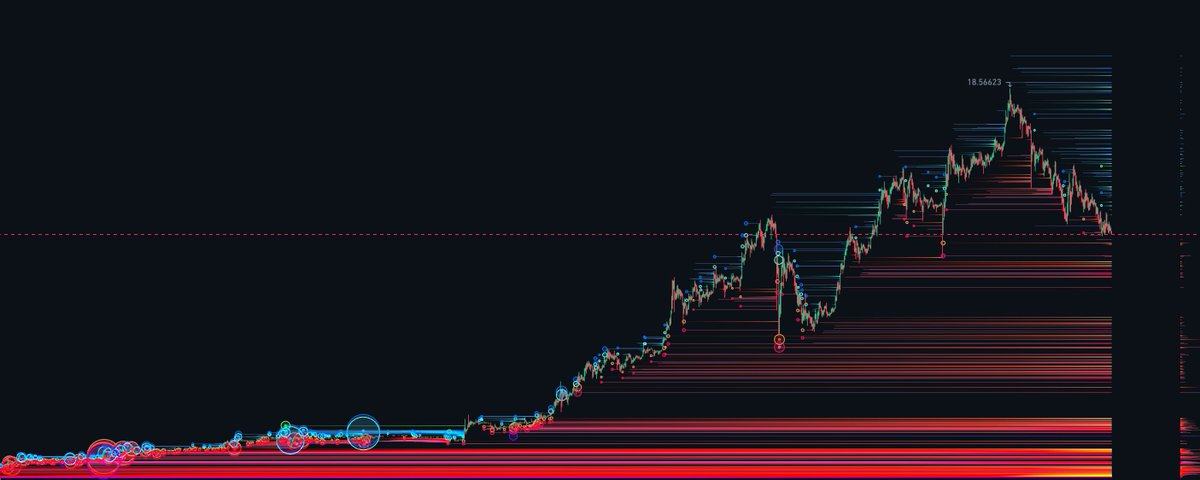

$SIRENの操縦の簡単な分析

上記はあくまで全体像の枠組みであり、紙幅の都合で多くの詳細は省略されています。今後、さらに深掘りした解説を展開していく予定です。

著者のオリジナルツイートについては、以下をご参照ください:オリジナルツイートリンク

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News