Bitget UEX 日報|停戦期待が高まり、米国株式市場の主要3指数が過去最高値を更新;デル社の決算が予想を上回り、夜間取引で大幅高;Anthropic社の評価額がOpenAIを上回る

TechFlow厳選深潮セレクト

Bitget UEX 日報|停戦期待が高まり、米国株式市場の主要3指数が過去最高値を更新;デル社の決算が予想を上回り、夜間取引で大幅高;Anthropic社の評価額がOpenAIを上回る

全体として、AIおよびテクノロジー分野の成長は、中長期的な主要テーマであり続けます。投資家の方々には、地政学的リスクと基本的機会をバランスよく考慮し、市場の変動性の中から構造的な投資機会を捉えることをお勧めします。

一、注目のニュース

米連邦準備制度(FRB)関連:FRB当局者は、AIによるインフレ緩和への過度な期待を戒め

- セントルイス連邦準備銀行のムサレム総裁は、現在の高インフレ問題を解決するためにAIがもたらす生産性向上に頼ることはできないと指摘。これはFRB議長のウォーラー氏の見解と対照的である。

- 彼は、現行金利は中立金利を下回っており、労働市場は安定しているものの、インフレ率は2%という目標を大幅に上回っており、長期的なインフレ予想も上昇傾向にあると強調した。

- 個人消費支出(PCE)物価指数によると、4月の前年同月比上昇率は3.8%で、インフレ懸念をさらに強めている。市場への影響:こうした発言は、短期的な利下げ期待を抑制し、ドル高を支える一方で、高評価のテクノロジー株に圧力をかける可能性がある。ただし、将来的にAIによる生産性向上の恩恵が実現すれば、長期的なインフレ懸念の緩和につながる可能性もある。

国際コモディティ市場:停戦期待が原油価格の変動を引き起こし、金・銀先物のマージン(証拠金)が引き下げられる

- 米国とイランの間の交渉が継続中であり、米財務省のベイソン特使は「レッドライン」を明確にしつつ、オマーンに対しホルムズ海峡での課金措置を警告。イランは現時点で備忘録への正式同意を表明していないが、市場では海峡の早期再開に楽観的な見方が広がっている。

- ゴールドマン・サックスの試算によると、世界の原油在庫は警戒水準となる100日分に迫っており、可視在庫はさらに低い水準にある。

- シカゴ・マーカント・エクスチェンジ(CME)が金・銀先物取引のマージンを引き下げた。市場への影響:停戦への楽観的な見通しがエネルギー供給途絶リスクを和らげ、原油価格は下落圧力を受けている。貴金属のボラティリティ(変動性)は短期的に低下する可能性があるが、地政学的不確実性は依然として避難需要を支えている。

マクロ経済政策:欧州連合(EU)が巨額資金を投入して半導体産業を再興

- EUは2035年までに1200億ユーロ規模の公私連携資金を投じ、「チップ法2.0」を通じてAI向け半導体ウェハー工場の新設を重点的に推進する計画である。

- この取り組みは、欧州域内の半導体需要および製造能力の強化を目的としており、グローバルなサプライチェーンリスクへの対応を図るものである。市場への影響:この動きは欧州のテクノロジー・サプライチェーンを活性化させ、米中間の競争とも呼応し、グローバルな半導体価格および地政学的テクノロジー構造に長期的な影響を与える可能性がある。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物金:+0.01%、4500ドル/オンスに再び戻る。

- 現物銀:+0.07%、75.7ドル/オンス。

- WTI原油:-0.75%、88.22ドル/バレル。

- ブレント原油:-0.55%、92ドル/バレル。

- ドル指数:+0.01%、99.007。

暗号資産のパフォーマンス

- BTC:-0.96%、73,826米ドル。

- ETH:-0.61%、2,015米ドル。

- 暗号資産時価総額:-0.8%、2.56兆米ドル。

- マーケットの強制決済状況:24時間の総強制決済額は約7.56億米ドル(うちロングポジションの強制決済が7.52億米ドル)。

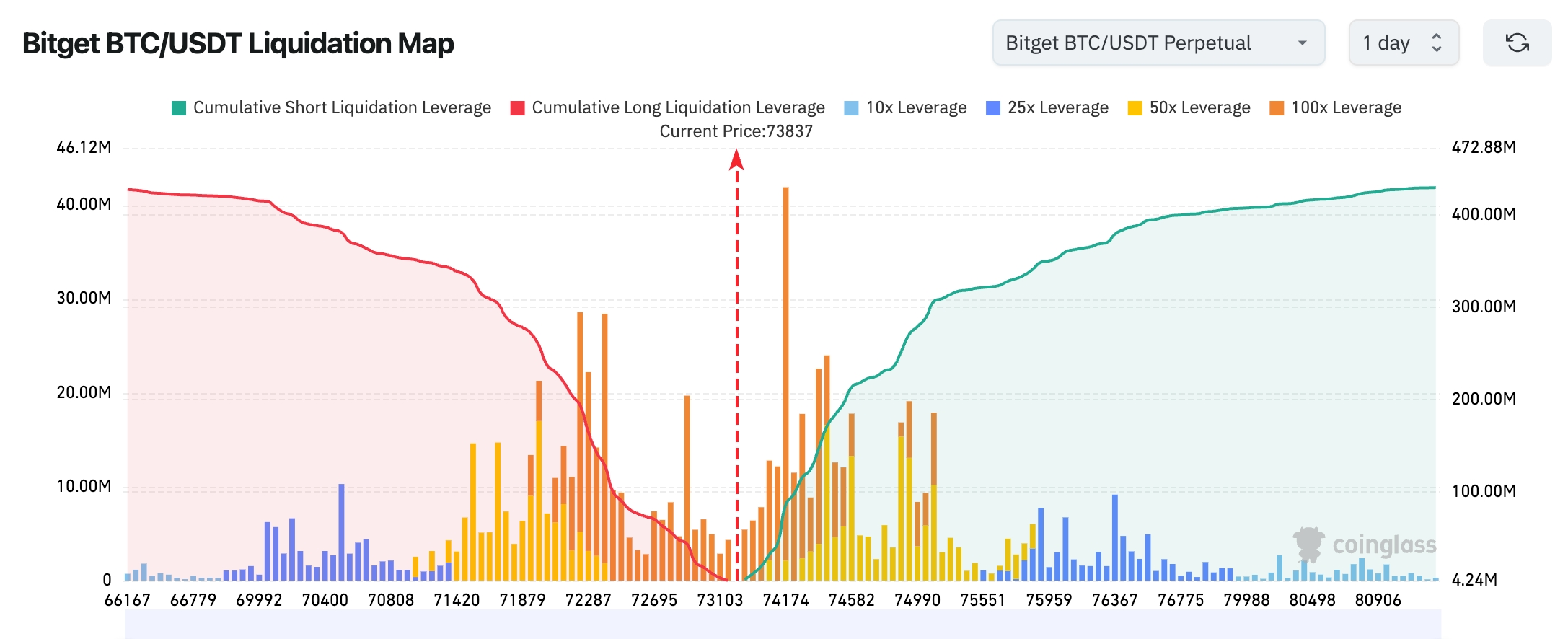

- Bitget BTC/USDT清算マップ:BTCの現在価格は73,837米ドル付近。7.41万~7.50万米ドルの価格帯には、高レバレッジのショートポジションの清算ポイントが集中しており、価格がさらに上昇すれば空売りの買い戻しが誘発され、加速的な上昇が生じやすくなる。一方、7.2万~7.3万米ドル付近にはロングポジションの高レバレッジが集中しており、この水準を下回れば多頭の集中的な損切りが発生し、短期的な価格変動が著しく拡大する可能性がある。

- 現物ETFの純流入/純流出:BTC現物ETFは前営業日、7.33億米ドルの純流出を記録。これにより、8営業日連続の純流出となった。

米国株式指数のパフォーマンス

- ダウ工業平均株価:+0.05%、50,678.45ポイント(過去最高水準近くで推移)。防御色の強いセクターが支えとなっている。

- S&P500指数:+0.58%、7,563.28ポイント(連続で終値の過去最高を更新)。テクノロジー株および成長株が明確な牽引役。

- ナスダック総合指数:+0.91%、26,906.54ポイント。AI関連セクターが特に好調で、強気トレンドを継続。

テクノロジー大手の動向

- Apple(AAPL):+0.53%、312.51米ドル。コアとなるコンシューマー・エレクトロニクス事業は堅調で、サービス収益の貢献も持続的に増加。

- Microsoft(MSFT):+3.47%、426.99米ドル。AIクラウドサービス「Azure」の需要が強く、全体の業績予想が上方修正された。

- NVIDIA(NVDA):+0.78%、214.25米ドル。AIチップの需要は引き続き高水準で、データセンター事業が主な成長エンジンとなっている。

- Google(Alphabet、GOOGL):+0.33%、390.13米ドル。検索およびクラウド事業は堅調で、AI統合の効果が徐々に顕在化。

- Amazon(AMZN):+0.73%前後、273~274米ドル圏。ECおよびAWSの相乗効果が奏功し、クラウド収益の伸びが顕著。

- Meta(META):+0.01%、635.29米ドル。広告事業が堅調に支えられており、メタバースおよびAIへの投資は長期的な布石。

- Tesla(TSLA):+0.40%、442.10米ドル。エネルギーストレージおよび自動運転事業が市場の注目を集めており、納車台数の変動が短期的なパフォーマンスに影響を与えている。

まとめ:いわゆる「マグナ・セプテム(七巨头)」は全体的に堅調で、AI関連テーマが引き続き主要な駆動要因となっている。その中でもMicrosoftやNVIDIAなどのAIコア銘柄がリードし、Dell(デル)などAIサーバー関連銘柄は決算発表後にさらに突出したパフォーマンスを示した(決算が予想を大幅に上回ったことから、一時的に30~38%以上急騰)。地政学的緊張の緩和とFRB当局者の発言が、現在のリスク選好の構図を共に形成している。

セクター別の異常動向の観察

半導体/AIハードウェア:+2.8%超

- 代表銘柄:Dell Technologies(DELL)+3.84%(夜間取引で一時的に約38~40%急騰)、NVIDIA(NVDA)+0.78%、Broadcom(AVGO)は穏やかに追随上昇。

- 背景:Dellの第1四半期決算が大幅に予想を上回り、AIサーバー売上が前年同期比757%増の121億米ドルに達した。これは前年度の出荷総額を大きく上回るもので、企業向けAI資本支出(CapEx)が試験段階から大規模展開へと加速的に移行していることを示している。市場はAIインフラストラクチャーに対する長期的な需要への信頼感を大幅に高め、半導体産業全体に波及効果をもたらしている。

エネルギー関連セクター:-1.5~2.0%

- 代表銘柄:Exxon Mobil(XOM)-1.8%、Chevron(CVX)-1.6%。

- 背景:米国とイランの停戦交渉の進展が楽観視されており、ホルムズ海峡の再開が潜在的に見込まれることから、供給途絶リスクの懸念が和らぎ、原油価格が下落圧力を受け、エネルギー株のリスクプレミアムが縮小している。

防御的/必需消費財セクター:小幅上昇(+0.6~1.1%)

- 代表銘柄:Procter & Gamble(PG)+0.9%、Coca-Cola(KO)+0.7%。

- 背景:地政学的不確実性は緩和しているものの、マクロ経済面でのインフレ懸念は残っており、投資家は安定性を求めて防御性の高い必需消費財セクターに一部資金をシフトしている。

その他注目すべきセクター:

- インダストリアル/インフラ関連セクターは、EUの「チップ法2.0」による巨額投資計画の恩恵を受け、サプライチェーン関連銘柄が利益を得ている。

- 全体の市場:セクター間のローテーションが明確に見られ、AI成長テーマは引き続き強気トレンドを維持している一方で、景気循環型セクターは地政学的予想の変化によって分化が生じており、リスク選好が高まりつつも投資家は慎重かつバランスを保った姿勢を維持していることがうかがえる。

三、米国株個別銘柄の詳細分析

1. Dell Technologies(DELL)― 決算が大幅に予想を上回った出来事の概要:Dellの第1四半期の売上高は234億米ドル(前年同期比+5%)で、そのうちインフラストラクチャ・ソリューション・グループ(ISG)の売上高は103億米ドル(同+12%)だった。サーバーおよびネットワーク事業の売上高は63億米ドル(同+16%)と過去最高を記録。AIサーバーの受注額は121億米ドルに達し、前年度の出荷総額を大きく上回った。AI関連の未達成受注(backlog)は144億米ドルに達している。会社は第2四半期のAIサーバー出荷額を約70億米ドルと予想し、ガイダンスを大幅に上方修正。これは企業向けAI資本支出が試験段階から大規模展開へと加速的に移行する「転換点」に到達したことを示している。市場の解釈:ゴールドマン・サックスやモルガン・スタンレーなどの投資銀行は、目標株価を大幅に引き上げ、DellがAIサーバーのフルスタック統合能力において独自の強みを持つと評価。柔軟なファイナンスおよび展開サービスにより、顧客企業のAI移行障壁を低減できるとしている。アナリストは、サプライチェーン上のメモリ供給が依然としてボトルネックであるものの、144億米ドルという巨大なバックログは極めて高い可視性を提供しており、FY2026におけるAIサーバー売上高は150~160億米ドルに達すると予測。これは従来の市場予想を大きく上回るものである。投資への示唆:AI資本支出サイクルは検証フェーズに入った。純粋なチップメーカーに比べ、中流の統合商であるDellの弾力性はより高い。投資家は、バックログの消化率および粗利益率の変化を注視すべきであり、これらはAIインフラストラクチャー需要の持続可能性を判断するための先行指標となる。高値での無分別な追買は避けるべきである。

2. Super Micro Computer(SMCI)― AIサーバー需要の高まりに共振した出来事の概要:Dellの主要パートナーであるSuper Microは、液体冷却および高密度GPUサーバー分野で受注が加速的に増加しており、Dellの144億米ドルのAIバックログの実行需要から直接受益している。当社はグローバルなデータセンター拡張の波に迅速に対応し、カスタマイズ要求に応えており、FY2026第3四半期の売上高はすでに102.4億米ドルに達している。AIサーバー事業の売上高比率は継続的に拡大しており、ハイパースケーラーおよび企業顧客の双方からの需要が旺盛であることを反映している。市場の解釈:投資銀行は、SMCIがAIサーバーの組み立て工程における柔軟性および納品スピードにおいて優れていると普遍的に評価しているが、同時にサプライチェーンの安定性および粗利益率の変動リスクについても警告している。機関投資家は、SMCIがNVIDIAおよびDellと構築したエコシステムが2026~2027年にかけて成長の原動力を継続的に発揮すると見込んでおり、特に液体冷却技術が業界標準となる中で、SMCIの市場シェアはさらに拡大する可能性が高いと予測している。投資への示唆:AIインフラストラクチャーの中・下流セクターはβ値(市場感応度)が高く、サイクルの強さを検証するためのツールとして適している。投資家は、Dellの受注データとSMCIの四半期ごとの出荷量を組み合わせて、需要の真偽を動的に評価することを推奨。また、サプライチェーンに関連するイベントを捉えて、タイミングを逃さない配置機会を狙うべきである。

3. Microsoft(MSFT)― AIクラウドサービスが成長を牽引した出来事の概要:マイクロソフトの株価は約3.47%上昇し、426.99米ドルで取引された。Azureクラウド・プラットフォームのAI統合の進捗が予想を上回り、企業向けCopilotおよびOpenAIモデルの展開が加速。FY2026第3四半期のAzure成長率は40%に達し、インテリジェント・クラウド部門の売上高への貢献が顕著であった。マクロ経済面でのインフレ懸念が残る中、ソフトウェアのサブスクリプションモデルは比較的強い防御性を示しており、AI関連の年間売上高はすでに370億米ドルを超えた。市場の解釈:ゴールドマン・サックスやモルガン・スタンレーなどの投資銀行は、最高評価を維持しており、マイクロソフトが企業向けAIの実装シーンにおける先行者優位性およびエコシステムの拘束力(OpenAIとの提携)により、AIアプリケーション層で最も確実な恩恵を受ける企業であると評価している。一部のアナリストは、大規模言語モデル(LLM)の訓練コストが顧客に転嫁される際の受け入れ度、およびクラウド市場の集中化に対する潜在的な独占禁止法規制の影響について注意を喚起しているが、全体としては「計算リソースの販売」から「ソリューションの販売」へと移行する過程における価格設定権を有していると楽観的に見ている。投資への示唆:ハードウェア銘柄と比較して、プラットフォーム型の大手企業はAIサイクルにおいてより安定したキャッシュフローおよび景気循環への耐性を有している。投資家は、Azureの四半期ごとの成長率およびAI関連売上高の比率を注視すべきであり、これらはAIの商業化の進捗を判断するための重要な先行指標である。

4. Broadcom(AVGO)― 半導体産業チェーンの協調的恩恵の出来事の概要:Broadcomの株価はAIハードウェアセクターに連動して穏やかに上昇し、カスタムAIアクセラレーターおよびデータセンター向けネットワークソリューションの需要が旺盛である。当社は2027年のAIチップ売上高が1000億米ドルを超えると予測しており、Anthropicなどの大手企業から大規模なTPU(テンソル処理装置)受注を獲得(2026年1GW、2027年3GW)している。これはDellなどのAIサーバー受注とも直接的に連動しており、高性能コンピューティング(HPC)サプライチェーンにおける戦略的地位を浮き彫りにしている。市場の解釈:バーンスタインやみずほ証券などの投資銀行は、強力なバイ(買い)評価を維持し、カスタムASICおよび400G SerDesなどの技術における「城壁(モート)」、そしてクラウドベンダーおよび企業顧客という多様な顧客基盤がもたらす景気循環への耐性を強調している。アナリストは、短期的には高估值であるものの、AIトレーニングおよび推論の両輪による需要が長期的な成長を支えると見込んでおり、サプライチェーンにおける規模のメリットは非常に大きいと評価している。投資への示唆:半導体産業チェーンにおける「シャベルを売る人(売上を支える存在)」の価値が顕在化しており、防御的なAIポートフォリオの核として最適である。投資家は、上流・下流の分散投資を推奨し、AI関連売上高の比率の上昇および粗利益率の安定性を注視することで、産業がハードウェア拡大からアプリケーション実装へと移行する構造的恩恵を捉えるべきである。

5. NVIDIA(NVDA)― AIチップ需要が高水準を維持した出来事の概要:英偉達(エヌビディア)の株価は0.78%上昇し、214.25米ドルで取引された。第1四半期の売上高は441億米ドル(前年同期比+69%)、データセンター事業は391億米ドル(同+73%)だった。Blackwell NVL72 AIスーパーコンピューターはすでに量産体制に入り、AI推論におけるトークン生成量は1年間で10倍に増加。世界の主権国家によるAIインフラストラクチャーへの需要は引き続き高まっている。市場の解釈:アナリストは、その長期的な成長可能性を普遍的に楽観視しているが、短期的には高估值であることに留意が必要である。AIの計算能力に対する需要と供給のギャップは長期的に存続すると予測されており、NVIDIAがGPUからソフトウェアエコシステムに至るまでのフルスタックAIソリューションにおけるリーダーシップにより、グローバルなAI資本支出の波を確実に捉えることができると評価されている。ただし、地政学的な輸出規制および競合他社の追い上げリスクにも注意が必要である。投資への示唆:AIハードウェアは中期的なメインテーマであり続けるが、需要の真偽を確認するためには、下流のパートナー(Dell、SMCI)の決算を併せて検証することが重要である。コア+サテライト戦略(主力銘柄+補完銘柄)を採用し、単一銘柄に集中するリスクを回避すべきである。また、Blackwellの出荷ペースを中期的な催化剂(触媒)として注視すべきである。

6. Anthropic ― 最新評価額が9650億米ドルに達した出来事の概要:AIスタートアップ企業のAnthropicの最新ラウンドの資金調達における評価額は9650億米ドルに達し、OpenAIを上回り、世界で最も価値のあるAI企業の一つとなった。これはClaudeモデルおよび関連エコシステムへの投資家の極めて高い期待を反映している。市場の解釈:複数の投資銀行は、同社が企業向けAIアプリケーション分野で競争力を持つと評価しているが、高評価額は持続可能性に関する議論を引き起こしている。投資への示唆:AI分野の分化がさらに進行しており、トッププレイヤーには明確な評価プレミアムが適用されている。実際の売上高への変換能力を注視すべきである。

四、暗号資産プロジェクトの動向

1.CryptoQuantの研究責任者ジュリオ・モレノ氏によると、ビットコインの「ホエール(鯨)」(取引所およびマイニングプールを除く、1,000~1万BTCを保有するウォレット)および「ドルフィン(イルカ)」(主にETFおよび企業財務部門が支配する、100~1,000BTCを保有するウォレット)による累積が停止しており、需要は継続的に弱まっている。ホエールの保有残高の前年比減少速度は今年で最も速く、ドルフィンの年間増加率は依然としてプラスだが大幅に減速しており、月間増加率はいずれもゼロに近づいている。これは構造的な需要エンジンが持続的に減速していることを示唆している。長期保有者の供給量は過去最高の1,580万BTCに達しているが、これは強気材料ではなく、短期的な需要が弱すぎて長期保有者のビットコインを吸収できていないことを意味している。

2.最新の公式証明書によると、TetherのUSATの供給量は前月比で約540%増加し、3月の約2,200万枚から4月には1.4億枚を超えた。総準備金残高も約1.41億米ドルに増加しており、流通中のトークン数に対する準備金の余剰額は約32.7万米ドルとなる。

3.グレイスケール(Grayscale)は、HyperliquidETFの更新版ファイルにおいて、Hyper Holdings Global LPと交渉中であると明らかにし、約200万枚のHYPEトークン(約1.15億米ドル相当)を種銭投資として提供し、それと引き換えにファンドの受益証券を取得する予定であると述べている。このファイルでは、ファンドの名称を「Grayscale HYPE ETF」から「Grayscale Hyperliquid Staking ETF」へ変更し、ナスダックのティッカーコードはHYPGとなる。

4.場外取引(OTC)のホエール(0xFB7)が、FalconXから再び2万ETH(4,048万米ドル)を購入し、Wintermuteに5,000万USDTを送金した。これはさらに購入するための資金配分の可能性を示唆している。

5.米証券取引委員会(SEC)のポール・アトキンス委員長は、SNS上で投稿し、規制当局が長期間にわたり新技術およびイノベーションに対して反対的であり、暗号資産創業者が海外へと流出したと指摘。しかし、この段階は「すでに終了した」と述べている。彼は、トランプ政権の下で、SECは政府および議会と協力し、デジタル資産市場に「必要不可欠な規制の明確性」を提供するとともに、関連する立法案(デジタル資産「Clarity Act」を含む)を推進し、コンプライアンスの道筋および規制の境界線を明確にするとしている。

6.デジタル資産管理会社グレイスケール(Grayscale)は、現在の市場環境が悪化しているため、米国での公開上場準備を一時停止した。同社はDCG(Digital Currency Group)傘下であり、ビットコイン現物ETF GBTCを含む多数の暗号資産投資商品を発行している。今後の再開は、早くても今年第4四半期になると予想されている。

五、本日の市場カレンダー

データ発表スケジュール

重要なイベントの予告

- 米イラン交渉の進展:ホルムズ海峡の再開に関する最新のニュースを継続的に注視。これは原油価格およびリスク資産に直接影響を与える。

- 企業決算シーズン:さらに多くのテクノロジー大手企業の業績が順次発表される。AI関連テーマは引き続き焦点となる。

5月29日(金曜日)

- 米国5月シカゴPMIの発表

- 2028年FOMC投票メンバー、カンザスシティ連邦準備銀行のシュミット総裁によるスピーチ

- FRB理事のボーマン氏によるスピーチ

機関の見解:複数の投資銀行アナリストは、地政学的リスクが繰り返し発生しているものの、停戦期待がリスク選好を著しく高め、米国株式市場の三大指数が連続で過去最高を更新していることは、経済のソフトランディングおよびAI成長への市場の信頼を反映していると指摘している。ゴールドマン・サックスなどの機関は、原油在庫が低位にあることと、潜在的な供給回復が共同で原油価格を抑えるだろうと警告。また、FRB当局者のハワード(鷹派)発言により利下げの余地が制限されており、ドルおよび米国債利回りはレンジ内で推移する可能性が高いと予測している。暗号資産市場に関しては、レバレッジの洗浄(強制決済)の後、一時的な修復が見込まれるが、ETFの純流出は短期的な資金の慎重姿勢を示している。全体として、AIおよびテクノロジー成長は中期的なメインテーマであり続け、投資家は地政学的リスクと基本的ファンダメンタルズの機会をバランスよく捉え、変動の中で構造的な配置機会を見出すべきである。

免責事項:上記内容はAIによる検索結果を基に整理したものであり、人手による検証および公開のみを経て提供されています。いかなる投資勧誘または助言を意図したものではありません。文中のデータには避けられない誤差が含まれる場合がありますので、最新の市場データを基準としてご判断ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News