モルガン・スタンレーレポート解説:CPO の大規模採用は 2029 年まで待たなければならない、銅ケーブルはあと 2 年は持つ

TechFlow厳選深潮セレクト

モルガン・スタンレーレポート解説:CPO の大規模採用は 2029 年まで待たなければならない、銅ケーブルはあと 2 年は持つ

このスケジュールを駆動しているのは技術的なボトルネックではなく、AI クラスタ規模の拡大です。

執筆:Rita

TechFlow ガイド

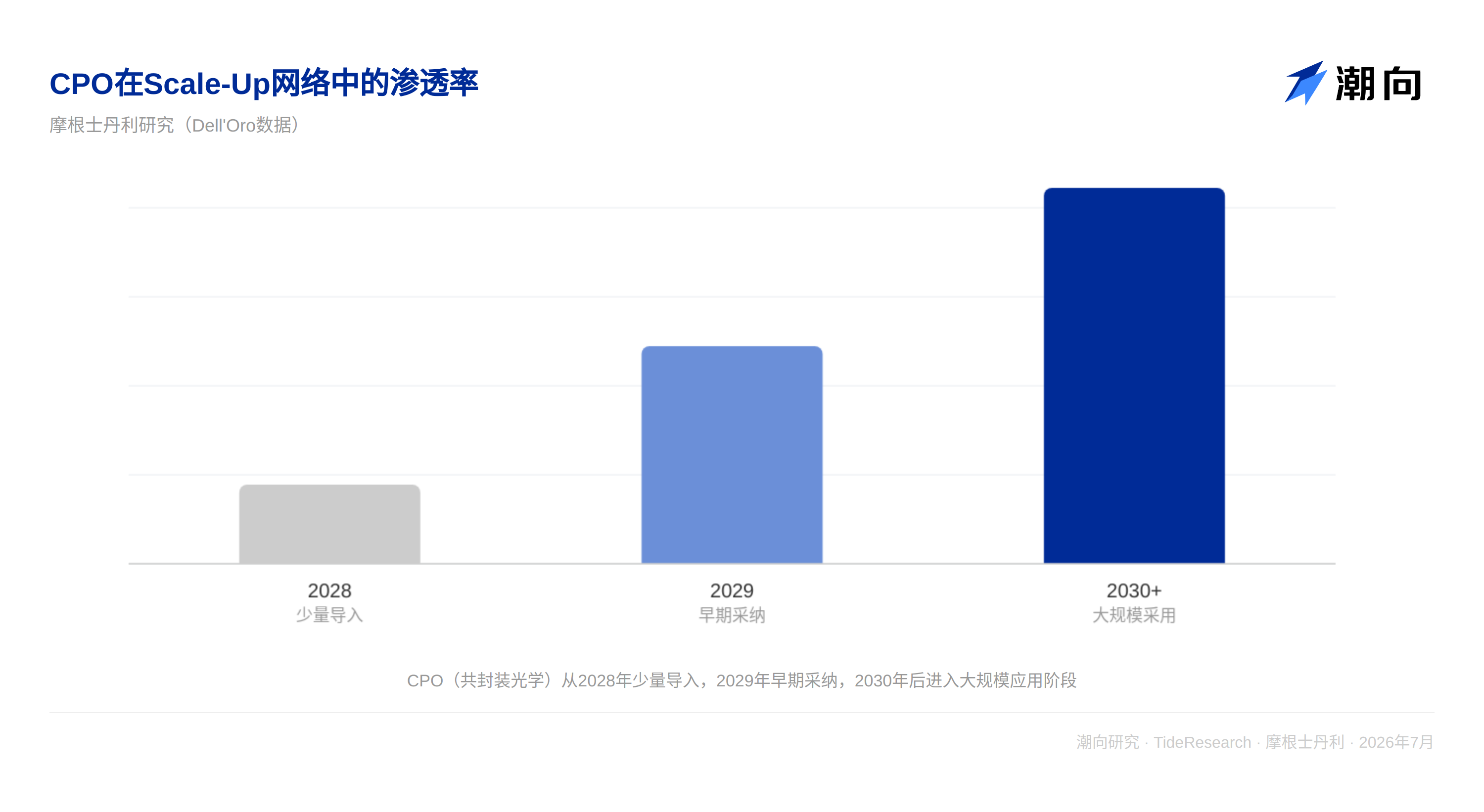

光通信株は最近下落しており、市場は Scale-Up ネットワークにおける CPO(共パッケージ光学)の導入が「遅延」することを懸念しています。モルガン・スタンレーの最新レポートはコンセンサスに反する判断を示しました。2028 年には少量の導入にとどまり、真の CPO 大规模採用は 2029 年以降になるとしています。市場はスケジュールを速く考えすぎており、これは遅延ではありません。その此前、銅ケーブルには 2 年間の窗口期があります。このスケジュールを駆動しているのは技術的なボトルネックではなく、AI クラスター規模の膨張です。NVIDIA Blackwell は 72 個の GPU から始まり、Feynman では 1152 個に達し、通信需要は継続して上昇していますが、銅ケーブルは PAM4、DSP、リタイマーといった革新によりもうしばらく持ちこたえることができます。これは今後 2 年間の AI インフラ投資を理解するための重要な座標です。

市場は 1 年で 4 倍に、しかし CPO は急げない

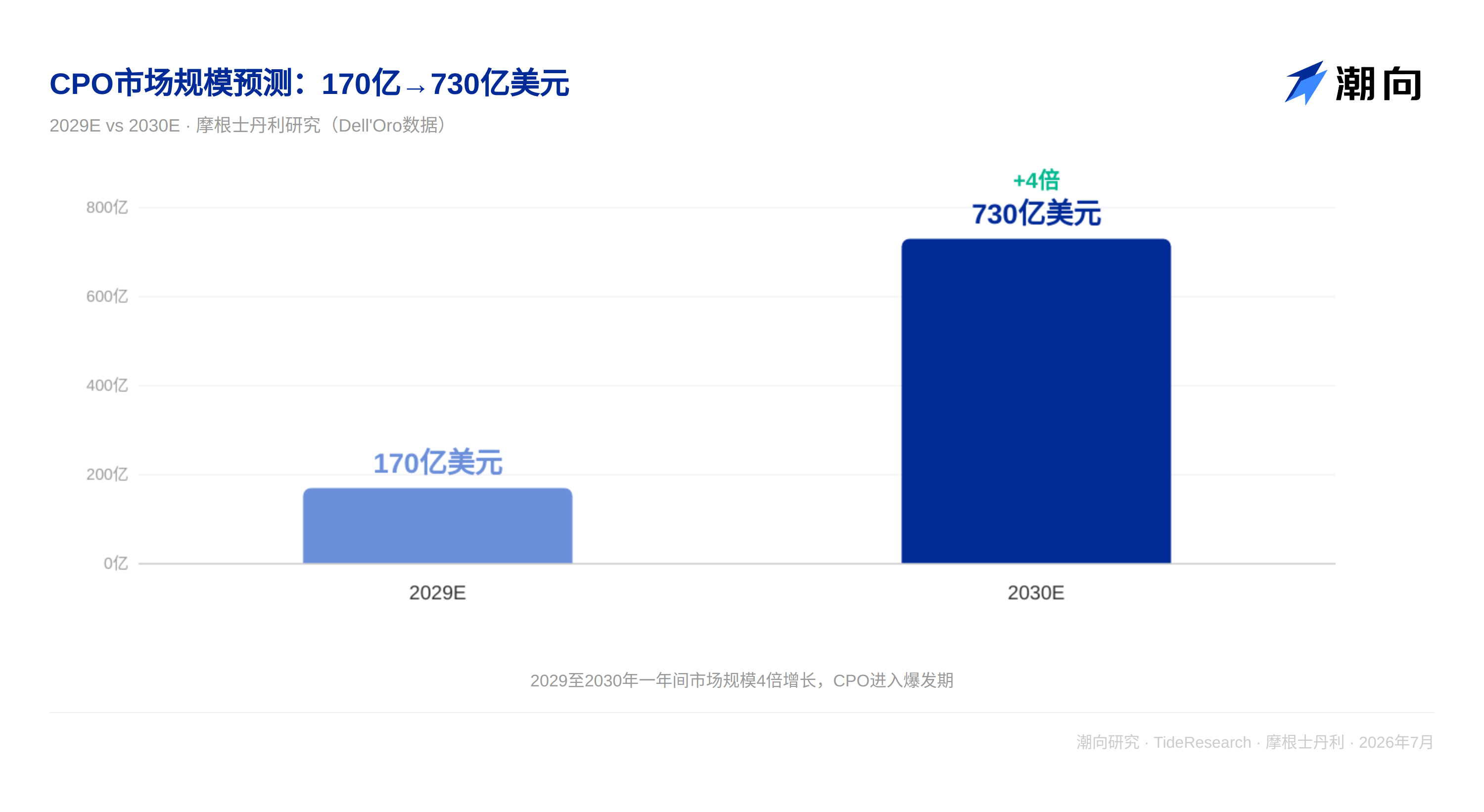

モルガン・スタンレーが昨年初めて Scale-Up ネットワークの機会を提案した際、2029 年の市場規模は 170 億ドルと見積もっていました。1 年後、この数値は 2030 年 730 億ドルに上方修正され、4 倍以上に膨らみました。しかし、CPO の浸透率曲線は市場規模の斜率と共に上昇しませんでした。モルガン・スタンレーは、2028 年に CPO が Scale-Up ネットワークに少量導入されるのみであり、真の転換点は 2029 年以降になると予想しています。核心的な理由は、CPO がパッケージ、光学エンジン、レーザーサプライチェーンの再構築を伴うためであり、単一部品のアップグレードではなく、エコシステム全体の移行だからです。NVIDIA の Feynman 世代こそが CPO 大规模展開の時間的なアンカーとなります。

銅ケーブルの「終焉」は何度も先送りされている

銅ケーブルはデータセンターにおいて常に第一選択肢であり、コストが低く、信頼性が高く、消費電力も低いです。その「終焉」は何度も叫ばれてきましたが、毎回新技術によって延命されてきました。PAM4 変調により、より多くのビットが銅ケーブル上を伝送され、より強力な DSP により、信号はより遠距離で完全性を保ち、リタイマーは信号が減衰して読取不能になる前にそれを再生します。モルガン・スタンレーは、銅ケーブルが Scale-Up に留まる期間は市場予想よりも長くなると考えています。銅ケーブルの真の競合は CPO ではなく、AI クラスターの物理的な規模そのものです。クラスターが 144 個から 576 個、1152 個へと移行するに伴い、ラック間の通信距離は延伸し、信号レートは 100G から 200G、400G へと飛躍し、銅ケーブルの物理的な限界はいずれ到来します。

非 NVIDIA エコシステムが形成され、銅と光がそれぞれ陣営を占める

2026 年は非 NVIDIA Scale-Up 市場の起点です。AMD MI400、AWS Trainium 3、Microsoft Maia が量産を開始し、サードパーティのネットワークサプライヤーに増分の機会を創出しました。銅ケーブル側では、Astera Labs の Scorpio-X が既に Trainium 3 に出荷されており、2026 年後半に放量が加速します。光通信側では、LITE、COHR、GLW の CPO/NPO 製品ラインが 2028 年以降の窗口に位置付けられています。モルガン・スタンレーは、10 月の OCP カンファレンスこそが CPO センチメントの真の触媒であると見ており、Q2 決算シーズンはまだ時期ではない可能性があります。モルガン・スタンレーは NVIDIA、Broadcom、Astera Labs、Keysight に対してすべてオーバーウェイト評価としています。

TechFlow の視点

真の判断は、CPO に関する議論が市場によって過度に圧縮されているということです。投資家は四半期ごとに技術浸透率を追跡することに慣れていますが、CPO の移行は世代単位で計算されるものです。NVIDIA は Blackwell から Feynman へと 4 世代のアーキテクチャを跨越し、CPO はこの時間尺度で起こる事象です。銅ケーブルの窗口期間は本来これほど長いものであり、市場が「遅延」と表現することに慣れているだけです。光通信企業(LITE、COHR、GLW)の爆発点は 2027 年ではなく、2029 年以降にあります。それ以前において、テスト装置メーカーの Keysight は別の次元の受益者です。銅が勝つにしても光が勝つにしても、まずテストを通過する必要があり、アーキテクチャの多様性自体がその成長エンジンです。

免責事項

本文は TechFlow リサーチが第三者の証券会社調査レポート(モルガン・スタンレー、2026 年 7 月 13 日)を整理し解釈したものです。文中で引用される評価、目標株価、利益予測および関連判断は、いずれも該証券会社のアナリストの見解であり、所属機関の立場のみを表すものであり、TechFlow リサーチの見解を表すものではなく、またいかなる投資助言を構成するものではありません。

市場にはリスクがあり、判断は独立して行う必要があります。本文はいかなる証券の売買における根拠としてはいけません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News