Robinhood が独自の L2 チェーンをローンチ、株式トークンの 24 時間取引、140 社もの大手が共同発行で USDT に挑戦

TechFlow厳選深潮セレクト

Robinhood が独自の L2 チェーンをローンチ、株式トークンの 24 時間取引、140 社もの大手が共同発行で USDT に挑戦

これは伝統金融がブロックチェーンを用いて自らを再構築する重要な週です。

著者:Artemis Analytics

翻訳:TechFlow

TechFlow 解説:Robinhood Chain はローン初日に Uniswap などの DeFi プロトコルに接続し、Apple、Nvidia 株式トークンが全球で取引可能に。Google、Visa、BlackRock など 140 社が Open USD ステーブルコインを共同発表し、USDT の 2600 億ドル市場に直接挑戦。これは伝統金融がブロックチェーンで自身を再構築する重要な週となった。

市場概況

7 月第一週、全球リスク資産は上昇したが、指数の安定した表面の下で資金フローは劇的に転換した。ダウ平均は初めて 53000 ポイントを突破し記録を更新、上半期はダウ 8.9% 増、S&P500 9.6% 増、ナスダック 12.8% 増、ラッセル 2000 22% 増(1991 年以来の最佳上半期)となった。マクロ環境は改善:6 月の雇用データは軟調に加え、FRB 議長 Kevin Warsh がインフレリスク低下を示唆し、市場は利下げ期待を再燃させ、数ヶ月にわたる「更高更久」予想を覆した。ヘッジ要因は地政学リスク:ホルムズ海峡が襲撃され、米国がイラン制裁免除を撤回し油価と 30 年物国債利回りを押し上げ(5% 台に復帰)、2 四半期決算シーズン開始際に長期成長株の割引レートを引き上げた。週後半、この緊張感が真のチップ株暴落を引き起こした:サムスンが 7 月 7 日に記録的四半期ガイダンスを発表しても半導体株の売り圧力を止められず、ナスダックは不安定な状態となり、市場全体は辛うじて防いだ。

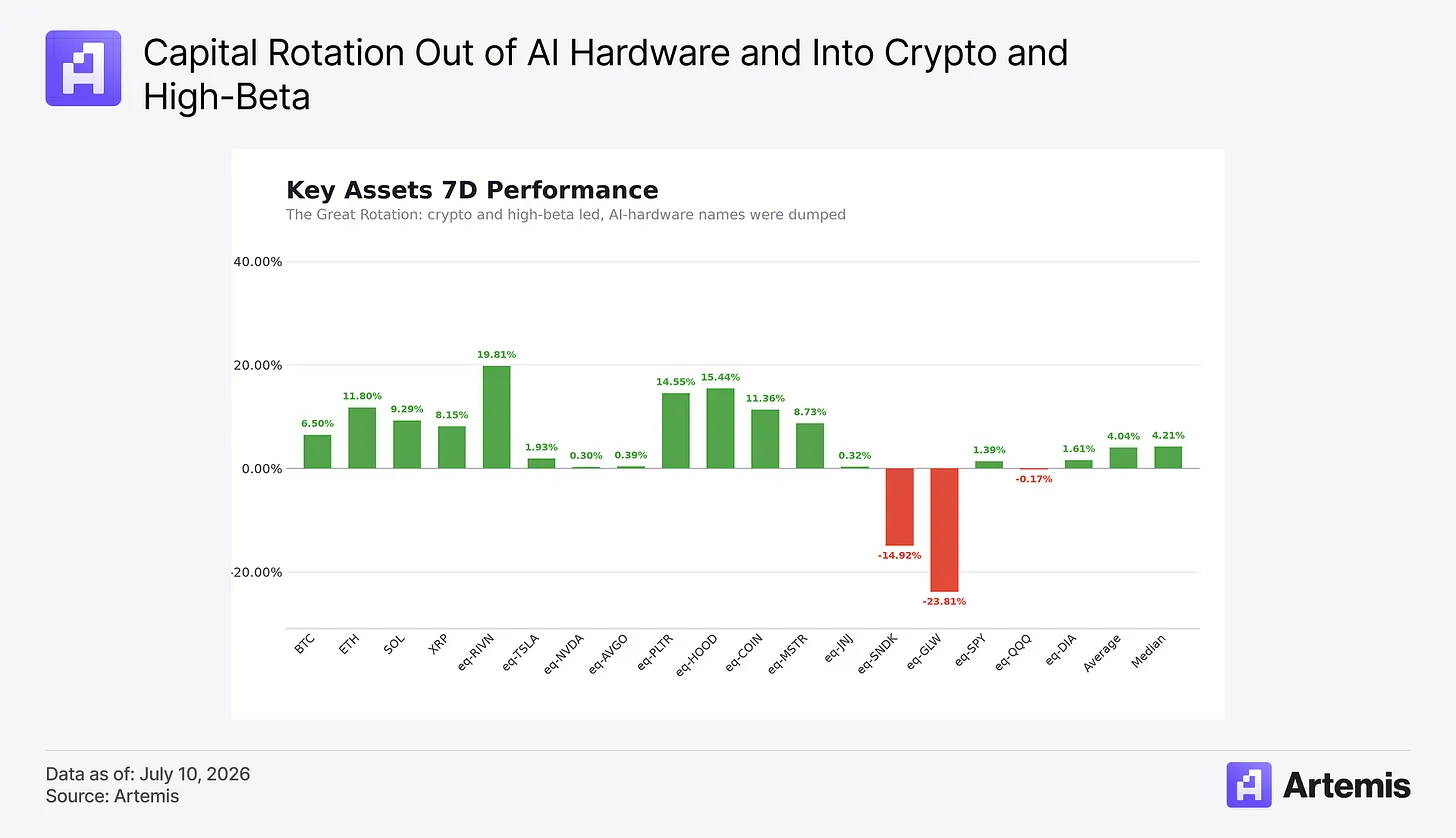

今週のランキング図表はローテーション物語を一目で示す。最大の個別株勝者は AI ハードウェア龍頭ではなく、修復中の高ベータと暗号概念株:Rivian 19.8% 増、Robinhood 15.4% 増(Robinhood Chain 発表恩恵)、Palantir 14.6% 増、Coinbase 11.4% 増、Strategy 8.7% 増、暗号通貨の強力な反発を伴う(ETH 11.8% 増、BTC 6.5% 増)。基準指数は小幅上昇のみ(ダウ +1.6%、S&P500 +1.4%、ナスダック 100 -0.2%)。大きな打撃を受けた分野は AI 資本支出産業チェーンに集中:Corning 23.8% 安、SanDisk 14.9% 安、超大規模 AI 株(Nvidia +0.3%、Broadcom +0.4%)は横ばい——教科書的な「混雑した龍頭を売り、その他すべてへローテーション」相場。

今週の重点

大ローテーション:AI 暴落、「退屈株」の台頭

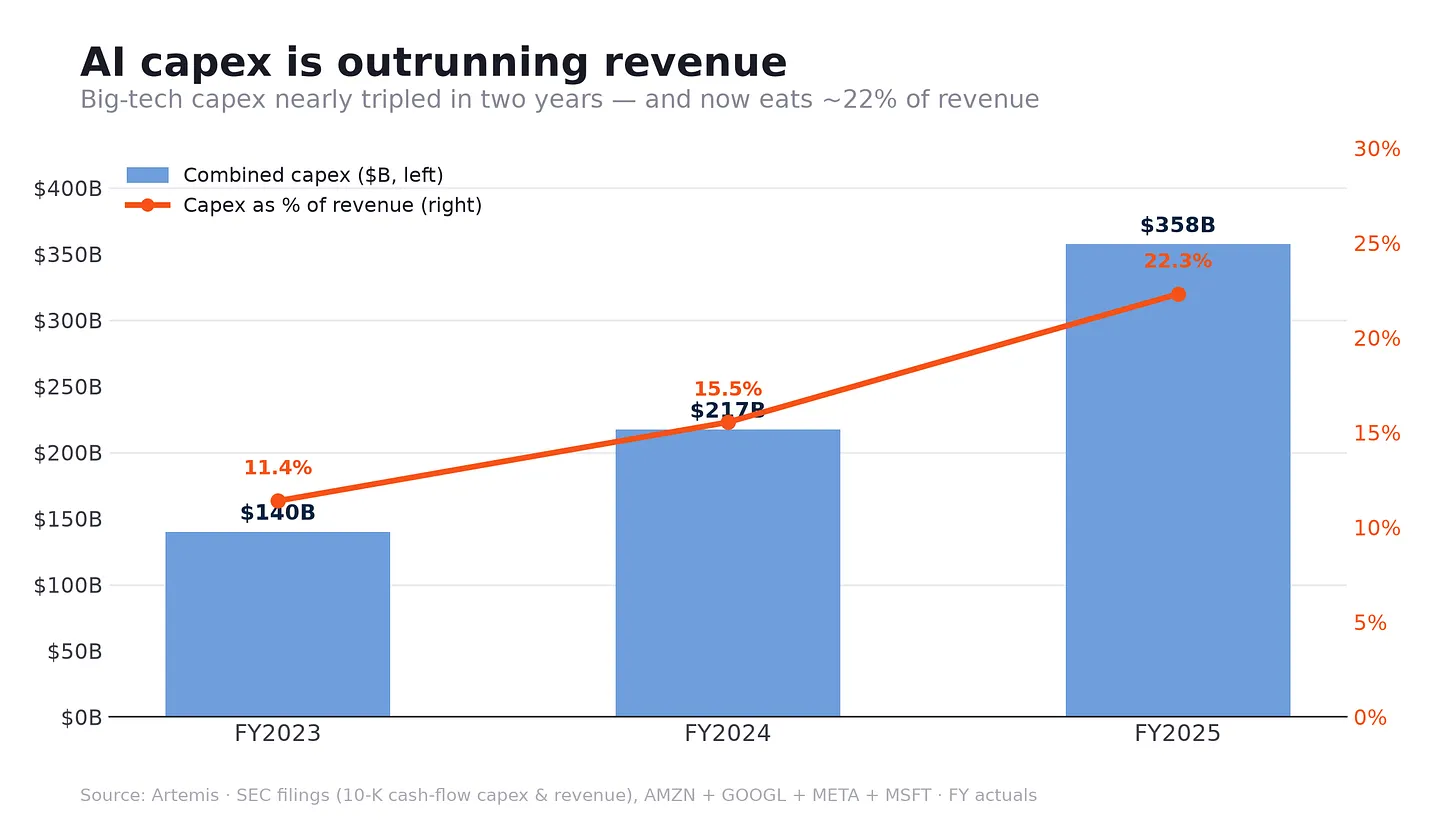

今週最も重要な市場物語は、資金が AI ハードウェアから 2025 年の上昇勢を見逃したバリューと防御セクターへローテーションしていることだ。直接の原因は、投資家が記録的な AI 資本支出の実際の収益証拠を次第に要求していること。大手テック企業の AI 資本支出は 2026 年にさらに約 50% 増え、6000 億ドルを大幅に超えると予想され、投資と収入の格差は現在 2001 年の通信バブルを超え、資本支出の成長速度が収益より約 46% 速いためだ。米国テック/AI バリュエーションが EV/EBITDA 25 倍に接近する際に、市場は支出を嫌気し始めた——営業成績が予想を上回っても同様だ、収益化の遅れが利益率圧縮を招くことを懸念するため。

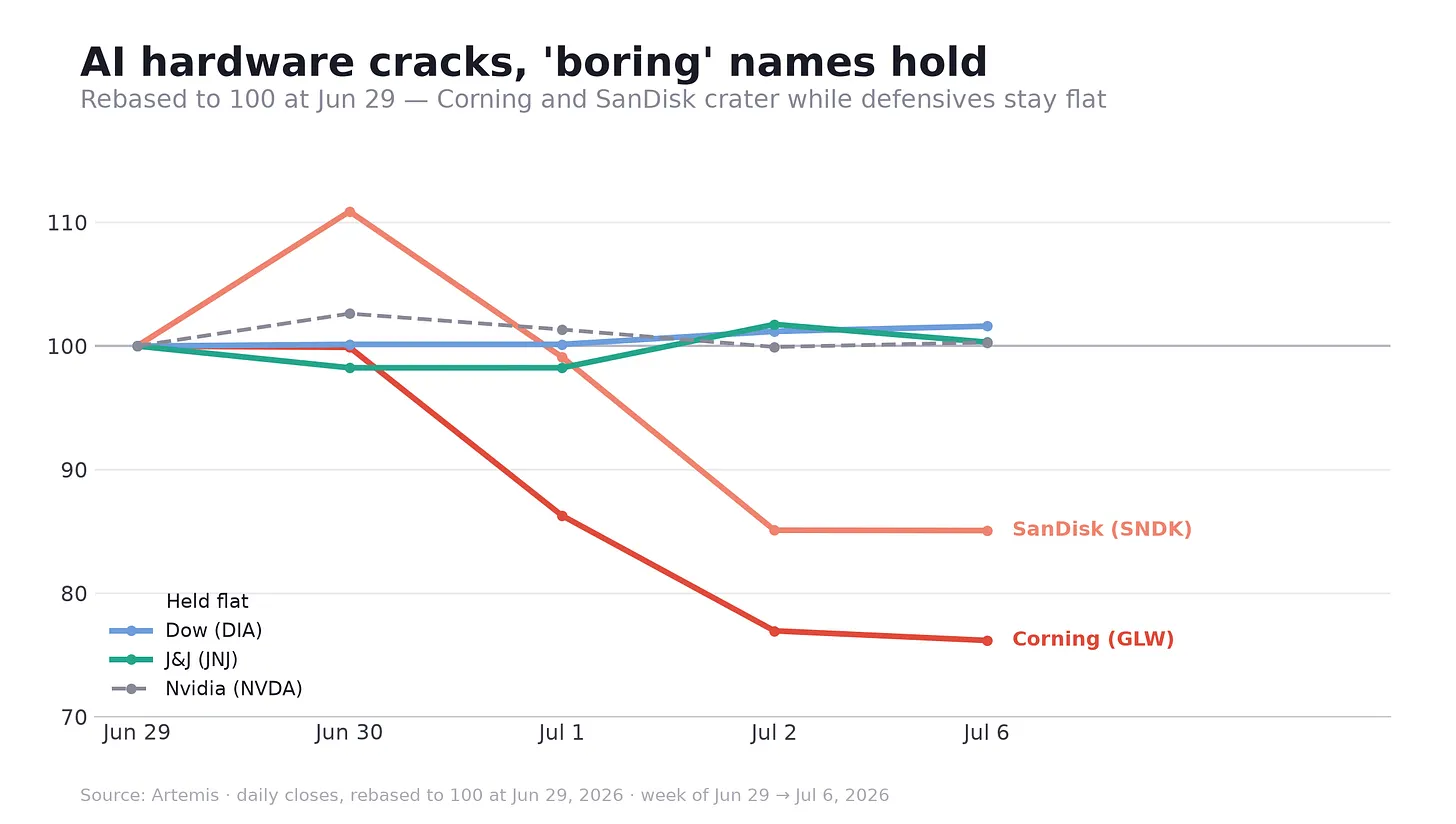

Corning は週全体で 23.8% 安、SanDisk は 14.9% 安、一方 Nvidia と Broadcom は横ばい、サムスンは記録的な決算発表後も売られた。これは需要の崩壊ではなく保有ポジションの解消の典型的特徴:市場広さはプラスを維持、等加重指数は時価総額加重指数よりパフォーマンスが優れ、リードするセクターは金融、保険、医療、必需消費財と中流エネルギーへシフト。ダウは新高値を更新しナスダック 100 は下落。

FRB と米伊戦争の再燃が触媒となった。6 月のタカ派(PCE 約 4.1%、ゴールドマン・サックスは次回利下げを 2027 年へ先送り)の後、7 月初めにハト派へ転換し金利感応度の高いバリュー株を再評価上昇させた;またホルムズは油価と長期債を押し上げ、機械的に長期 AI 勝者のハードルを引き上げ、タイミングは最悪だった。

Robinhood Chain:App からインフラへ

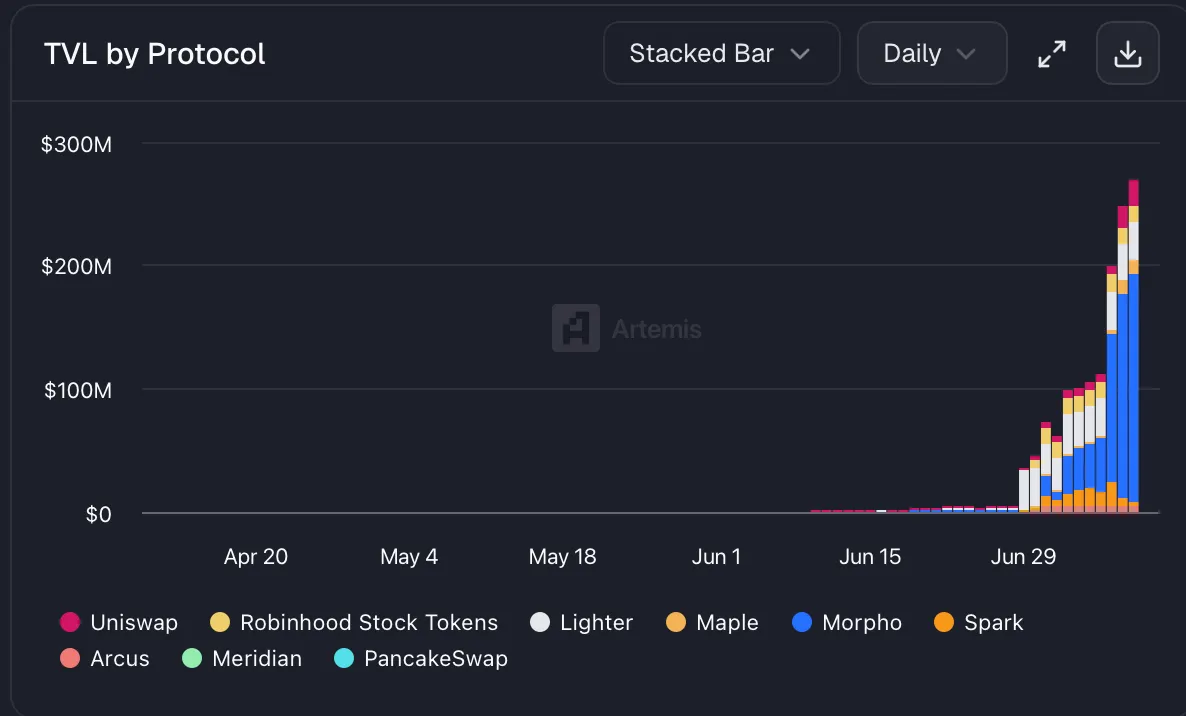

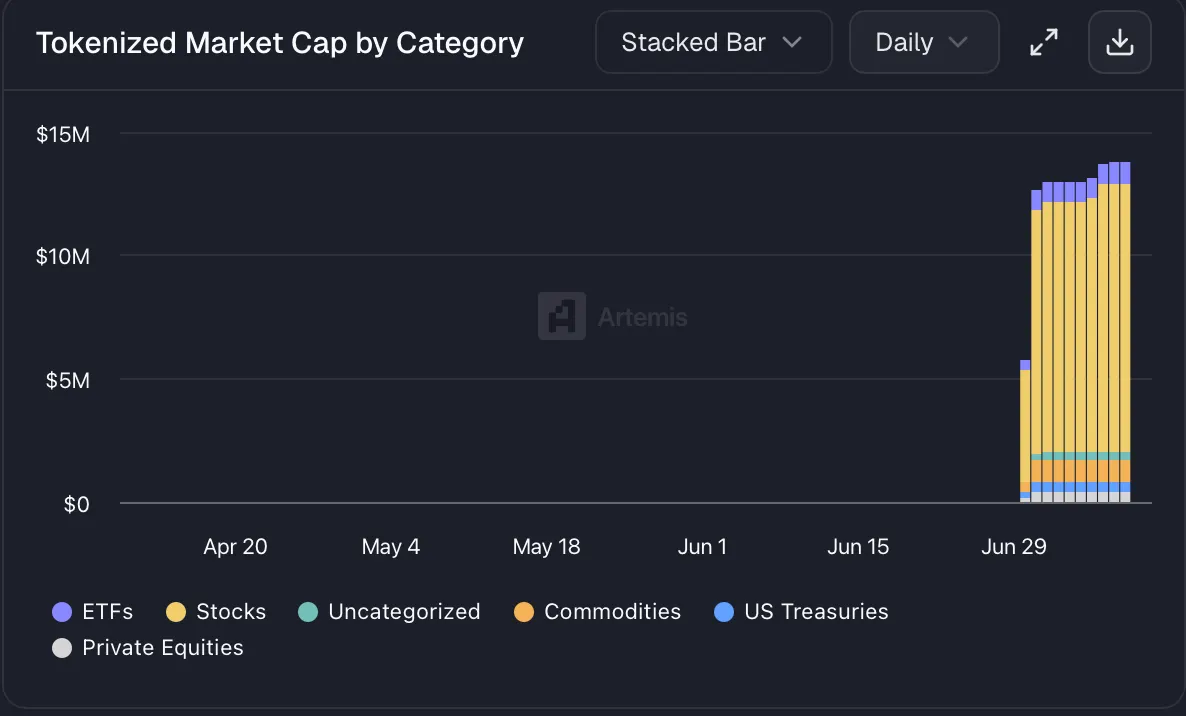

7 月 1 日 Robinhood は Robinhood Chain パブリックチェーンメインネットをローンチ、これは Arbitrum 技術スタックに基づき構築されたイーサリアム Layer-2 で、24/7 取引かつ直接 DeFi に接続するトークン化現実資産のために設計された。主力製品は株式トークン:Nvidia、Apple、Google など株式のオンチェーンエクスポージャー、構造的にはトークン化債務証券(経済的エクスポージャーではなく法的所有権)、Robinhood ウォレットを通じて 120 カ国以上で利用可能、ただし米国を除く。一般的な企業チェーン発表との違いは初日に完全な DeFi スタックを持つこと:Uniswap(専用 AMM を主要流動性として)、Lighter、1inch、Rialto と Arcus(dYdX チーム出身)、Chainlink を公式オラクルとして。Robinhood はまた Earn をローンチ、Morpho ベースの貸借製品、USDG 目標年率利回り約 7%。

戦略的解釈は、これが Robinhood 2025 年買収ラッシュ(Bitstamp、WonderFi、欧州トークン化株式パイロット)の頂点であり、垂直統合されたオンチェーン証券会社を構成すること——資産を自ネットワークでトークン化、自ウォレットで取引、統合貸借で融資、自技術スタックで保管。市場は歓迎:HOOD は今週最大の勝者の一つ、15.4% 増。懸案の問題は規制;コンプライアンス合成ツールと未登録証券間の境界線は異なる司法管轄で大きな差異があり、複数の規制機構(7 月アジェンダに暗号規則制定を追加したばかりの SEC を含む)が線引きを行っている。

Open USD:コンソーシアムステーブルコイン

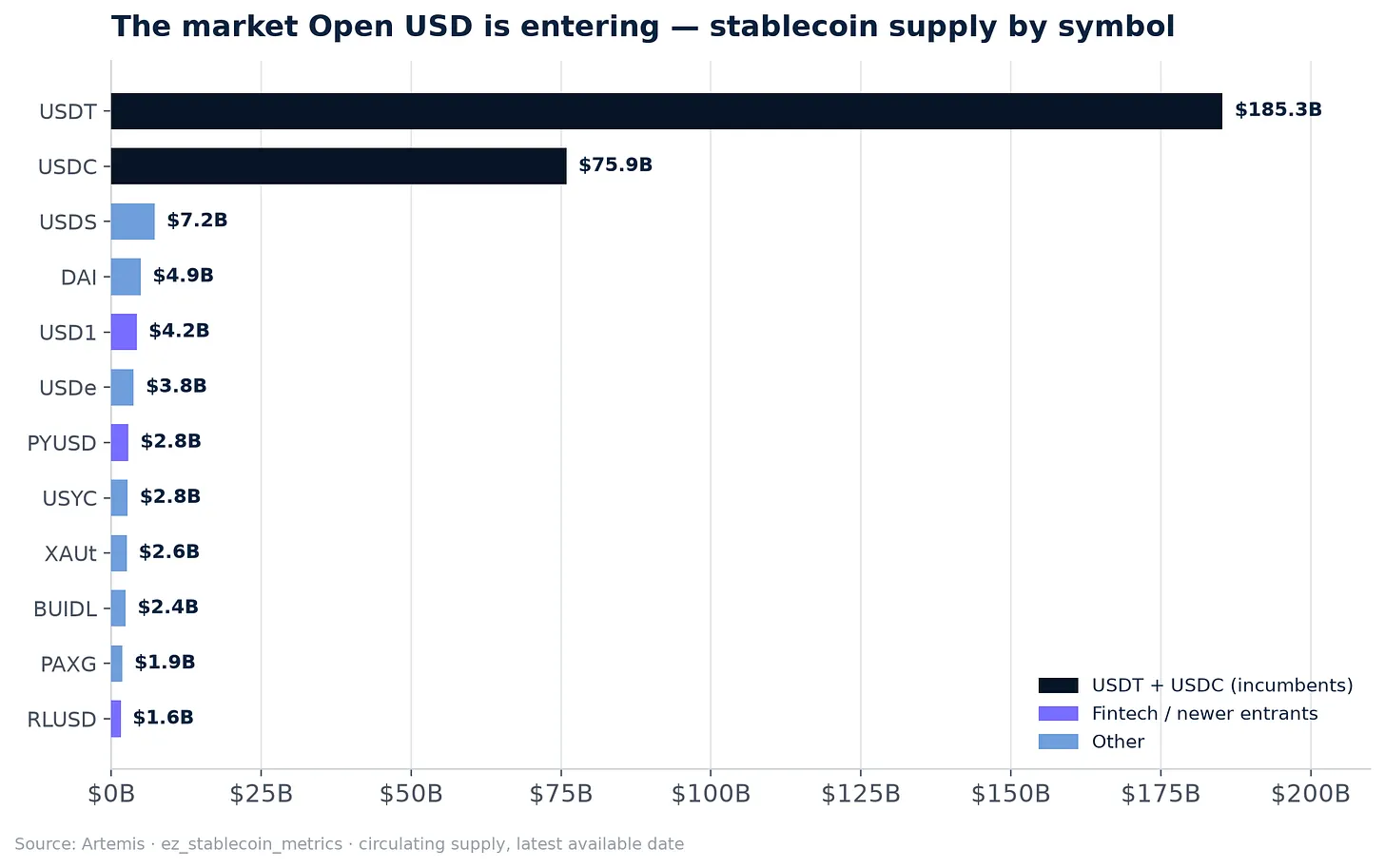

今週最大のフィンテックヘッドラインは Open USD 発表、これは Open Standard がローンチする新ステーブルコイン、約 140 社パートナーに支持され、リストはテック金融名人録に匹敵:Google、サムスン、IBM、Coinbase、Solana、BlackRock、スタンダードチャータード、バンクオブアメリカ、アメリカンエクスプレス、BBVA、Visa、マスターカード、BNY メロン、元 Coinbase 製品責任者 Zach Abrams が率いる。

位置づけは「全球資金フローの新ステーブルコイン……インターネット経済のために構築」、今年後半のローンチを計画。

野望は巨大;克服すべき既存優位も同様に巨大。ステーブルコイン供給は依然高度に集中:Artemis データによると、USDT(約 1850 億ドル)と USDC(約 760 億ドル)合計で約 2950 億ドル以上流通量の大部分を占め、資金充足的フィンテック参入者でも規模は依然小——PYUSD は 28 億ドルに迫る、Ripple の RLUSD は 16 億ドルに迫る、USD1 は 42 億ドルに迫る。Open USD はこの分布の下位からスタート。違いは流通:カードネットワーク、銀行と大手テックを横断するコンソーシアムは初日から現実世界支払フローをステーブルコインへ誘導できる、これこそがフィンテック企業が長年企図してきた「収益化モデル」。这也是ステーブルコインがすでに必需品となった最も明確な信号——同一週、スタンダードチャータードは機関向けに Circle を通じて直接発行/償還 USDC を開放、PayPal は PYUSD を Polygon 上ネイティブ発行へ転換。

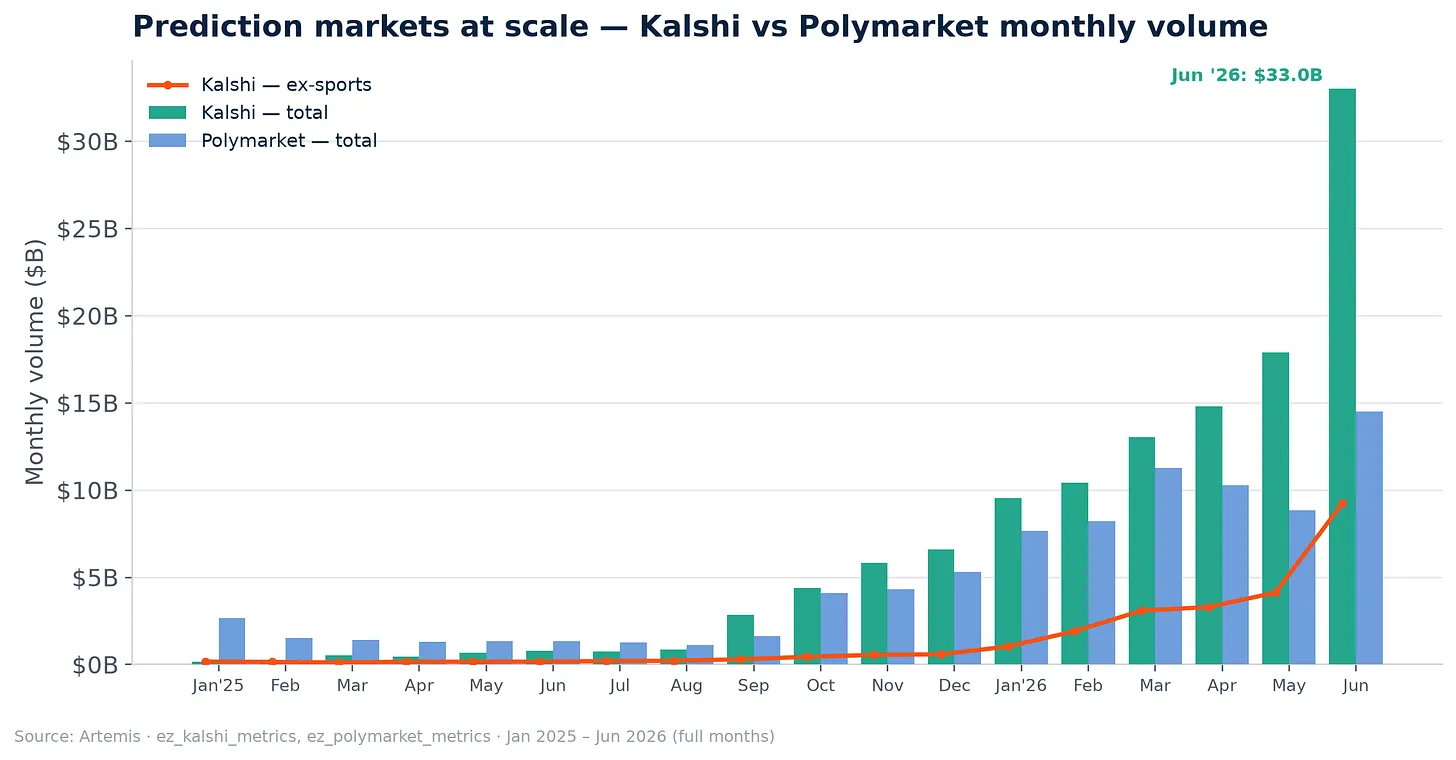

今週のチャート

その他の注目ニュース

DTCC は 7 月よりトークン化ラッセル 1000 株式、ETF と米国国債に対し限定生産取引を開始、50 社以上(BlackRock、ゴールドマン・サックス、JP モーガン、Circle、Ondo)支持、完全ローンチは 10 月予定;Robinhood 合成モデルと異なり、DTCC は既に保管資産をトークン化、そのためトークンは実際の法的所有権を有する

MiCA 移行期間は 7 月 1 日に終了、Binance は 6 月 24 日ギリシャ申請を撤回後 EU 外に閉め出された;資金はライセンス所持運営者へフロー、SBI 約 2.89 億ドルで日本取引所 Bitbank 買収がこれを証明——9 桁の「ライセンス」購入

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News