AIブームの「隠れた勝者」——非鉄金属、2026年にスーパー・サイクルを迎えるか?

TechFlow厳選深潮セレクト

AIブームの「隠れた勝者」——非鉄金属、2026年にスーパー・サイクルを迎えるか?

ボトルネックを握る者が、プレミアム価格を握る。ストレージチップはデジタル世界のボトルネックであり、非鉄金属は物理世界のボトルネックである。

原著者:RockFlow

原著リンク:https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

要点整理

① 過去20年間、インターネットは世界を再構築したが、投資家は「ビットがアトムを食らう」という罠に陥った。長年にわたり、非鉄金属は「伝統産業」として固定化されてきた。しかし2026年には、工業用金属はもはや単なる景気循環株ではなく、AIの物理的基盤における「最優先受益銘柄」へと変貌している。

② 私たちが今直面しているのは、エネルギー媒体の大規模な移行の「特異点」である。銅は「計算力の血管」として品位の縮小に直面し、アルミニウムは「固体電力」として十分なプレミアムを享受し、スズは半導体パッケージングの微細化の中で静かなる「課税」の役割を果たし、ニッケルは高ニッケル電池の復活により、再び評価の主権を取り戻している。需給両面における「完璧な嵐」がすでに形成され、10年間にわたる資本支出の断層がもたらす生産遅延により、既存の鉱山資源がさらに大きな価値を発揮している。

③ 2026年において、非鉄金属への投資の勝敗の鍵は、もはや短期的な価格差を狙うことではなく、希少資源を確保することにある。フリーポート・マクモラン(FCX)は、初期のエネルギー大手に匹敵する極致のコスト・アンカーを備え、アメリカン・アルミニウム(AA)はエネルギー・アービトラージを十分に享受している。ドル信用の変動という背景のもとで、物理的世界に重点を置き、非鉄金属を積極的に保有することは、単なる資産ヘッジという選択肢を超えて、AI変革への参入チケットとなる。

過去20年の市場物語では、大多数の投資家が「ビットがアトムを食らう」という幻想に浸り、「ソフトウェアがすべてを定義し、アルゴリズムが世界を再構築できる」と確信してきた。

しかし、2026年の現在に立つと、現実は多くの投資家に新たな認識を促している:AIの終着点はコードではなく電力であり、電力の終着点は単なるエネルギーではなく、銅・アルミニウム・スズ・ニッケルといった非鉄金属である。

テクノロジー大手による計算力競争が白熱化する中、銅・アルミニウム・スズ・ニッケルなどのコモディティは、遅れて訪れた価値再評価の幕を開けつつある。私たちが経験しているのは、単なる非鉄金属のまた一つのスーパーサイクルではなく、工業用金属の「価格設定権」を巡る戦いなのである。

本稿では、RockFlowの投資調査チームが、非鉄金属のパラダイムシフト、銅・アルミニウム・スズ・ニッケルの深層的価値、そして主要非鉄金属企業の多角的分析を通じて、米国株投資家向けに2026年の非鉄金属ポートフォリオ戦略を整理する。

1. 四大非鉄金属の詳細スキャン:AI時代の物理的アルファを探る

長年にわたり、非鉄金属は「伝統産業」として固定化されてきた。市場は住宅建設着工率、インフラ整備の伸び率、家電出荷台数などを指標に需要を逆算するのが常であった。

しかし2026年には、この旧来の地図では新しい航路を見つけることはもはや不可能である。私たちは今、「エネルギー媒体の大規模な移行」を経験している。すなわち、分子を基盤とする化学エネルギー(炭素・水素)から、原子を基盤とする「物理的エネルギー」(銅・アルミニウム・スズ・ニッケル)への移行である。

もし銅がこの移行において代替不能な「血管」であるならば、アルミニウム・スズ・ニッケルはそれぞれ、現代産業システムの「骨格」「神経」「心臓」を構成している。

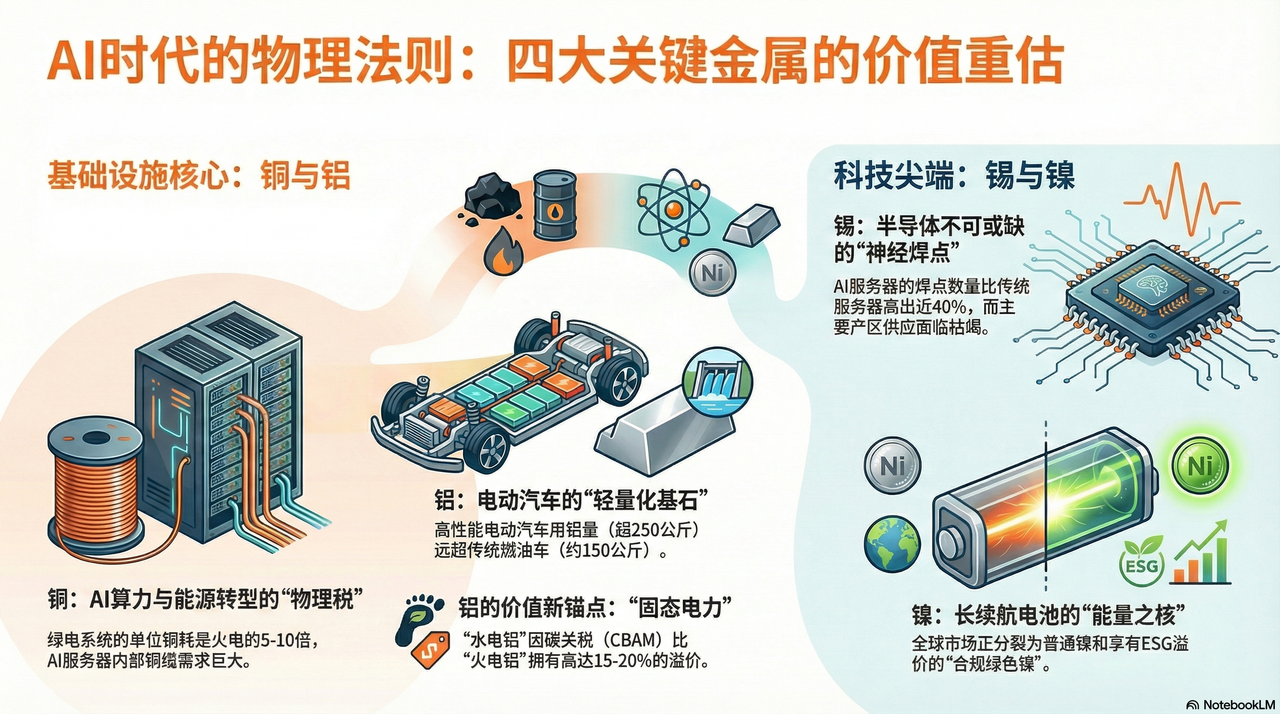

銅:AIとエネルギー転換の「物理的基盤税」

2024年・2025年には人々がGPUを争奪していたが、2026年にはグローバルな大手企業が銅鉱山のシェアを争っている。

銅鉱山の開発期間は10~15年に及ぶ。現在、チリのエスコンディダなど世界主要銅鉱山は避けられない品位低下に直面している。20年前には1トンの鉱石から10kgの銅が採れたが、現在ではわずか4kgしか得られない。つまり、生産量を維持するためには、これまでの2倍の鉱石を掘削しなければならない——これは物理的に解決不可能な「縮小」である。

石油が産業時代の血液であるなら、銅はデジタル時代の神経および血管である。銅は、コスト優位性と導電性を同時に兼ね備える唯一の大量利用可能な素材であり、AIの計算力と新エネルギー革命において、最も乗り越えがたいボトルネックとなっている。

かつて市場はデータセンターにおいて「光進・銅退」が進行し、長距離伝送が銅線を置き換えると考えていた。しかし、NVIDIA Blackwell(GB200)あるいはその後継アーキテクチャの前では、物理法則が反撃を始めている。

究極の応答速度の追求と冷却消費電力の低減のために、サーバー・ラック内部の接続は大規模にDAC(ダイレクト・アタッチ・コッパー・ケーブル)へと回帰している。極めて短距離において、光電変換に伴う遅延とエネルギー消費は、AI推論のボトルネックとなっている。各GB200 NVL72ラック内では、銅線の総接続長は数マイルに達する。

これはすなわち、テクノロジー大手が高性能チップを購入する際、NVIDIAへの支払いだけでなく、世界中の銅鉱山所有者へ「物理的基盤税」を支払っているということを意味する。計算力が強くなればなるほど、銅の「ブラックホール効果」はより顕著になる。

アルミニウム:脱炭素時代の「固体電力」と構造的プレミアム

銅の需要が導電性に由来するのに対し、アルミニウムの長期的な上昇トレンドは、「軽量化の基盤」と「エネルギー担体」という二重属性に根ざしている。

2026年のグローバルな脱炭素シナリオにおいて、アルミニウムの需要曲線は不動産市場から完全に切り離された。膨大なバッテリー重量を相殺し航続距離を向上させるために、電気自動車(EV)は全方位的な「アルミニウム化」革命を遂げている。

関連データによると、従来のガソリン車の車両当たりアルミニウム使用量は約150kgだが、高性能純電動車ではすでに250kgを超えた。特にテスラが主導する「一体型ダイキャスト」技術は、シャシーの数十個の鋼製部品を1つの巨大なアルミニウム合金鋳造部品に統合している。これは単なる製造プロセスの進化ではなく、アルミニウムによる鋼材への次元を超えた代替である。2026年までには、自動車分野のみのアルミニウム需要増加分だけで、従来の建築業界の減少分を十分に補える。

一方、供給側では、アルミニウムの製造は極めて電力消費が激しいプロセスであり、1トンのアルミニウムを生産するのに約1万4,000kWhの電力を要する。ゆえにアルミニウムは「固体化された電力」とも呼ばれる。

2026年、世界的な電力価格は地政学的リスクとエネルギー転換の影響で急激に変動している。この状況下で、自社で水力発電などのクリーンエネルギーを賄えるアルミニウム企業(例:アメリカン・アルミニウム AA)は、驚異的な護城河を築いている。炭素関税(CBAM)が正式に施行される中、1トンの「水力アルミニウム」は「石炭火力アルミニウム」に対して約15〜20%のプレミアムを持つ。

アルミニウム価格の上昇は、実質的に世界の安価な電力の消滅に伴うコスト補償である。

スズ:半導体繁栄の裏側にある「神経末梢」

銅が血管であるなら、スズは電子世界の神経の接合点である。スズはあらゆる電子部品に不可欠な「接着剤」であり、この特性により、半導体サイクルの直接受益銘柄となっている。

世界のスズの50%は電子はんだに使用されている。AI推論元年(2026年)において、ハードウェア・アーキテクチャの複雑化によって、スズの消費が「第2の爆発」を迎えた。高性能サーバーを例にとると、NVIDIA Blackwellアーキテクチャが採用するChiplet(チップレット)パッケージング技術により、1つのプロセッサにおける論理接続点密度が幾何級数的に増加している。

調査によれば、AIサーバー内のハンダ接点数は従来の汎用サーバー比で約40%増加している。つまり、基盤となるアーキテクチャがいかに進化しようとも、電子移動が続く限り、スズは回避できない「静かな課税」なのである。

同時に、スズの供給はインドネシア・ミャンマー・ペルーに極度に集中している。2026年、かつて世界のスズ生産の10%を占めていたミャンマーのワ邦は、長期的な過剰採掘により資源枯渇に直面し、生産量が崖崩れのように急落している。また、インドネシアはニッケル鉱石輸出禁止を模範として、原スズの輸出を全面的に制限している。

このような「在庫が歴史的低位+需要の世代交代による爆発的増加」というミスマッチの下、スズ価格はマクロ経済サイクルから切り離された暴騰を経験している。スズは現在、非鉄金属の中で需給関係が最も逼迫し、上昇余地が最大の品目である。

ニッケル:動力電池の「エネルギー核」

ニッケルの物語は2024〜2025年にインドネシアの過剰生産により一時低迷したが、2026年には高エネルギー密度需要の復活とともに、再び評価の主権を回復している。

LFP(リン酸鉄リチウム)電池が中低価格帯市場で主流であるものの、2026年のグローバルな高級乗用車市場では、高ニッケル三元電池(例:NCM811)が依然として「長距離航続の柱」である。

1回の充電で1,000km走行を目指すためには、自動車メーカーはニッケル比率を継続的に引き上げる必要がある。1台の長距離航続EVには、50〜70kgの高純度一次ニッケルが消費される。この「エネルギー密度」への究極の追求は、ニッケル需要の下方リスクを事実上封じ込んでいる。

2026年、ニッケル鉱石の価格設定権は2度目のシフトを起こしている。

欧米のメジャーコンソール(例:ヴァレ VALE)はESG基準を用いて非関税障壁を構築している。欧米政府は石炭火力に依存し、高環境負荷のインドネシア産ニッケルに対して炭素関税を課す動きを見せている。これにより、世界のニッケル市場は2つの並列世界に分裂している:一方は低価格・高炭素を特徴とする一次ニッケル、もう一方はプレミアムを享受し欧米サプライチェーンに参入する「適合型グリーンニッケル」である。

こうした構造的不足により、トップクラスの鉱山権益を持つ適合型メーカーは、前例のない交渉力を獲得している。

2. 主要非鉄金属企業の解体分析:「物理的護城河」を掌握するのは誰か?

2026年という、資源インフレとAI計算力革命が交差する特殊な節目に、非鉄金属への投資は単なる「サイクル博打」ではもはやない。RockFlow投資調査チームは、主要企業を深く理解し、真に「物理的護城河」を掌握するアルファ機会を求める必要があると考える。

フリーポート・マクモラン(FCX) vs ビーエイチピー(BHP)

米国株における銅関連投資では、FCXとBHPは避けて通れない双璧である。しかし、2025年度決算および2026年第1四半期見通しの徹底分析を通じて、両者の内在的ロジックが劇的に分化していることが明らかになった。

FCX:極致の「コスト・アンカー」と経営レバレッジ

市場が2026年にFCXを猛烈に追い求めている核心的理由は、より多くの銅を掘削したことではなく、インフレ泥沼において示したコスト管理能力にある。

インドネシアのグラスバーグ鉱山は世界最大級の金・銅鉱山の一つである。FCXは2025年に露天掘りから全地下掘りへの自動化転換を完了した。これにより、単位あたりのエネルギー消費および人件費が急激に削減された。

財務報告書によると、FCXの単位純現金コスト(Unit Net Cash Cost)は堅固に固定化されている。2026年、世界的に人件費およびエネルギー価格が普遍的に上昇する中、これはまさに「反インフレ特権」である。

固定されたコスト構造ゆえに、銅価格の上昇時にはFCXの経営利益は急速に拡大する。FCXは現時点で米国株の中でも「銅価格感応度」が最も高く、バランスシートが最も健全な銘柄である。

BHP:規模の呪いと鉄鉱石の足枷

世界最大の鉱業企業であるビーエイチピー(BHP)の財務報告書には、一種の皮肉な「内部ヘッジ」が表れている。

BHPの銅事業はチリおよびオーストラリアで着実に拡大しているが、その売上高の約50%を占める鉄鉱石事業はシステム的な危機に直面している。BHPの内部で銅事業が生み出す超過利益は、低迷する鉄鉱石事業の利益によって大きく相殺されている。

「AI計算力燃料」のプレミアムを求める投資家にとって、BHPを購入することは、「銅の買いオプション」に加えて、「伝統的インフラの売りオプション」を購入することに等しい。この「不純性」は、BHPをアルファ収益面でFCXに大きく劣らせる要因となっている。

アメリカン・アルミニウム(AA):過小評価された「エネルギー・アービトラージ」大手

アルミニウム企業の勝敗の鍵はエネルギー原価にある。

AAは2025年に極めて戦略的な判断を下した:高電力価格地域の非効率な製錬所を果断に閉鎖し、代わりにアイスランド・ノルウェー・オーストラリアの水力アルミニウム基地への投資を強化した。2026年、炭素関税(CBAM)が正式に施行される中、低炭素アルミニウム(水力発電で製造)は石炭火力アルミニウムに比べ15〜20%のグリーンプレミアムを享受する。

財務報告書の見通しによると、AAの業績はエネルギー価格に極めて高い感応性を示す。財務モデルによれば、平均エネルギー価格が1セント/kWh下がるごとに、EPS(1株当たり利益)予想は12%上方修正される。世界の再生可能エネルギーの送電網接続コストが継続的に薄まり続ける中、AAは静かなる「エネルギー・ボーナス」を享受している。

3. 2026年のポジション戦略:「紙上の資産」から「実物の主権」へと回帰

2026年、工業用金属はもはや単なる景気循環株ではなく、AIの物理的基盤における「最優先受益銘柄」である。ドル信用の不安定さと実需の爆発という二重の圧力のもとで、投資家の戦略は「価格差の博打」から「希少性の確保」へとシフトすべきである。

RockFlow投資調査チームによれば、今回の非鉄金属価格上昇は、旧来のサイクルの単なる再演ではない。長期的な上昇理由は以下の3点である:

1. 資本支出(CapEx)の10年間の断層:過去10年間、鉱山企業はバランスシートの修復に注力し、探鉱投資額は2011年の30%にまで落ち込んだ。物理的な生産量の遅延は、3〜5年の剛性を持ち、修復不能である。

2. ドル覇権に対する物理的ヘッジ:世界の中央銀行は「資産の実物化」プロセスを経験している。金属はもはや単なる工業原料ではなく、再び準備通貨としての属性を獲得しつつある。

3. ESGによる逆向きの護城河:厳格な環境審査により、新規鉱山の稼働は事実上不可能になっている。つまり、現存する適合型鉱山は限定版資産となり、そのプレミアムは長期にわたって存続する。

以下のような米国株ポートフォリオ戦略を推奨する:

コア・ポジション(安定基盤):FCX + RIO

- フリーポート・マクモラン(FCX):純粋な銅業界のリーダーであり、計算力インフラの拡大による絶対的プレミアムを享受する。

- リオ・ティント(RIO):鉄鉱石事業も有するが、2025年に2番手銅鉱山およびリチウム鉱山資産を大規模に買収した。極めて豊富なキャッシュフローと高配当政策により、マクロ変動への耐性が最も強い。

攻撃的ポジション:AA

- アメリカン・アルミニウム(AA):エネルギー・アービトラージと軽量化需要の爆発を狙う。有色金属セクターの中で最も高い利益弾力性を有する。

防衛的ポジション:VALE

- ヴァレ(VALE):市場は依然として同社を鉄鉱石企業と見なしているが、VALEは世界最高レベルのニッケル資源を保有している。長距離航続ソリューションにおける高ニッケル電池の復活に伴い、VALEは価値再評価の特異点に立っている。

結論:「アトム」を擁護し、物理的世界を重倉する

記憶装置投資は我々に一つの教訓を与える:ボトルネックを掌握する者が、プレミアムを掌握する。メモリチップはデジタル世界のボトルネックであるが、非鉄金属は物理的世界のボトルネックである。

2026年、非鉄金属は物理的世界の「HBM(ハイ・バンド幅・メモリ)」となった。RockFlow投資調査チームは、非鉄金属への期待と物理的世界への重倉が、今年最大の投資テーマとなると確信している。それはインフレへのヘッジであると同時に、AI革命への参入チケットでもある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News