今年AI投資額が1兆元、Metaは全賭け、マイクロソフトは一方的に圧倒される

TechFlow厳選深潮セレクト

今年AI投資額が1兆元、Metaは全賭け、マイクロソフトは一方的に圧倒される

Metaの夜間取引では10%以上上昇、マイクロソフトは8%下落。

著者:直面 AI

同じ夜に、2つの決算発表、2つの市場感情。

Metaの決算発表直後、同社株価は時間外取引で一貫して上昇した。

ほぼ同時に、マイクロソフト株は下落した。

帳簿上の数字にはそれほど大きな差はなく、真に両社を分けるのは、「将来」に対する市場の姿勢である。

01 ザッカーバーグが本当に「キョウコウ(クチブエ)」を釣り上げた

今回のMetaの決算は本当に強烈だった。

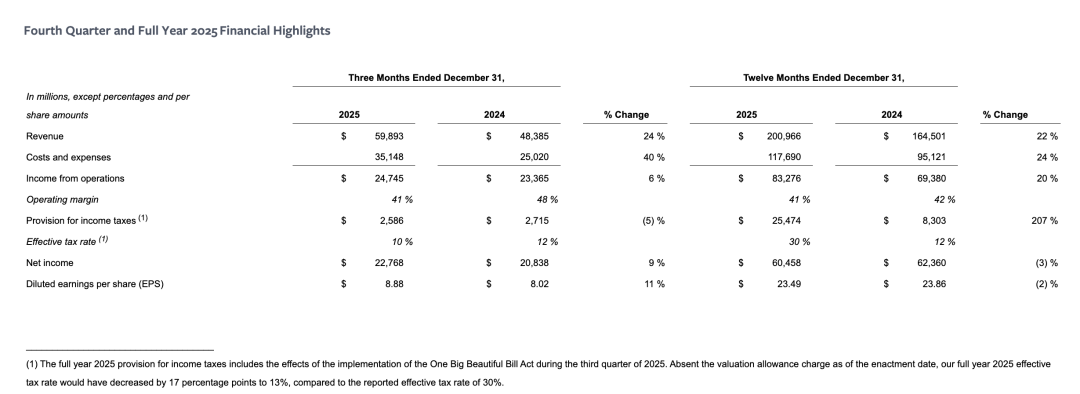

2025会計年度第4四半期におけるMetaの業績は以下の通り:

・売上高598.93億ドル(前年同期比+24%)、ウォールストリートの予想を大幅に上回る。

・純利益227.68億ドル(前年同期比+6%)。

・調整後1株当たり利益(EPS)8.88ドル(前年同期比+11%)。

売上高の大部分は依然として広告事業から生じており、第4四半期のMeta広告売上高は581.37億ドルで、総売上高の97%を占めた。その他の事業収入は規模は小さいものの、前年同期比で54%増加した。

運用面では、Metaアプリファミリーの日次アクティブユーザー数(DAP)平均値は35.8億人で、前年同期比7%増加した。

第4四半期におけるアプリファミリー上の広告インプレッション数は前年同期比18%増加し、1広告あたりの平均単価も同6%増加した。2025年通年のそれぞれの増加率は、12%および9%であった。

Metaは、広告事業の好調な動向を一貫してAIの貢献によるものと説明しており、AIによって広告の量と単価の両方が向上しているという。

2025年通年のMetaの売上高は2009.66億ドルで、2024年の1645.01億ドルから22%増加した。一方、純利益は604.58億ドルで、2024年の623.60億ドルから3%減少した。

ただし、AI業界がロケットに乗って急成長を遂げた今、大手テック企業の決算発表後の市場反応は、業績の良し悪しのみで決まるわけではなく、投資家が最も注目するのは常に「次は?」という問いである。

過去2年間、Metaは巨額の支出をめぐる疑問に常に囲まれてきた。AIへの投資のために、ザッカーバーグはまさに「身を削って」取り組んでいる。

数字だけを見れば、この傾向は変わっていない。

今回Metaはさらに支出見通しを引き上げ、2026年の資本支出を1150億ドル~1350億ドルの範囲と予測した。

過去半年間、MetaはAI事業の組織再編を積極的に進め、スーパーエンタープライズAI研究所(Superintelligence Lab)を設立した。

決算電話会見において、ザッカーバーグ氏は「今後数か月以内に最新のAIモデルを発表する」と表明した。

「我々は現在、非常に急速な成長の勢いを見せている」と彼は述べ、MetaがAI研究開発を通じて「フロンティア領域を拡大すること」を目指すと強調した。

ザッカーバーグが示した光景は、「すべての準備が整い、いよいよ大量出荷へ!」という状況である。

そして市場はこれを信じ、あるいは、今回こそMetaが本当に立ち上がるという賭けを選んだ。

決算会見の最中、Meta株価は時間外取引で一時10%以上上昇した。

02 マイクロソフトはもはや勢いがないのか?

Metaと鮮明な対照をなすのがマイクロソフトである。

マイクロソフトにとって、全員の注目はAzureクラウドコンピューティング事業に集中しており、これはAIサービスの開発・運用を行う企業からの強い需要を背景としている。

9月までの第1四半期において、マイクロソフトはAzureサービスの需要が自社の供給能力を「著しく」上回っていると述べ、当該部門の第2四半期の売上高増加率はさらに上昇すると予測した。

実際、最新の第2四半期決算では、Azureクラウド事業の売上高は前年同期比38%増となり、前四半期より若干減速した。また、マイクロソフト全体の売上高増加率も、前四半期の18%から17%へと減速した。

投資家はまた、マイクロソフトがオフィスワーカー向けAIソフトウェアツール販売の主軸となるCopilotブランド製品の成長兆しにも注目している。

今月初めにAnthropicが新たなAIツール「Claude Cowork」を発表し、高い評価を得たことから、株主らはマイクロソフト関連事業が他社に「横取り」されるのではないかと懸念を強めている。

米国株式市場の時間外取引では、マイクロソフト株価が一時8%以上下落した。

マイクロソフトは、今回のAIブームにおいて最も早く「賭け」に成功し、堂々と参入して業界を大きく揺るがした大手企業の一つである。同社はOpenAIへの大規模投資を行い、OpenAIと極めて緊密な関係を築いている。昨年7月には、マイクロソフトの時価総額が一時4兆ドルを突破した。

しかし、早めに参入したからこそ生じる悩みもある——つまり、「早期参入=早期成果要求」である。Metaがまだ試行錯誤しながら次の道を探している段階において、投資家はすでに長期間待ち望んでおり、「確固たるもの」「安定したもの」「余裕あるもの」と見られていたマイクロソフトのAI投資が、いつになっても売上高に等価な貢献を果たさないことに苛立ちを募らせているのだ。

Azureの成長率の減速について、マイクロソフトは決算会見で重点的に自社の立場を擁護した。

CFOのエイミー・フッド(Amy Hood)氏は、「もし私が第1四半期と第2四半期に導入されたGPUをすべてAzure専用に割り当てたら、我々のKPI(成長率)はすでに40%を超えていたはずだ」と述べた。

フッド氏は、マイクロソフトが直面している課題はAzureクラウドサービスの販売不振ではなく、むしろ需要が過剰であり供給が追いつかない点にあると説明した。マイクロソフトの計算資源(算力)はAzureだけでなく、Microsoft 365 CopilotやGitHub CopilotなどのAI製品にも配分されねばならず、その調整は容易ではないという。

さらに彼女は、現在のマイクロソフトの巨額支出の大部分がGPU/CPU購入に充てられていると明かし、現時点でいかに計算資源が逼迫しているかを示唆した。

また、マイクロソフトCEOのサティア・ナデラ氏は、決算会見で外部の憶測を直接否定した。一部では、競合他社の衝撃によりマイクロソフトのAIツールの利用頻度が低下しているとの噂が流れていたが、ナデラ氏は、Microsoft 365 Copilotの日次アクティブユーザー数(DAU)が10倍に増加し、有料契約比率が前年同期比160%増加、有料ユーザー数が1500万人に達したと明らかにした。

03 未来、未来、そしてまた未来

チャットGPTが今年で満4歳を迎えるにもかかわらず、大手企業は概して、AI産業の発展はまだ「初期段階」にあると強調している。

「未来」に対して、大手企業は一様に楽観的な姿勢を示している。

ザッカーバーグ氏は、AI搭載スマートグラスを次世代の主要コンピューティング端末と明確に位置付け、その転換点を、かつてスマートフォンがフィーチャーフォンを置き換えた歴史的瞬間と類比している。

今後のMetaが成し遂げるべき鍵となる飛躍は、従来の広告中心のビジネスモデルを、徐々に「個人用スーパーインテリジェンス(パーソナル・スーパーエンタープライズAI)」を核とする新しい収益構造へと再構築することである。

一方、マイクロソフトが描く未来像は、明確に「エンジニアリング」および「システム」寄りである。

ナデラ氏の語りによれば、AIは単一のヒット商品ではなく、OS、オフィスソフトウェア、開発ツール、クラウドインフラストラクチャーの各所に埋め込まれた、包括的な能力向上である。Copilotは、一度にどれだけ収益を上げられるかを証明する必要はない。それがMicrosoft 365、GitHub、Azureのユーザー定着率およびARPU(1ユーザーあたりの平均収益)を継続的に高めていけば、自然と商業化は進んでいくというのだ。

問題は、市場が「未来」に対して抱く忍耐力が、均等に配分されていない点にある。

現時点のMetaは、まだ「お金を燃やすことが許される」段階にある:広告という基盤は堅固で、キャッシュフローも豊かであり、AI投資は次世代の入り口を狙った賭けに過ぎない。

一方、マイクロソフトはすでに「答案を提出しなければならない」立場に立っている——同社はAIへの参入が最も早く、投資額も最大、物語(ナラティブ)も最も完成度が高い企業であるため、当然ながら最も早く、かつ具体的な成果を要求されているのだ。

そのため、同じ「我々はまだ初期段階だ」という一言でも、両社における意味合いはまったく異なる。

結局のところ、問題は「AIが機能するかどうか」ではなく、「時間はどちらの味方か?」ということなのである。

Metaにはまだ物語を語る余地があるが、マイクロソフトには、その物語を数字に換算する時期がすでに来ているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News