第一株へ向かう中国最大の独立系モデルメーカーの実力、能力、そして野望

TechFlow厳選深潮セレクト

第一株へ向かう中国最大の独立系モデルメーカーの実力、能力、そして野望

智譜AIは243.77億元の評価額で香港証券取引所への上場を目指す。中国最大の独立系大規模モデル企業として、その技術力は世界的にリードしているが、高額な研究開発費による巨額の赤字が続き、AIの長期的価値に対する資本市場の信頼が試されている。

243.77億元、17日に香港取引所の聴聞会を通過した智譜が公開した招股書で、同社の最新評価額を明らかにした。これは中国の大規模モデル企業の評価額を人々が初めて正確に知る機会となった。

これは適切なタイミングである。ChatGPTが業界に与えた衝撃からすでに3年が経過し、「百モデル戦争」とも呼ばれる騒然とした時期を経て、生き残った中国の大規模モデル企業は、自らの技術革新力と技術能力が他者に劣らないことを証明した後、今や資本市場への上場を目指して突き進み始めている。

「少年から成人へ」の重要な転換期において、市場は大規模モデル企業に対して、「新奇的・技術見せびらかし型」のモデル技術がどのように「実用的・適応型」の大規模モデルとしてエンドツーエンドで実装されていくのか、そのプロセスをすべての人々に納得させる説明を求めている。

「百社戦争」の中で最初に成功裏に「上陸」した企業として、智譜が提示した回答はそれほど満足できるものではない。招股書に記載された赤字額は収益成長を大きく上回っており、研究開発費もなお大幅に増加しており、「出費(burning money)」を止める兆しはない。

成熟企業であれば、このような貸借対照表では到底満足できないだろう。しかし、大規模モデルは特別なのだ。

智譤は中国で最も早く設立された独立系大規模モデル企業の一つだが、その歴史はまだ6年にも満たない。AI業界が多くの人々に熱狂を与える理由は、潜在的な将来における革命性にある。これは過去の歴史からは直接導き出しがたいものであり、変革はしばしばある瞬間に指数関数的に突然起こるものだからだ。

これが智譤の賭け、あるいはビジョンと言える。誰もが疑わないAGIの未来が到来する前に、可能な限り万全の準備を整えておきたいというのが智譤の願いである。そこには一連の複雑な選択と、市場に信じさせることも含まれる。

人々に信じさせること。それは希望に満ちた賭けなのである。

主要データ概要

智譤のコアビジネス収益は主にオンプレミス展開とクラウド展開で構成されている。前者はBtoB顧客に対する大規模モデルのプライベート展開を指し、後者はMaaSプラットフォームを通じてユーザーにモデルAPIインターフェースおよびtoken呼び出しサービスを提供することを意味する。

招股書によると、2024年の収益ベースで企業向けLLM分野において、智譤は中国最大の独立系大規模モデルベンダーかつ第2位の総合大規模モデルベンダーとなり、アリババやセンスタイムを上回り、市場シェアは6.6%である。

2022年から2024年にかけて、智譤の収益はそれぞれ0.6億元、1.2億元、3.1億元であり、CAGRは130%に達した。2024年前半および2025年前半の収益はそれぞれ0.4億元および1.9億元で、前年同期比300%以上増加した。

このうち、智譤の約85%の収益はオンプレミス展開事業から生じており、主にインターネットテクノロジー、公共サービス、通信、伝統的企業、コンシューマーエレクトロニクス、小売、メディア、コンサルティング業界などの垂直領域に分布している。

2025年前半には、マレーシアおよびシンガポール市場の貢献により、海外収益比率が急速に近12%まで上昇した。「一帯一路」戦略のもと、智譤は海外諸国における主権大規模モデルの導入を支援し、中国の大規模モデル技術の海外展開でゼロからの突破を達成した。

2022年から2024年、および2025年前半までの智譤の売上総利益率はそれぞれ54.6%、64.6%、56.3%、および50.0%であった。比較として、中国国内のソフトウェア外注企業である中国ソフトウェアの一般的な売上総利益率は30%程度であるため、智譤のオンプレミス大規模モデル展開事業の利益率は決して低くない。

なお、売上総利益率の低下は主にMaaSプラットフォーム事業の価格変動によるもので、市場の価格競争の影響を受け、智譤はさらなる値下げを強化し、より多くの顧客と利用シナリオを獲得した。

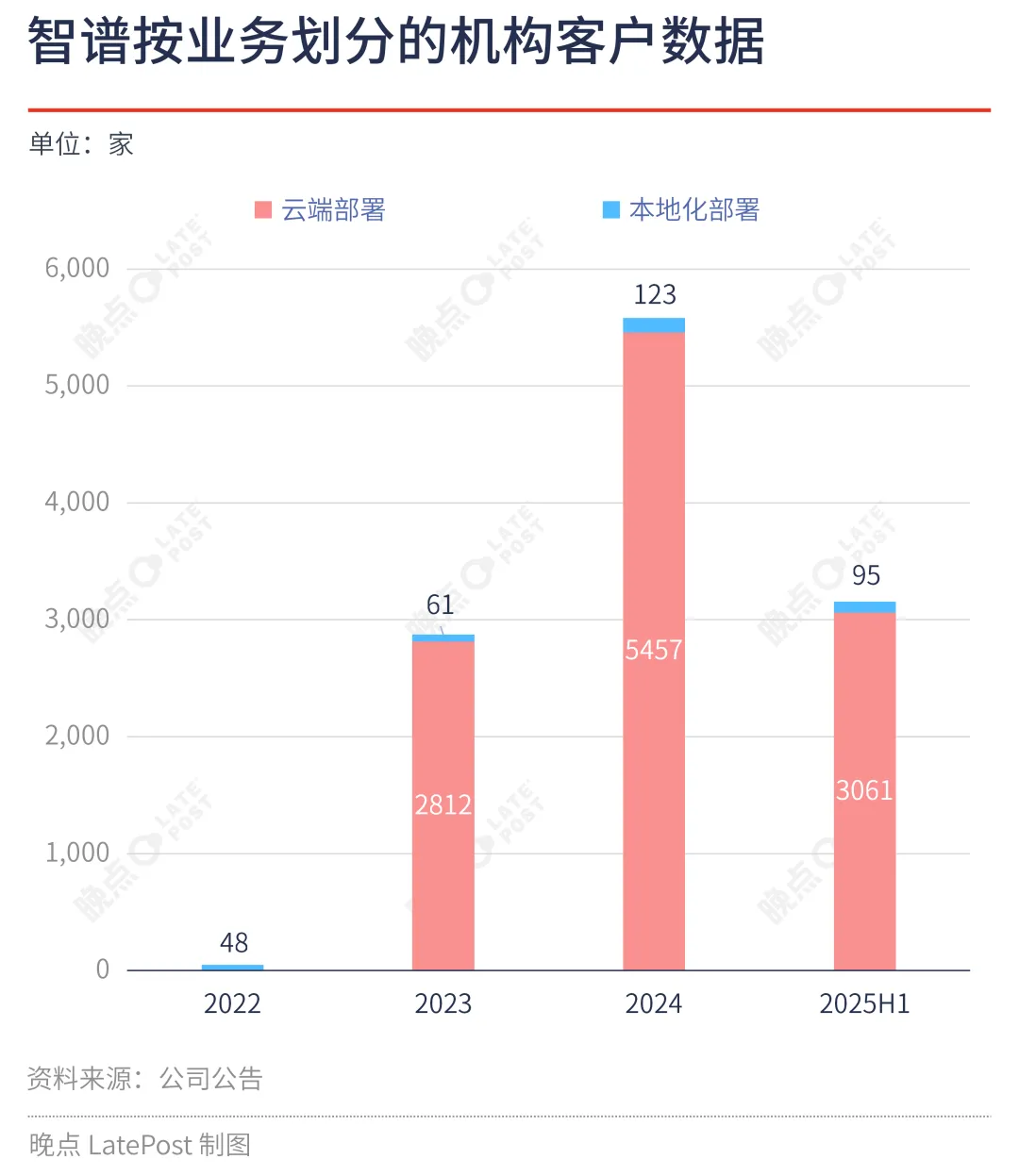

その結果、2025年前半における智譤のオンプレミスおよびクラウド展開の機関顧客数はそれぞれ95社および3,061社であり、2024年通年の機関顧客数はそれぞれ123社および5,457社であった。MaaSプラットフォーム事業の値下げは、クラウド機関顧客数の増加だけでなく、オンプレミス展開事業への集客効果も明確に発揮した。

2025年第3四半期時点までに、同社のモデルは8,000万台以上のエンドユーザー端末および450万人以上の開発者に提供され、機関顧客数は1.2万人を超え、2025年前半の0.8万人から大幅に増加した。

さらに、2025年11月時点で、智譤の日次平均token消費量は4.2兆に達した。この数字は2022年には5億であったが、これは新一代GLM 4.5/4.6オープンソース基盤モデルのリリース後の成果であり、ユーザー数およびAPI呼び出し量の直接的な反映である。

収益はあらゆることよりも重要だが、収益には忍耐が必要

智譤は、商業化収益の成長見通しについて、招股書内で「縦横戦略」というフレーズを導入している。

縦方向では、MaaSプラットフォーム事業の値下げと規模拡大により、幅広いユーザーと利用シナリオを獲得し、多数のユーザーがオンプレミス展開事業へと引き寄せられる。この「MaaSによる集客+オンプレミスでの収益化」モデルにより、顧客とビジネスの循環が初步的に構築される。

横方向では、OpenAIやAnthropicと同様に、智譤のMaaSプラットフォームは極めて柔軟かつスケーラブルな特徴を持つ。従来の重厚なカスタマイズプロジェクトとは異なり、智譤は、収益の大部分を占める企業向けMaaSプロジェクトが提供するのはより汎用的なモデル能力であり、そのためtoken呼び出し量の規模拡大をより迅速に実現できると指摘している。

縦方向の顧客循環モデルと横方向の汎用ソリューションの能力拡張により、中国で収益規模最大の独立系モデル企業という地位が強化される。これが智譤が期待する商業的相乗効果であり、MaaSプラットフォーム事業の収益規模はおそらく超過成長を遂げると予想される。智譤の予測によれば、将来、オンプレミス展開事業とクラウド事業の収益比率は五分五分になると見込まれている。これに伴い、毛利の犠牲を払う覚悟がある。オンプレミス案件の高毛利とは対照的に、クラウド事業の毛利は低い。これは大量のコストが計算資源の調達にかかるためであり、MaaS戦略的値下げの必然的帰結でもあり、短期間で市場シェアを確保するために避けられない妥協である。

モデルこそが製品であり、製品こそが成長である

大規模モデル業界では「モデル即ち製品(Model as Product)」という言葉が流行している。これは非常にシンプルな第一原理に基づくもので、ユーザーは最も優れたモデルに支払いを行い、モデル構築そのものが極めて競争力のある製品を作り出すプロセスなのである。

これがMaaSの核心的な成長論理を形成している。今年下半期に智譤が新たにリリースしたGLM 4.5/4.6基盤モデルは、推論、コーディング、エージェント機能を単一モデル内でネイティブに統合した初の事例である。特にコーディング分野では、Code ArenaにおいてGLMはAnthropicおよびOpenAIのモデルと並んでトップに位置しており、リリース後、MaaSプラットフォームのAPI呼び出し量は指数関数的に増加した。

前述の「縦横戦略」と同様に、強力なモデル製品はデータフライホイール効果を引き起こす可能性があり、これは大規模モデル競争において最も理想的な護城河となる。智譤の商業化目標は、最新モデル、API、開発ツールを含む完全なプラットフォームの中で実現される。MaaSはAI時代の「OS級」インフラストラクチャーとして、個人、中小開発チームから大企業に至るあらゆる規模の組織や産業にサービスを提供する。この完全なプラットフォーム上には、納品担当者はおらず、製品責任者(Product Manager)だけが存在する。

智譤の招股書のデータによると、MaaSには290万人以上の企業およびアプリケーション開発者がおり、国内で最も活発な大規模モデルAPIプラットフォームの一つである。現在、中国のトップ10インターネット企業のうち9社が智譤のGLM大規模モデルを利用している。その中で、GLM Codingパッケージ(開発者が月額課金で利用する標準化された大規模モデル製品)は、リリースから2か月で有料開発者が15万人を超え、年間継続収益が急速に1億元を超えた。

最強モデルの代償

ユーザーは最強のモデルに支払いを行う。智譤はこの判断のために支払った代償が、招股書に明確に示されている。

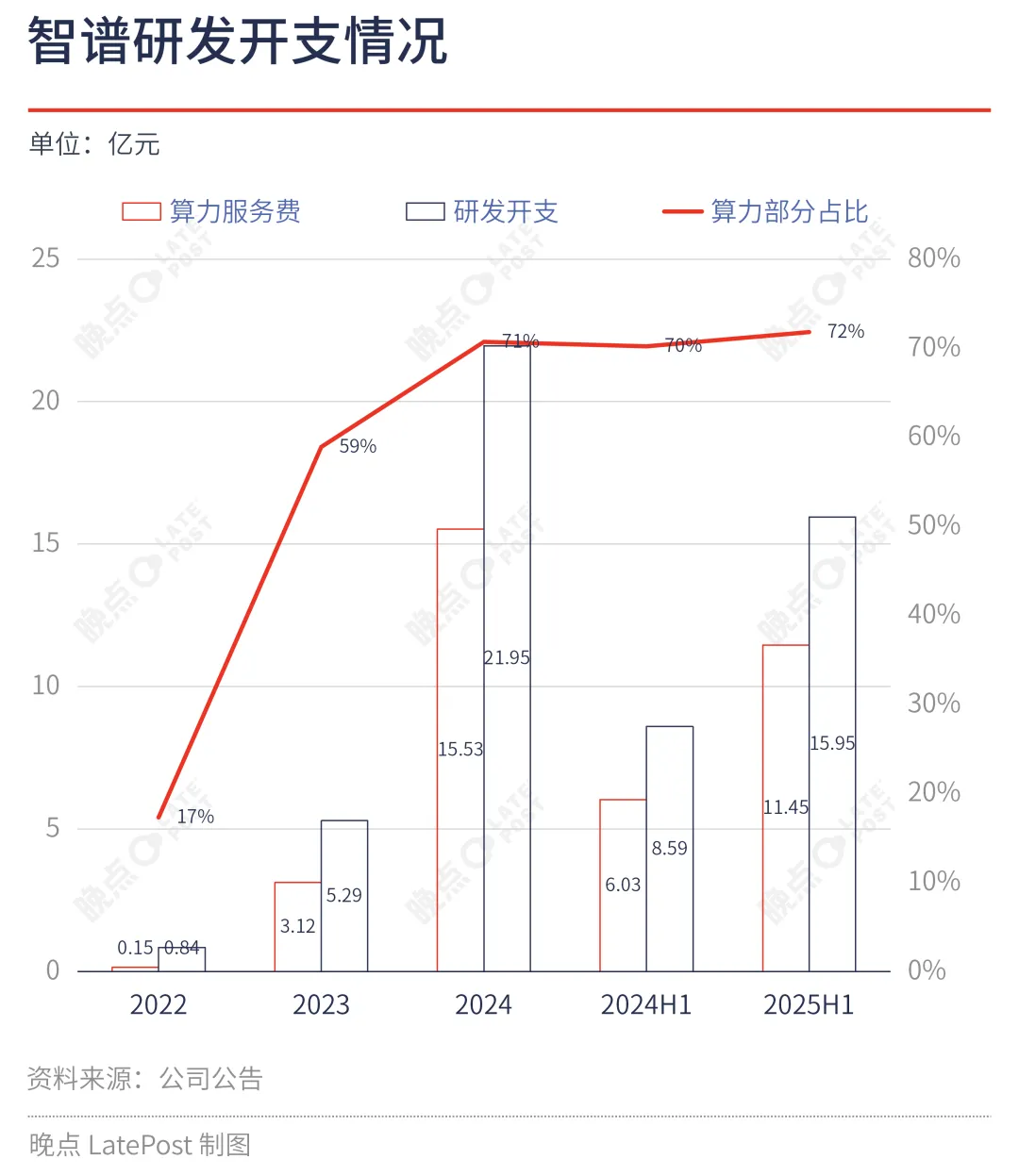

2022年から2024年、および今年上半期における智譤の調整後純損失は、それぞれ0.97億元、6.21億元、24.66億元、および17.52億元であり、研究開発費はそれぞれ0.8億元、5.3億元、22.0億元、および15.9億元であり、圧倒的な割合を占めている。

智譤は、計算資源サービス費用が研究開発費に占める割合が当初の17%から急速に70%以上に上昇したと指摘しており、これは研究開発コストの多くが計算資源の購入に使われており、MaaSプラットフォームの呼び出し量の急激な増加と同期していることを意味する。

一方で、極めて高い研究開発投資は、智譤の冷静な戦略的選択である。事前学習基盤モデルの能力自体が極めて計算資源を消費するものであり、AGIの発展段階が進むにつれて、エージェントの総合的表現力を向上させるためにさらに多くの応用モデルを派生させる必要がある。これにより、基礎モデル能力における比較優位性を確立し、より多くの開発者と顧客を引きつけることができる。

他方で、中長期的には、大手テック企業による大規模モデルを巡る競争が冷え込むことはなく、これは中短期的には終点がなく、順位争いが極めて厳しいレースである。常にトップ陣営に留まらなければ、市場の承認を得ることも、資本の集中も受けられない。

したがって、「走りながら補給する」ことが唯一の選択肢なのである。

2000年代初頭のインターネットバブルとは異なり、大規模モデル競争の参加者は皆、長期的な出費が良い商業ストーリーとは言えないことを理解しているが、それが市場の普遍的な共通認識でもあることを知っている。モデル能力と市場規模が劇的に変化している状況下では、まずテーブルから離れないことが最優先である。人々がAIによってもたらされる体系的変革、そして兆ドル規模の市場空間の創造を展望するとき、智譤はより大きな市場空間がさらなる収益成長の機会と顕著なスケールメリットを生み出すと賭けている。強力な基盤モデル能力とMaaSビジネスモデルはいずれも高いマネーマルチプライヤーを内包しており、これはAIゲームに参加するすべての人が行う算術問題なのである。

出費は、AI主導の未来において智譤が一席を占めることを確実にするための試みなのである。

専門性、集中力、忍耐力の隠れた代償

AGIは長い角力の戦いであり、智譤のCEO張鵬の言葉を借りれば、「短距離走のスピードでマラソンを走る」ようなものだ。この矛盾した表現は、智譤の二面性を同時に説明している。技術に対する忍耐強さを示すとともに、資本化を選択した理由も説明している。

清華大学コンピュータサイエンス学科の知識工学研究所から派生し、智譤は2019年に正式に設立された。基盤大規模モデルの基礎アーキテクチャからスタートし、国内で複数の「初のモデル」を率先してリリースし、一連の国産オリジナルモデル群を蓄積してきた。

今年7月にリリースされた基盤モデルGLM-4.5を例に挙げても、フロスト&サリバンの資料によると、GLM-4.5は世界的に以下のリードを達成している。

2025年7月に実施された12の業界標準ベンチマークテスト1の評価結果によると、GLM-4.5は世界第3位、中国第1位、世界のオープンソースモデルでは首位にランクインした。

2025年9月、検索拡張生成(RAG)分野におけるLLMハルシネーションランキングによると、GLM-4.5のハルシネーション率は世界で第2に低く、中国で最も低い。

GLM-4.5のリリース以降、智譤はOpenRouterにおけるtoken消費量が継続的に世界トップ10および中国トップ3に位置している。

同期間、智譤のOpenRouterにおける有料API収益はすべての国産モデルの合計を上回った。

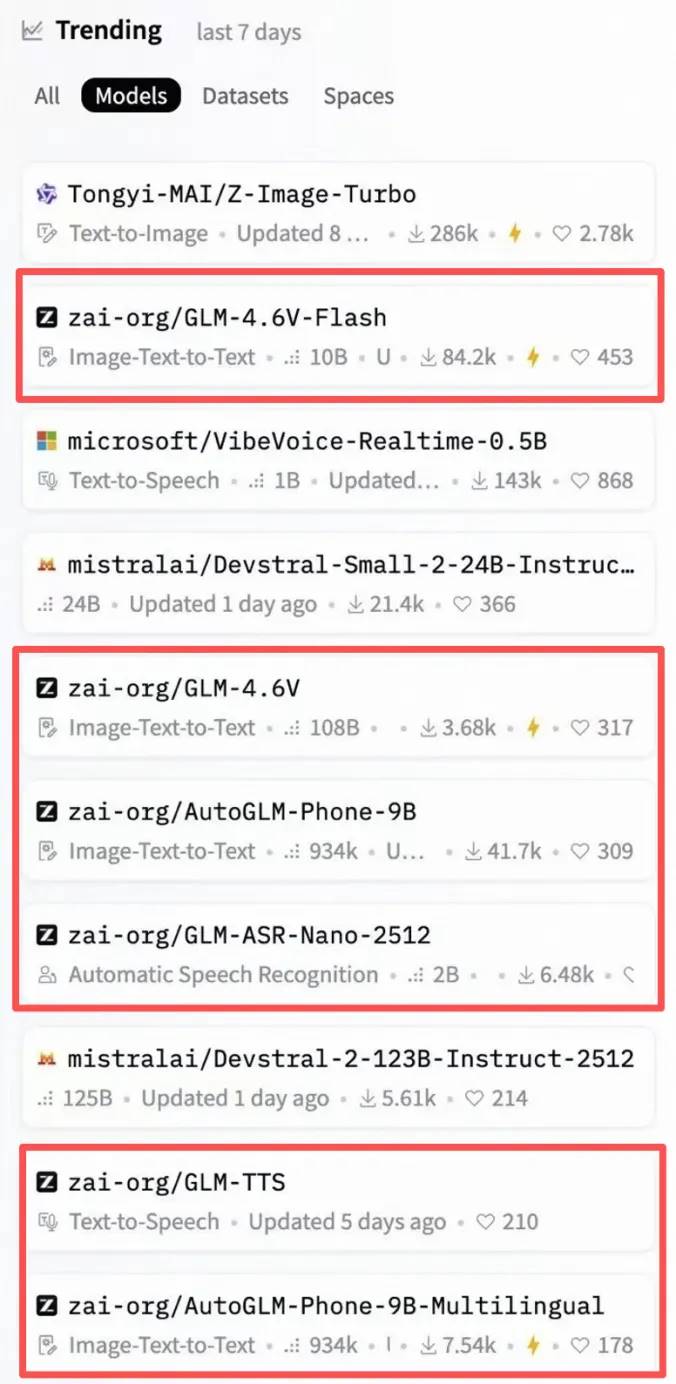

12月の第2週、智譤は5日連続でGLMのマルチモーダルおよびエージェントシリーズモデルをオープンソース化し、Hugging FaceのTrendingランキング上位10件中、5件を独占した。

ここには、ユーザーのスマートフォン操作を代行できるAutoGLMだけでなく、GLM-4.6Vマルチモーダル大規模モデル、GLM-ASRシリーズ音声認識モデル、GLMTTS産業用音声合成システム、およびビデオ生成のコア技術成果も含まれている。一見すると、この行動は商業化と収益力の強調とは正反対のように見えるが、上場を控えた敏感な時期に智譤のオープンソース戦略は、技術を中心とするAI企業としての強いビジョンを示している。AI技術スタック全体とオープンソースコミュニティの繁栄を推進することは、時期を問わず行われるべきことなのであり、AI企業が技術競争から資本運営へと移行する重要なフェーズであっても変わらない。

まさにこの気質が、当初智譤が中国の「最もOpenAIらしい企業」と称された理由なのである。

最近OpenAIがSoraビデオ生成モデルなどを含む複数の非コアプロジェクトを一時停止し、8週間にわたり全てのリソースを最も重要なChatGPTの性能およびユーザーエクスペリエンスの向上に集中投入したことで、両社は再び同じモデル製品戦略に戻ってきた。つまり、モデル能力そのものが決定的であり、他のすべての事項はそれに道を開くべきだということである。

唯一重大な違いは、米中のAI企業の評価額に巨大な格差があることだ。OpenAIの超高評価額と継続的な資金調達により、上場しなくてもモデル開発に継続的に資金を投入できるのに対し、中国の大規模モデル企業の評価額は桁違いに低く、智譤ですらその中で最も優れた企業の一つに過ぎない。設立から6年間で、智譤は8回以上の資金調達を実施し、累計調達額は83億元を超える。

今、智譤はさらに広大な市場を通じてより十分な資金を調達する必要がある。そして、資本市場の反応は、智譤を代表とする独立系大規模モデル企業の真価を確認し、中国全体の大規模モデル産業に包括的な価格付けを行うことになる。

未来をかけた戦い

中国の資本市場には、独立系大規模モデル企業の参考銘柄がまだ存在しない。大規模モデルを巡る激しい競争に関するさまざまな疑問は、依然として市場に漂っている。技術系企業の成長段階では、財務的収益性指標でその基本的状況や成長可能性を測ることは基本的に無効である。こうした企業の商業的価値や成長ロジックを測る尺度は、収益実績、製品能力、市場規模、ビジネスモデルといった複雑な次元と、何よりも「未来への期待」である。

技術楽観主義者は、人工知能が描く未来を強く信じている。智譤が公開した招股書から2日後、もう一つの大規模モデル企業MiniMaxもまた招股書を公開した。どちらが先に上場を果たすかにかかわらず、いずれにせよ人工知能の発展史上に深远な影響を残すことになるだろう。

AIは生産性と社会変革に関する知能の無限の戦いであり、今、戦いは始まったばかりである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News