香港証券取引所の新通達がポジティブなシグナルを発信:取引所が板情報の共有を可能に、市場の流動性が飛躍的に向上する可能性

TechFlow厳選深潮セレクト

香港証券取引所の新通達がポジティブなシグナルを発信:取引所が板情報の共有を可能に、市場の流動性が飛躍的に向上する可能性

本稿は、SFCのASPIReロードマップが示す道筋を背景として、新たな通達の発出が暗号経済の規制ガバナンスにおいて持つ意義について考察する。

執筆:Fintax

1. はじめに

2025年11月3日、「香港フィンテックウィーク」が盛大に開催されている最中、香港証券先物取引委員会(以下SFC)は、画期的な意義を持つ2通の監督通達——「暗号資産取引プラットフォームにおける流動性共有に関する通達」と「暗号資産取引プラットフォームの製品・サービス拡大に関する通達」——を同時に発表した。これらの通達では、規制要件を満たし事前に書面による承認を得た場合、ライセンスを持つ暗号資産取引所は海外の規制対応プラットフォームと板情報(オーダーブック)を共有して流動性を統合でき、またプラットフォームの製品・サービス範囲を拡大し、プロフェッショナルインベスターに対して短期仮想資産などを提供できるようになると明記している。この政策決定が世界中の数万にのぼるフィンテック専門家が集うイベント期間中に発表されたことから、その戦略的意図は明らかである。すなわち、香港はかつてない決意をもって、暗号資産を国際金融センターとしての地位を確立するための鍵となる手段として位置づけているのだ。本稿では、SFCが示したASPIReロードマップの枠組みを背景に、新たな通達が暗号経済の規制ガバナンスにおいて持つ意味を考察するとともに、今後のプラットフォーム、投資家、市場構造などへの潜在的影響について議論する。

2. 通達内容の解説

2.1「暗号資産取引プラットフォームにおける流動性共有に関する通達」

「暗号資産取引プラットフォームにおける流動性共有に関する通達」は、コンプライアンスを前提に市場の流動性を高めることに焦点を当てており、主にライセンスを持つ仮想資産取引プラットフォーム(VATP)が海外の関連プラットフォームと板情報を共有し、より規模が大きく深さのあるグローバル流動性プールを形成することを許可している。これにより価格発見機能の改善、取引効率の向上、地域間価格差の縮小が期待される。

この通達では、DVP(代金決済と引き渡しの同時決済)方式の採用、日次決済、補償メカニズムの設置、顧客の暗号資産の安全な保管などの厳しい決済リスク管理が強調されており、プラットフォームには法的拘束力を持つ板情報共有ルールの策定、クロスボーダー協力型の市場監視体制の構築を求めている。また、顧客(特に個人投資家)に対して本サービスを提供する前に、関連リスクを十分に開示し、明確な参加意思確認を得なければならない。

さらに、プラットフォームは事前に証券会に承認申請を行い、ライセンスに相応の条項および条件を付加する必要がある。この通達の核心は、ライセンスを持つ仮想資産取引プラットフォーム運営者が適格な海外プラットフォーム運営者と板情報を統合し、共有流動性プールを形成することで、クロスプラットフォームでの約定および取引執行を実現できるようにすることにある。このメカニズムでは、DVP決済方式の採用、当日内決済および未決済取引上限のモニタリングが求められ、香港に上限規模以上の準備基金および保険または補償措置を設けて決済資産リスクに対応しなければならない。市場監視は統一的に実施され、証券会に即時で取引データおよび顧客データを提供できる体制を整える必要があり、一般投資家に対しては十分なリスク開示を行い、顧客の選択参加確認を得ることが必須である。

2.2「暗号資産取引プラットフォームの製品・サービス拡大に関する通達」

「暗号資産取引プラットフォームの製品・サービス拡大に関する通達」は、プラットフォームが提供可能な製品・サービスの範囲拡大に焦点を当てており、「デジタル資産」の範囲を暗号資産、ステーブルコイン、トークン化証券まで含むと明確にし、資産上場要件の緩和も行っている。例えば、プロフェッショナルインベスター(PI)向けに提供する暗号資産に対する12か月の実績記録の要件を撤廃し、すでに規制当局からライセンスを得たステーブルコインについては個人投資家にも直接発行することを許可している。

また、プラットフォームのライセンス条件の改正も提案しており、VATPがデジタル資産関連投資商品およびトークン化証券の販売に参加でき、プラットフォーム上で取引されていないデジタル資産(トークン化証券を含む)の保管サービスを提供できることとした。ただし、技術、セキュリティ、監視、AML(マネーロンダリング防止)要件を満たすことが条件である。この通達は「製品の多様化」に重点を置いており、プロフェッショナルインベスター向けに提供する暗号資産(ステーブルコインを含む)に対する12か月の実績記録要件を撤廃し、ライセンスを持つステーブルコイン発行体が発行するステーブルコインについては個人投資家にも販売を許可している。また、プラットフォームは現行法規を遵守する限り、トークン化証券およびデジタル資産関連投資商品の販売が可能となり、関連法人を通じて上場取引されていないデジタル資産の顧客向け保管サービスも提供できる。

3. なぜ通達を発出したのか:戦略的継続と市場への対応

3.1 戦略的継続:ASPIReロードマップの推進

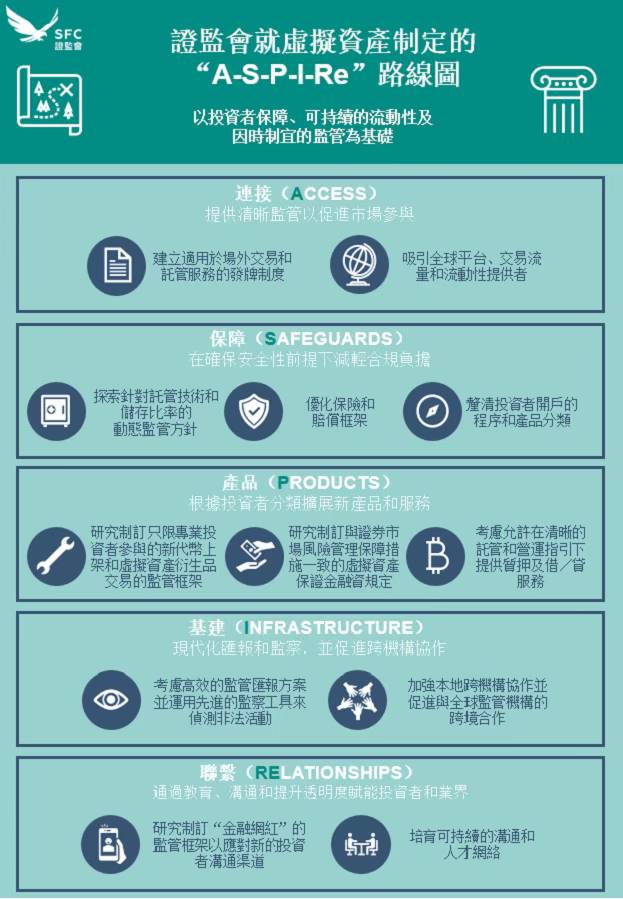

2通の通達発表は孤立した政策措置ではなく、SFCが2025年2月19日に発表した「ASPIRe」ロードマップの制度的実行と位置づけることができる。このロードマップは5つの柱——Access(市場アクセス)、Safeguards(安全確保)、Products(製品開発)、Infrastructure(インフラ整備)、Relationships(業界協力)——を枠組みとして、香港の暗号資産市場における長期的な規制方向を明確にしたものである。

具体的に対応を見ると、「暗号資産取引プラットフォームにおける流動性共有に関する通達」は、ASPIReロードマップのAccessの柱に応えるものであり、香港と海外の流動性接続を強化し、市場効率を高めるとともに、香港の投資家に深く広いグローバル流動性を提供することを目指している。「暗号資産取引プラットフォームの製品・サービス拡大に関する通達」は、Productsの柱に対応し、さまざまな投資家の多様なニーズに応えつつ、リスク管理と投資家保護を両立することを目指している。

SFCの行政長官である梁鳳儀氏は、フィンテックウィークの関連フォーラムで、香港は当初、投資家保護を中心に据えたライセンス付き暗号資産取引プラットフォームを中心とする閉鎖型エコシステムから、徐々に「地元市場をグローバル流動性と接続する重要な段階」へと進化していると指摘した。この仕組みにより、ライセンスを持つプラットフォームは海外の関連プラットフォームと板情報を共有でき、香港の投資家はグローバル流動性を利用できるだけでなく、それらの流動性が香港の仮想資産市場に投資されることも促進できると述べた。

ASPIReロードマップ図(出典:香港証券先物取引委員会)

3.2 市場の流動性問題への対応

SFCが2通の通達を発出した2つ目の理由は、香港の暗号市場が抱える流動性問題への対応である。

香港国際新経済研究院執行董事の付饒氏によれば、香港の暗号資産市場は長年、切り離せない2つの現実的課題に直面している。1つ目は、地元プラットフォームの取引量が低く、板情報が薄く、多くのトークンが価格は見えるものの取引が成立しないこと。2つ目は、国内外の価格差が頻繁に発生し、同じ資産でも香港と海外の大手プラットフォームとの間に明らかな価格差やスリッページが生じることである。これは投資家の体験を損ねるだけでなく、香港が価格設定ハブとしての信頼性を損なう要因にもなっている。通達に盛り込まれた流動性共有メカニズムは、まさにこの痛点への制度的対応であり、単なる市場の自発的行動ではなく、規制枠組みを通じて流動性不足と価格差という2大課題に対処しようとするものである。香港市場にとって、価格発見はもはや限られた地元の小さなプール内に限定されず、規制された仕組みのもとでグローバル主流の流動性プールに接続されるため、価格差は自然に縮小され、取引量もグローバルな実勢に近づいていくだろう。

より深い視点から見ると、今回の2通の通達発表は、香港の暗号資産規制が「門番」から「エンパワーメント」へと転換したことを象徴している。新しい規則は単に制限を設けるのではなく、機関が暗号資産活動に参加するためのコンプライアンス上の道筋を積極的に整備している。リスクを遮断するだけでなく、イノベーションを導き、グレーゾーンを規制枠組みの中に取り込もうとしている。付饒氏の見解によれば、香港の規制当局は単純に開放するのではなく、リスクをコントロール可能な範囲内で条件付きでゲートを開くのである。板情報共有メカニズムの設計には、いくつかの明確な「レッドライン」が存在する。ライセンスを持つ機関とのみ提携し、監視可能な枠組み内でのみデータ共有を行い、「代金決済と引き渡し同時」(Delivery-versus-Payment, DvP)という決済ロジックのもとでのみ資産を同期させる。こうした取り決めにより、クロスボーダー協力によって生じ得る法的・技術的・カウンターパーティリスクを、検証可能かつ責任追及可能な規制の閉ループ内に封じ込めているのである。

4. 香港暗号市場への影響

4.1 デジタル資産ハブとしての信頼の再構築

規制当局の視点から見ると、2通の通達発表は香港が掲げる「同じ業務、同じリスク、同じルール」という核心的規制原則を体現している。SFC仲介部門執行董事の葉志衡博士は、新ロードマップが投資家保護、持続可能な流動性、柔軟な規制という核心原則を貫き、新興暗号資産市場の課題に正確に対応していると強調した。

注目に値するのは、SFCが2通の通達を通じて市場発展を促進する一方で、厳格なリスク管理要求も強調している点である。流動性共有メカニズムでは、海外の関連プラットフォームがFATF勧告およびIOSCOの暗号資産政策勧告と整合する規制枠組みを既に構築し、地元規制当局の継続的監督を受けていることが求められる。決済メカニズムにおいては、全額前払い、DVP、日次決済などの措置が要求され、投資家保護の観点からは、顧客補償準備基金および保険措置の設置が義務付けられている。

同時に、SFCはAML規制の強化を継続している。2025年11月17日に発表された重要な通達では、ライセンスを持つ法人および暗号資産取引プラットフォームに対し、階層化取引活動の兆候を示す疑わしい資金移動に対して警戒を怠らず、マネーロンダリング行為を防止するよう促している。また、警察と連携して「24時間365日止払」メカニズムを構築し、仮想資産犯罪の検知・防止能力を全面的に向上させている。

4.2 機会と課題が共存する投資環境の形成

プラットフォームおよび関係者にとっては、2通の通達がもたらす最大のメリットは事業拡大の可能性が大幅に広がったことである。製品拡大通達により、プラットフォームは新興トークンやステーブルコインを迅速に上場でき、トークン化証券やデジタル資産関連商品の販売が可能になり、保管ビジネスの開拓も進められる。流動性共有通達は、取引深度と効率の向上、ユーザー体験の改善につながる。

しかし、コンプライアンスコストの増加も無視できない課題である。流動性共有に参加するには、複雑なクロスボーダー決済システム、統一された市場監視計画、準備基金メカニズムなどを構築する必要があり、プラットフォームの技術力、資金力、コンプライアンス水準に対してより高い要求が課される。

業界エコシステムの観点から見ると、2025年の香港暗号通貨業界は顕著な融合傾向を示している。伝統的金融機関が積極的に暗号ビジネスを取り入れており、40社以上の証券会社、35社以上のファンド会社、10社の大手銀行が暗号資産関連業務に参入している。Crypto Native文化、インターネット金融文化、伝統的金融文化という3つの文化の摩擦と融合が、香港の暗号業界特有のエコシステムを形成しつつある。

5. 結論と展望

SFCの2通の通達発表は、香港の暗号資産規制が新たな段階に入ったことを象徴している。これは地元市場の流動性問題への制度的対応であるとともに、グローバルなデジタル資産競争の中で制度的優位性を獲得するための戦略的措置でもある。

一方で、SFCと金融管理局(HKMA)は、伝統的金融とブロックチェーン技術の深層的融合を推進している。HKMAが発表した「フィンテック2030」ビジョンでは、金融のトークン化を促進し、資産のトークン化を率先して実証していくとしている。e-HKDパイロットプロジェクトも着実に進行しており、トークン化資産の決済、プログラマブルペイメント、オフライン支払いという3つの主要な応用シナリオに重点を置いている。他方、グローバルな視点から見ると、香港、シンガポール、UAEなどの市場の規制枠組みはますます類似する方向に向かっている。EUのMiCA法案、ドバイのVARA制度、香港のVASPライセンス制度は、いずれも投資家保護、AMLコンプライアンス、市場の誠実性を重視するという点で、基本原則が近づきつつある。香港は国際基準との整合を進めることで、グローバルなデジタル資産規制の調整においてより重要な橋渡し的役割を果たすことが期待される。

将来を見据えると、製品・サービスのさらなる拡大、ステーブルコインエコシステムの加速的発展、伝統的金融とWeb3の深層的融合が進む中、香港は真に東と西をつなぐグローバルなデジタル資産ハブになる可能性を秘めている。SFCの葉志衡博士が述べたように、「香港は小さな漁村から今日の世界的な金融センターへと発展してきた。我々は仮想資産市場においても同様の成果を収める能力を持っている。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News