香港の暗号資産新规制が到来、CRP-1および市場への影響を詳説

TechFlow厳選深潮セレクト

香港の暗号資産新规制が到来、CRP-1および市場への影響を詳説

CRP-1は国際的な規制基準と整合することを目指し、イノベーションの発展とリスク管理を両立させる規制体制を構築することで、銀行業界が暗号資産関連業務に参加するための明確な指針を提供する。

執筆:シャオ・サ法律チーム

技術革新の波に後押しされ、世界の暗号資産市場規模は急速に拡大している一方で、価格の激しい変動やマネーロンダリングなど一連のリスク問題も浮き彫りになり、効果的な規制の必要性が特に切実となっている。2025年9月、香港金融管理局(HKMA)は地元銀行業界に対し、「銀行業監督政策ハンドブック」(SPM)の新モジュールCRP-1「暗号資産の分類」に関する意見募集原案を発出。国際的な規制基準との整合を目指し、イノベーションの発展とリスク管理の両立を図る規制体制を構築することで、銀行業界が暗号資産関連業務に参加するための明確な指針を提供することを目的としている。

以下、シャオ・サチームがCRP-1の新たな要件を詳しく解説し、他の国・地域の規制政策と比較するとともに、これらの変化が我々投資家にどのような影響を及ぼすかについて考察する。

01 香港CRP-1新規制の核心内容の解説

(一)基本的定義:規制範囲と適用対象

CRP-1新規制はまず、暗号資産の規制範囲を明確に定め、今後の実施の基礎を固める。具体的には、暗号資産を次のように定義している:主に暗号技術および分散台帳技術(DLT)または類似技術に依存しており、支払いまたは投資目的、あるいは商品・サービスの取得に使用されるもの。ただし、中央銀行が発行するデジタル通貨(CBDC)はこの範囲外とされ、暗号資産の定義を正確にしつつ法定デジタル通貨と区別することで、過剰な規制を回避している。

規制対象としては、香港に所在するすべてのライセンス保有金融機関、すなわち正規銀行、限定ライセンス銀行、および預金取扱会社が含まれる。これらは香港金融システムの重要な構成部分であり、これらの機関が行う暗号資産関連業務は金融安定に直接影響するため、規制対象とすることでリスクを源流から管理できる。

リスク管理の観点では、「一つ残らず」という戦略を採用。銀行自身が保有する暗号資産、顧客のために保管・取引を行うことによるリスク、また金融デリバティブを通じて間接的に関与するリスクまでも、すべて管理対象とする。これにより、金融機関が抜け道を利用して規制を回避できないようになり、すべての暗号資産関連リスクが厳格に管理される。

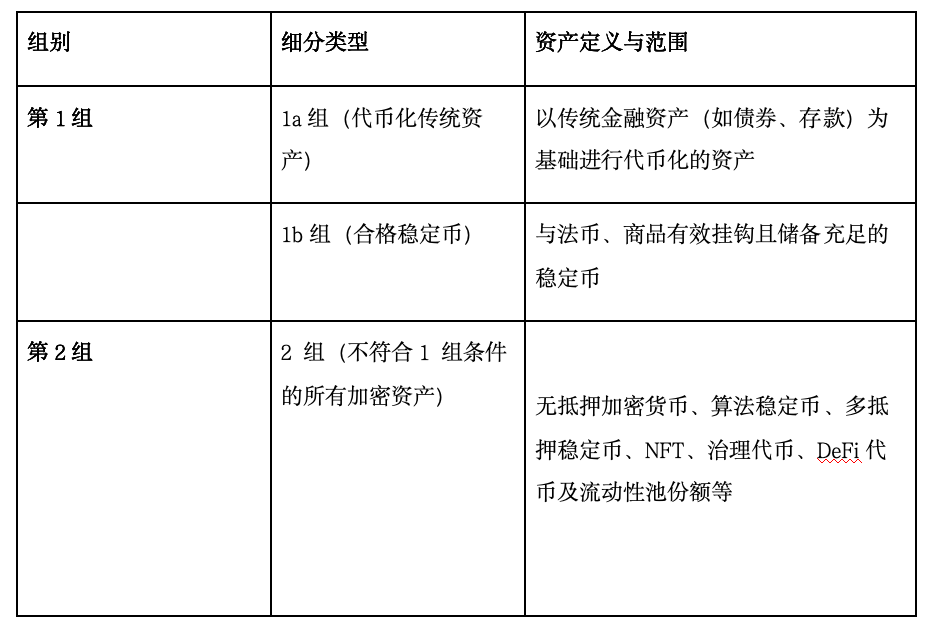

(二)主要な分類

リスクの段階的分類はCRP-1新規制の中心的論理であり、リスク緩和能力に基づき、暗号資産を第1グループ(低リスク)と第2グループ(高リスク)に分類する。以下の表を見れば、その主要な分類が一目瞭然となる。

02 CRP-1と国際規制(BCBS基準)の整合性と相違点

(一)BCBS基準の核心的論理

バーゼル銀行監督委員会(BCBS)は国際銀行業界の規制を担う中枢機関として、2022年12月に『暗号資産リスク暴露の慎重な取り扱い』を発表し、2024年7月には『暗号資産基準の改正』を公表。これにより、グローバル統一の暗号資産規制枠組みを構築した。その核心的論理は「リスクの段階的分類、慎重な管理」と要約できる。

規制目的において、BCBS基準は「暗号資産リスクの防止と銀行の自己資本の十分性の確保」を最重点とし、暗号資産リスクが従来の銀行体系に波及することを防ぎ、世界的な金融安定を維持することを目指している。主要な枠組みとして、BCBSは暗号資産をリスクに応じて「グループ1」と「グループ2」に分類し、高リスク資産に対して厳しい自己資本要件を設定するとともに、グローバルな規制の協調を推進し、規制裁定(レギュラトリーアービトラージ)を防ぐ。

BCBS基準の策定は、世界の暗号資産市場の急速な成長とリスク蓄積に端を発し、国際的に活動する銀行に統一された規制基準を提供し、「金融安定」と「責任あるイノベーション」のバランスを取ること、また各国規制当局に参考となるフレームワークを提示することが目的である。

(二)CRP-1とBCBSの整合性

CRP-1新規制は、BCBS基準と多くの重要な点で一致しており、香港が国際金融センターとしてグローバル規制の流れに着実に追随している姿勢を示している。

資産分類の観点では、CRP-1は暗号資産を「第1グループ」「第2グループ」に分け、BCBSは「グループ1」「グループ2」と分類しているが、どちらも分類の核心基準は「資産のリスク管理能力」にある。例えば、規制遵守型ステーブルコインのようなリスクが低く信頼性の高い資産は、BCBSでは「グループ1」に属し、CRP-1では「第1グループ」に該当する。両者とも、こうした資産には明確な法的根拠とリスク管理措置が求められる。また、リスクの高い資産については、いずれも金融機関がどれだけの自己資金を準備すべきかを厳しく規定することで、「リスクが高い=規制が厳しい」という原則を体現している。

資金管理要件についても、CRP-1は基本的にBCBSの慎重管理の考え方を踏襲している。BCBSは、特定の高リスク暗号資産について、金融機関が資産価値の1250%相当の資金を準備するよう要求しているが、CRP-1も「2bグループ」資産に対して同じ基準を適用。また、流動性の高い暗号資産については、BCBSが規制対象取引所での取引と一定の市場規模到達を要求するのに対し、CRP-1も「2aグループ」資産について同様に、規制下の取引所での取引を義務づけ、時価総額と取引量のハードルを設けることで、投入資金と資産リスクの適切なマッチングを確保している。

さらに、CRP-1とBCBSはともに包括的な規制の重要性を強調しており、銀行自身が保有する暗号資産だけでなく、顧客サービスに関連する資産、さらには間接的に関係するリスクもすべて規制対象とし、「グレーゾーン」の発生を防ぎ、グローバルな統一規制の実現を目指している。

03 CRP-1新規制が暗号資産ユーザーに与える具体的な影響

CRP-1新規制の施行により、銀行の暗号資産関連業務が大幅に調整され、投資家の取引・保管方法および利用手段に直接的な影響が出る。

まず取引選択肢について、取引可能な資産とチャネルが「縮小」する。高リスクの2bカテゴリ資産(一部のNFTやガバナンストークンなど)は銀行での取引ができなくなり、他のプラットフォームに頼らざるを得なくなるが、こうしたプラットフォームは信頼性に欠ける可能性がある。一方、第1カテゴリの規制遵守資産は安全だが、選べる種類が限られる。2aカテゴリ資産はライセンスを持つ取引所でのみ取引可能となり、口座開設審査がより厳格でハードルも高くなる。また、資産の安全性については、新規制により預託がより安全になり、万一プラットフォームが破綻しても優先的に資金回収できる可能性が高まるが、反面、マネーロンダリング対策の要件が厳しくなり個人のプライバシー空間が狭まり、さらに資産ごとの価格変動特性も異なってくる。

2bカテゴリのNFTやガバナンストークンなどを保有する方には、香港金管局の監督下にある、あるいは国際的な規制適合資格を持つプラットフォームを優先的に選ぶことをお勧めする。また、すべての資産を一つの場所に集中させない分散管理が重要だ。第1カテゴリの規制遵守資産を好むユーザーは、銀行の安全性を享受できるが、選択肢の少なさを受け入れる必要がある。2aカテゴリ資産を取引する方は、取引所の厳しい審査に対応するため、身分証明書や銀行カードなど必要な書類を事前に準備しておくべきである。いずれの資産を保有する場合でも、投資ポートフォリオの見直しが必要となり、銀行の手数料変更にも注意を払い、新規制によるセキュリティ向上の恩恵を受けつつ、プライバシー保護と操作の利便性のバランスを取ることが求められる。

最後に

以上から、香港CRP-1新規制は暗号資産の規制分野において顕著な先見性を示しており、業界の発展とリスク管理に新たな視点と方向性を提供していることがわかる。

シャオ・サは、香港の暗号資産規制が動的な最適化と深化した実践の段階に入ると認識している。今後、規制当局は国際的な動向に引き続き注目し、越境規則の協調を強化すべきである。業界関係者は恒常的なコンプライアンス連携メカニズムを構築すべきである。香港がCRP-1を契機として、規制テクノロジーを整備し、投資家保護とイノベーションのバランスを図り、世界の規制モデルケースを確立することを期待したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News