「犯罪周期」から価値回帰へ、2026年の暗号資産市場における4つの機会の展望

TechFlow厳選深潮セレクト

「犯罪周期」から価値回帰へ、2026年の暗号資産市場における4つの機会の展望

市場が必要としている「浄化」のさなかにあり、暗号資産エコシステムはこれまで以上に、さらには10倍も優れたものへと進化するだろう。

著者:Poopman

翻訳:TechFlow

Ansemは市場が天井を打ったと発表し、CTは今回のサイクルを「犯罪」と呼んでいる。

高FDV(完全希釈時時価総額)で実用性のないプロジェクトは、暗号分野から最後の一銭まで搾取してきた。ミームコイン(Memecoin)のバンドル販売は、暗号業界の世間的な評判を大きく傷つけた。

さらに悪いことに、ほとんど資金がエコシステムに再投資されていない。

一方、ほぼすべてのエアドロップは「ラプチャー・アンド・ダンプ」(買わせて売り抜ける)詐欺と化している。トークン生成イベント(TGE)の唯一の目的は、早期参加者やチームに出口の流動性を提供することにあるように見える。

頑固なホールダーと長期投資家は深刻な打撃を受け、大多数のアルトコインは未だに回復していない。

バブルが崩壊し、トークン価格は急落し、人々は怒り心頭に達している。

これはすべての終わりを意味するのか?

困難な時代こそ真の強者が生まれる。

公平に見れば、2025年はそれほど酷い年ではなかった。

多くの優れたプロジェクトが登場した。Hyperliquid、MetaDAO、Pump.fun、Pendle、FomoAppなどのプロジェクトは、この分野には依然として正しい方法で前進しようとする真の建設者がいることを証明している。

これは悪質な行為者を排除するための必要な「浄化」である。

私たちは反省し、継続的に改善していく。

今後、より多くの資金とユーザーを惹きつけるために、私たちはより多くの実用性、真のビジネスモデル、そしてトークンに実際の価値をもたらす収益を示さなければならない。これがまさに2026年に業界が向かうべき方向だと私は信じている。

2025年:ステーブルコイン、PerpDex、DATの年

ステーブルコインがより成熟化

2025年7月、「Genius法案」が正式に署名され、支払い用ステーブルコインに対する初の規制枠組みが誕生した。これにより、ステーブルコインは100%現金または短期国債で裏付けられなければならないとされた。

これを受けて、従来の金融(TradFi)のステーブルコインへの関心はますます高まり、今年だけでもステーブルコインへの純流入は1000億ドルを超え、ステーブルコイン史上最高の年となった。

RWA.xyz

機関はステーブルコインを高く評価しており、以下の理由から従来の決済システムを置き換える可能性を秘めていると考えている。

-

低コストかつ高効率なクロスボーダー取引

-

即時決済

-

低い取引手数料

-

24時間365日利用可能

-

地元通貨の変動リスクへのヘッジ

-

オンチェーンでの透明性

テック大手の大型M&A(例:StripeによるBridgeとPrivyの買収)、CircleのIPOが過剰申込、複数のトップ銀行が自社ステーブルコイン導入に意欲を示すなど、一連の動きは昨年、ステーブルコインが着実に成熟していったことを示している。

これらすべてが、過去1年間でステーブルコインが確かに成熟を遂げてきたことを示している。

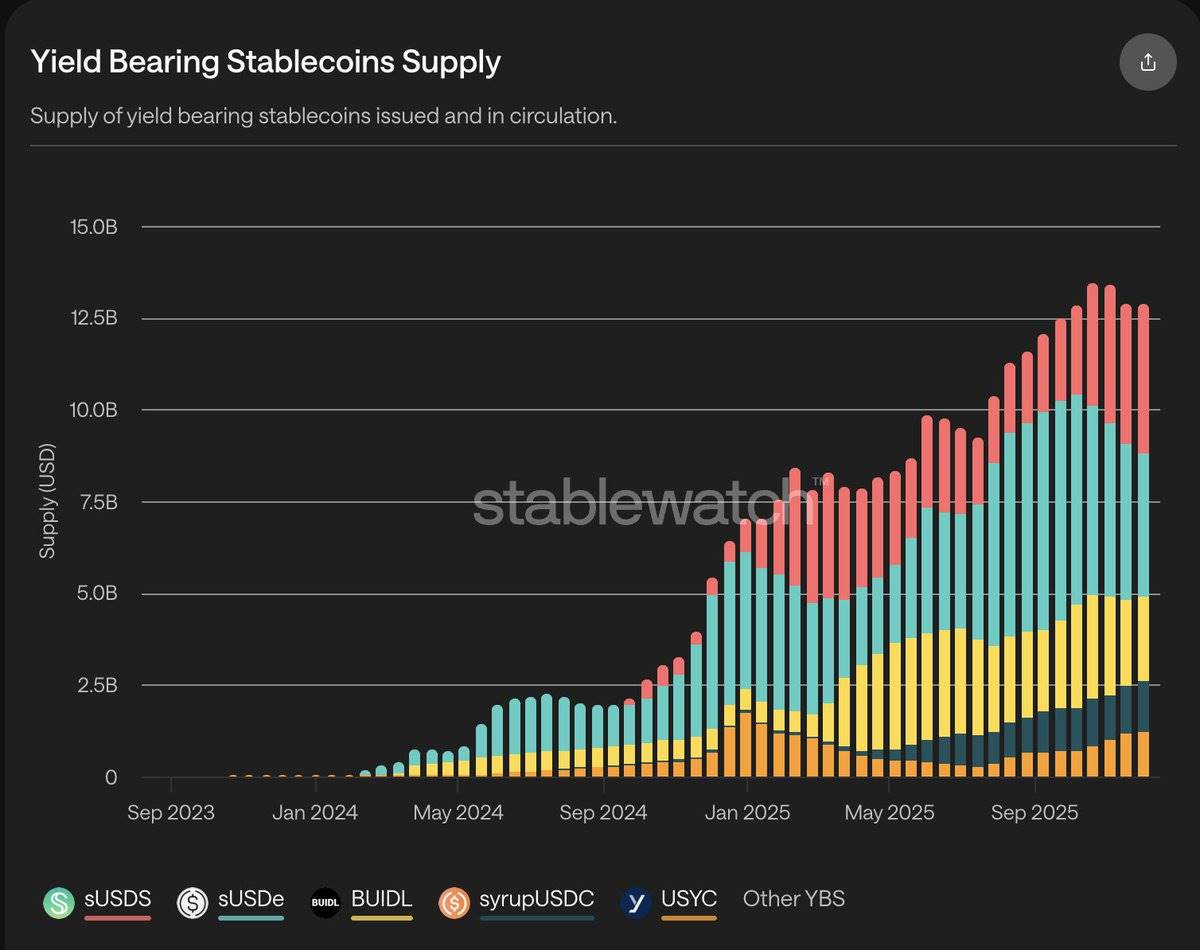

Stablewatch

支払い以外のステーブルコインのもう一つの主要用途は、許可不要でリターンを得られる「収益型ステーブルコイン(Yield Bearing Stablecoin, YBS)」である。

今年、YBSの供給総額は実質的に2倍になり、125億ドルに達した。この成長はBlackRock BUIDL、Ethena、sUSDsなどのリターン提供者によって主に推進された。

成長は非常に速かったが、最近のStream Finance事件や暗号市場全体の低迷により、市場の感情は損なわれ、これらの製品の利回りも低下している。

それでも、ステーブルコインは暗号分野において本当に持続可能で成長中の数少ないビジネスの一つである。

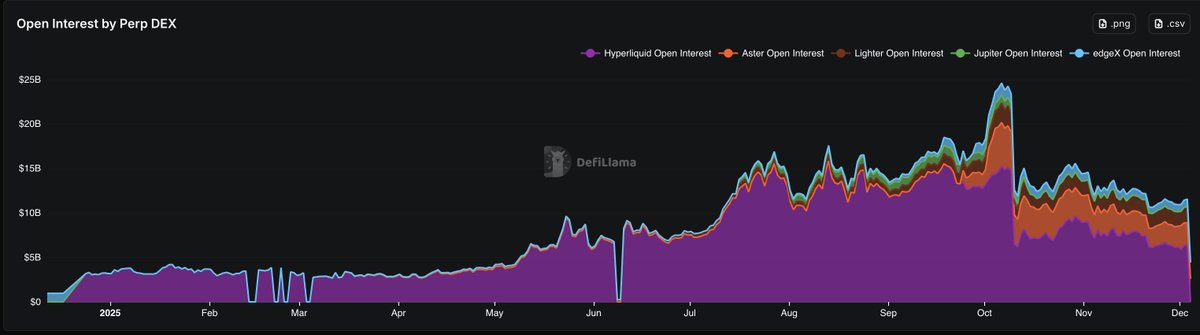

PerpDex(永続的先物取引の分散型取引所):

PerpDexは今年のもう一つの注目株だった。

DeFiLlamaのデータによると、PerpDexの未決済建玉(open interest)は平均して3〜4倍増加し、30億ドルから110億ドルに達し、ピーク時には230億ドルに到達した。

永続的先物取引の取引量も大幅に増加し、年初からの4倍の驚異的な伸びを見せ、週間取引量は800億ドルから3000億ドル以上に跳ね上がった(一部はポイントマイニングの影響も)。これは暗号分野で最も急速に成長している分野の一つとなった。

しかし、10月10日の市場大幅調整以降、市場は低迷し、これらの指標はいずれも鈍化の兆しを見せている。

PerpDex未決済建玉(OI)、データ提供:DeFiLlama

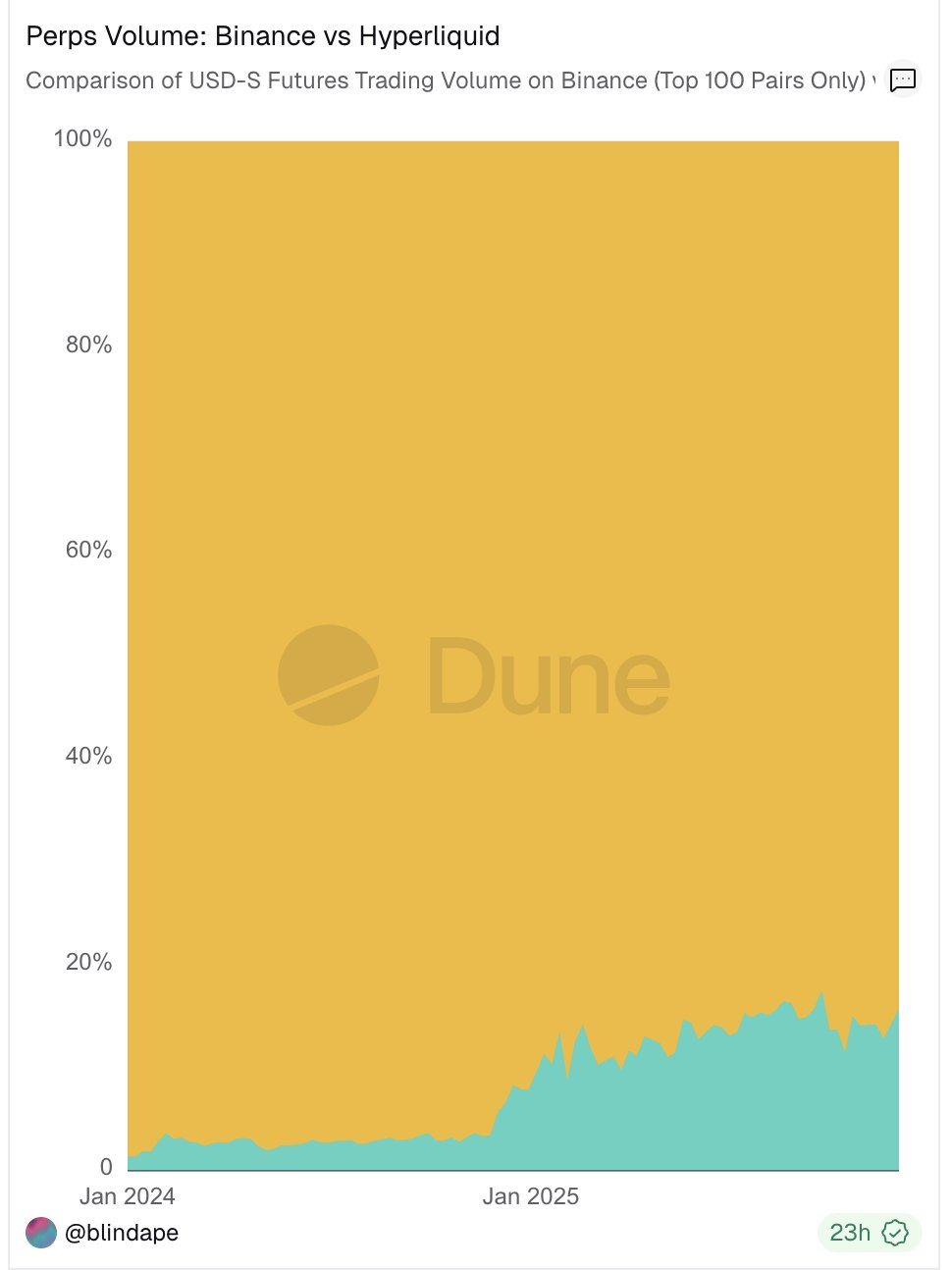

永続的先物取引の分散型取引所(PerpDex)の急成長は、中央集権型取引所(CEX)の支配的地位に現実的な脅威を与えている。

Hyperliquidを例に挙げると、その永続的先物取引量はバイナンスの10%に達しており、この傾向は続く。これは当然のことで、トレーダーはPerpDexでCEXの永続的先物取引では得られないいくつかの利点を見出せるからだ。

-

KYC(本人確認)不要

-

十分な流動性があり、場合によってはCEXと同等

-

エアドロップ投機のチャンス

バリュエーションゲームももう一つの重要なポイントである。

Hyperliquidは、PerpDexが極めて高いバリュエーション上限に到達できることを示し、新たな競合勢力を引き寄せた。

新参者の一部は大手VCや中央集権型取引所(CEX)の支援を受けている(例:Lighter、Asterなど)、他方でネイティブモバイルアプリや損失補填メカニズム(例:Egdex、Variationalなど)で差別化を図ろうとするものもいる。

小規模投資家はこうしたプロジェクト立ち上げ時の高FDV(完全希釈時時価総額)に大きな期待を持ち、エアドロップ報酬にも熱中しており、それが現在見られる「ポイント戦争(POINTS WAR)」を引き起こしている。

永続的先物取引の分散型取引所は非常に高い収益性を実現できるが、Hyperliquidは「アシスタンスファンド(Assistance Fund)」を通じて$HYPEを買い戻し、利益をトークンに再投入する選択をしている(買い戻し量は累計で供給量の3.6%に達)。

この買い戻しメカニズムは実際の価値還元を提供し、同トークンの成功を牽引する主な要因となり、「リバウンドメタバース(回购元宇宙)」という潮流を効果的に創出した――これにより投資家は、高FDVだが実用性のないガバナンストークンではなく、より強い価値アンカーを求め始めるようになった。

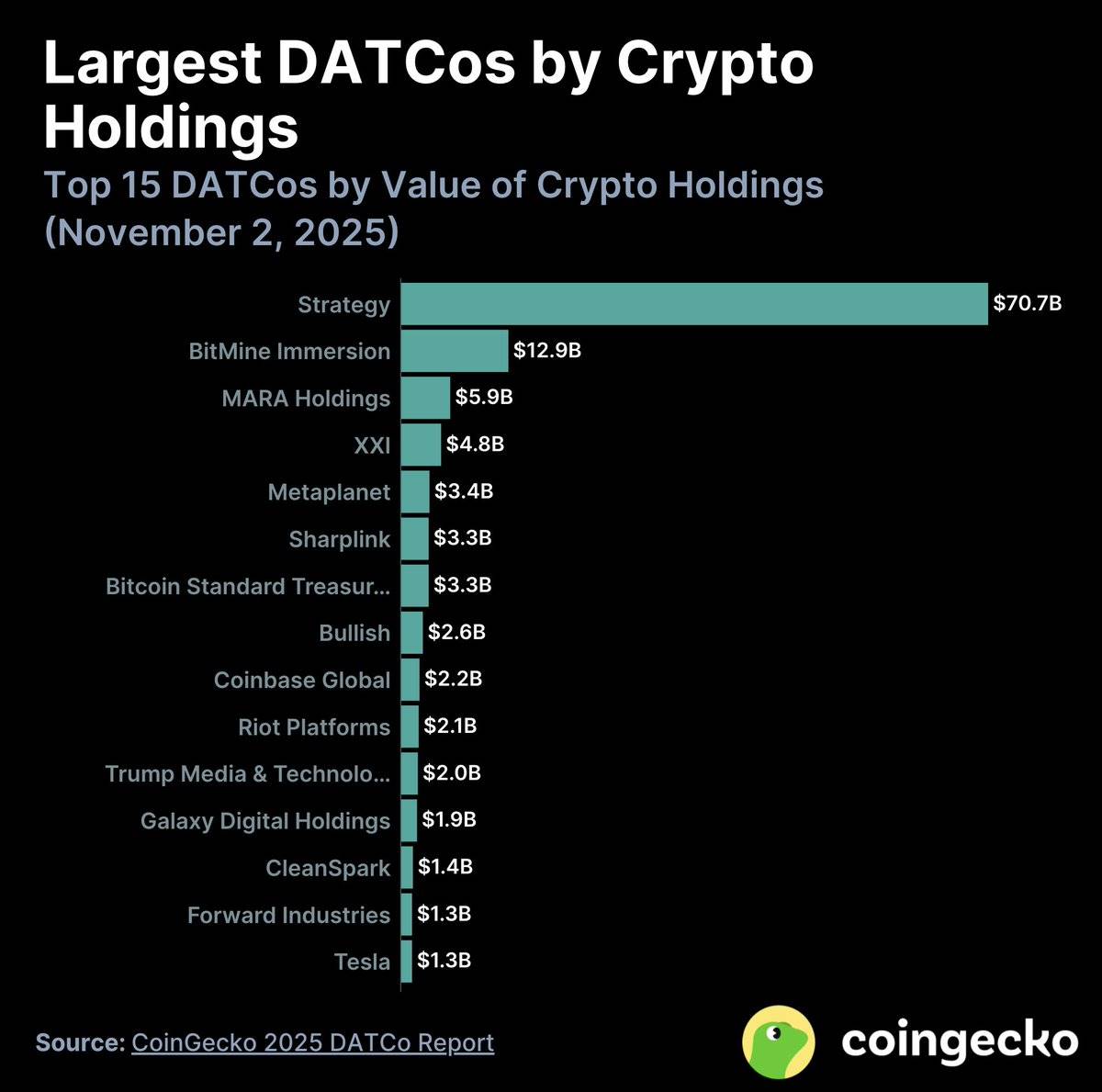

DAT(デジタル資産保有企業):

トランプ氏の暗号資産推進姿勢により、大量の機関およびウォール街の資金が暗号分野に流入した。

DATはMicroStrategyの戦略に着想を得ており、従来の金融(TradFi)が間接的に暗号資産に触れる主要手段の一つとなっている。

過去1年間で新たに約76のDATが登場した。現在、DATの財務庫には合計1370億ドル相当の暗号資産が保有されている。そのうち82%以上がビットコイン(BTC)、約13%がイーサリアム(ETH)、残りはさまざまなアルトコインに分散している。

下記のチャートを参照:

Bitmine (BMNR)

Tom Leeが立ち上げたBitmine (BMNR) は、このDATブームにおける象徴的なハイライトの一つとなり、すべてのDAT参加者の中で最大のETH購入者となった。

しかし、初期には注目を集めたものの、ほとんどのDAT株式は最初の10日以内に「ラプチャー・アンド・ダンプ」の展開を見せた。10月10日以降、DATへの資金流入は7月比で90%急減し、ほとんどのDATの純資産価値(mNAV)は1を下回っており、プレミアムは消滅し、DATブームは事実上終焉を迎えている。

このサイクルで学んだ教訓:

-

ブロックチェーンには、より多くの現実世界での応用が必要である。

-

暗号分野の主要ユースケースは、依然として取引、リターン獲得、支払いである。

-

現在、人々は単なる分散化よりも、手数料収益の可能性を持つプロトコルを好むようになっている(出典:@EbisuEthan)。

-

大多数のトークンは、長期保有者を守り、リターンを与えるために、プロトコルの基本面と結びついたより強力な価値アンカーを必要としている。

-

より成熟した規制と立法環境は、建設者や人材がこの分野に参入する上で大きな自信を与える。

-

情報はインターネット内での取引可能な資産となっている(出典:PM, Kaito)。

-

明確なポジショニングや競争優位性を持たない新しいLayer 1/Layer 2プロジェクトは、徐々に淘汰されていく。

では、次に何が起こるのか?

2026年:予測市場の元年、より多くのステーブルコイン、モバイルアプリ、よりリアルな収益

私は2026年に暗号分野が以下の4つの方向に進むと信じている。

-

予測市場(Prediction Market)

-

より多くのステーブルコイン決済サービス

-

より多くのモバイルDAppの普及

-

より多くの実収益の実現

やはり予測市場

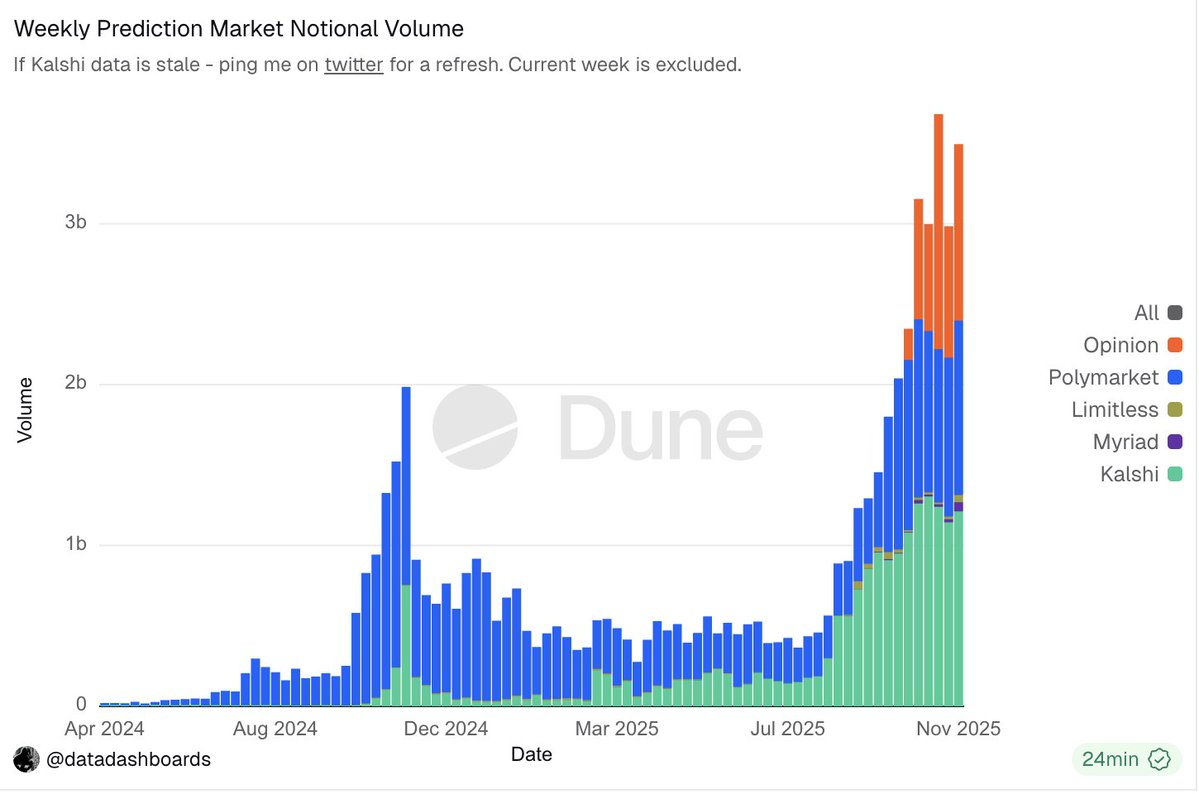

疑いなく、予測市場は暗号分野で最もホットな分野の一つとなっている。

「あらゆることに対して賭けられる」

「現実世界の結果を90%の正確度で予測可能」

「参加者が自らリスクを負担」

このような見出しは大きな注目を集め、予測市場のファンダメンタルズもまた魅力的である。

本稿執筆時点での予測市場の週間取引総額は、選挙期間中のピークさえ超えている(当時はスパム取引を含んでいたにもかかわらず)。

現在、PolymarketやKalshiといった巨人が流通チャネルと流動性を完全に支配しており、顕著な差別化を持たない競合者は有意義なシェアを獲得する機会がほとんどない(Opinion Labを除く)。

機関も参入を始め、Polymarketは80億ドルのバリュエーションでICEから出資を受け、二次市場での評価額は120〜150億ドルに達している。Kalshiも110億ドルのバリュエーションでEシリーズを完了した。

この勢いは止められない。

さらに、$POLYトークンの導入、IPOの予定、RobinhoodやGoogle Searchといったプラットフォームを通じたマスディストリビューションにより、予測市場は2026年の主要なナラティブの一つになる可能性が高い。

とはいえ、予測市場には依然多くの改善余地がある。結果の解釈や紛争解決メカニズムの最適化、悪意あるトラフィックへの対処、長期間フィードバックサイクルの中でユーザーのエンゲージメントを維持する方法など、さらなる向上が求められる。

市場を支配するプレイヤー以外にも、@BentoDotFunのような、よりパーソナライズされた新しい予測市場の登場が期待される。

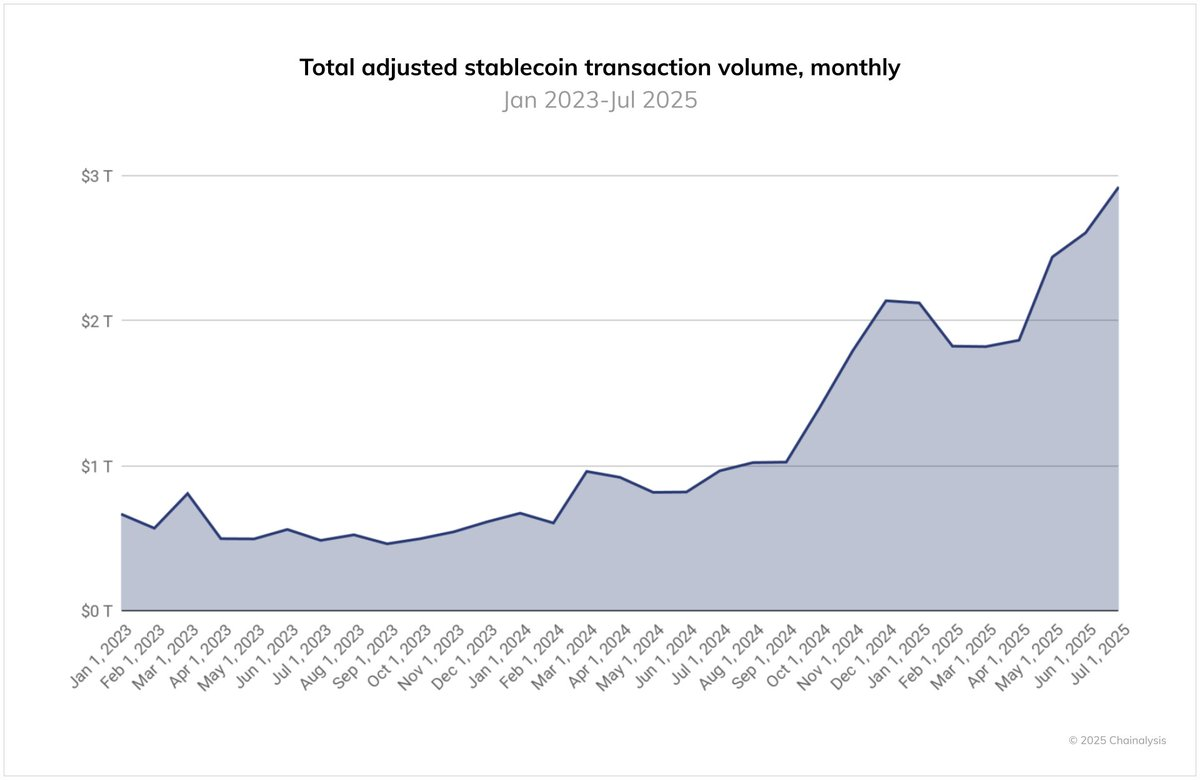

ステーブルコイン決済分野

「Genius法案」の制定後、機関によるステーブルコイン決済への関心と活動の増加は、その広範な普及を推進する主要な原動力の一つとなった。

過去1年間、ステーブルコインの月間取引量は近い将来に3兆ドル近くまで上昇し、採用スピードは急速に加速している。これは完璧な指標ではないかもしれないが、「Genius法案」や欧州のMiCA枠組みの導入後に、ステーブルコインの使用量が著しく増加していることを示している。

一方、Visa、Mastercard、Stripeはいずれも積極的にステーブルコイン決済を採用しており、従来の決済ネットワークを通じたステーブルコイン消費のサポートや、中央集権型取引所(CEX)との協業(例:MastercardとOKX Pay)などを進めている。現在、商人は顧客の支払い方法に左右されず、ステーブルコイン決済を受け入れることが可能となり、Web2の大手がこの資産クラスに対して抱く信頼と柔軟性を示している。

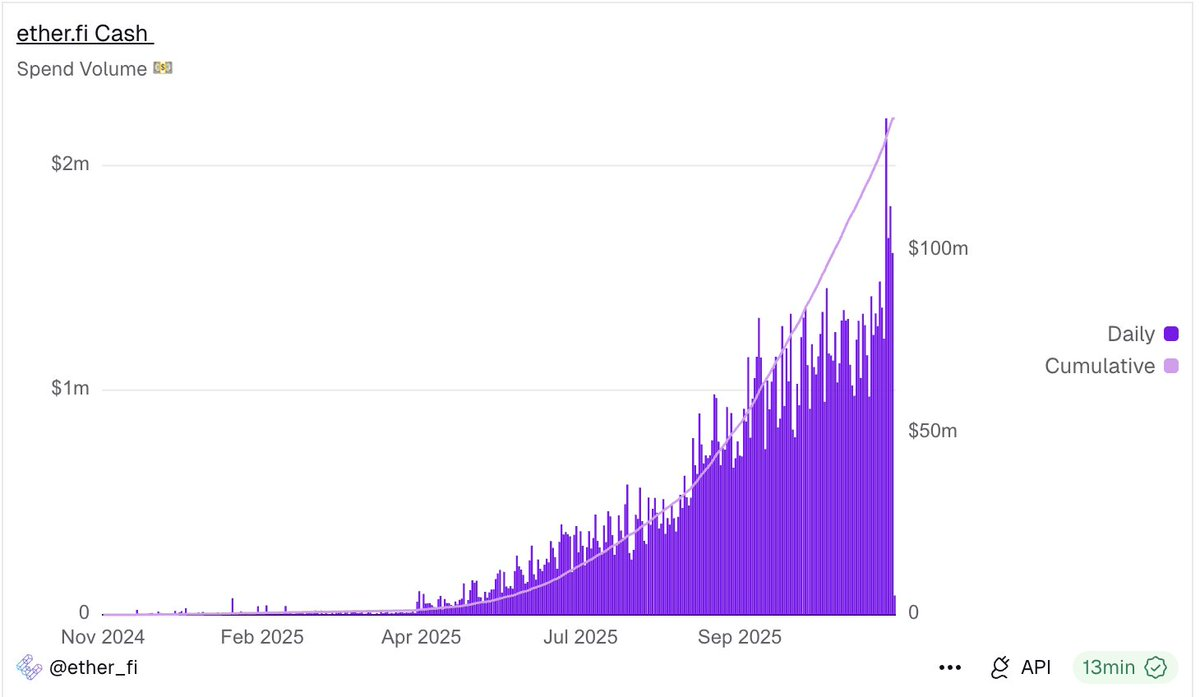

同時に、EtherfiやArgent(現Ready)のような暗号ネオバンクサービスもカード商品を提供し始め、ユーザーが直接ステーブルコインを使って消費できるようになった。

例に挙げると、Etherfiの日次消費額は安定的に100万ドルを超えて増加しており、その勢いは衰える兆しがない。

Etherfi

それでも、暗号ネオバンクは依然課題を抱えており、高いユーザーアクイジションコスト(CAC)や、ユーザーが自己ホスティングするため預金資金から利益を得るのが難しい問題がある。

潜在的な解決策としては、アプリ内でのトークン交換機能の提供や、リターン製品を金融サービスとして再パッケージして販売する方法などが考えられる。

@tempoや@Plasmaなど決済特化のチェーンが控えていることから、StripeやParadigmが持つ流通能力とブランド力の後押しもあり、決済分野は特に顕著な成長を遂げると予想される。

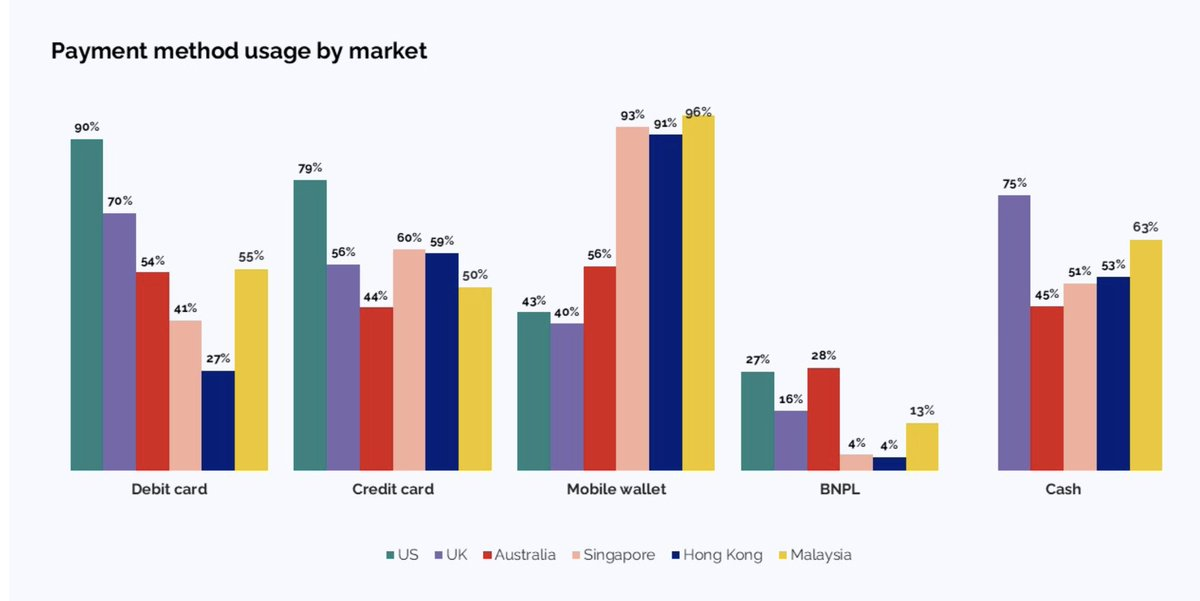

モバイルアプリの普及

スマートフォンは世界的にますます普及しており、若い世代が電子決済への移行を推進している。

現在、全世界で日常取引のほぼ10%がモバイル端末で行われている。東南アジアは「モバイルファースト」文化により、このトレンドをリードしている。

各国の支払い方法ランキング

これは伝統的決済ネットワークにおける根本的な行動変容であり、モバイル取引インフラが数年前と比べて著しく改善された今、この変化が自然に暗号分野へと拡大すると私は信じている。

Privyなどのツールにおけるアカウント抽象化(Account Abstraction)、統一インターフェース、モバイルSDKを覚えているだろうか?

今日のモバイルユーザー体験は2年前よりもはるかにスムーズになっている。

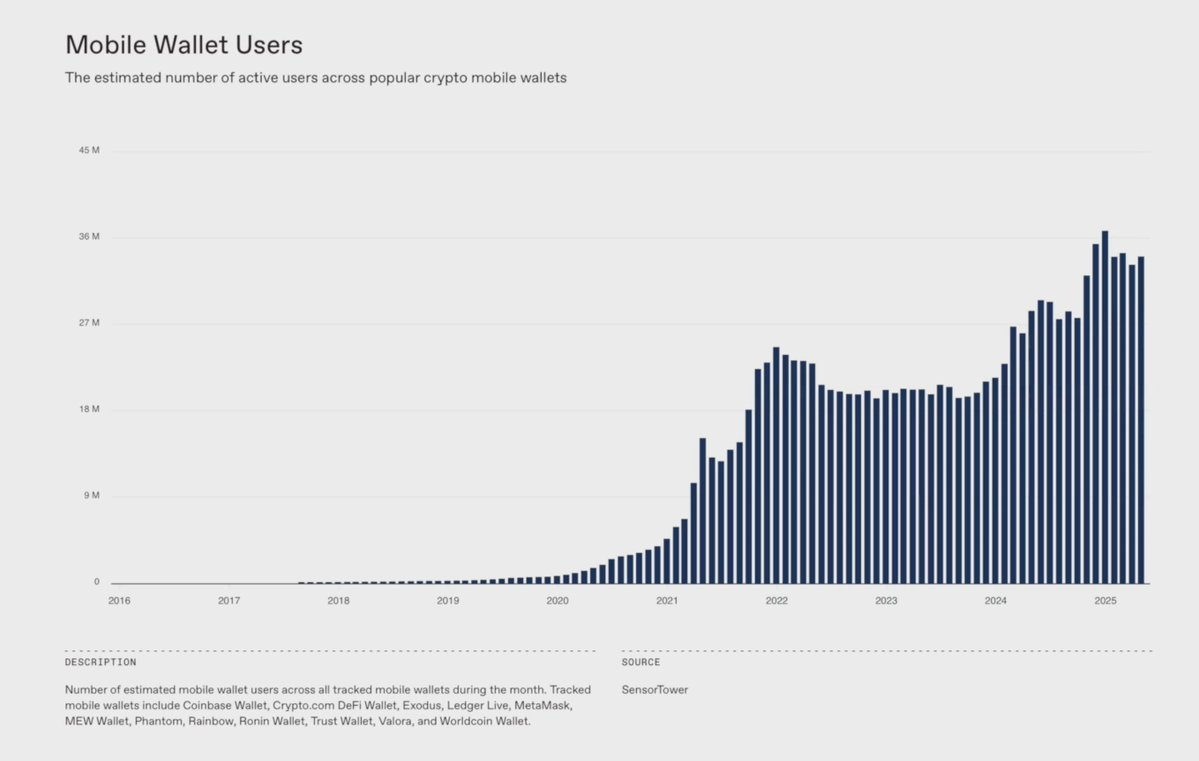

a16z Cryptoの調査によると、暗号モバイルウォレットのユーザー数は前年比23%増加しており、このトレンドは鈍化の兆しを見せない。

Z世代(Gen Z)の消費習慣の変化に加え、2025年にはより多くのネイティブモバイルdAppが登場した。

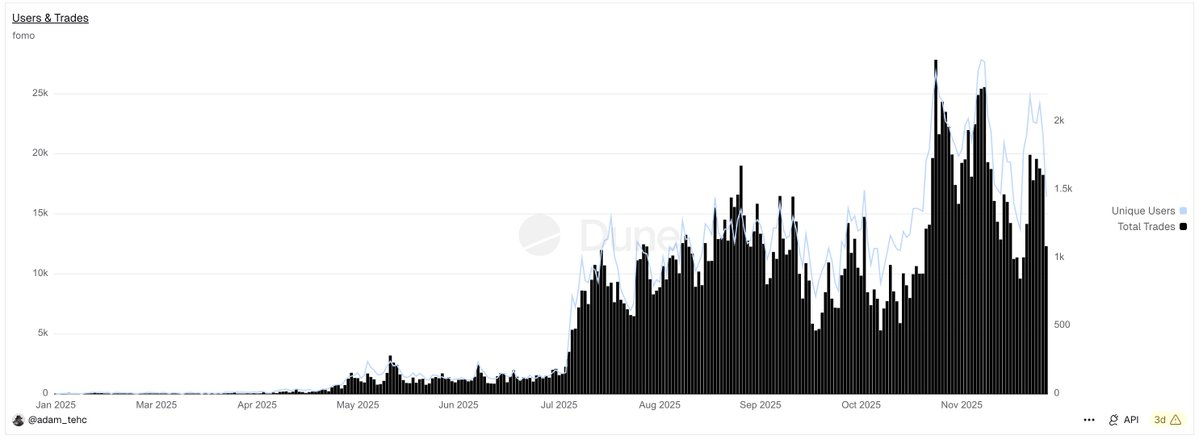

例えば、Fomo Appは直感的で統一されたUXを持つソーシャル取引アプリとして、多くの新規ユーザーを惹きつけ、知識がなくても誰でも簡単にトークン取引に参加できるようにした。

わずか6ヶ月の開発期間で、平均日間取引量300万ドルを達成し、10月には1300万ドルのピークに達した。

Fomoの台頭により、AaveやPolymarketといった主要プレイヤーも、モバイルでの貯蓄やギャンブル体験を優先するようになっている。新参者の@sproutfi_xyzなどは、モバイル中心のリターンモデルを模索している。

モバイル行動が継続的に増加する中、モバイルdAppは2026年に最も急速に拡大する分野の一つになると予想される。

もっと収益をくれ

人々がこのサイクルを信じ難い主な理由の一つはシンプルだ。

主要取引所に上場されている大多数のトークンは、依然として意味のある収益をほとんど生んでおらず、仮にあったとしてもトークンや「株式」との価値アンカーが欠如している。一旦ナラティブが去れば、これらのトークンは持続可能な買い手を惹きつけられず、その後の価格はただ一つの方向――下落に向かう。

明らかに、暗号業界は投機にあまりにも依存しており、真のビジネスファンダメンタルズへの関心が不足している。

多くのDeFiプロジェクトは、早期採用を促進するために「ポンジスキーム」的な設計に陥っており、その結果、TGE後は製品の持続的構築ではなく、いかに売り抜けるかに焦点が当たってしまう。

現時点で、30日間の収益が100万ドルを超えるプロトコルはわずか60件しかない。対照的に、Web2には月収100万ドル以上のIT企業が5000〜7000社程度存在する。

幸運にも、トランプ氏の暗号推進政策により、2025年から変化が始まった。これらの政策は利益分配を可能にし、トークンが長年抱えてきた価値アンカーの欠如問題の解決に貢献した。

Hyperliquid、Pump、Uniswap、Aaveなどのプロジェクトは、製品と収益の成長に主体的に注力している。彼らは、暗号は資産保有を核とするエコシステムであり、必然的に積極的な価値還元が必要であることを認識している。

だからこそ、2025年に「買い戻し」がこれほど強力な価値アンカーになったのだ。それはチームと投資家の利害一致を示す最も明確なサインの一つだからである。

では、どのようなビジネスが最も強力な収益を生んでいるのか?

暗号の主要ユースケースは依然として取引、リターン、支払いである。

しかし、ブロックチェーンインフラの手数料圧縮により、チェーンレベルの収益は今年約40%減少すると予想される。対照的に、DEX、取引所、ウォレット、取引ターミナル、アプリケーションが最大の勝者となり、113%の成長を遂げた!

アプリケーションとDEXに多く賭けよう。

まだ信じられないなら、1kxの調査によると、我々は実際、暗号史上で最もトークン保有者への価値流れが高まっている時期を迎えている。下記のデータを参照:

まとめ

暗号業界は終わっていない。進化しているのだ。我々は市場が必要とする「浄化」の過程にあり、それが暗号エコシステムを以前よりもはるかに良くし、10倍の向上をもたらすだろう。

生き残り、現実世界での応用を実現し、真の収益を創出し、実用性または価値還元を持つトークンを構築できるプロジェクトが、最終的に最大の勝者となる。

2026年は鍵となる年になる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News