オンチェーンの巨人たちの戦い:誰が価値の流れを支配し、Web3業界の新たな寡頭企業となるのか?

TechFlow厳選深潮セレクト

オンチェーンの巨人たちの戦い:誰が価値の流れを支配し、Web3業界の新たな寡頭企業となるのか?

本稿は、JupiterがHyperliquidと比較して、買収および市場拡大戦略においてどのような違いを持っているかを分析する。

執筆:Saurabh Deshpande、Decentralised.co

翻訳:AididiaoJP、Foresight News

2023年11月、ブラックストーンはペットケアアプリ「Rover」を買収した。当初のRoverは犬の散歩や猫の世話を探すためのサービスだった。ペットケア業界は通常、数万にのぼる小規模で主に地域密着型・オフラインのサービス提供者から成る。Roverはこうした分散した供給を検索可能なマーケットプレイスに統合し、評価と決済機能を追加することで、ペットケアサービスのデフォルトプラットフォームとなった。2024年にブラックストーンがこれを非上場化する時点では、Roverはこの分野における需要のハブとなっていた。ペットオーナーはまずRoverを思い浮かべ、サービス提供者は他に選択肢がないままこのプラットフォームに上場せざるを得なかった。

ZipRecruiterは採用分野で同様のことを実現している。企業、求人サイト、応募者管理システムから求人情報を収集し、複数のチャネルに配信する。ZipRecruiterは求人情報をFacebookなどのソーシャルネットワークにも掲載する。雇用主にとってZipRecruiterは一括配信チャネルとなり、求職者にとっては市場への統一エントリーポイントとなる。ZipRecruiterは企業や求人そのものを所有していないが、両者との関係性を所有している。この関係が確立されれば、可視性とマッチングに対して課金できる。これはアグリゲータ経済学の基本である。

Aswath Damodaranはこのモデルを「棚を持つ」と呼ぶ。混乱し分散した供給をまとめ、その提示方法をコントロールし、アクセスに対して料金を請求する。Ben Thompsonはこれを「アグリゲータ理論」と呼び、エンドユーザーとの直接的な関係を築き、サプライヤーに自社サービスへの参入を競わせ、各取引から価値を抽出するビジネスを指す。さまざまな分野での核心的特徴は一貫している:Googleとウェブページ、Airbnbと宿泊施設、Amazonと商品。

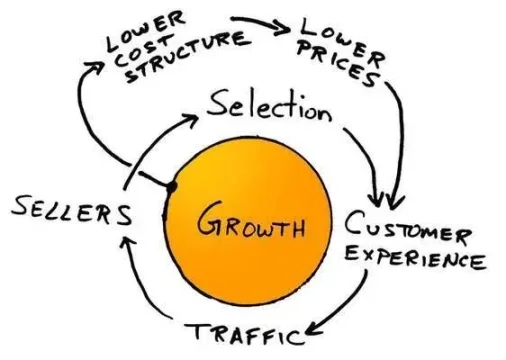

Amazonのフライホイールはこの理念の古典的解釈である。インターネットバブル崩壊後の低迷期、ジェフ・ベゾスとそのチームはJim Collinsの「フライホイール」概念を借りて、今やすべてのMBAが暗記できる循環を描いた。より多くの選択肢が優れた顧客体験を生み、より多くのトラフィックを引き寄せ、それによってより多くの販売者が集まり、単位コスト構造が低下し、さらに低い価格を提供でき、最終的に選択肢が増える。一度回すだけでは効果は限定的だが、千回回せば機械は轟音を上げ始める。ベゾスが当時掲げたモットーは「あなたの利益こそが私のチャンスだ」。その核にあるのは自己強化:より多くのユーザー、より多くのサプライヤー、より低いコスト、そして最終的にはより高い利益である。

このモデルが機能すれば、まさに完璧である。コストの成長速度は収入よりも遙かに遅く、製品はユーザーの増加とともに最適化される。しかし、これは二つの条件が満たされる場合にのみ成立する。つまり、アグリゲートされるコンテンツに価値があり、かつサプライヤーが容易に退出できないこと。どちらか一つでも欠ければ、護城河は浅くなる。eBayを例に挙げると、21世紀初頭、eBayは何百万ものニッチな販売者と購入者を集約していた。この集約にはかつて大きな価値があったが、販売者がShopifyで自社店舗を開いたり、Amazonに移行したりできることに気づいたとき、彼らは次々と去っていった。フライホイールは一夜にして止まらないが、サプライヤーがコントロール不能になれば、それは揺らぎ始め、ついには普通の存在になる。

Damodaranはプラットフォームとアグリゲータの力を具体的に説明している。「棚をコントロールする」とは、文字通りのスーパーの棚ではなく、顧客の需要が発生した際に最初に接触する空間を指す。この空間をコントロールすることは、表示内容、表示方法、および出店コストを決定することを意味する。商品そのものを所有する必要はなく、買い手との関係さえ持っていればよく、他の誰もがそれを通じて買い手にリーチしなければならない。Instacart、Uber、Airbnb、Zomatoを分析する際、Damodaranは繰り返し強調する。アグリゲータの任務とは、混沌とした分散市場を一枚のガラス窓に統合し、そのガラス窓を唯一注目すべきウィンドウにすることだと。それが達成できれば、「観覧料」を請求できるのだ。

Ben Thompsonによれば、アグリゲータとはインターネット規模でエンドユーザーと直接的な関係を築き、標準化された信頼できる体験を提供し、サプライヤーに自社サービスへの参加を競わせるビジネスである。インターネット規模では、小さな町で最大の店になるのではなく、すべての町に同時に存在する店になる。

次の顧客に対する限界コストはほぼゼロだが、その顧客を獲得する限界価値は非常に大きい。なぜなら、各顧客がブランド、データ、ネットワーク効果を強化するからだ。アグリゲータが需要を掌握しているため、サプライヤーは交換可能になる。品質に差がないという意味ではなく、サプライヤーが離脱しても顧客関係を持ち去れないということだ。Expedia上のホテル、Uber上のドライバー、Amazon上の販売者、彼らすべてがアグリゲータよりもアグリゲータに依存している。

Damodaranの研究は、フライホイールがすべての市場で同じように機能するわけではないことを思い出させる。例えば、Uberは地域のドライバー流動性を集約しているが、ドライバーは3つのアプリを同時に開いて最初に届いた注文を選ぶことができる。これにより護城河に隙間が生まれる。一方、Airbnbのホストは代替手段の少ないユニークな宿泊施設を提供しており、そのためその手数料はより持続的である。

利益率が低い分野では棚に価値があるかもしれないが、手数料の余地は限られ、サプライヤーは反発しやすい。これがInstacartが広告と白ラベル物流に進出して成長を図らなければならない理由である。

供給の経済構造は、プラットフォームに注目するユーザー数と同様に重要である。プラットフォーム内の商品がどこにでもあるものであれば、あなたは見通しが良いコンビニにすぎない。しかし、コンテンツが希少で差別化されており代替困難であれば、たとえ高額な手数料を取っても人々は継続して訪れる。Airbnbの高級物件を考えてみよう。

アグリゲータが失敗する理由

条件が欠けているとき、アグリゲータはフライホイールではなく、運用コストの高いメリーゴーランドに過ぎなくなる。

Quibiは棚をコントロールできなかった典型例である。このプラットフォームは高価なハリウッドコンテンツと洗練されたアプリを持っていたが、ユーザーに直接リーチするチャネルを欠いていた。潜在ユーザーはすでにYouTube、Instagram、TikTokに集まっていた。これらのプラットフォームが注目を掌握しており、Quibiはコンテンツを独立したアプリ内に閉じ込め、ユーザーから遠ざけてしまったため、広告やプロモーションを通じてしかユーザーを惹きつけられなかった。

優れたアグリゲータは、ゼロ限界コストでユーザーにリーチできる方法、たとえば組み込み配信、プリインストール、日常習慣から始まる。Quibiはそれらを何も持っていなかったため、それらを構築する前に時間と資金を使い果たしてしまった。

FacebookのInstant Articlesも同様の問題に直面した。出版者からコンテンツを集約し、Facebook内で高速読み込みとトラフィックのマネタイズを行うという理念だった。しかし、出版者はオープンネットワーク、自社アプリ、他のソーシャルプラットフォームに簡単にコンテンツを配信できた。Instant Articlesはデフォルトの閲覧プラットフォームになり得ず、情報フィードの中の一つの選択肢にとどまった。

この二つの事例は共通のルールに違反している。つまり、企業がデフォルト行動を創出する形でユーザー関係を所有せず、またサプライヤーが退出しても大きな損害を受けない状況である。

優れたアグリゲータの条件はシンプルだ:

-

直接接続し、ユーザー関係を所有すること;

-

サプライヤーがユニークであるか、あるいは単一サプライヤーに支配されないほど交換可能であること;

-

供給を増やす際の限界コストがゼロまたは十分に低く、ビジネスモデルが規模とともに最適化されること。

これらの条件を満たさなければ、あなたは単なる代替可能な中間業者にすぎない。

流動性が護城河になる方法

暗号業界では、プロジェクトは異なる方法で護城河を構築できる。一部はライセンスと規制を通じて信頼を築く(USDCなど)、一部は技術に依存する(Starkwareの証明システムやSolanaの並列実行など)、その他はコミュニティとネットワーク効果に頼る(Farcasterのユーザーグラフなど)。しかし、最も揺るぎにくいのは流動性である。

「正しく実行する」ことは極めて重要だ。しかし、インセンティブが十分に強ければ、流動性は急速に移動する。2020年、Sushiswapは流動性マイニング報酬を通じて数日間でUniswapから10億ドル以上の資金を奪った。教訓は単純だ。去ることが残ることよりも苦痛でなければ、流動性は安定しない。

Hyperliquidはこれを深く理解している。永続契約取引所として最深の板を構築するだけでなく、他のアプリやウォレットが直接その流動性にアクセスできるようにしている。例えば、PhantomはHyperliquidの注文フローにアクセスし、独自のマーケットを構築せずに狭いスプレッドをユーザーに提供できる。このモデルでは、アグリゲータの方がむしろサプライヤーに依存する。トレーダーやアプリがデフォルトであなたのルーティングを通すとき、あなたは普通のアグリゲータではなく、回避できないコアチャネルとなる。

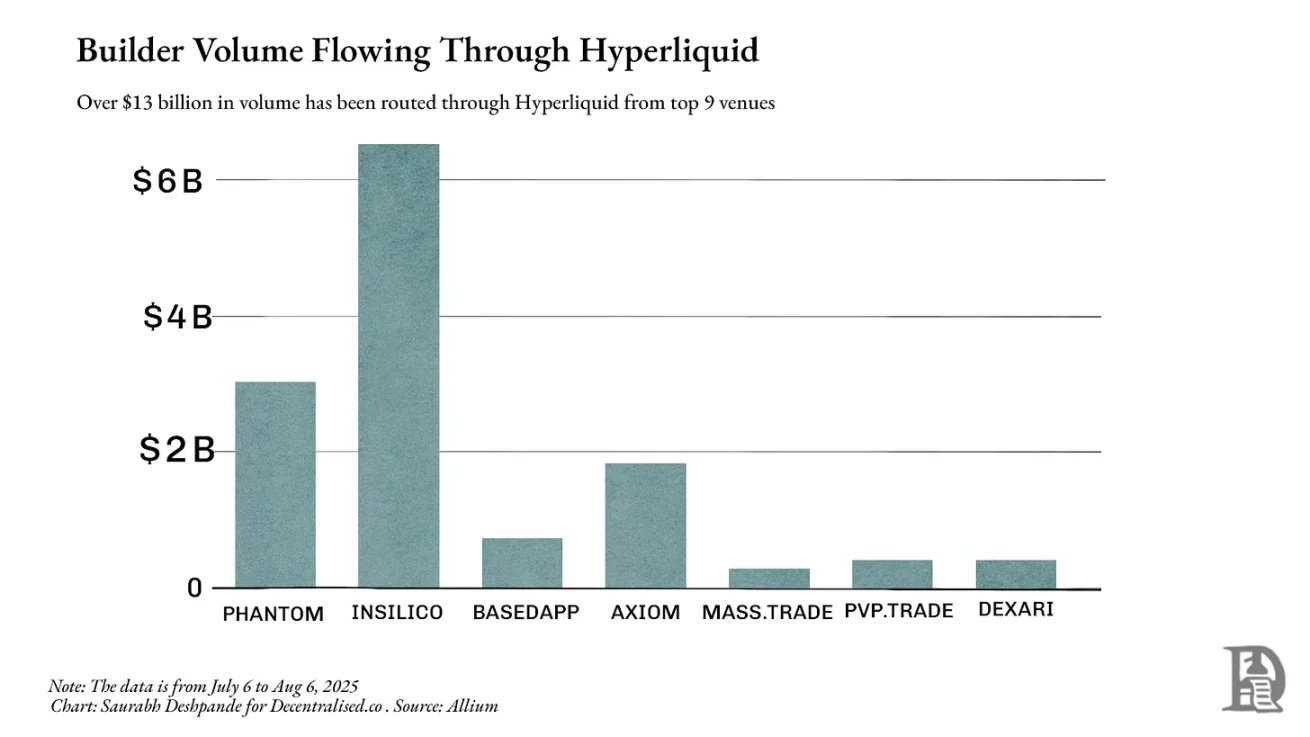

自社プラットフォーム以外でも、Hyperliquidは先月、他のビルドによる130億ドル超の取引量を処理した。Phantomはそのルーティングを通じて30億ドルの取引量を処理し、150万ドル以上を獲得した。これは現在のHyperliquidの強力なネットワーク効果を示している。

流動性があれば、価格に影響を与えることなく資産を変換できる。金融およびDeFi領域では、深い流動性により取引が安くなり、貸借が安全になり、デリバティブが可能になる。流動性がなければ、完璧なプロトコルでさえゴーストタウンと化す。一度成功して構築されれば、流動性はしばしば持続する。トレーダーやアプリは深いプールに流れ込み、さらに流動性を増やし、スプレッドを狭め、さらなる取引を引き寄せる。

これがAaveなどのプロトコルが長期間繁栄する理由である。Aaveは複数の資産に対する大規模な貸借プールを持っており、規模と安全性を求める貸し手・借り手の第一選択肢となっている。8月6日時点で、Aaveのクロスチェーン総ロック価値は240億ドルを超える。過去12ヶ月間、借り手は6.4億ドルの手数料を支払い、プラットフォーム収益は約1.1億ドルであった。

同様にSolanaベースのアグリゲータJupiterは、ルーティングツールからネットワーク取引のデフォルトエントリーへと進化した。イーサリアムでは、Uniswapが大部分のスポット流動性を集中しているため、1inchなどのアグリゲータは限界的な改善しか提供できない。一方、SolanaではOrca、Raydium、Serumなど複数のプラットフォームに流動性が分散している。Jupiterはこれらを単一のルーティング層に統合し、常に最良の価格を提供する。その取引量は一時期Solanaの全計算使用量のほぼ半分を占め、遅延や中断があれば即座にネットワーク全体の実行品質に影響を与えた。

流動性をアグリゲート対象と見なせば、Jupiterの製品戦略はより理解しやすくなる。買収、モバイルアプリ、新たな取引・貸借製品への拡張はすべて、より多くの注文フローを捕獲し、流動性がJupiterを通じてルーティングされることを保ち、地位を確固たるものにするためのものである。

Jupiterに注目すべき点は、DeFiにおいてニッチなツールから流動性プラットフォームへと進化した明確な事例であるということだ。最良のスポット価格探しとして始まり、徐々にSolana流動性のデフォルトルーティングとなり、その後新たな流動性を引きつける製品へと拡大した。これらの段階がどのように相互に強化されながら進むかを観察することは、アグリゲーションダイナミクスの生き生きとしたケーススタディを提供する。

アグリゲーションの階層

潜在的アグリゲータを識別するための簡便なチェックリストは以下の三つの質問である:

-

既存企業の主要な差別化要因は何ですか?デジタル化できますか?DeFiでは、差別化要因は流動性である。深いプールは狭いスプレッドと安全なローンを提供できる。流動性はすでにデジタル化されており、読み取りや比較が容易である。

-

差別化要因がデジタル化されている場合、競争はユーザーエクスペリエンスに移行しますか?流動性が自由にアクセス可能になると、競争は実行品質に移る:より速い決済、より良いルーティング、より少ない失敗取引。BasedAppやLootbaseといった製品がここから生まれる。前者はDeFiプリミティブをスムーズなモバイル体験にパッケージングし、後者はHyperliquidの深い永続流動性をモバイルに持ち込む。

-

ユーザーエクスペリエンスで勝利した場合、好循環を構築できますか?トレーダーはより良い価格のために来る、それによりさらに流動性が集まり、さらに良い価格を提供できる。流動性が習慣や統合に埋め込まれると、粘着性を持つようになる。

市場のデフォルトエントリーになれば、サプライヤーがあなたの不在を耐えられない限り、表示料を請求でき、あるいはDeFiでは注文の行き先を決定できる。

注意:異なる階層の境界はしばしば曖昧である。分類は厳密ではなく、アグリゲーション階層の思考モデルを提供するものである。

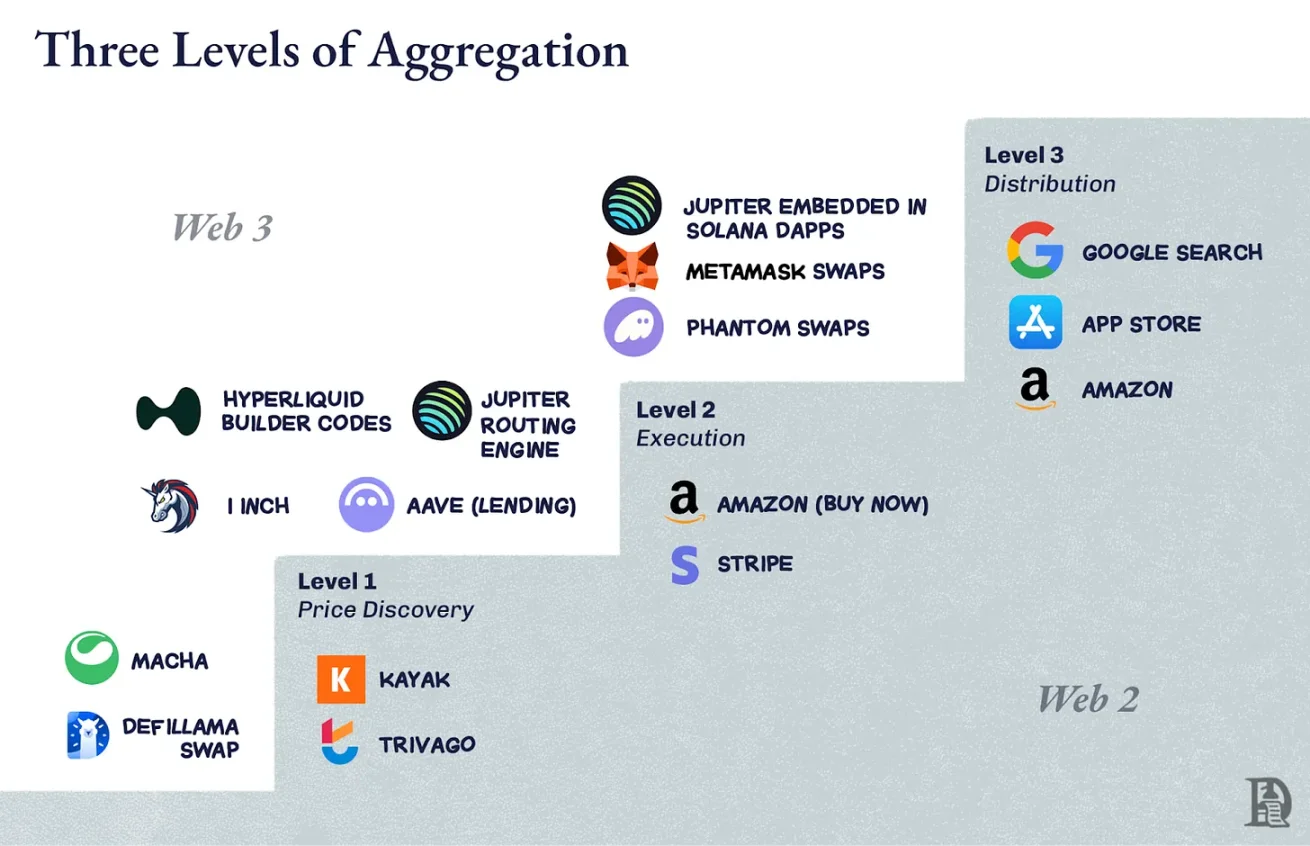

第一階層:価格発見

これは最も基本的な作業である:人々に最適な取引がどこにあるかを伝えること。Kayakはフライト、Trivagoはホテル向けである。暗号分野では、初期のDEXアグリゲータである1inchやMatchaがこれに該当する。利用可能なプールを確認し、最良の為替レートを表示し、ジャンプリンクを提供する。価格発見は有用だが脆弱であり、DeFiLlamaの交換機能も同様である。

基盤市場がすでに集中している場合(イーサリアムのスポット取引におけるUniswapなど)、ルーティングの改善はごくわずかであり、ユーザーは直接取引所に行けるため、あなたが提供する支援は必須ではない。

第二階層:実行

この段階では、ユーザーを他所に送るのではなく、代わりに操作を行う。Amazonの「ワンクリック購入」はこの階層に属する。DeFiでは、Aaveの貸借機能がこの層にある。借入時には流動性がすでにそのコントラクト内に存在している。実行は結果が直接あなたに関連するため、粘着性を高める:迅速な決済、失敗しない取引という良好な体験。

第三階層:配布制御

あなたはエントリーとなる。Google検索はウェブページに対して、アプリストアはモバイルアプリに対してそれぞれそうである。暗号分野では、ウォレット内蔵の交換タブが一般ユーザーの出発点と到着点となる可能性がある。

Solanaでは、Jupiterはすでにこの階層に達している。価格発見ツールとして始まり、スマートオーダールーティングで実行層に入り、その後Phantom、Driftなどのフロントエンドに組み込まれた。大量のSolana取引は実質的にJupiter取引であり、ユーザーが「jup.ag」を入力しなくてもそうである。これが配布制御であり、サプライヤーはあなたを迂回してユーザーにリーチできない。

DeFiにおける階層の昇進

DeFiの課題は、流動性が急速に移動する可能性があることである。インセンティブが一夜にして資金プールを空にできる。そのため、第一階層から第三階層へ昇ることは、トップアグリゲータになるだけでなく、流動性と注文フローが継続してあなたのルーティングを通す十分な理由を創造することでもある。

イーサリアムでは、1inchは主に第二階層に留まっている。なぜならUniswapが流動性の集中を通じてアグリゲーションを完了しているため、ルーティングは周辺的なケースに価値があるものの、改善は限定的であり、多くのトレーダーはスキップする選択をする。またCowSwapやKyberSwapなどのアグリゲータも相当なシェアを占めている。Aaveは特定分野で実行を掌握しているため第二階層に属するが、それはインフラであり、出発点ではない。

JupiterがSolana上で優位なのは、三つの階層を順に昇れることにある。流動性が分散しており、第一階層の価値は顕著である。ルーティングエンジンは手動交換より優れており、自然に第二階層へ移行する。ウォレットやdAppへの直接統合により第三階層に達し、Solana流動性の配布を完全に掌握する。一時期、Solanaのほぼ半分の計算使用量がJupiter取引から来ていた。なぜなら、トレーダー側の需要と流動性プール側の供給の両方がJupiterに依存していたからである。

第三階層に到達した後、問題は「この配布を通じて他に何ができるか?」になる。Amazonは書籍から始まり万物に至った。Googleは検索から始まり、地図、メール、クラウドコンピューティングまで掌握した。Jupiterにとって、配布とは注文フローである。明らかに次なるステップは、パーペチュアル、貸借、ポートフォリオ追跡などの製品を追加し、同じ流動性関係を利用するということだ。

より大規模な動きがJupnetである。SolanaはまだHyperliquidのような金融レベルの遅延と確定性を設計した場所に匹敵するスループットと実行特性を持っていない。これらの特性は、全金融スタックを現実世界規模に拡張するために不可欠である。より簡単な選択肢は、すでにこれらの特性を持つチェーン上で製品をリリースすることだが、Jupiterはより困難な道を選んだ。JupnetをSolanaと並行して動作する、アプリ制御の低遅延実行層として構築するのである。

Jupnetは、Solanaエコシステム内の共有インフラストラクチャとして、遅延に敏感な取引(パーペチュアル、RFQシステム、バッチオークションなど)をサポートし、最終的にネイティブにSolana上で決済することを目指している。成功すれば、ユーザーと資産の流出を抑えつつ、垂直統合された場所が期待する速度と確定性を提供できる。これは汎用ブロックチェーンのスループットとグローバル金融のマイクロ遅延ニーズのギャップを埋める試みであり、チェーン間で流動性を分割することなく実現する。

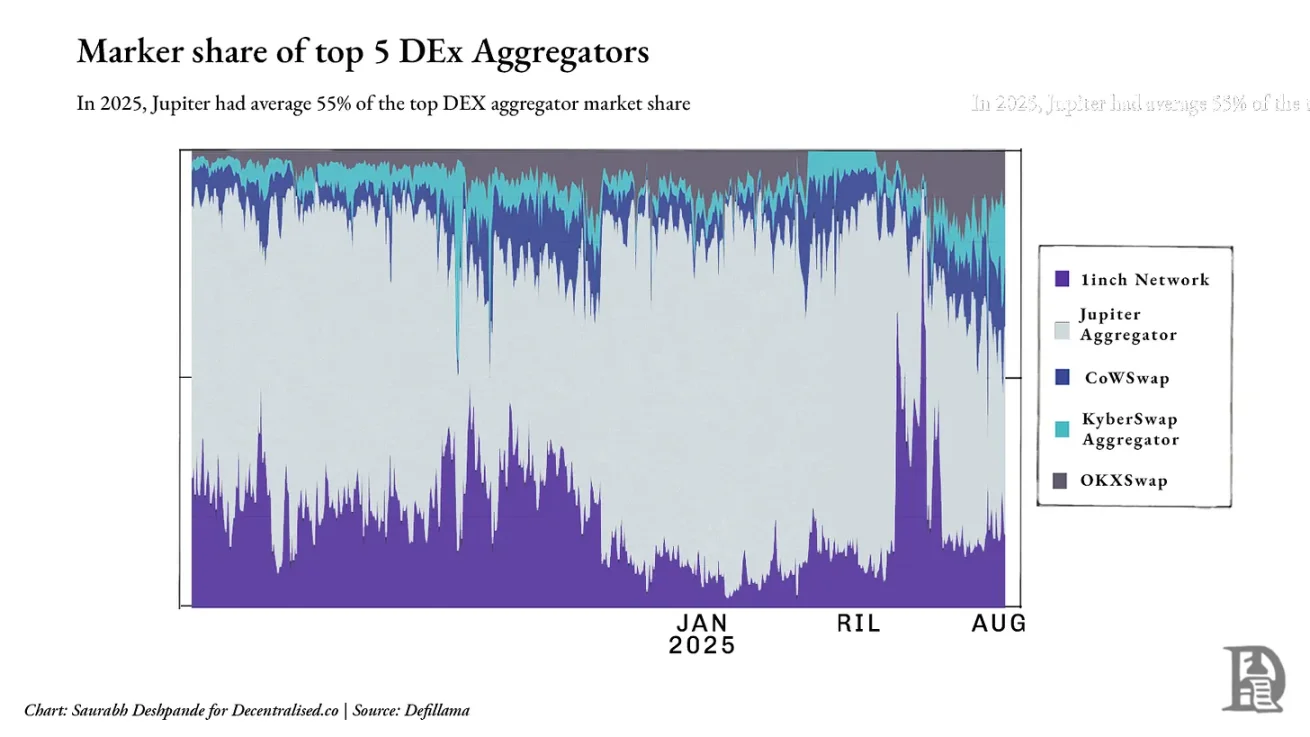

ただし注意が必要である。JupiterはSolana内で支配的ではあるが、業界全体では激しい競争に直面している。クロスチェーン領域では、1inch、CoWSwap、OKX Swapが重要な地位を維持している。2025年時点で、Jupiterは五大DEXアグリゲータの平均シェア約55%を占めているが、チェーン上の活動や統合状況に応じて変動する。下図はSolana以外のアグリゲーション層の分散度を示している。

明らかに、JupiterはSolanaエコシステムにおけるアグリゲータとなった。フライホイールは始動している:より多くのトレーダーがより多くの流動性を呼び込み、それにより実行が最適化され、より良い実行がさらに多くのトレーダーを引き寄せる。この時点で、あなたは単なる流動性アグリゲータではなく、棚、習慣、市場の入り口そのものである。では、流動性がもはや十分でなくなったとき、どうやって成長を続けるのか? Jupiterの答えは、新しいユーザー流入を掌握しているプロジェクトを買収することである。

買収を成長エンジンとする

以前、私は企業のスケーリングに関する二つのテーマについて論じたことがある。複合的イノベーションの本質と、企業が買収を通じてこのプロセスを加速する方法である。前者は既存の強みに基づいて新製品、新機能、新能力を構築することに関わり、後者は「構築する」よりも「購入する」ほうが早く優位を築けるタイミングを特定することに関わる。

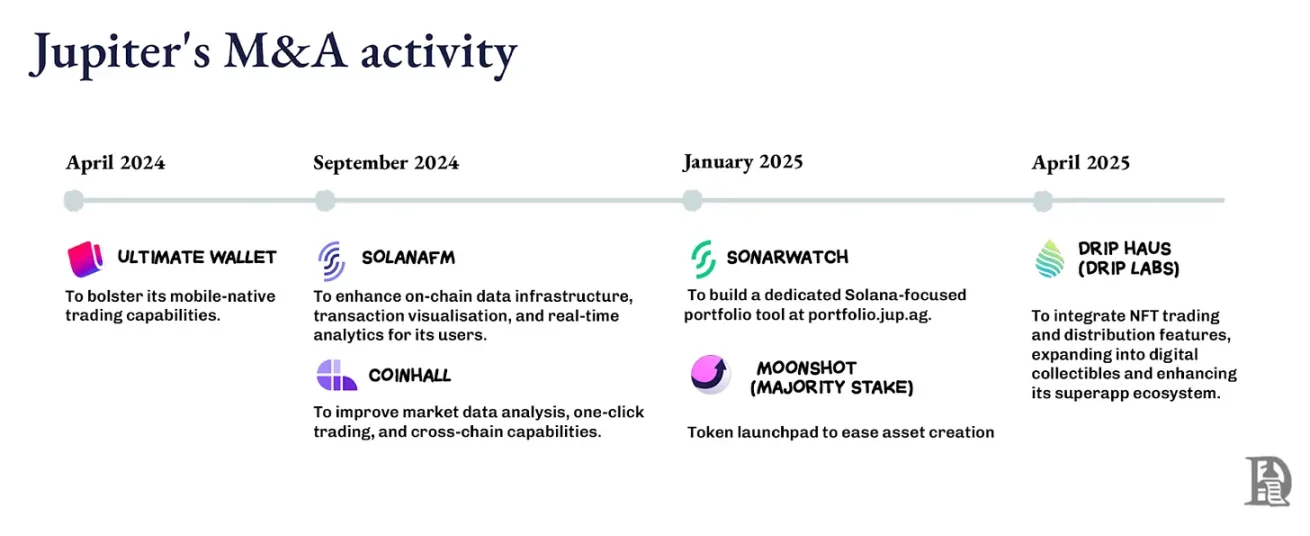

Jupiterの進化はこの二つを兼ね備えている。その買収戦略は、実際に魅力的な創業者チームを見つけ、影響力を拡大する配布ネットワークに統合することに根ざしている。会社は特定分野の専門家チームを探し、コアロードマップを損なうことなくカバレッジを広げる。

これは単に機能の積み重ねを買うのではなく、Jupiterの目標市場の細分化領域ですでに支配的になっているチームを買収することである。こうしたチームがJupiterの配布ウォレットインターフェース、API、ルーティングに接続されると、製品はより急速に成長し、生成されたトラフィックはJupiterのコアに還元される。

Moonshotはトークンローンチパッドをもたらし、新規トークンの作成をJupiterエコシステム内の直接交換・取引活動に変換する。DRiPはコミュニティ主導のNFT鋳造・配布プラットフォームを追加し、取引画面から離れたオーディエンスを惹きつけ、それをオンチェーン行動に変える。Portfolioの買収はアクティブトレーダーにポジション管理ツールを提供する。Jupiterはより低コストで内部開発できたかもしれないが、その目的は機能ではなく創業者を買収することにある。

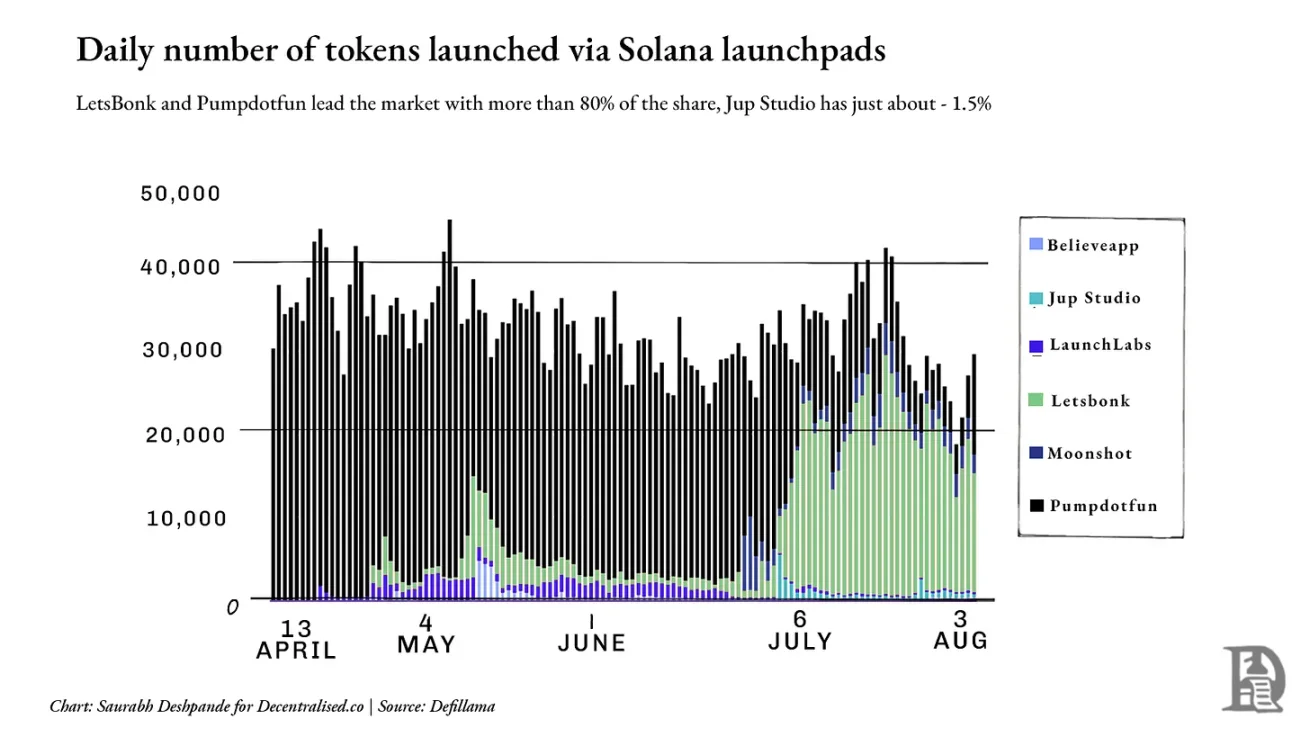

しかし、一部の指標では成長がまだ現れていない。例えばローンチパッド分野では、市場リーダーのPumpdotfunとLetsBonkが毎日のトークン発行の80%以上を掌握しており、Jup StudioとMoonshotの合計シェアは10%未満である。下図は既存プレイヤーの支配的地位を示している。この場合、デフォルトの構図はすでに固定されており、Jupiterはまったく異なるアプローチで突破口を見出す必要があるかもしれない。

倍増器:創業者主導の買収

棚を広げるには、すでにターゲット市場の細分化領域を掌握している運営者を導入する必要がある。Jupiterの選定基準は、そのチームがフライホイールを強化する新たな流動性またはユーザーをもたらすかどうかである。この論理はAmazonの初期フライホイールに呼応する。カテゴリやサプライヤーを一つ追加するたびに「選択肢」が拡大し、顧客体験が最適化され、より多くのトラフィックが促進され、さらに多くのサプライヤーが集まる。

Jupiterにとって、各買収は店に新しい棚を追加するようなものであり、選択肢を広げ、トレーダーや流動性提供者の深化につながる。

創造性のある創業者を買収することで、Jupiterは(DRiPのNFT文化や大衆向けトークン発行など)不慣れな領域に進出し、同時にコア競争力を希薄化しない。これらの創業者はすでに細分化領域を理解し、信頼するコミュニティを持ち、迅速に行動できる。Jupiterの配布チャネルに接続されれば、一夜にしてカバレッジが拡大し、Jupiterは新たなユーザー流入と流動性を得る。

買収事例はこれを示している。Moonshotは主流行動向けの鋳造・取引プラットフォームであり、発行されたトークンはJupiterエコシステム内の交換、資金市場、パーペチュアル契約にシームレスに移行できる。DRiPはクリエイター優先のコレクティブル配布チャネルであり、取引画面に触れないコミュニティを惹きつける。

MoonshotはTRUMPトークンのリリース時に3日間で25万人以上の新規ユーザーを獲得し、15億ドル以上の取引量を処理した。DRiPは200万人以上のコレクターを惹きつけ、2億点以上のコレクティブルを鋳造し、二次販売は600万件以上を記録した。

統合は明確なパターンに従う。創業者は製品方針の主導権を保持する。製品はリリースと同時にJupiterのインターフェースとバックエンドに接続され、即座にユーザー基盤の恩恵を受ける。同時にJupiterは新たなトラフィックを得る。各買収は(発行、文化、レバレッジなど)既存機能の繰り返しではなく、独自の流動性プリミティブを追加する。コア競争力は変わらず、すべてのルートは依然としてJupiterに戻ってくる。

DeFiではコードは一夜でフォークできるが、市場シェアはコピーできない。創業者主導の買収により、Jupiterはコアルートを失うことなく新たな市場シェアを獲得し、そのフライホイールをコピー不可能にしている。アプリ制御の実行と低遅延インフラが成熟するにつれ、Jupiterはリスクエンジン、マッチングレイヤー、専門的場所などのチームを狙い、それらをJupnetに統合していくだろう。

アグリゲータ vs サプライヤー

全体を俯瞰すると、DeFiには二つの支配的モデルが浮上している:JupiterとHyperliquidである。どちらも強力だが、戦略はまったく異なる。

Hyperliquidはエンドユーザーとの直接関係を所有するのではなく、流動性のコントロールを目指している。流動性をサービスとして提供する。より優れたユーザーエクスペリエンスを構築できるなら、Hyperliquidの板と実行エンジンを使って構わない。Builder Codesはこの理念に基づき、他人がフロントエンド体験を所有し、Hyperliquidが裏で静かにバックエンドを支える。これはサプライヤー優先モデルである。

Jupiterは配布に焦点を当てており、インターフェース、棚、市場の入り口を所有し、デフォルトのインターフェースとして分散した流動性を集約し、それを必要な場所に導こうとしている。これはユーザーエクスペリエンスをコントロールすることを意味し、単なる実行経路ではない。パーペチュアルからポートフォリオまで、Jupiterはすべての金融インターフェースが自社の軌道内で始まり終わりを目指している。

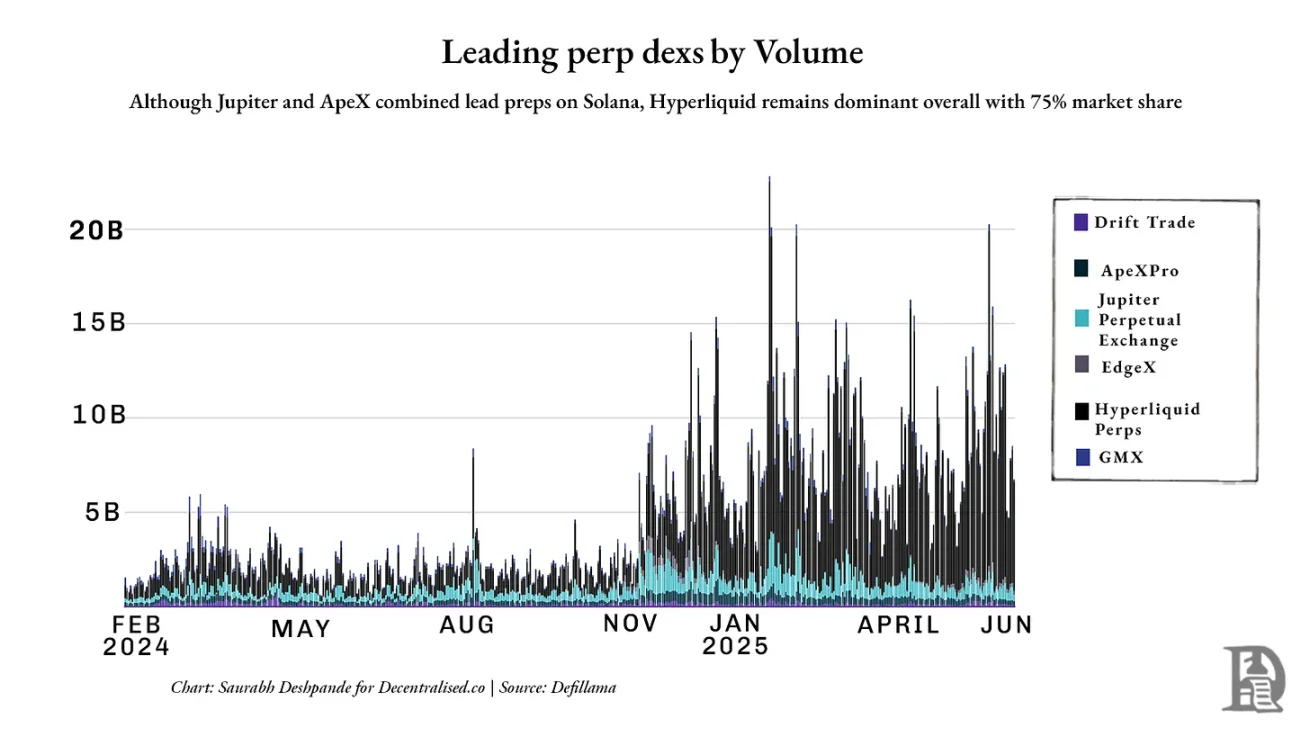

しかし、パーペチュアル契約はおそらくこの戦略の現在の限界を最も露呈している。JupiterはSolana上で進展を見せているが、Hyperliquidは約75%のパーペチュアルDEX市場シェアで市場を支配している。下図はHyperliquidが一次取引量でどれだけリードしているかを示している:

二つのモデルはいずれも規模を賭けているが、出発点は逆である。Jupiterは流動性がユーザーインターフェースに従うと考える。Hyperliquidは流動性そのものがインターフェースであると考える。Jupiterは入り口を構築し、Hyperliquidは出口を構築する。

実際には我々は分化を目撃している。広範なインターフェースとユーザー集約が必要ならJupiterを選ぶ。深い流動性、確定性、合成性が必要ならHyperliquidを選ぶ。一方は流動性をネットワーク依存に変え、他方は誰もが構築する基盤となる。

勝者は最初に到達した者ではなく、他人が捨てられない者である。

これがまさに現在のDeFiが興奮される理由である。我々は初めて哲学的対決を目撃している。一方は配布が護城河だと信じ、他方は流動性こそが護城河だと断言する。

アプリが新たなプラットフォームになる

EthereumのLayer 2が初めて登場したとき、人々はそれが新たなプラットフォームになることを望んだ。中立の地であり、アプリが合成可能で、競争し、拡張できる場所。しかし事実は、L2が想定されたようなプラットフォームにならず、多くがインフラストラクチャのレベルにとどまったことを示している。スピード、セキュリティ、スケーラビリティを提供する技術基盤だが、ユーザー関係を掌握していない。

プラットフォームはユーザー体験の出発点となるインターフェースであり、需要が集約され、習慣が形成され、配布が生きる場所である。ごく少数のL2がこの線を越えており、大多数はパイプであり棚ではない。有意義な配布を構築するものは稀であり、ユーザーのデフォルトエントリーになるものはさらにまれである。

一方、JupiterやHyperliquidのようなアプリは徐々にプラットフォーム的特徴を示し始めている。ユーザー関係を所有し、日常習慣に埋め込まれ、買収や他のアプリとの接続を通じて地位を強化している。実際、それらはWeb2に酷似し始めている。

Googleは検索エンジンを超え、YouTubeを買収し、検索の優位性を動画支配に変換した。FacebookはInstagramとWhatsAppを買収することで、注目への支配を拡大した。彼らは自社が不在だがユーザーがすでに集まっている隣接分野を狙い、肝心なのはその分野の中心プレイヤーを買収することである。買収後、これらのアプリは即座にGoogleやFacebookの既存配布フライホイールに接続され、結果として多チャネルのユーザー注目を占有する。

Jupiterは同様の戦略を展開している。ローンチパッド、NFT鋳造ツール、ポートフォリオマネージャー、そして現在のJupnetはすべて同じ目的に奉仕している。カバレッジを拡大し、より多くのユーザー行動を捕獲し、より多くの流動性を自社にルーティングする。その戦略は棚、デフォルト選択、金融インタラクションの出発点となることである。

しかし、アグリゲーションは必勝の策ではない。歴史には失敗したプラットフォーム買収やアグリゲーション試みが満ちており、それはユーザー関係を所有していなかったか、習慣の形成方法を誤解したためである。

マイクロソフトのノキア買収を例に挙げよう。これはモバイル配布を掌握するための賭けだったが、ユーザーはすでにiOSとAndroidエコシステムに移行していた。マイクロソフトはハードウェアとソフトウェアを所有していたが、そのモバイルデバイスとOSは既存製品とあまりにも似ていたか、ユーザーの乗り換えを促すには不十分だった。アプリ層を掌握できず、開発者の忠誠を得られず、行動を変える理由を提供できなかった。供給のコントロールや明確な差別化が欠けていたため、棚は誰にも見向きされなかった。

これらの事例は核心的真実を反映している。買収自体がフライホイールを生み出すわけではない。出発点、習慣、インターフェースでなければ、どれだけ機能を束ねてもユーザーは追随しない。

これが現在のDeFiの瞬間を特に興味深いものにしている。Jupiterはフロントエンド、配布チャネル、流動性プリミティブを買収し、Solana金融スタックのデフォルトエントリーになろうとしている。Hyperliquidは逆を行く。広さではなく深さを構築し、他人がそれを基に組み立てるようにする。

ある意味で、我々は真のプラットフォーム戦争が多くの人が予想したパブリックチェーン間ではなく、アプリ間で展開されているのを目撃している。これによりより大きな疑問が生じる。もしL2が配布を掌握していないなら、その上のアプリが掌握すれば、価値はどこに向かうのか? ファットプロトコルはどうなるのか?

我々は未解決の問題で締めくくる。なぜなら答えはまだないからである。将来、我々はより鋭い視点、新たなデータポイント、さらなる物語と類推を提供し、これらすべての行方を明確にしていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News