メトカーフの法則の「破産」:なぜ暗号資産は過大評価されているのか?

TechFlow厳選深潮セレクト

メトカーフの法則の「破産」:なぜ暗号資産は過大評価されているのか?

価値のキャプチャは、基盤層からアプリケーション層、そしてユーザーアグリゲーション層へと移行しており、これはユーザーにとって有利であるが、そのために先行するプレミアムを支払うべきではない。

執筆:Santiago Roel Santos

編集:AididiaoJP,Foresight News

暗号資産のネットワーク効果のジレンマ

以前「暗号資産の取引価格はそのファンダメンタルを大きく上回っている」という私の見解が議論を呼んだ。最も強い反論は、利用者数や手数料に関するものではなく、理念的な違いに由来する:

-

「暗号資産はビジネスではない」

-

「ブロックチェーンはメトカーフの法則に従う」

-

「コアバリューはネットワーク効果にある」

Facebook、Twitter、Instagramの台頭を目撃した当事者として、初期のインターネット製品も同様に評価の難しさに直面していたことを知っている。しかし、次第にはっきりとしたパターンが見えてきた:ユーザーの社交圏が参加するにつれ、製品の価値は爆発的に増大する。ユーザーの維持率が高まり、エンゲージメントが深まり、フィードバックループ(フライホイール効果)が体験の中で明確に確認できる。

これが真のネットワーク効果の姿である。

「暗号資産の価値は企業ではなくネットワークの観点から評価すべきだ」と主張するならば、それならばもう少し深く分析してみよう。

掘り下げてみると、無視できない問題が浮かび上がる:メトカーフの法則は現在の評価を支えるどころか、むしろその脆弱性を露呈している。

誤解されている「ネットワーク効果」

暗号資産分野で言われる「ネットワーク効果」とされるものは、多くが実際にはネガティブな効果である:

-

ユーザー増加により体験が悪化する

-

取引手数料が急騰する

-

ネットワーク混雑が悪化する

さらに深い問題は以下の通り:

-

オープンソースの特性により開発者が流出する

-

流動性が利益追求的になる

-

ユーザーがインセンティブに応じてチェーン間を移動する

-

機関が短期的利益に基づいてプラットフォームを切り替える

成功したネットワークは決してこのような動き方をしない。Facebookが新たに数千万人のユーザーを得たとき、体験が低下したことは一度もない。

だが新規ブロックチェーンはすでにスループットの問題を解決している

これは確かに混雑を緩和するが、ネットワーク効果の本質的課題を解決するわけではない。スループットの向上は摩擦を減らすだけであり、複利的価値を生み出すものではない。

根本的な矛盾は依然として存在する:

-

流動性が失われる可能性がある

-

開発者が移動する可能性がある

-

ユーザーが離れる可能性がある

-

コードはフォークされ得る

-

価値捕捉能力が弱い

スケーリングは可用性を高めるが、必然性を高めるわけではない。

手数料が明らかにする真実

L1ブロックチェーンが本当にネットワーク効果を持っているなら、iOS、Android、Facebook、Visaのように大部分の価値を捕獲すべきである。しかし現実は次の通り:

-

L1が時価総額の90%を占める

-

手数料シェアは60%から12%まで暴落

-

DeFiが73%の手数料を貢献

-

評価額の割合は10%未満

市場は依然として「ファット・プロトコル理論」に基づいて価格付けを行っているが、データは逆の結論を示唆している:L1は過大評価され、アプリケーションは過小評価されており、最終的な価値はユーザーアグリゲーション層に収束していくだろう。

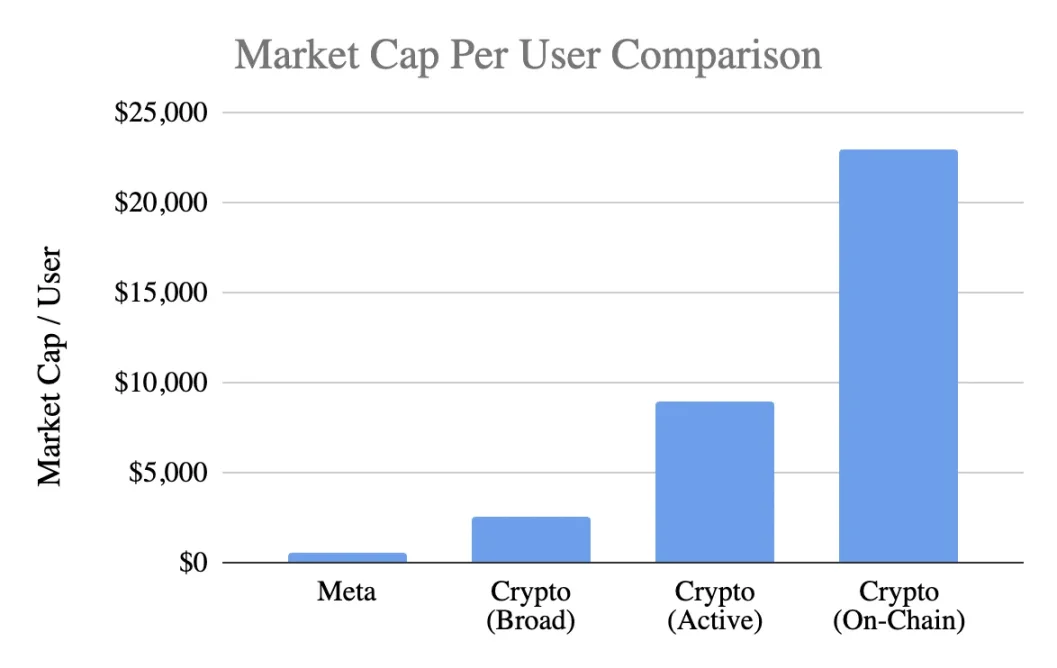

ユーザーあたりの評価比較

一般的な指標であるユーザーあたり時価総額を用いる:

Meta(Facebook)

-

月間アクティブユーザー31億人

-

時価総額1.5兆ドル

-

ユーザーあたり価値400〜500ドル

暗号資産(ビットコイン除く)

-

時価総額1兆ドル

-

汎ユーザー4億人 → 2,500ドル/人

-

アクティブユーザー1億人 → 9,000ドル/人

-

オンチェーンユーザー4,000万人 → 23,000ドル/人

評価水準は次の通り:

-

最も楽観的な推定でも5倍のプレミアム

-

厳密な基準では20倍のプレミアム

-

実際のオンチェーン活動に基づけば50倍のプレミアム

一方、Metaは消費テック業界で最も効率的なマネタイズエンジンと称される。

発展段階に関する議論

「Facebookも初期は同じだった」という主張には一理ある。確かにFacebook初期にも収益はなかったが、すでに製品によって以下が構築されていた:

-

日常的な使用習慣

-

ソーシャルなつながり

-

アイデンティティの形成

-

コミュニティへの帰属感

-

ユーザー増加による価値の向上

一方、暗号資産のコア製品は依然として投機であり、これにより:

-

ユーザーが急速に流入

-

より急速に流出

-

粘着性の欠如

-

習慣の未形成

-

規模の拡大とともに改善されない

暗号資産が「無意識のインフラ」、つまりユーザーが認識しないまま利用する基盤サービスにならない限り、ネットワーク効果は自己強化されない。

これは成熟度の問題ではなく、製品の本質の問題である。

メトカーフの法則の誤用

価値≒n²という法則の記述は美しいが、その前提には誤差がある:

-

ユーザー間での深い相互作用が必要(実際には稀)

-

ネットワークには粘着性が必要(実際には欠如)

-

価値が上位に集中すべき(実際には分散)

-

乗り換えコストが存在すべき(実際には極めて低い)

-

規模が参入障壁を形成すべき(まだ顕在化していない)

暗号資産の多くはこれらの前提を満たしていない。

重要な変数k値の示唆

V=k・n²モデルにおけるk値は以下を表す:

-

マネタイズ効率

-

信頼度

-

参加の深さ

-

維持能力

-

乗り換えコスト

-

エコシステムの成熟度

Facebookおよびテンセントのk値は10⁻⁹~10⁻⁷の範囲にある。これはネットワーク規模が巨大なため非常に小さい。

暗号資産のk値の算出(時価総額1兆ドルを基準):

-

4億ユーザー → k≒10⁻⁶

-

1億ユーザー → k≒10⁻⁵

-

4,000万ユーザー → k≒10⁻⁴

これは、市場が各暗号資産ユーザーの価値を、維持率・マネタイズ能力・粘着性いずれも劣るにもかかわらず、Facebookユーザーをはるかに上回るものと仮定していることを意味する。これは早期の楽観を越え、将来の価値を過剰に先取りしている。

実際のネットワーク効果の状況

暗号資産が実際に持つのは:

-

両面ネットワーク効果(ユーザー⇄開発者⇄流動性)

-

プラットフォーム効果(標準、ツール、コンポーザビリティ)

これらは確かに存在するが脆弱であり、フォークされやすく、複利化も遅く、Facebook、WeChat、Visaのようなn²レベルのフライホイール効果には遠く及ばない。

将来性に対する合理的な見方

「インターネットは暗号ネットワークの上に構築される」というビジョンは確かに魅力的だが、明確にしておくべきことがある:

-

この未来は実現するかもしれない

-

だがまだ到来しておらず、現行の経済モデルはそれを反映していない

現在の価値分配は次の通り:

-

手数料はL1ではなくアプリケーション層に流れている

-

ユーザーは取引所とウォレットによって掌握されている

-

MEVが価値の余剰を奪取している

-

フォークが競争の障壁を弱めている

-

L1は創出した価値を固定化しにくい

価値捕捉は基礎層→アプリケーション層→ユーザーアグリゲーション層へと移行しており、これはユーザーにとっては好都合だが、そのために先行きのプレミアムを支払うべきではない。

成熟したネットワーク効果の特徴

健全なネットワークは以下を示すべきである:

-

安定した流動性

-

開発者エコシステムの集中

-

基礎層での手数料捕捉の向上

-

機関ユーザーの継続的維持

-

クロスサイクルでの維持率の向上

-

コンポーザビリティによるフォークへの防御

現時点でイーサリアムはわずかな兆しを見せ、ソラナは準備中であるが、大多数のパブリックチェーンはまだ遠い。

結論:ネットワーク効果ロジックに基づく評価判断

もし暗号資産ユーザーが:

-

粘着性が低い

-

マネタイズが困難

-

離脱率が高い

のであれば、その単位価値はFacebookユーザーを下回るべきであり、5〜50倍上回ることは不合理である。現在の評価はまだ形成されていないネットワーク効果をすでに織り込んでおり、市場の価格付けはあたかも強力な効果が存在するかのようだが、実際にはそうではない。少なくとも現時点では。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News