マッキンゼーの注目報告書:今後5年間を定義する13の先端技術

TechFlow厳選深潮セレクト

マッキンゼーの注目報告書:今後5年間を定義する13の先端技術

「未来の競争は、もはがれ技術的ブレークスルーではなく、エコシステムの競争、人材体制の競争、価値観の競争となる。」

蒸気機の轟音からインターネットの無声革命へ、技術の波は常に予期せず世界の姿を変え続けてきました。

そして今、私たちはさらに大きな科学技術変革の前夜に立っています。人工知能(AI)が「思考」を学び、ロボットが工場の外へと歩み出し、半導体がスマート時代の「新石油」となり、宇宙もかつて手の届かなかった夢から新たなビジネス領域へと変わりつつあります。

現在の視点から見ると、次の5年から10年を定義する技術とは何でしょうか?

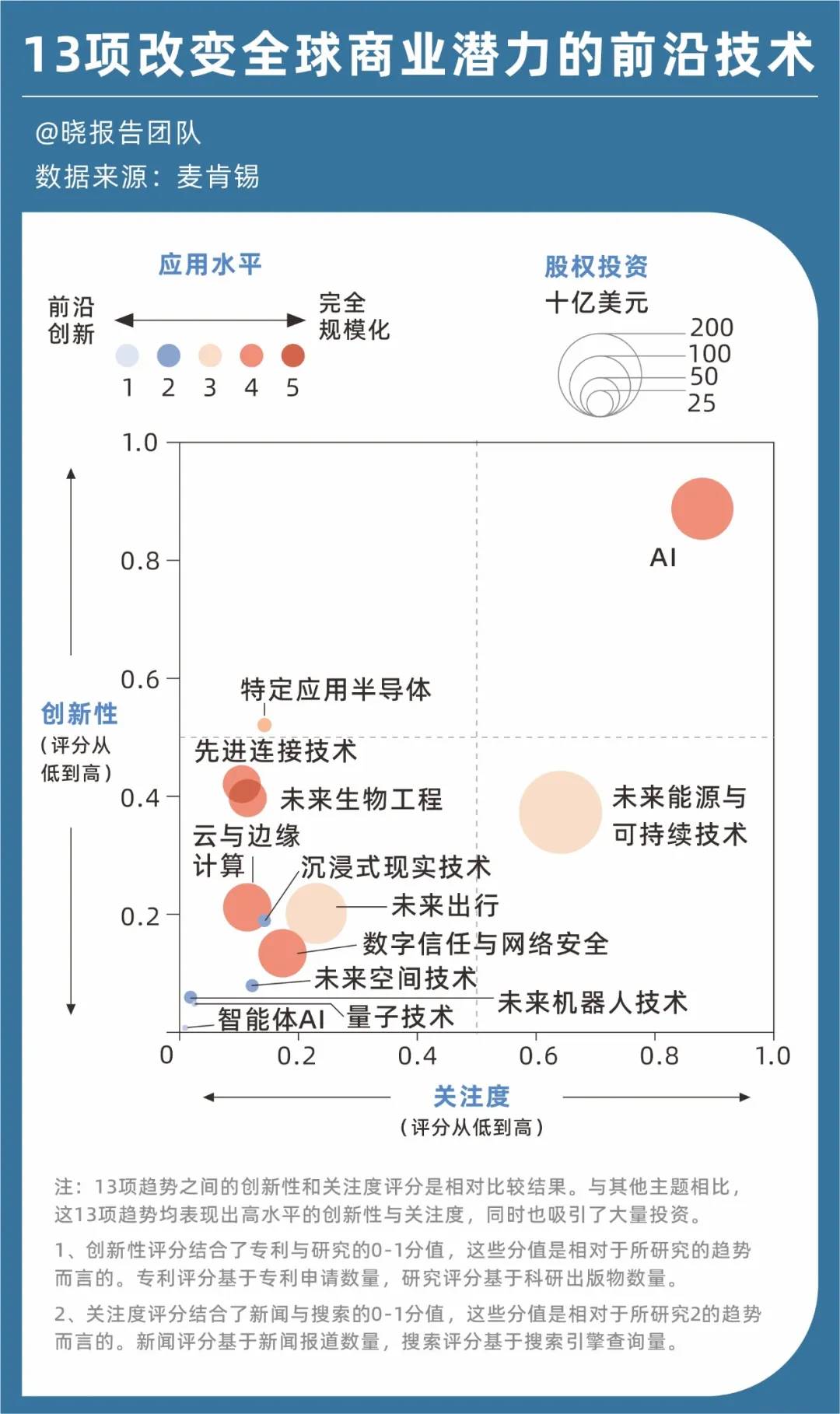

マッキンゼーが最新で発表した『2025年技術トレンド見通し』レポートはこの問いに答えようとしており、世界的なビジネスを変える可能性を持つ13の先端技術トレンドを提示し、革新性、注目度、資本投入、応用レベルという4つの観点からこれらの技術の発展蓝图を描いています。

全体を見渡すと、資本はAI、将来のエネルギーおよび持続可能技術、将来のモビリティなど、技術的突破から実用化の深水区へ移行しつつある分野に集中しています。特にAIは注目度と革新性の両面で圧倒的にリードしています。

一方、特定用途半導体、先進接続技術、将来のバイオエンジニアリング、クラウドおよびエッジコンピューティング、デジタル信頼性およびサイバーセキュリティといった技術はAIほどの熱狂には及ばないものの、すでにデジタル社会の運営を支える「インフラ」として静かに浸透しており、応用レベルは規模拡大に近づいています。

また、没入型現実技術、将来の宇宙技術、将来のロボット技術、量子技術、AIエージェントなどの技術はまだ孵化段階にあるものの、その革命的ポテンシャルがすでに示されています。例えばAIエージェントは今年最も急速に成長したトレンドの一つであり、2024年の株式投資額は11億ドルに達し、前年比で1562%増加しました。

来場者がARメガネを使用して雲岡石窟を体験

実際、どの技術トレンドであっても産業構造を再形成するだけでなく、国家や企業にとって不可欠な競争資源となっています。

中国では、これらの技術は2035年を目標とした将来産業の重点分野リストに含まれており、明確な発展目標が設定されています。将来の宇宙技術を例に挙げれば、2030年までに中国市場規模は8000億元を超えると期待されており、重点的な発展方向には有人低空飛行、深宇宙・深地・深海探査、極地開発などが含まれます。

ここでは、マッキンゼーのレポートに含まれる主要情報とデータを整理し、これらの技術の最前線の動向、発展トレンド、人材ニーズについてご紹介します。

13の分野と兆単位のビジネスチャンス

これらの13の先端技術に対して、マッキンゼーはそれぞれの内在的「特性」に基づき、AI革命、計算・接続のフロンティア、尖端エンジニアリングの3つのカテゴリーに分類しています。

これら3つのカテゴリの技術は、それぞれ「考える」「つなげる」「行動する」を担当しており、相互に浸透し合い、互いを刺激しながら、未来10年の技術潮流の全体像を不断に描き出しています。

◎ 第一カテゴリ、「AI革命」にはAIとAIエージェントが含まれます。AIの影響力が広がり続ける中で注目すべきは、AIのコストが急激に低下していることです。例えば、一部の推論タスクの価格は1年間で900倍も下がりました。

この二つの細分化された技術に関して、マッキンゼーはAI自体が革命的かつ戦略的な技術革新であるだけでなく、他の技術分野の発展を加速させたり、交差領域で新しい「ビジネスチャンス」を生み出したりすると指摘しています。たとえばAIは特定用途半導体技術の重要な触媒です。

もう一つのAIエージェント技術は今年の「注目株」となり、企業および消費者向け技術分野において重要な発展方向に迅速に成長しています。AIエージェントとは「仮想同僚」のような存在で、自ら計画を立て、複数ステップのタスクを遂行できます。

現在、各社は既存のAI製品にエージェント機能を追加したり、特定タスク向けの全く新しいアプリケーションを開発したりしています。特にソフトウェアコーディングや数学など、強力な訓練データセットを持つ分野で急速な進展が見られます。

市場もその動向を捉えています。MarketsandMarketsの予測によると、AIエージェント市場規模は2024年の51億ドルから2030年には471億ドルに急上昇し、年平均成長率(CAGR)は44.8%に達するとされています。

◎ 第二カテゴリ、「計算・接続のフロンティア」には、特定用途半導体、先進接続技術、クラウドおよびエッジコンピューティング、没入型現実技術、デジタル信頼性およびサイバーセキュリティ、量子技術が含まれます。これらはAIおよびデジタル世界の「骨格」と見なせます。

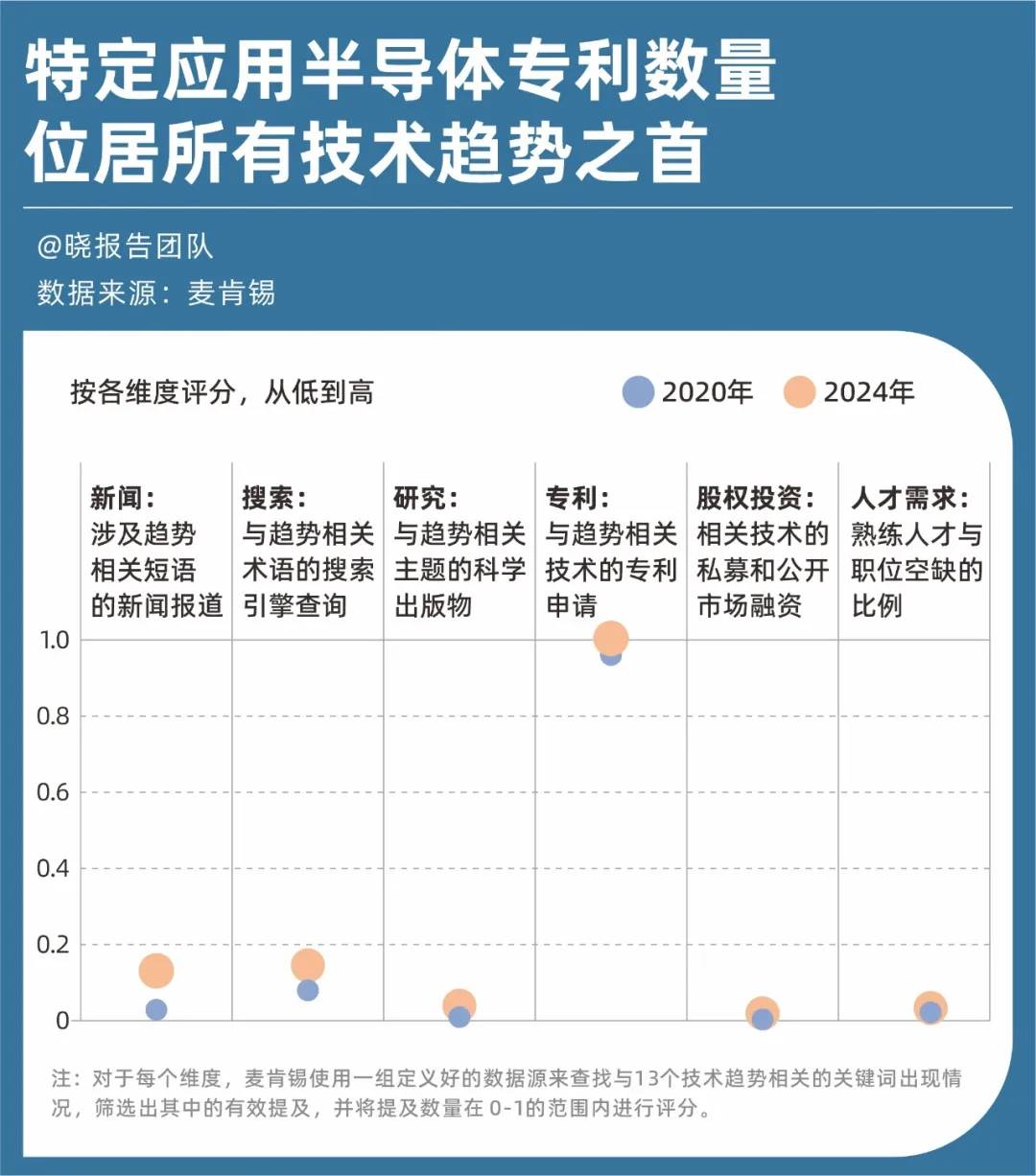

その中でも、特定用途半導体はレポートで特に言及された重要なトレンドです。特定のAIタスク向けにカスタマイズされたこれらのチップは、まさにテクノロジー界の「新石油」となりつつあり、特許件数はすべての技術トレンドの中で最も多く、昨年だけで75億ドルの投資を集めました。

同時に、AIの発展は裏側の計算能力に対して限りない需要を持ち続けます。この需要に対応するためにはクラウドおよびエッジコンピューティングの技術トレンドが必要です。マッキンゼーの調査によると、2030年までにグローバルなデータセンター容量の需要は現在の約3倍に達する可能性があり、そのうち約70%はAIワークロードによるものです。

また、先進接続技術では、5Gはすでに全世界で22.5億人のユーザーをカバーしており、中国は5Gスタンドアローンネットワークの展開で世界をリードしています。一方、6Gの開発も進行中で、「センシング」などの新スキルも搭載される予定です。没入型現実技術の分野では、AR/VRはゲームから医療、工業設計へと応用が広がり、Apple Vision ProやMeta Questなどのデバイスが人間とコンピュータのインタラクションを再定義しています。量子技術の分野では依然として先端段階ですが、Google、IBM、Microsoftなどの大手企業が誤り訂正と安定性の面で重要なブレークスルーを達成しています。

これらの技術は古代のシルクロードにおける宿駅や道路のように、直接的には商品を生み出さないものの、商業の規模と境界を決定づけています。

◎ 第三カテゴリ、「尖端エンジニアリング」には将来のロボット技術、将来のモビリティ、将来のバイオエンジニアリング、将来の宇宙技術、将来のエネルギーおよび持続可能技術が含まれます。これらはデジタル能力を「実体化」し、技術を画面の外へと連れ出す役割を担っています。

過去60年間、ロボットは先進製造業に徐々に定着し、現在では自動車工場などの環境で400万台以上の産業用ロボットが稼働しています。同時に、AIの加速的推進により、物理的ロボット技術は近年、空港、大型店舗、レストランなどより幅広い分野へと進出しています。マッキンゼーのパートナーAni Kelkarは、2040年までにその市場規模が約9000億ドルに達すると予測しています。

将来のモビリティ分野では、中国の電気自動車市場が36%の逆境成長を記録し、自動運転、ドローン配送、空中タクシーも概念からパイロットプロジェクトへ、さらには商用化へと移行しています。2034年までに、商用ドローン配達市場規模は290億ドルに達し、年平均成長率は40%に上ると予想されています。

将来のバイオエンジニアリング技術は、遺伝子編集、合成生物学などの技術を活用し、健康と人体機能の改善、食品バリューチェーンの再構築、革新的製品の創出を目指します。たとえば遺伝子編集技術CRISPRが初めてFDAの承認を得たほか、AIによって新薬開発のコストと時間が大幅に短縮されています。2024年のノーベル化学賞は、AIを使って既存タンパク質の構造を予測し、新しいタンパク質を設計した研究者3人に授与されました。

将来のエネルギーおよび持続可能技術の分野では、中国は太陽光発電の製造で世界的に主導的地位を占めるだけでなく、水素電解槽の生産能力も世界の60%を占めています。また、原子力は安定したベース負荷電力を供給できる能力ゆえに注目されており、31カ国が2050年までに世界の原子力発電容量を3倍にするという約束をしています。

これらの技術に関する6つのトレンド

これらの13の先端技術のトレンド展望を通じて、マッキンゼーはレポート内で6つの大きな傾向をまとめています。これらはこれらの先端技術に注目する際の指針となります。

①自律システムの台頭

システムは命令を実行するだけではなく、学習し、適応し、協働できるようになっています。

AIエージェントが自ら業務プロセスを計画できるようになり、ロボットが未知の環境に適応でき、自動運転車が複雑な都市交通路をナビゲートできるようになったとき、私たちは「人間の独自価値とは何か?」と考えざるを得ません。答えは創造性、倫理的判断、戦略的視野――つまり、機械が模倣しにくい資質にあるかもしれません。

②新しい人間と機械の協働モデル

人間と機械のインターフェースは新しい段階に入り、より自然なインターフェース、マルチモーダル入力、適応型インテリジェンスが特徴となり、「操作者」と「共同創造者」の境界が次第に曖昧になっています。

没入型トレーニング環境や触覚ロボット技術から、音声駆動の「コパイロット」、センサー付きウェアラブルデバイスに至るまで、技術は人間の意図と行動に正確に反応しようとしています。この進化により、人間と機械の関係は「機械が人間を代替する」から「機械が人間の能力を拡張する」へと変化しています。

③規模拡大への課題

計算集約型ワークロード(特にAIエージェント、将来のロボット技術、没入型現実技術からの需要)の急増は、グローバルインフラに新たなプレッシャーをかけています。しかし現実には、電力供給の逼迫、脆弱な半導体サプライチェーン、長期間かかるデータセンター建設などがあります。

これはつまり、先端技術の規模拡大は技術アーキテクチャや高効率設計の問題解決だけでなく、人材、政策、実行面での複雑な現実的課題にも対処しなければならないことを意味します。デジタル世界の繁栄は、物理世界の支えなしには成り立たないということです。

④地域および国家間の競争

否定できないのは、キーテクノロジーの支配権が世界的な競争の焦点となっていることです。米中は半導体、AI、量子コンピューティングなどの分野で競争が激化しており、欧州も『人工知能法案』などの規制を通じて自らのデジタル主権を確立しようと試みています。

技術はもはや国境を越えた公共財ではなく、国家安全保障の基盤、経済主権の象徴となっています。この情勢下、グローバルな科学技術協力は挑戦に直面していますが、同時に各地域が独自の優位性を発展させる機会も生まれています。

⑤規模拡大と専門化の並行発展

クラウドサービスや先進接続技術の革新は、規模拡大と専門化の両方の発展を推進しています。一方では、巨大で膨大な電力を消費するデータセンター内での汎用モデル訓練インフラが急速に拡大しています。他方では、「エッジ側」の革新も加速しており、低消費電力技術がスマートフォン、自動車、家庭制御システム、産業機器に組み込まれています。

この二重の発展は、パラメータ数が驚異的な大規模言語モデルを生み出すと同時に、あらゆるシーンで動作可能な特定分野のAIツールの多様性を豊かにしています。

⑥責任ある革新の必要性

技術がますます強力かつ個別化するにつれ、信頼は技術採用の鍵となるハードルとなっています。企業は、自社のAIモデル、遺伝子編集技術、没入型プラットフォームが透明性、公平性、説明責任を満たしていることを証明しなければならず、そのプレッシャーは大きくなっています。

倫理的配慮はもはや「正しい選択」以上のものであり、展開プロセスにおける戦略的レバレッジです。これにより規模拡大、投資判断、長期的影響が促進または阻害されます。

資金と人材はどこへ向かうのか?

最後に、これらの先端技術の「金の流れ」と「人材の流れ」について見ていきましょう。資本と人材はどこに向かっているのでしょうか。

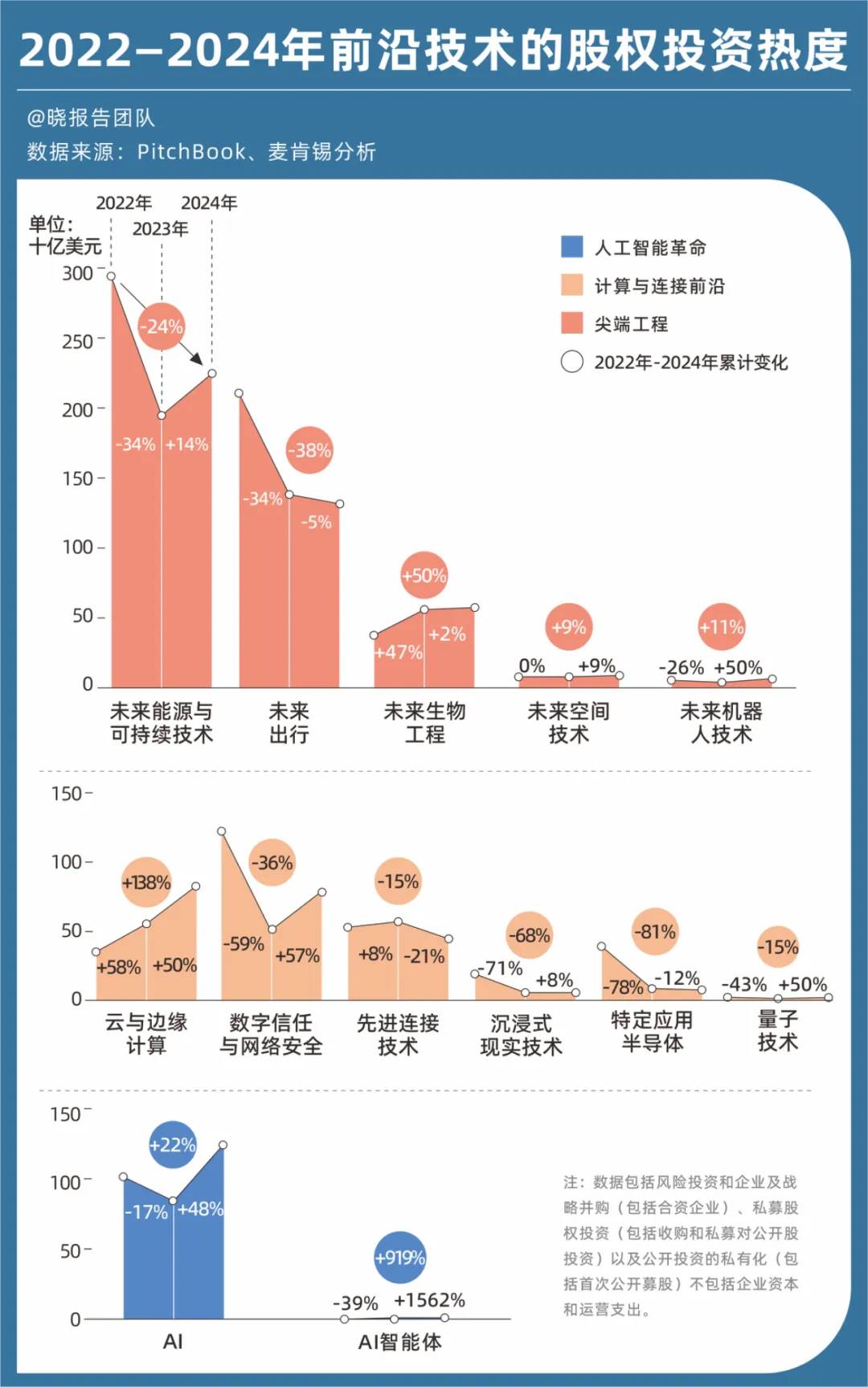

2024年、これらの13の先端技術に対する投資市場は徐々に回復の兆しを見せています。特にAI、クラウドおよびエッジコンピューティングの2技術は、投資規模と成長率の両面で比較的顕著な「成果」を上げています。

資本が最も集中している分野としては、2024年に最も「資金を集めた」トップ5の先端技術は以下の通りです:将来のエネルギーおよび持続可能技術(2232億ドル)、将来のモビリティ(1316億ドル)、AI(1243億ドル)、クラウドおよびエッジコンピューティング(808億ドル)、デジタル信頼性およびサイバーセキュリティ(778億ドル)。

成長勢いを見るなら、AIエージェント技術は「絶好調」で、2024年の投資額が1562%も急増しました。将来のバイオエンジニアリング、クラウドおよびエッジコンピューティング技術は2年連続で資金調達額が増加しています。AIおよび将来のロボット技術分野の投資は一時的な減少後、2024年に2年前よりも高い水準に戻りました。

特筆すべきは、資本の流れと同期して、静かな人材争奪戦がすでに始まっていることです。

マッキンゼーのレポートによると、求人票のデータから見ると、2024年には6つの先端技術分野で求人数が増加しています。特にAIエージェント職種の人材需要は985%も暴増し、AI、特定用途半導体職種の人材需要もそれぞれ35%、22%増加しました。具体的な職種では、ソフトウェアエンジニアが最も不足している職種と言えます。

注目すべきは、こうした人材スキル需要比率が残酷な現実を浮き彫りにしている点です。技術の進化スピードは、人材育成スピードをはるかに上回っています。特にAIと特定用途半導体という最もホットな2つの技術分野では、人材の需給不均衡が顕著です。

AI分野ではデータサイエンティストの需要が最も切実で、人材需給比は0.5(つまり2つの職種が1人の人材を争う)であり、Pythonでデータ処理やモデル構築ができる人材を企業が奪い合っていることを意味します。特定用途半導体分野では状況はさらに極端で、GPUアーキテクチャと機械学習ハードウェアに精通した専門家の需給比は0.1まで下がっており、10の職種が適任者1人を待っている状態です。

将来のロボット技術、将来のバイオエンジニアリングといった横断分野では、「境界を越える人材」が求められています。将来のロボット技術分野では機械エンジニアに加え、AI、ソフトウェアエンジニアリングの専門家も必要で、AIスキルを持つ人材の需給比は0.2です。将来のバイオエンジニアリング分野では、機械アームを設計し、それをプログラミングしてスマートに把持させる人材がさらに希少です。

将来のエネルギーおよび持続可能技術、将来の宇宙技術という人類の未来を象徴する分野では、「人材不足」がさらに顕著です。例えば「グリーンスキル」(再生可能エネルギー、持続可能性など)を持つ専門知識を持つ人材の需給比は0.1未満です。つまり、関連職種10に対し、合格した応募者は1人もいない可能性があります。将来の宇宙技術分野は全体の職種数が調整されているものの、ソフトウェアエンジニアやPythonの専門家に対する需要は依然強く、毎日大量の衛星データを処理・分析する必要があるためです。

これらのデータはまた、将来の人材育成において、純粋なコード能力だけでは不十分であり、「技術+シナリオ」「ソフトウェア+ハードウェア」「アルゴリズム+倫理」を兼ね備えた複合型人材が、今後10年間で最も希少な資源になることを示唆しています。

おわりに

振り返ってみると、この科学技術の大時代の入り口に立つ中国は、複雑かつ微妙な立場にあります。

応用面では、中国の成果は目覚ましいものです。5Gネットワークの広範なカバー、電気自動車の高い普及率、太陽光発電製造の支配的地位、ドローンの商業応用のリードなど、これらはすべて実在する「中国の強み」です。しかし基礎面では、半導体製造、基盤的なAIモデル、量子コンピューティング、バイオ医薬のオリジナル技術などの分野で依然として「首を絞められるリスク」が残っています。

マッキンゼーのこのレポートが私たちに与える最大の啓示はおそらく、これからの競争はもはや単一技術の突破ではなく、エコシステムの競争、人材体制の競争、価値観の競争であるということです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News