オンチェーンで金を買うとき、なぜいつも余分に支払ってしまうのか?

TechFlow厳選深潮セレクト

オンチェーンで金を買うとき、なぜいつも余分に支払ってしまうのか?

トークン化されたゴールドは、RWAが資本を引き寄せることができることを証明した一方で、現在のトークン化モデルの限界も露呈した。

編集:TechFlow

トークン化されたゴールドは、多くの暗号資産ユーザーを現実世界の資産(RWA)分野に引き寄せましたが、その代償は何でしょうか?

図:Binance PAXG価格と現物ゴールド価格の比較

以下は、トークン化されたゴールドソリューションの一つであるPAXG(青線)と現物ゴールド(黄線)の価格推移を示すシンプルなチャートです。各トークンは1オンスの現物ゴールドを表しています。しかし、表示されている期間では、ほぼすべてのPAXG購入者は現物価格よりも高い価格を支払っています。

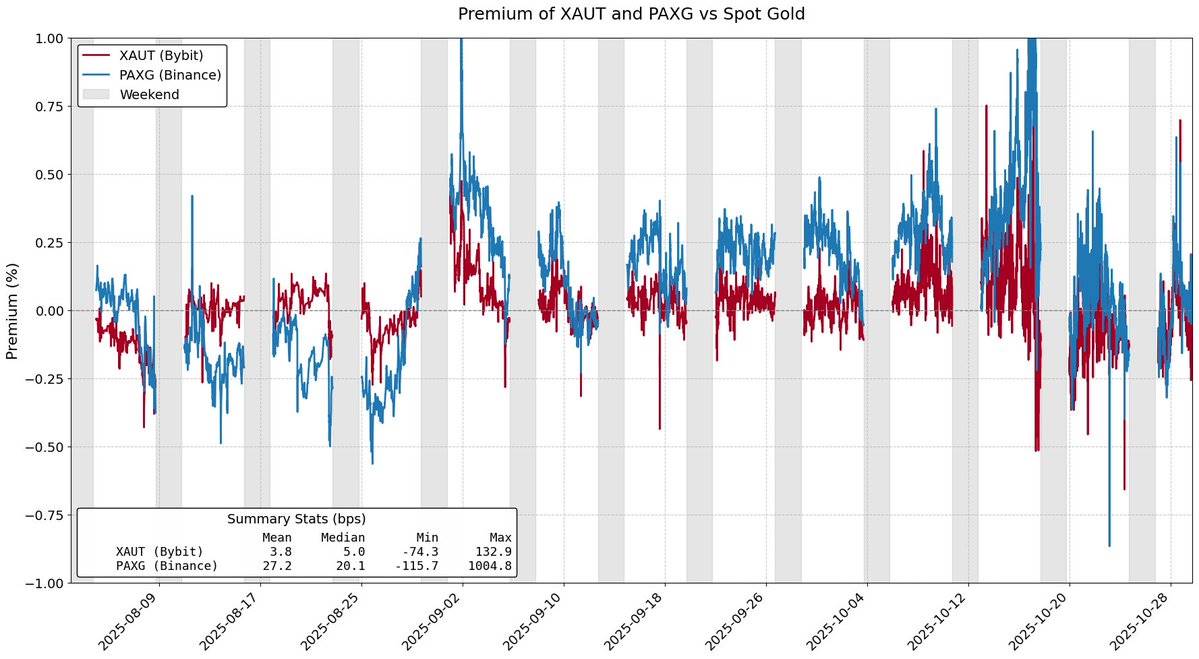

図:PAXGおよびXAUTの現物ゴールドに対するプレミアム

現実世界の資産(RWA)のトークン化の本来の目的は、ユーザーがより低コストで実在資産にアクセスできるようにすることでした。しかし、トークン化された商品市場の時価総額の約84%を占めるトークン化ゴールドは、この目標を達成できていません。需要によるものと誤解されがちなこのプレミアムは、実際にはこれらのトークン発行モデルの設計に内在する構造的摩擦から生じています。

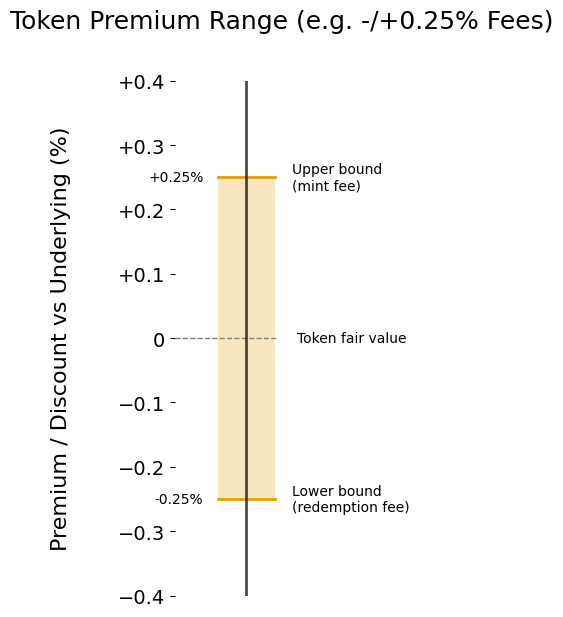

発行および換金手数料

あらゆるトークン化製品の基礎資産に対するプレミアムは、主に発行および換金手数料によって決定されます。発行・換金手数料は、実質的にトークン化製品の価格に対して「プレミアム幅」を設定します。

XAUtまたはPAXGのマーケットメーカーだと仮定しましょう。ゴールド価格が強気で上昇しており、トークン化ゴールドへの資金流入が大幅に増加しています。このとき、あなたはXAUtまたはPAXGをどの価格で販売しますか?損益分岐点を達成するためには、少なくとも自ら在庫として取得するコスト以下では販売できません。このコストはトークンの発行手数料によって定義されており、事実上トークン価格にソフトキャップを設定します。

同様の論理で、トークン化ゴールドが割引価格で取引されることもあります。トークン化ゴールドに資金流出が発生していると仮定します。マーケットメーカーとして、TetherまたはPaxosからこれらのトークンを換金して得られる価格よりも低い価格でのみXAUtまたはPAXGを購入するでしょう。発行手数料が価格上昇の余地を制限するのと同様に、換金手数料も価格下落の余地を制限します。

図:発行/換金手数料によって生じるプレミアム幅

手数料が高ければ高いほど、プレミアム幅は広くなり、トークン価格は公正価値から大きく乖離する可能性が高くなります。本稿執筆時点では、TetherはXAUtの発行および換金に対して0.25%の手数料を課しています。一方、Paxosの手数料体系は発行・換金規模に応じて異なります。2~25個のPAXGでは1%、800個以上の大量取引では0.125%となっています。

実物ゴールドのトークン化に必要な経費や運用コストを考慮すれば、PaxosやTetherが発行・換金手数料を課していることは妥当と考えられるかもしれません。しかし明確なのは、発行および換金手数料を引き下げることで、トークン化された現実世界の資産(RWA)のトレーキングエラーが減少し、最終的にエンド投資家のコスト効率が向上するということです。

構造的摩擦

発行および換金手数料は、トークン化ゴールド価格に対して「ソフト」な上下限を設定するだけです。トークンの主要発行モデルに関連する他の摩擦も、トークン化ゴールド価格のプレミアム幅を著しく拡大させる可能性があります。

たとえば、Tether Goldは発行時に最低50個のXAUt(約20万ドル)、換金時には最低430個のXAUt(約170万ドル)という規模を要求しています。この規模制限はマーケットメーカーにとって大きな障壁となり、在庫を長期保有せざるを得ず、大きな機会費用を負うことになります。

現在のトークン化ゴールド市場におけるもう一つの大きな課題は、発行および換金プロセスにおける決済遅延です。PAXGを換金する場合、Paxosによるとユーザーの口座残高の更新に数営業日かかる可能性があるとしており、これにより資金がロックされ、顕著な機会費用が発生します。

こうした摩擦が相まって、十分な利益が出ない限りマーケットメーカーの積極的な参加を妨げており、結果としてトークン化ゴールド資産の価格が公正価値からさらに大きく乖離する原因となっており、発行・換金手数料によって設定された上下限を超えることもあります。

トークン化されたゴールドは、現実世界の資産(RWA)が資本を惹きつけられることを証明しましたが、同時に現在のトークン化モデルの限界も露呈しています。ブロックチェーン上のゴールド取引にはプレミアムがあり、換金サイクルは遅い。これらは実質的に間接税として機能しています。もしトークン化資産がスケーラブルに成長しようとするなら、ユーザーがオンチェーンソリューションを選んだことで罰せられるべきではありません。

流動性、換金効率、価格一貫性は、互いに譲歩するものではなく、共存しなければなりません。この現状は変える必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News