2025年十大暗号資産決済カードおよびNoebank総まとめ

TechFlow厳選深潮セレクト

2025年十大暗号資産決済カードおよびNoebank総まとめ

確実に言えるのは、ステーブルコインと暗号資産の拡大に伴い、暗号資産による支払いはもはや夢ではないということだ。

著者:Pink Brains

翻訳:TechFlow

暗号資産カードは、単なるキャッシュバックツールから、機能豊富な新世代バンキングサービスへと進化しました。現在の最良の暗号カードを使えば、リターンを獲得したり、資産で借入を行い、中央集権的な仲介機関に頼ることなく、直接DeFi(分散型金融)から支出することが可能になります。ただし、暗号カードによって実際の利用体験には大きな差があります。

以下は、ホスティングモデル、利用可能性、報酬制度、および現実での実用性に基づく、2025年のトップクラスの暗号カードおよび新世代銀行の比較リストです。

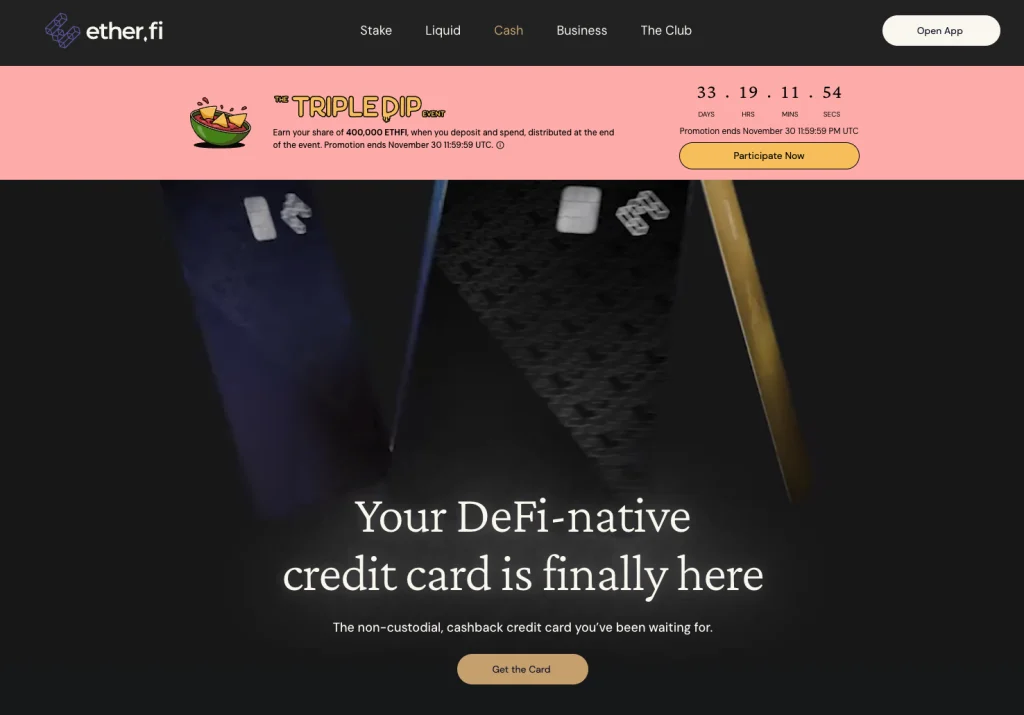

1.EtherFi カード

EtherFiのCashカードは、暗号カードの基準を再定義しています。ETH(イーサリアム)を売却する代わりに、ETHを担保にしてステーブルコインを借りて支払いを行うことが可能になります。つまり、資産を使いながらも引き続きリターンを得られます。このカードは完全ノンカストディ(非保管型)であり、ユーザーのDeFiウォレットと直接連携し、Apple PayやGoogle Payにも対応しています。

ユーザーのロイヤルティレベルに応じて、EtherFi Cashカードには以下の階級があります。

-

Coreクラス:日常的な支払いに適したプラン。無料の実物カードが1枚、バーチャルカードが3枚利用可能。年会費は0.01 ETH、1日の支払限度額は2万ドル。

-

Luxeクラス:より多くのカードと高い支払限度額が必要なユーザー向け。無料の実物カードが2枚、バーチャルカードが10枚利用可能。年会費は0.1 ETH、1日の支払限度額は15万ドル。

-

Pinnacleクラス:暗号業界のユーザー向け。年1回の無料カンファレンス参加特典付き。無料の実物カードが5枚、無制限のバーチャルカードが利用可能。年会費は1 ETH、1日の支払限度額は100万ドル。

-

VIPクラス:招待制。Pinnacleクラスと同様の主な特典に加え、Ether.fi Venturesへの投資機会が含まれます。

リリースからわずか4か月で、EtherFi Cashは100万件以上の取引を処理し、総取引額は8260万ドルに達しました。平均取引金額は1件あたり82.60ドルです。

利点:

-

ETHを担保に借入を行い、資産を売却せずに支払い可能

-

最大3%のキャッシュバック(限定プロモーションでは最大20%)

-

外貨両替手数料は約1%で、旅行コストが低い

-

UltraYieldステーブルコイン収益プールに統合され、リターンを提供

-

ノンカストディ方式で、直接DeFiウォレットと接続

欠点:

-

利用可能な地域が限られている(米国市場は一部展開中)

-

借入には清算リスクがあり、担保価値が下落すると強制ロスカットされる可能性がある

-

キャッシュバックキャンペーンは一時的またはユーザー階級による

-

FDIC保険などの従来の銀行保護がない

2.Payyカード

Payyは、新しいタイプの暗号資産カードと暗号ウォレットの組み合わせで、プライバシー保護とステーブルコイン決済に重点を置いています。自ら管理できるVisaカードを提供し、独自のzk技術を活用した「Payyネットワーク」を通じてUSDC(米ドルステーブルコイン)を使用して支払いを行います。これにより、ブロックチェーン上の身元、ウォレット、カード取引の関連性を隠すことができます。さらに面白いことに、この実物カードは支払い時に発光します—実際に発光するのです! 開発チームは、今後ポイント/リワードプログラムやより広範な法定通貨交換チャネルを開発していく予定です。

利点:

-

プライバシー重視:ゼロ知識証明システムにより、取引履歴やウォレット残高が公開追跡されません。

-

ノンカストディ:ユーザーはPayy Wallet内で資金を完全に管理できます。

-

ユニークな実物カード体験:発光する実物カードが「クールさ」を演出し、他の暗号カードとは一線を画しています。

-

低コスト構造:公式ドキュメントによると、多くの場合、取引手数料やチャージ手数料はかかりません。

欠点:

-

報酬/キャッシュバックが少ない:現在の報酬制度は不明確で、「ポイントプログラム」の導入待ちです。

-

初期段階にある:法定通貨交換、グローバル対応、完全なカード特典は順次展開中。

-

機能が不完全:完全な暗号新銀行と比べ、借入、収益獲得、包括的な銀行サービスが未提供。

-

非伝統的カードの典型的な問題:規制/ライセンスリスクがあり、標準的な銀行保護が受けられない可能性があります。

3.Gnosis Pay

Gnosis Pay(別名Gnosis Card)は、市場でも数少ない真のセルフカストディ(自己保管型)暗号カードの一つです。サービスプロバイダーに資金を預けるのではなく、このカードはGnosis Chain上のGnosis Safeウォレットに直接接続され、カード自体はあくまで暗号資産のVisaインターフェースとして機能します。

ユーザーはUSDCやEURcなどのステーブルコインを直接使用でき、まず法定通貨に変換する必要はありません。また、ほとんどの取引では外貨両替手数料がかかりません。ユーザーの保有資産量とロイヤルティレベルに応じて、1%~5%のキャッシュバックが$GNOで還元されます。

利点:

-

完全セルフカストディ:資金は第三者プラットフォームではなく、ユーザー自身のウォレットに残ります。

-

最大5%の$GNOキャッシュバック:アクティブユーザーおよびNFT保有者向け。

-

低またはゼロの外貨両替手数料:何百万ものVisa加盟店で利用可能。

-

ステーブルコインを直接使用:まず「出金」する必要なし。

欠点:

-

Gnosis Chainへのブリッジが必要:設定が複雑になります。

-

キャッシュバックのレベルは$GNO保有量に依存:基本報酬は限定的です。

-

Safeウォレットの管理にはある程度の技術知識が必要。

-

カードの利用地域が限定:現在、米国市場では提供されていません。

4.Bybitカード

Bybitカードは、アクティブなトレーダーやBybitエコシステムユーザーにとって理想的な選択肢です。Visaカードを通じて、ユーザーは暗号資産を直接消費しながら、ランクに応じたキャッシュバックを受け取り、Bybit Payとシームレスに連携できます。最新のアップデートにより、両サービスが統合された報酬システムが実現。つまり、ウォレット経由でもカード経由でも、すべての取引がランクアップとより高い報酬の解禁につながります。

利点:

-

最大10%のキャッシュバック:上位ランクユーザー向け。期間限定イベントでは最大20%。

-

提携パートナー10%割引:Netflix、ChatGPT、Spotify、Amazon Prime、Trading Viewなど。

-

自動貯蓄機能:柔軟な貯蓄で資産に利息を付与でき、いつでも解除して消費可能。

-

毎月100ドル分の無料ATM引き出し枠。

-

複数の支払い方法に対応:Apple Pay、Google Pay、Samsung Pay対応。

-

年会費無料(大部分の地域)、競争力のある外貨両替レート(約0.5%~1%)。

-

Bybit Payとの統合:統一報酬システムで、ランクアップが迅速。

-

世界的に広く利用可能、既存Bybitユーザーは簡単設定。

欠点:

-

キャッシュバックはランク制かつ条件付き:基本報酬は低い。

-

暗号資産変換手数料は0.9%、それに現物取引手数料が別途加算。

-

高キャッシュバックキャンペーンは多くが一時的または特定地域限定。

-

オーストラリアおよび欧州経済領域(EEA)のユーザーのみ利用可能。

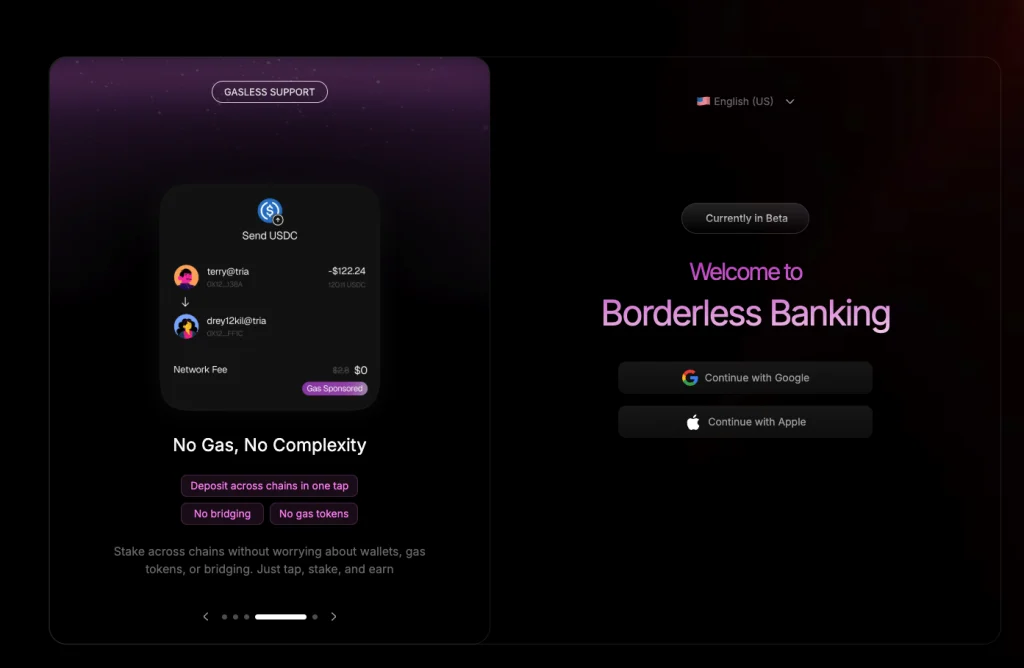

5.Tria

Triaは「国境なきWeb3新銀行」として、暗号資産の支払い・貯蓄体験を現代的な銀行アプリのようにスムーズにすることを目指しています。1000種類以上のトークンをチャージでき、アプリ内で直接取引や収益獲得ができ、150か国以上でカードを利用可能です。

BestPathエンジンにより、Triaはガス代やクロスチェーンルーティングを自動処理。ユーザーはブリッジ操作や異なるトークンでのガス代支払いを気にする必要がありません。

2025年末、Triaは1200万ドルの資金調達を完了し、グローバル展開を推進。セルフカストディ型新銀行分野での有力な競合の一つになりつつあります。

利点:

-

グローバル対応:1000種類以上の暗号資産をサポート。

-

最大6%のキャッシュバック:アクティブユーザー向け。

-

金利不要、登録手続き簡単。

-

ガス代ゼロのクロスチェーン体験:BestPathエンジンが駆動。

-

早期ユーザーへのエアドロ期待。

欠点:

-

非米ドル取引では最大3%の外貨両替手数料。

-

キャッシュバックランクやプロモーションは時期により変更される可能性あり。

-

一部機能は順次展開中:マルチチェーン信用、高度な報酬制度など。

-

カード配送やカスタマーサポートは地域により異なる。

6.KASTカード

KASTは、洗練されたデザインと暗号資産対応を備えたライフスタイルカードで、Solanaと深い関係を持っています。USDCやUSDTなどのステーブルコインをチャージすれば、数分以内にバーチャルカードが取得でき、Apple PayやGoogle Payを通じて世界中で利用可能です。

利点:

-

迅速なセットアップ:実物カードとバーチャルカードの両方を提供。

-

マルチチェーントークン対応:USDC、USDT、USDeをサポートし、複数のブロックチェーンネットワークと互換。

-

モバイル決済統合:Apple PayおよびGoogle Pay対応。

-

グローバル対応:150か国以上(規制によりインドと中国を除く)。

-

毎日の取引上限なし:ATMでの引き出し限度額は最大2万ドル。

-

SOLステーキング統合:KASTバリデーターを通じて最大21%の年率リターン(APY)を獲得可能。手数料ゼロ、MEV報酬100%還元。

-

KASTポイントプログラム:すべての取引でポイントを獲得し、将来のエアドロや報酬に活用。

欠点:

-

ポイントは直接キャッシュバックではない:その価値は将来的なエアドロに依存。

通常KASTカード:

-

スタンダード版(K Card): 無料。2025年中のすべての支払いに対して4%の報酬。SOLステーキングでKASTポイントを獲得。

-

プレミアム版(X Card): 年額1,000ドル。8%報酬。SOLステーキングで2倍のKASTポイントを獲得。高級メタルカード付き。

-

限定版(ファウンダー版): 一度限り5,000ドル支払い。8%報酬。VIPコンシェルジュサービス。SOLステーキングで2倍のKASTポイント。以降の費用不要。

Solana専用カード(強化されたSOLステーキング特典):

-

Solanaスタンダードカード: 無料。すべての支払いに4%報酬。SOLステーキングでKASTポイントを獲得。3.5%~7% APY。

-

Solana Illuma(プレミアムカード): 年額1,000ドル。すべての支払いに8%報酬。SOLステーキングで2倍のKASTポイント。7%~14% APY。

-

Solana Gold(ゴールドカード): 年額10,000ドル。すべての支払いに12%報酬。VIPコンシェルジュサービス。SOLステーキングで3倍のKASTポイント。14%~21% APY。

-

Solana Solid Gold(純金カード): 招待制。大部分の特典はSolana Goldと同じ。

7.MetaMaskカード

MetaMaskカードはまだ初期展開段階ですが、完全セルフカストディという特徴で注目されています。このカードはユーザーのMetaMaskウォレットに直接接続され、ウォレットアドレスから暗号資産を直接消費可能にします。支払い時も常に秘密鍵を自分自身で保持し続けられます。

このカードはLineaネットワーク上で動作し、対応トークンにはUSDC、aUSDC、USDT、WETHがあります。現在、ヨーロッパ、英国、一部のラテンアメリカ地域で展開中。将来的にはグローバル展開を予定しています。

カード所有者は以下の2つの選択肢から選べます。

-

バーチャルカード(Virtual Card): バーチャルカードのみ。無料。対象となるすべての取引で1%のUSDCキャッシュバックを獲得可能。1取引あたりの上限は1万ドル、1日あたりの上限は1万5千ドル。

-

メタルカード(Metal Card): 高級実物メタルカード。年間最初の1万ドルまでの支払いは3%キャッシュバック(その後は1%)、より高い支払い・ATM引き出し限度額、限定特典などを提供。

利点:

-

複数のトークンに対応: 世界中で6種類のトークン(USDC、USDT、wETH、EURe、GBPe、aUSDC)をサポート。米国ユーザーはUSDCとaUSDCのみ。

-

キャッシュバック: バーチャルカードはすべての支払いに1%。メタルカードは年間最初の1万ドル支払いに3%(以降1%)。

-

無料ATM引き出し: 月最大1,200ドルまで。それを超える部分は2%の手数料。

-

シームレス統合: MetaMaskアプリおよびLinea Layer 2ブロックチェーンと深く統合。

-

グローバル対応: Mastercardネットワークで動作し、対応地域ではスムーズな体験が可能。

-

支払い報酬: Linea上で支払いを行うと、Linea Boosted Yield(Aaveベースのリターン)およびLinea Coinmunity Cashbackを獲得可能。

-

モバイル決済統合: Apple PayおよびGoogle Pay対応。

欠点:

-

試験運用段階: 対応地域が限られ、他の地域のユーザーは待機リストに登録が必要。

-

キャッシュバック・報酬の詳細が不明確: アプリ内のルールが一貫していない。

-

ウォレット管理が必要: ガス代やトークン変換操作を自分で行う必要があります。

-

法定通貨機能が少ない: 新銀行型の暗号カードと比べ、法定通貨の利便性が劣る。

-

対応地域: 現在、アルゼンチン、ブラジル、コロンビア、メキシコ、ヨーロッパ(チェコ、エストニア、ラトビア、リトアニアを除く)、英国。米国では初期テスト終了済みだが、次の展開は待機リスト入り。

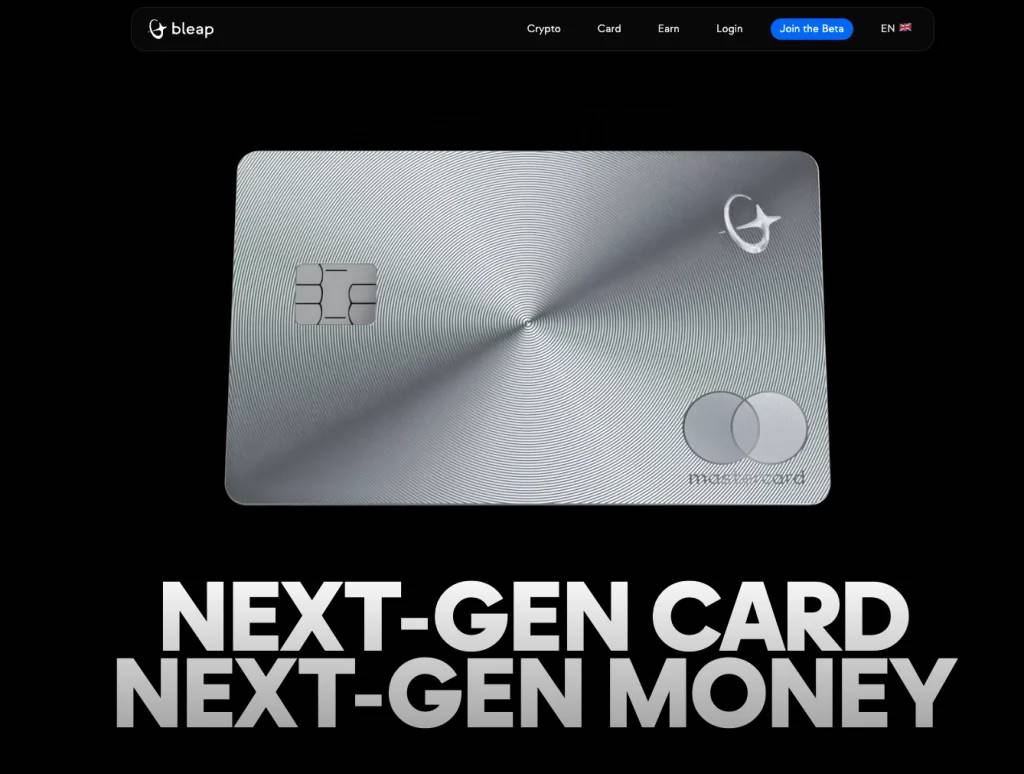

8.Bleap

Bleapは、暗号資産を簡単に使いたいユーザー向けに設計されています。Mastercardネットワーク上で動作し、固定2%のUSDCキャッシュバックを提供。為替手数料や隠れた費用は一切ありません。数分でバーチャルカードを設定でき、Apple PayやGoogle Payに接続し、ヨーロッパでは普通のデビットカードのように利用できます。

利点:

-

シンプルなキャッシュバック制度: すべての支払いに2%のUSDCキャッシュバック。

-

高リターンDeFi商品: 市場最高水準のDeFi商品を利用可能。デジタル米ドル(USD)、英ポンド(GBP)、ユーロ(EUR)の年率リターンは最大20%。

-

無料ATM引き出し: 月約400ドルまで無料。

-

為替・変換手数料ゼロ: 海外での支払いに追加費用なし。

-

迅速な設定: 初期設定が簡単で、モバイルウォレットと容易に統合。

-

モバイル決済対応: Apple PayおよびGoogle Pay対応。

欠点:

-

ヨーロッパ地域限定。

-

キャッシュバック額が限定的: 高報酬カードと比べると控えめ。

-

銀行レベルの預金保護なし: 電子マネーサービスプロバイダー経由で運営。

-

機能が限定的: 支払い以外の付加機能が少ない。

-

追加機能(高リターンプールなど): 存在するが、日常支払いユーザーには魅力が薄い。

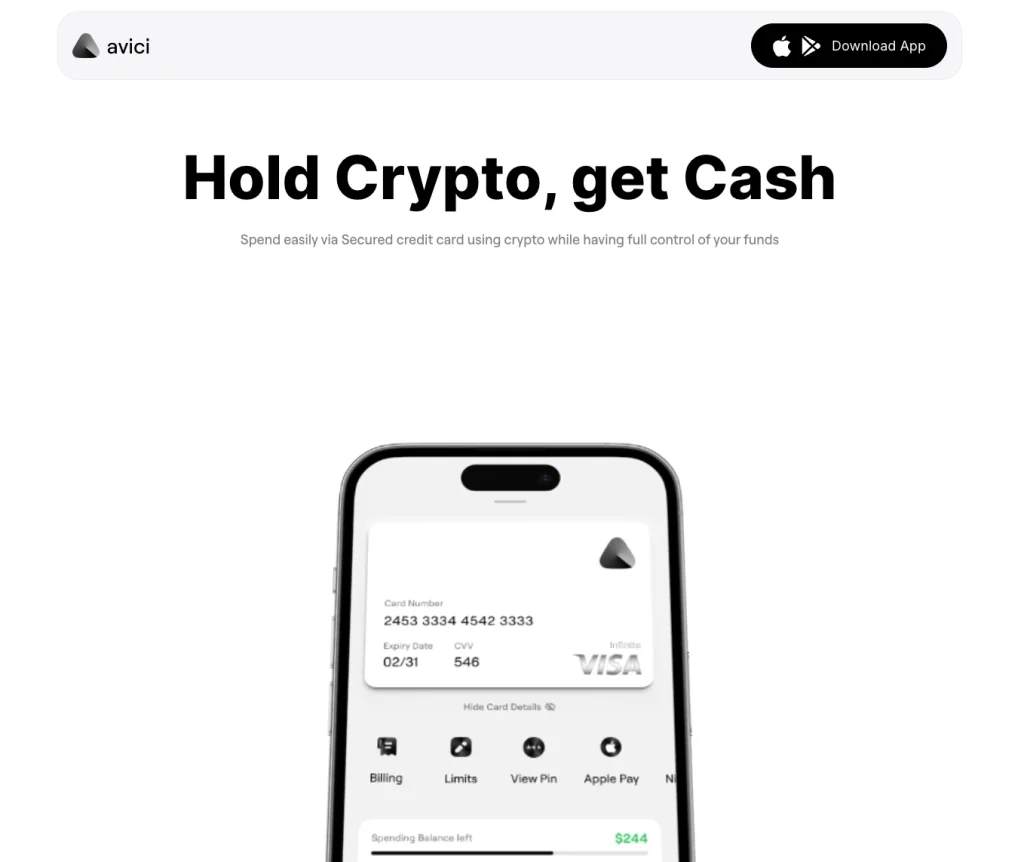

9.Avici

Aviciは「インターネットネイティブな新銀行」を構築しており、法定通貨と暗号資産の橋渡しをしながら、ユーザーが資金を完全に管理できるようにすることを目指しています。ユーザーはUSDCをスマートコントラクトに預け入れ、即座にVisaカードを取得し、世界中で支払いが可能になります。

このカードはApple PayおよびGoogle Payに対応し、バーチャルカードと実物カードの両方を提供。隠れ手数料や為替手数料はありません。さらに、Aviciは仮想の米ドル(USD)およびユーロ(EUR)口座も提供し、伝統的銀行システムと暗号資産の間での資金移動を容易にします。

利点:

-

暗号資産を直接支払いに使用: 世界中の何百万ものVisa加盟店で直接使用可能。

-

為替スプレッドや隠れ手数料なし。

-

迅速な設定: Apple PayおよびGoogle Pay対応。

-

資金の安全性: 資金はホスティングアカウントではなく、ユーザー自身のスマートコントラクト内にロック。

-

エコシステム拡張: 借入、法定通貨入金、プライバシーツールなどが今後導入予定。

-

仮想銀行口座: USDおよびEUR口座を提供。法定通貨チャージが可能で、自動的にウォレット内のステーブルコインに変換。

欠点:

-

報酬およびキャッシュバック制度がまだ明確になっていない。

-

一部の機能(例:信用枠)は開発中。

-

地域対応および配送状況は異なる可能性がある。

-

スマートコントラクトの管理は初心者には難しい場合がある。

10.Swype by BrahmaFi

SwypeはBrahmaFiが提供する初のDeFiネイティブ決済カードで、日常的な暗号資産ユーザー向けに設計され、資産が常にリターンを生み続けるようにしています。ステーブルコインを変換またはチャージする必要はなく、オンチェーンの担保を使って直接支払いが可能。ユーザーのウォレットをAaveやEulerなどの貸借プロトコルに接続し、資産を投資状態に保ちながら借入や支払いができます。ユーザーは「借入モード」(Borrow Mode)を選択すれば、各支払いごとにUSDCを借り入れ可能。あるいは「支払いモード」(Spend Mode)を選択し、すでにリターンを生んでいるステーブルコインを使用できます。

利点:

-

暗号資産を売らずに支払い可能、資産はDeFiに残り続けてリターンを獲得。

-

グローバル対応: Visaネットワークで動作し、Apple PayおよびGoogle Pay対応。

-

イーサリアムLayer 2ベース: BaseおよびHyperEVMなどのイーサリアムL2ネットワークで動作。

-

高度な自動化機能: 各取引で自動リターン獲得や積立ロジックをトリガー可能。

欠点:

-

手数料: 取引ごとに約0.5%の実行手数料、非米ドル支払いには1%の為替手数料。

-

借入リスク: 担保に基づく借入には清算リスクがある。

-

初心者には不向き: DeFiに関するある程度の理解が必要。

-

段階的展開中: 地域およびプロトコルに制限あり。

まとめ

暗号資産ペイメントカードは、初期の「チャージして使う」モデルから大きく進化しました。現在では、リターン付きのETHを消費したり、オンチェーンのポジションを担保に借入したり、財布から出ずにコーヒー代のキャッシュバックを得たりできます。

それぞれの選択肢は異なるユーザー層に適しています。EtherFiとBrahmaFiはDeFiのヘビーユーザー向け、Triaは中間的位置にあり、Bleapはシンプルさと使いやすさを追求しています。安定通貨と暗号資産の普及とともに、暗号ペイメントはもはや夢ではなく、日常生活に徐々に溶け込みつつあります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News