金融のブラックホール:ステーブルコインが銀行を飲み込んでいる

TechFlow厳選深潮セレクト

金融のブラックホール:ステーブルコインが銀行を飲み込んでいる

ステーブルコインが「ナローバンキング」の姿勢で流動性を吸収し、グローバルな金融構造を静かに再形成している。

執筆:@0x_Arcana

翻訳:Peggy,BlockBeats

ステーブルコインが「ナローバンキング」を復活させる

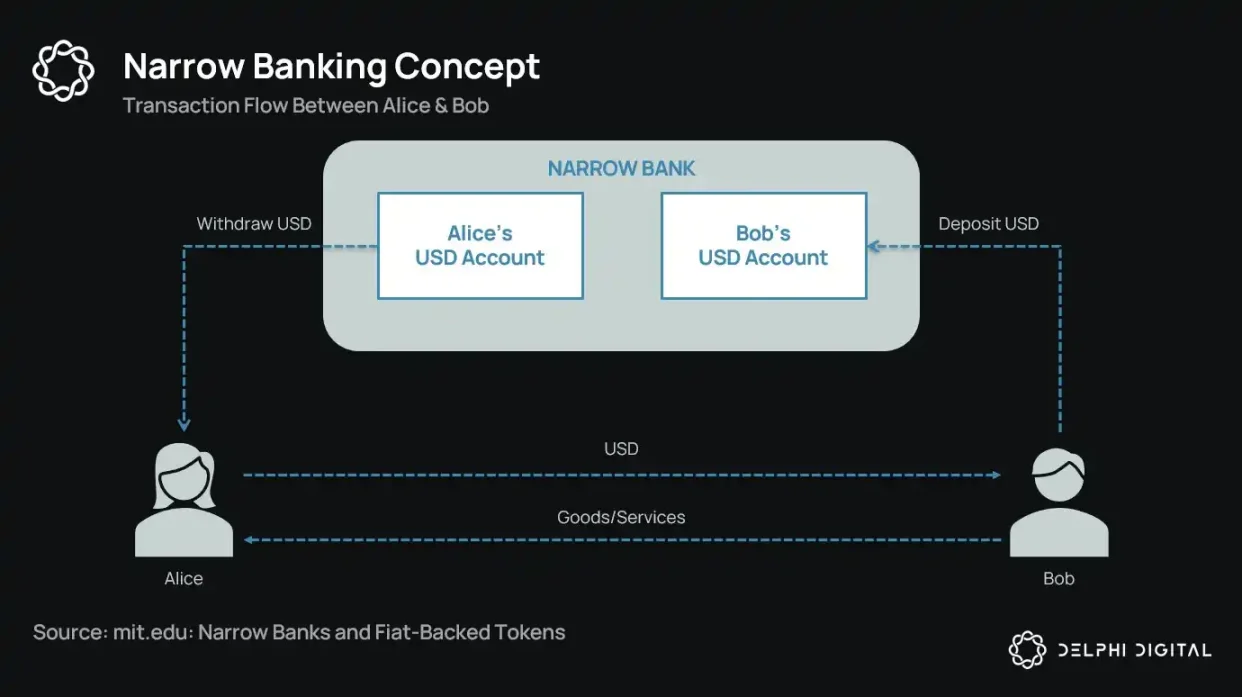

1世紀以上にわたり、通貨改革派は「ナローバンキング(狭い意味の銀行)」という構想を繰り返し提唱してきた。これは通貨を発行するが信用供与を行わない金融機関である。1930年代のシカゴプランから現代のThe Narrow Bank(TNB)提案に至るまで、その中心的な考え方は、通貨発行体が政府債券などの安全で流動性の高い資産のみを保有することを義務付けることで、銀行の取り付け騒ぎやシステミックリスクを防止しようというものだ。

しかし規制当局は、ナローバンキングの実現を一貫して拒んできた。

なぜか? 理論的には安全でも、ナローバンキングは現代銀行システムの中枢——信用創造メカニズムを攪乱するからである。それは商業銀行から預金を引き抜き、無リスクの担保資産を蓄積することで、短期負債と生産的融資との結びつきを断ち切ってしまう。

皮肉なことに、暗号資産業界は今、法定通貨担保型ステーブルコインという形で、ナローバンキングモデルを「復活」させている。ステーブルコインの振る舞いは、ほぼ完全にナローバンキングの負債と一致している。完全担保され、即時換金可能であり、主に米国国債によって支えられているのである。

大恐慌により銀行が次々と破綻した後、シカゴ学派の経済学者たちは、マネー創造と信用リスクを完全に分離する構想を提示した。「シカゴプラン」(1933年)では、銀行は当座預金に対して100%の準備金を保持すべきであり、融資は定期預金または自己資本からのみ行われるべきだとされた。支払いに使われる預金は利用しないというのが原則である。

この構想の目的は、銀行の取り付けを排除し、金融システムの不安定性を低減することにある。もし銀行が預金を使って貸し出しを行わなければ、流動性の不一致による破綻は起きない。

近年、このアイデアは「ナローバンキング」として再登場した。ナローバンクは預金を受け入れるが、国庫証券や連邦準備銀行の超過準備金など、安全で短期的な政府証券にのみ投資する。最近の例として、The Narrow Bank(TNB)は2018年に連邦準備銀行の超過準備金利息(IOER)へのアクセスを申請したが、却下された。FRBは、TNBが無リスクかつ高利回りの預金代替手段となり、「金融政策の伝達メカニズムを弱体化させる」ことを懸念したのである。

規制当局が真に恐れているのは、ナローバンキングが成功すれば、商業銀行システムを弱体化させ、従来の銀行から預金を吸い上げ、安全な担保資産を貯め込む可能性があることだ。実質的に、ナローバンキングは貨幣のようなツールを創出するが、信用仲介機能をサポートしない。

私の個人的な「陰謀論的」見解だが、現代の銀行システムはレバレッジをかけた幻想にすぎず、その運営前提は誰も「出口」を探そうとしないことにある。そしてナローバンキングはまさにこの構造を脅かす。だがよく考えてみれば、これはそれほど陰謀ではない——むしろ既存システムの脆弱性を明らかにしているだけだ。

中央銀行は直接紙幣を刷るわけではない。代わりに商業銀行を通じて間接的に調整を行う。貸出を奨励または制限し、危機時には支援を行い、準備資金の注入によって主権債務の流動性を維持する。その見返りとして、商業銀行は無コストの流動性、規制上の配慮、そして危機時の黙示的な救済約束を得ている。この構造において、従来の商業銀行は中立的な市場参加者ではなく、国家が経済に介入するための道具なのである。

ここで、以下のように宣言する銀行を想像してみよう。「私たちはレバレッジを使いません。米国国債またはFRB準備金と1:1で裏付けられた安全な通貨をユーザーに提供したいだけです。」これにより、現在の部分準備金制度のモデルが陳腐化し、既存のシステムが直接脅かされることになる。

FRBがTNBの主要口座開設を拒否したのは、まさにこの脅威の表れである。問題はTNBが失敗するかどうかではなく、むしろそれが本当に成功する可能性にある。もし人々が常に流動性を持ち、信用リスクがなく、利子も得られる通貨を利用できるなら、なぜあえて従来の銀行に預金を置くだろうか?

ここにステーブルコインの出番がある。

法定通貨担保型ステーブルコインは、ナローバンキングモデルをほぼ完全に複製している。ドルと交換可能なデジタル負債を発行し、これらを安全で流動性のあるオフチェーン準備資産によって1:1で裏付けている。ナローバンキングと同様に、ステーブルコイン発行体は準備資金を貸出には使用しない。Tetherのような発行体が現在ユーザーに利子を支払っていない点もあるが、これは本稿の範囲外である。本稿の焦点は、ステーブルコインが現代マネー構造の中で果たす役割にある。

資産は無リスクであり、負債は即時換金可能で、票面価値を持つ。信用創造はなく、満期ミスマッチもなく、レバレッジもない。

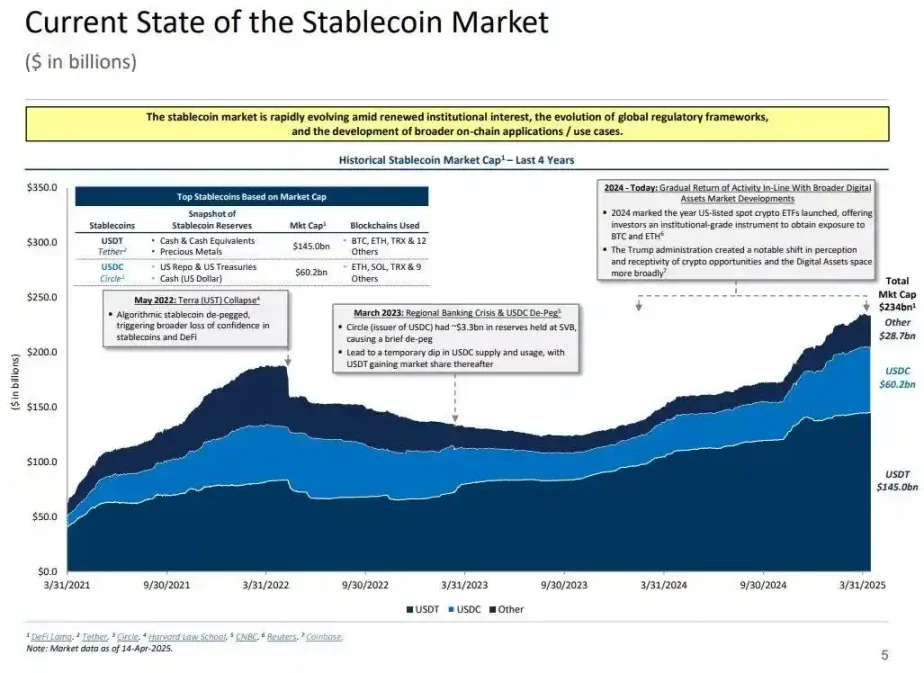

ナローバンキングが規制当局によって芽の段階で「摘み取られた」にもかかわらず、ステーブルコインには同様の制限が課されていない。多くのステーブルコイン発行体は従来の銀行システムの外で運営されており、特にインフレ率の高い国や新興市場では需要が継続的に増加している——こうした地域では米ドルベースの銀行サービスが得にくいからだ。

この観点から見ると、ステーブルコインはすでに「デジタルネイティブなユーロドル」と進化しており、米国銀行システムの外側で流通している。

しかし、これにより重要な疑問が浮上する。ステーブルコインが十分に多くの米国国債を吸収した場合、システミックな流動性にどのような影響を与えるのか?

流動性ブラックホール仮説(Liquidity Blackhole Thesis)

ステーブルコインの規模が拡大するにつれ、それらはグローバルな流動性の「孤島」として振る舞うようになる。ドルを吸収すると同時に、安全な担保資産を従来の金融循環に再投入できない閉鎖的なサイクルに固定してしまうのだ。

これにより米国国債市場に「流動性ブラックホール」が生じる可能性がある。つまり大量の国債がステーブルコインシステムに吸収され、従来の銀行間市場では流通しなくなるため、全体の金融システムにおける流動性供給に影響が出るのである。

ステーブルコイン発行体は短期米国国債の長期的純買い手である。1ドルのステーブルコインを発行するごとに、貸借対照表には等価の資産——通常は国庫証券またはリバースRPポジション——が必要となる。しかし、従来の銀行とは異なり、ステーブルコイン発行体はこれらの国債を貸出やリスク資産への転用のために売却しない。

ステーブルコインが流通している限り、準備資産は持続的に保有され続けなければならない。換金はユーザーがステーブルコインシステムから退出するときのみ発生するが、これは極めて稀である。チェーン上のユーザーは通常、異なるトークン間での交換や、長期的な現金同等物としてステーブルコインを使用するためだ。

そのため、ステーブルコイン発行体は単方向の流動性「ブラックホール」となる。国債を吸収してもほとんど放出しない。こうした国債が信託準備勘定にロックされると、従来の担保循環から退出してしまう——再担保化もできず、リポ市場でも利用できず、実質的にマネー流通システムから除去される。

これが「マネー滅菌効果(Sterilization Effect)」を生む。FRBの量的緊縮(QT)が高品質担保資産を取り除いて流動性を引き締めるのと同じように、ステーブルコインも同じことを行っている——ただし、何の政策的調整もなく、マクロ経済的目標も存在しないままに。

さらに潜在的に破壊的なのは、「シャドウQT(影の量的緊縮)」と持続的フィードバックループの概念である。これは非周期的であり、マクロ経済状況に応じて調整されるものではなく、ステーブルコインの需要が増えるにつれて拡大し続ける。また、多くのステーブルコイン準備資産が米国外のオフショア、透明性の低い法域で管理されているため、規制当局の可視性と調整の難易度はさらに高まる。

さらに悪いことに、このメカニズムは特定の状況で順調性(procyclicality)を帯びる可能性がある。市場のリスク回避志向が強まると、オンチェーンドルに対する需要が上昇し、ステーブルコインの発行が増加する。その結果、より多くの米国国債が市場から引き抜かれることになる——まさに市場が最も流動性を必要とするときに、ブラックホール効果が強まるのである。

FRBの量的緊縮(QT)と比べれば、ステーブルコインの規模はまだはるかに小さいものの、そのメカニズムは非常に類似しており、マクロ的影響も同様である:市場に流通する国債が減少し、流動性が引き締まり、金利には限界的な上昇圧力がかかる。

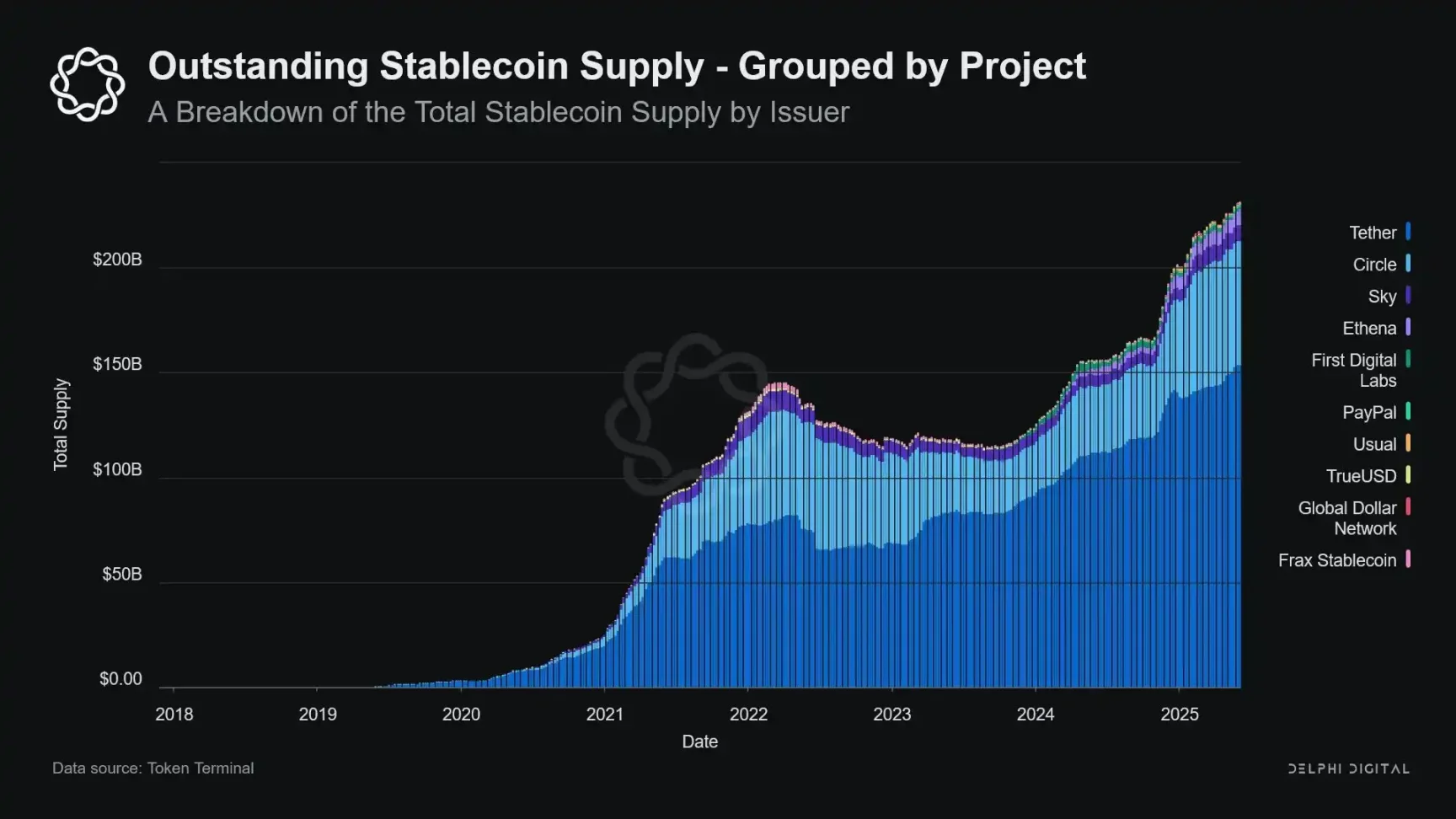

しかも、この成長トレンドは鈍化しているどころか、ここ数年で顕著に加速している。

政策的緊張とシステミックリスク

ステーブルコインは独特な交差点に位置している。銀行でもなければ、マネーマーケットファンドでもなく、伝統的な意味での決済サービスプロバイダーでもない。この曖昧な身分は、政策立案者にとって構造的な緊張を生む:小さすぎてシステミックリスクとして規制するのは難しいが、重要すぎて単純に禁止もできず、有用すぎるがゆえに無規制での自由な発展も危険である。

従来の銀行の重要な機能の一つは、金融政策を実体経済に伝達することである。FRBが金利を引き上げると、銀行の貸出が引き締まり、預金金利が調整され、信用条件が変化する。しかしステーブルコイン発行体は貸出を行わないため、金利変動を広範な信用市場に伝達できない。むしろ、彼らは高利回りの米国国債を吸収し、信用供与や投資商品を提供せず、多くのステーブルコインは保有者に利子さえ支払わない。

FRBがThe Narrow Bank(TNB)に主要口座のアクセスを拒否した理由は、信用リスクではなく、金融脱仲介(disintermediation)への懸念であった。無リスクの銀行が準備金を担保にした利付き口座を提供すれば、大量の資金が商業銀行から流出し、銀行システムが損なわれ、信用空間が圧迫され、貨幣の支配権が「流動性滅菌金庫」に集中しかねないと恐れたのである。

ステーブルコインがもたらすシステミックリスクもこれと類似している——ただし今回は、FRBの承認を必要としない点が違いである。

さらに、金融脱仲介は唯一のリスクではない。ステーブルコインがリターンを提供していなくても、「取り付けリスク」は依然存在する。市場が準備資産の質や規制当局の姿勢に不安を抱けば、大規模な換金ラッシュが発生する可能性がある。その場合、発行体は市場の圧力下で国債を売却せざるを得なくなる——これは2008年のマネーマーケットファンド危機や、2022年の英国LDI危機と同様の状況である。

銀行とは異なり、ステーブルコイン発行体には「最終貸し手(lender of last resort)」が存在しない。彼らのシャドーバンキング的性質は、急速にシステミックな存在になり得る一方で、同じくらい急速に崩壊する可能性も秘めている。

ビットコインと同様に、「シードフレーズの紛失」という少数のケースも存在する。ステーブルコインの文脈では、これは一部の資金が永久に米国国債の中にロックされ、換金不能になることを意味し、実質的に流動性のブラックホールとなる。

ステーブルコインの発行は当初、暗号取引所内の一辺倒な金融商品にすぎなかったが、今やドル流動性の主要なパイプラインとなり、取引所、DeFiプロトコルを貫き、国際送金やグローバルな商業決済へと広がっている。ステーブルコインはもはや周縁的なインフラではなく、銀行システムの外側でドル取引を行う基盤的構造へと変わりつつある。

その成長は担保資産の「滅菌」を進行させ、安全資産を冷蔵準備に閉じ込めている。これは中央銀行のコントロール外で発生する貸借対照表の収縮——一種の「環境的量的緊縮(ambient QT)」である。

政策立案者と従来の銀行システムが古い秩序の維持に努める一方で、ステーブルコインは静かにそれを再形成し始めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News