規制は、予測市場が越えなければならない最も高いバリアである

TechFlow厳選深潮セレクト

規制は、予測市場が越えなければならない最も高いバリアである

Kalshiの取引高がPolymarketを逆転したことは、規制遵守が制約ではなく、むしろ競争の核となる要素であることを証明している。

執筆:c4lvin、Four Pillars

編集翻訳:Luffy、Foresight News

TL;DR

-

予測市場の発展においてコンプライアンスが重要な競争優位となり、Kalshiの急速な台頭がその好例である。米商品先物取引委員会(CFTC)による制裁を受けたPolymarketは米国市場から締め出されている一方、正式なライセンスを持つKalshiは積極的なマーケティングと市場拡大によりリードしている。

-

世界的な規制環境の断片化が予測市場の拡大を妨げており、特にアジア諸国の慎重な姿勢が主な障壁となっている。トランプ政権下の米国では規制緩和の兆しが見られるものの、韓国、シンガポール、タイなどは予測市場を違法な賭博に分類したり、アクセスをブロックしている。

-

分散化と予測市場の社会的価値の提示は、保守的な国の規制問題を解決する鍵となる可能性がある。EigenLayerなどの主体間意思決定プロトコルを通じて市場操作リスクを低減し、学術研究ツールや経済ヘッジ手段としての実用的価値を強調することで、賭博との明確な線引きが可能になる。

規制が再形成する予測市場の構図

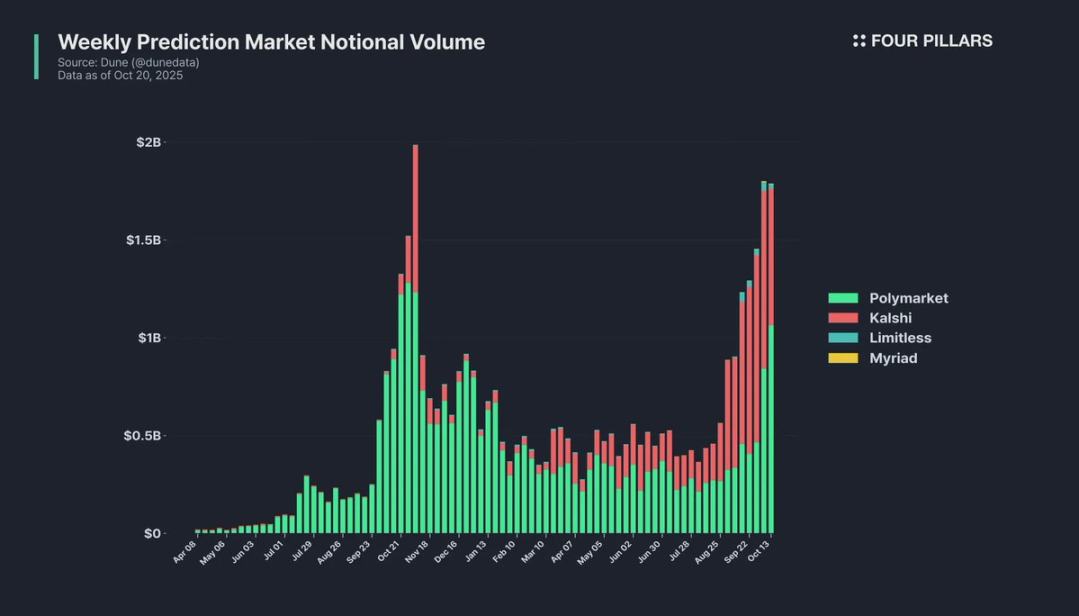

データ元:Dune

今年の予測市場エコシステムで最も顕著な変化の一つが、Kalshiの急速な台頭である。今年3月時点でKalshiの取引高はPolymarketの約1/10だったが、8月以降に逆転し、一躍市場のリーダーとなった。

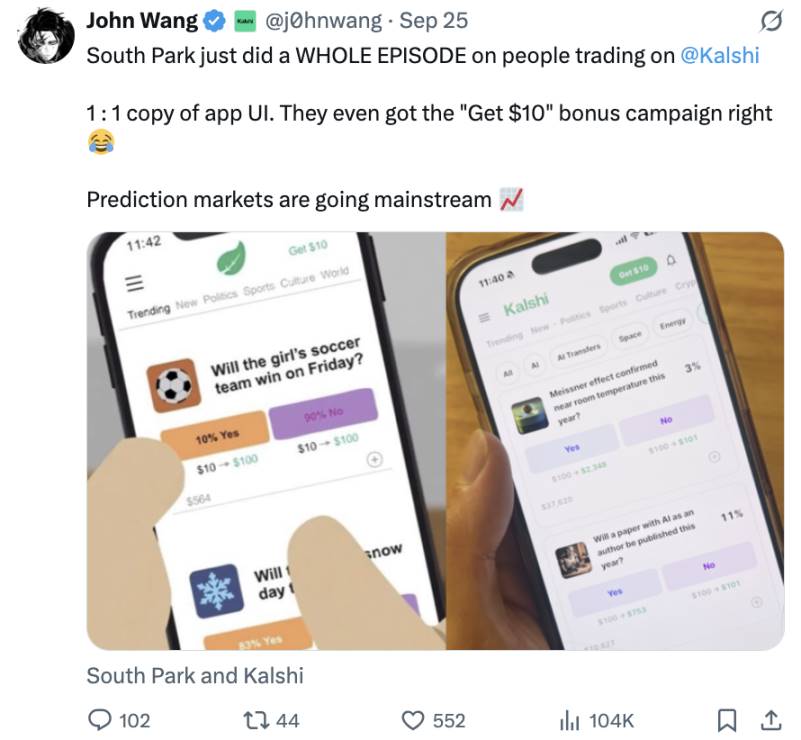

『サウスパーク』のエピソード全体がKalshiでの取引について描いている

Kalshiの成長の直接的な触媒となったのは、人気アニメ『サウスパーク』への登場である。今年9月、このアニメは予測市場業界を風刺したエピソードを放送し、Kalshiが中心的に紹介され、キャラクターがKalshiのスマホアプリを使用するシーンも登場した。放送後、Kalshiの市場シェアは大きく上昇し、公衆の注目度が実際のユーザー増加に転換することを証明した。

しかし、このような積極的なマーケティングが可能になった根本的な理由は、Kalshiが持つ規制遵守の立場にある。CFTCの制裁により米国ユーザーへのサービス提供が禁止されたPolymarketとは対照的に、合法的なライセンスを持つKalshiは米国市場を独占できる。このように、コンプライアンスはもはや法的リスク回避の手段ではなく、積極的なマーケティングや提携を支える戦略的資産となっている。

Kalshiの事例は、予測市場においてコンプライアンスが拘束ではなく、むしろ中核的な競争要素であることを示している。しかし、現状ではコミュニティ内の予測市場規制に関する議論は依然として限定的であり、本稿では複雑な規制環境とそれに対応するために必要な取り組みを分析することを目的とする。

予測市場の規制と主要プラットフォームの対応戦略

現在の予測市場の規制枠組み

米国では、予測市場はCFTCの監督下にあり、「商品取引法」に従う必要がある。予測市場が提供するサービスは法的に「イベント契約」または「バイナリオプション」として分類される――本質的にはデリバティブであり、収益は対象イベントの発生有無に依存し、最終的には固定金額を得るか、収益がゼロになるかのいずれかとなる。

現在の予測市場は多面的なコンプライアンス要件を満たす必要がある:

-

「商品取引法」の遵守:公正なガバナンス体制、監視システム、不正防止措置を備えていること。すべての取引所は詳細なルールブックを提出し承認を得なければならず、基本原則が実行されることを保証しなければならない。

-

イベント種別の制限:テロリズム、暗殺、戦争、ギャンブル、違法行為に関連する市場は禁止。経済指標や天候関連の契約は通常許可される。

-

監督委員会の設置:犯罪歴のないメンバーで構成される監督委員会を設立し、規制手続き、人員管理、年次報告書作成を監督しなければならない。

-

取引データの保存:CFTCの規定に基づき、すべての取引データはアクセス可能なデータベースに保存され、保管期間は5年以上でなければならない。

-

市場操作の防止:「商品取引法」は非競合的取引、ウォッシュトレード、フラッド取引、フロントランニングなどを厳禁しており、プラットフォームはこれらの行為を検出し防止する精密なシステムを構築しなければならない。

さらに、すべての予測市場取引所は、手続きの公平性を確保するために規律委員会と上訴委員会を設立しなければならない。また、市場結果の判定メカニズムを明確に定義し、イベント結果の確認方法を明らかにしなければならない。

結果判定メカニズムに関して、KalshiとPolymarketは異なるアプローチを採用している:

-

Kalshiは中央集権型モデルを採用:自ら設立した結果審査委員会が最終的な判定を行う。

-

Polymarketは分散型モデルを採用:UMA Oracleと呼ばれるシステムを導入し、楽観的判定メカニズムを採用――2時間の異議申し立て期間中に異議がなければ提案された結果が自動的に確定。異議がある場合は、UMAトークン保有者が投票で解決する。

規制の曖昧な領域

予測市場をギャンブルに分類することは、規制の境界を曖昧にする。特に「違法インターネットギャンブル執行法」(UIGEA)とCFTC規制の対立が顕著である。UIGEAはCFTC監督下の活動を制裁対象から除外しているが、これにより規制のすり抜け(レギュラトリーアービトラージ)の余地が生まれ、プラットフォームは州レベルのギャンブル規制や課税を回避しようとする可能性がある。

2025年10月、ペンシルベニア州賭博統制委員会は、連邦派生商品法と州レベルの賭博規制権の衝突について議会に警告を発し、連邦と州の規制対立に潜む潜在的リスクを浮き彫りにした。

スポーツ・エンタメ関連市場における規制の対立はさらに鋭い。2025年1月、Kalshiがスポーツ系予測市場を立ち上げた際、ネバダ州、ニュージャージー州、メリーランド州など6州が直ちに差止命令を発令し、Kalshiのサービスは無許可の賭博であり州のギャンブル法に違反すると主張した。一方、Kalshiは連邦優先の原則を援用し、連邦規制権が州規制を上回ると主張した。

予測市場プラットフォームが直面する規制上の課題

Polymarket

出典:Cointelegraph

Polymarketは2020年6月のローンチ後急速に成長したが、2022年1月にCFTCから厳しい処罰を受けた。取引所として登録していなかったため、140万ドルの罰金を科され、米国ユーザーへのサービス提供が禁止された。その後2年間、Polymarketは非米国地域にのみ開放された。

CFTCは、Polymarketのサービスは「商品取引法」で定義されるスワップ契約に該当し、指定契約市場(DCM)などの登録取引所でのみ取引可能と判断した。

2024年11月、連邦捜査局(FBI)はCEOシャイン・コプランの住居を急襲し、Polymarketが依然として米国ユーザーにサービスを提供している疑いを持った。しかし2025年7月に状況が逆転し、PolymarketはCFTCライセンスを持つデリバティブ取引所QCX LLCを買収し、DCMライセンスとデリバティブ決済機関(DCO)ライセンスを取得した。同年9月、Polymarketは「スワップデータ報告および記録保存要件」に関してCFTCからノーアクションレターを取得し、正式に米国市場に復帰した。

Kalshi

Polymarketとは異なり、Kalshiは創設当初から完全なコンプライアンス路線を選んだ。2020年11月5日、Kalshiは米国史上初めて、イベント契約取引に特化し、CFTCからDCM資格の承認を得たプラットフォームとなった。

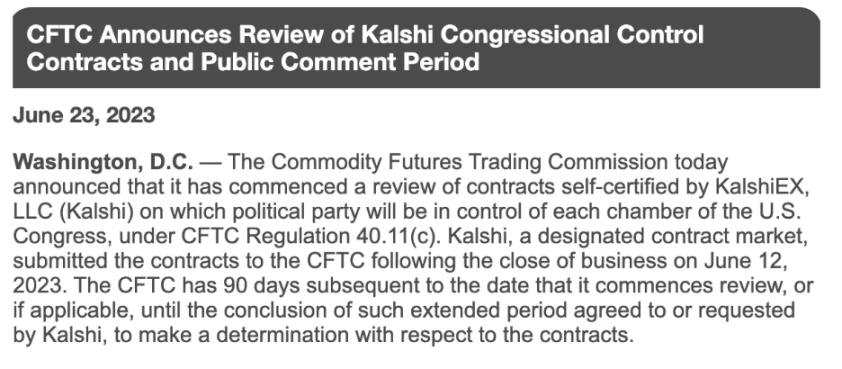

出典:CFTC

しかし2023年6月、Kalshiが自主的に認証し「議会支配権」関連市場を立ち上げた際、CFTCが異議を唱えた。同様の市場はイベントへの賭けに該当し、州法に違反し公共の利益にも反するという理由であった。Kalshiは同年11月に連邦裁判所に提訴し、2024年9月に勝訴。CFTCが上告を取り下げたことで、Kalshiはこの規制障壁を完全に排除した。

勝訴後、Kalshiはスポーツ予測市場を積極的に拡大:2025年1月、全米50州でNFL、NHL、NBA、NCAA関連市場を展開。「マーチマッドネス」(NCAAバスケットボール選手権)期間中のみでも、取引高は5億ドルを超えた。しかし、その後ネバダ州、ニュージャージー州など6州が再び差止命令を発令したが、Kalshiは連邦優先の原則で対応し、2025年5月にはニュージャージー州連邦裁判所から支持を得た。

その他のプラットフォーム事例

PolymarketとKalshi以外にも、複数の予測市場取引所が米国政府の規制下にある:

-

PredictIt:2014年にニュージーランドのウェリントン大学の研究プロジェクトとして始まり、かつてCFTCからノーアクションレターを取得していたが、厳しく制限されていた(各契約の最大ベット額850ドル、取引者数上限5,000人)。2022年8月、CFTCがノーアクションレターを取り消し閉鎖を求めたが、長期の訴訟の末、PredictItは2025年7月に勝訴し、同年9月にDCMライセンスを取得し、正式にコンプライアンスを満たしたデリバティブ取引所となった。

-

Crypto.com:2025年9月にマージンデリバティブライセンスを取得後、Underdogと協力して16州でスポーツ予測市場を開始したが、州レベルでの挑戦に直面(ネバダ州裁判所で敗訴)。

-

Railbird:新興の予測市場プラットフォームで、2025年8月にノーアクションレターを取得し、B2Bリスクヘッジという狭い範囲での運営が認められた。

米国予測市場の規制緩和ムード

米国政府はかつて予測市場プラットフォームに対して極めて厳格な基準で規制していたが、トランプ政権発足後、規制環境は根本的に変化した:

-

トランプ氏自身がTruth Social上でPolymarketのオッズを投稿し、個人的な関心を示した;

-

ドナルド・トランプ・ジュニアがKalshiの有償顧問を務めると同時に、Polymarketの取締役兼投資家でもあり、彼の会社1789 CapitalがPolymarketに数千万ドルを投資;

-

2025年9月29日、米証券取引委員会(SEC)議長ポール・アトキンスとCFTC暫定議長キャロライン・ファムが「包括的調整計画」を発表し、管轄域を越えてイベント契約の発展可能性を検討し、規制の抜け穴を防ぐと表明した。

世界の規制環境の断片化

予測市場が米国で徐々に合法化に向かっている一方、他の地域では逆方向に進んでいる。この規制の断片化はグローバルプラットフォームにとって深刻な課題をもたらしており、特にアジア市場の慎重な姿勢は、予測市場のグローバル拡大を妨げる大きな要因となっている。

アジア諸国における予測市場への姿勢

韓国:厳格に禁止、違法な賭博とみなす

韓国の規制当局は予測市場プラットフォームに対して極めて慎重な姿勢を取っている。すべてのギャンブル市場は「国家スポーツ振興法」の監督下にあり、韓国スポーツ振興公社が運営するSports Totoだけが合法的なギャンブルプラットフォームとされており、その他のギャンブルサイトは違法とされ、利用者や運営者双方が罰則の対象となる可能性がある。

合法のSports Totoはごく限られたスポーツイベントにのみベットが許可されており、政府の厳格な監視下にある。単発ベットの上限は10万ウォン(約70米ドル)に設定されている。

出典:韓国メディア『毎日経済新聞』

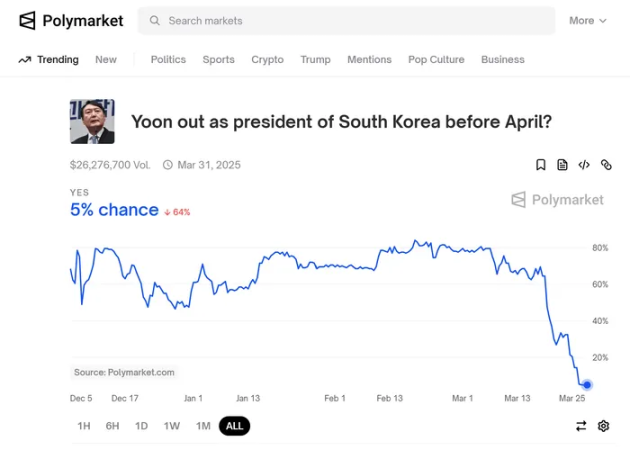

2025年初頭の尹錫悦前大統領弾劾危機の際、Polymarketに多数の韓国政治関連契約が登場し、韓国一般市民とメディアの予測市場に対する関心が高まった。韓国メディアは一斉にPolymarketを違法な民間Totoと定義し、韓国現行法によれば、韓国市民が予測市場でベットすることは賭博罪にあたる可能性を強調した。

シンガポール:プラットフォームをブロック、利用者に重罰

シンガポールもまた予測市場をギャンブルに分類している。2025年1月、シンガポール政府は強硬策をとり、Polymarketを全面ブロックした。「ギャンブル規制法」に基づき、無許可オンラインギャンブル運営者と分類された。この法律によれば、無許可ギャンブルプラットフォームを利用する者は最高1万シンガポールドル(約7,200米ドル)の罰金と最長6ヶ月の禁固刑の対象となる。

タイ:暗号通貨使用を理由にブロック

2025年1月、タイ科学技術犯罪抑止局は記者会見でPolymarketのブロック準備を発表した。理由は、同プラットフォームが暗号通貨を利用しており、ギャンブル法に違反するというものだった。

以上のように、アジア諸国は予測市場に対して依然として極めて慎重な姿勢を維持している。アジアが暗号通貨市場に占める割合を考えると、これは今後の予測市場プラットフォームの拡大にとって重要な制約要因となるだろう。

欧米諸国の規制事例

フランス:2024年11月にPolymarketをブロック。フランス国立賭博管理局は、Polymarketがフランスのライセンスを持たずにオンライン賭博サービスを提供していると判断し、「仮想通貨を使用していても、フランス国内での賭博活動は依然違法である」と明言した。

カナダ:2017年の「小売投資家による30日以内のバイナリオプション取引禁止」規定に基づき、予測市場の利用を禁止している。2025年4月、オンタリオ証券委員会はPolymarket関連企業と和解し、Polymarketはカナダでの違反行為を認め、20万カナダドル(約15万米ドル)の罰金を支払うことになった。

英国:比較的オープンな姿勢。英国金融行動監視庁(FCA)はRobinhoodと、予測市場を英国に導入する可能性について協議中。Robinhoodは、英国と欧州が予測市場製品に対する需要が最も強いと述べている。

結論:予測市場の未来、分散化によって規制の壁を突破する

以上より、予測市場のグローバル規制環境は、地域政策の違いや法解釈の相違により極めて複雑であることがわかる。この断片化は、予測市場プラットフォームのグローバルユーザー拡大だけでなく、安定した運営にも悪影響を及ぼしている。

分散型予測市場プロトコルはブロックチェーン技術を通じて国境を越えた取引を実現しようとしているが、各国の規制当局は依然として国内法を優先し、「ドメインブロッキング」「運営者への直接制裁」などの手段でプラットフォームの運営とユーザーのアクセスを制限している。

現在、PolymarketやKalshiなどのプラットフォームは米国市場での成功を収めているが、アジアなどグローバル市場の潜在的可能性は無視できない。アジア市場が暗号通貨取引量に占める比率が相当であることを考慮すれば、それをカバーできなければ、予測市場の真のグローバル化は到底達成できない。

予測市場のグローバル拡大を実現するには、少なくとも厳格な規制の根源的課題を解決し、規制サンドボックスでの試験的導入も検討すべきである。

予測市場が現在厳しい規制を受ける主な理由は以下の通り:

-

市場操作のリスク:現在の大多数の予測市場はこの問題を抱えている――投票結果のリアルタイム開示が同調圧力を生み、大口資金保有者が初期トレンドを主導できる可能性がある。また、結果判定が少数者の管理下にある場合や透明性が欠如している場合、操作リスクは排除できない。

-

世論の歪曲可能性:大規模な資金注入によって確率を操作できる場合、予測市場はむしろ世論を歪め、間接的に実際の出来事の結果に影響を与える可能性がある。これは政治的・社会的事案において特に敏感な問題である。

-

賭博との境界の曖昧さ:予測市場の本質が出来事の確率へのベットであることから、多くの規制当局はこれを直ちに賭博とみなす。

注目すべき点は、賭博との境界の曖昧さを除けば、上記の2つの問題は分散化によって部分的に解決可能だということである。例えば、EigenLayerのような主体間意思決定プロトコルを採用した分散型オラクルシステムは、結果判定の透明性と操作耐性を大幅に高めることができる。複数の検証者に経済的インセンティブを与え、正直な報告を促進すると同時に、悪意ある行為にはペナルティを課すことで、市場操作リスクを著しく低下させられる。UMAプロトコルなどの既存のガバナンス型判定メカニズムの公平性はまだ疑問視されているが、EigenLayerは「異議申し立てとペナルティメカニズム」「フォーク可能なトークンシステム」などの仕組みを通じて、「操作の疑い」問題に対してより公正な解決策を提供している。

一方、賭博との境界問題については長期的な戦略的対応が必要であり、技術的解決策だけでは不十分であり、予測市場の社会的価値を証明しなければならない。例えば、アイオワ電子市場、Good Judgment Projectなどの学術的予測市場は、政治・経済予測において伝統的な世論調査よりも高い正確性をすでに示している。こうした成功事例に基づき、繰り返し伝えなければならない核心的なメッセージがある:予測市場は単なる賭博ではなく、集団知能を集約する情報メカニズムである。

1848年のシカゴ穀物先物誕生以来、デリバティブ市場は農産物から着実に金融資産へと拡大してきた。ソーシャルメディア時代において、個人の意見や予測を新しい資産クラスとし、それに基づいてイベント契約を創出することは、市場発展の自然な進化かもしれない。Kalshi共同創業者マンスールが述べたように、予測市場はヘッジの民主化である――個人投資家や中小企業に、アクセスしやすくコストの低いリスクヘッジ手段を提供する。

予測市場の未来は、規制当局、プラットフォーム運営者、技術開発者間の建設的な対話と協力にかかっている。我々が必要としているのは無条件の禁止ではなく、革新を受容しつつ消費者を保護するバランスの取れた規制枠組みである。長期的には、予測市場を全面的に禁止する国と、コンプライアンス枠組みの中で育成する国との間で、情報効率性と金融革新において著しい競争力の差が生じるだろう。

予測市場が単なる投機的ツールというラベルを脱ぎ捨て、現代経済における不確実性管理と集団知能活用の中核インフラストラクチャーとなることを期待したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News