2026年トップの永続契約DEX:CEXの冬が到来

TechFlow厳選深潮セレクト

2026年トップの永続契約DEX:CEXの冬が到来

永続契約は執行力の試練である:注文成立、資金レート、清算を含む。

執筆:Coinmonks

翻訳:白話ブロックチェーン

今年の初めに、明確なシグナルが示された。関心の重点が移りつつあるのだ。

10月初頭、Hyperliquidは無許可上場(HIP-3)を開始した。現在、開発者は50万HYPEをステーキングすることで永続的契約市場を上場できるようになった。ただし、バリデーターに対するペナルティや未決済建玉の上限といった制限も設けられている。この動きは、CEXとのマーケットシェア競争においてデセントラル化された永続的取引が過去最高を記録する中で起こっており、「オンチェーンが勝っている」というストーリーにさらに火を付けている。

一方、CZ(バイナンス創業者)はX上でHyperliquidに関する噂に対応し、広く議論された「Hyperliquidで10億ドル分ショートする」という投稿にも介入した。これを不安の表れと見るか、単なる風評管理と見るかは別として、DEXに対して創業者が公然と言及したという事実自体が、注目の所在を如実に物語っている。

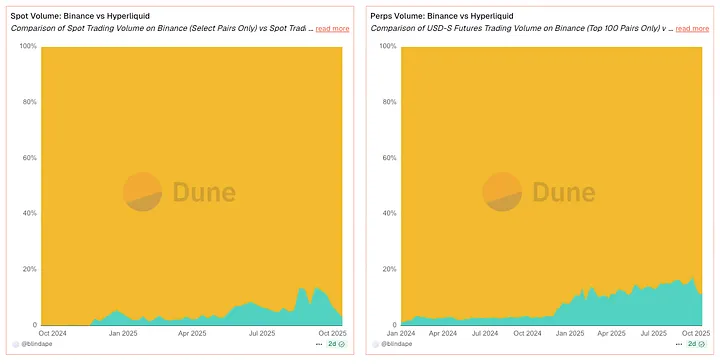

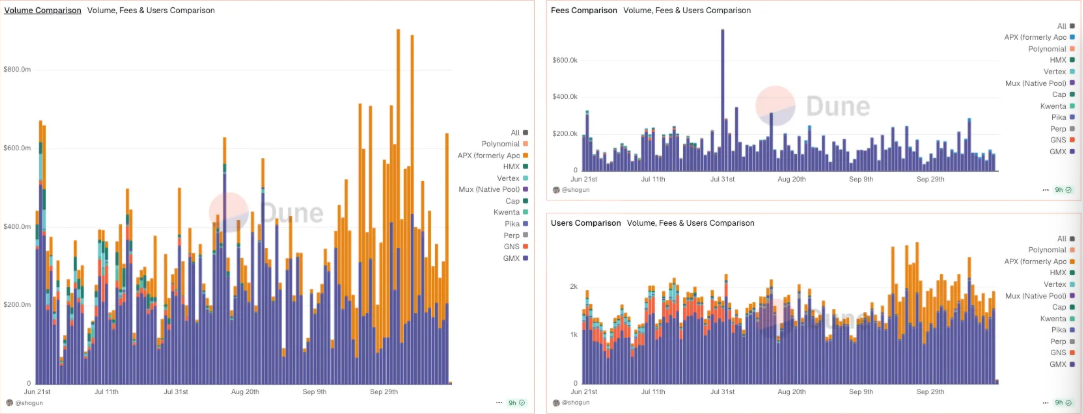

マーケット構造に視点を広げてみよう。2025年半ばまでに、DEXの永続的取引は全世界の同種取引量の約20–26%を占めるまでに達しており、これは2年前にはまだ一桁台だったことから大きく成長している。DEXとCEXの先物取引高比率は2025年第2四半期に約0.23という記録を打ち立てており、これは流動性とユーザーがオンチェーンへと移行していることを示す明確かつ方向性のあるシグナルである。

執行こそが優位性を決める

PnL(損益)を左右する3つのレバーがある:

-

執行とスリッページ(遅延、深度、キュー順位)

-

清算設計(マーク価格 vs インデックス価格;自動レバレッジ削減ADL vs 保険基金)

-

手数料構造(従来の指値/成行 vs 無料/利益分配)

以下では、各プラットフォームがこれらのレバーをどのように活用しているかに基づいて説明を展開し、単なる表形式ではなく、その挙動を理解するための指標を交えて紹介する。

アプリケーションチェーンCLOBs:遅延が特性となり(そしてPnLに反映される)

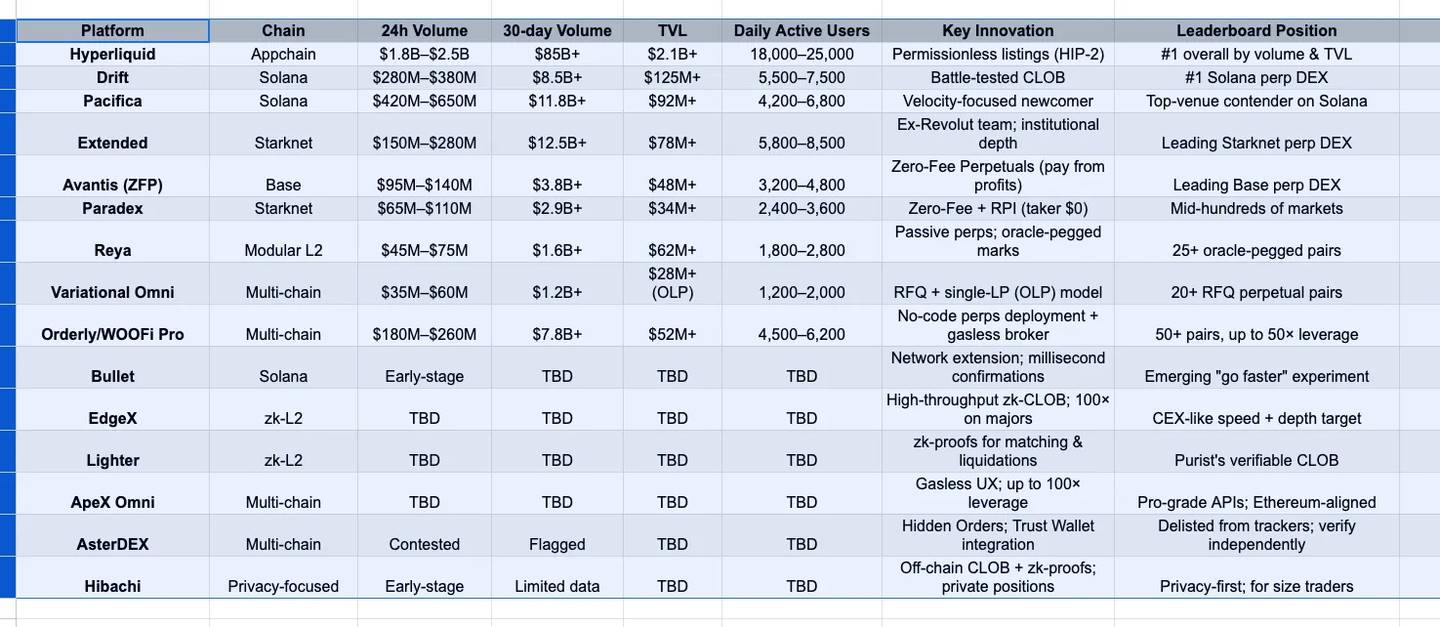

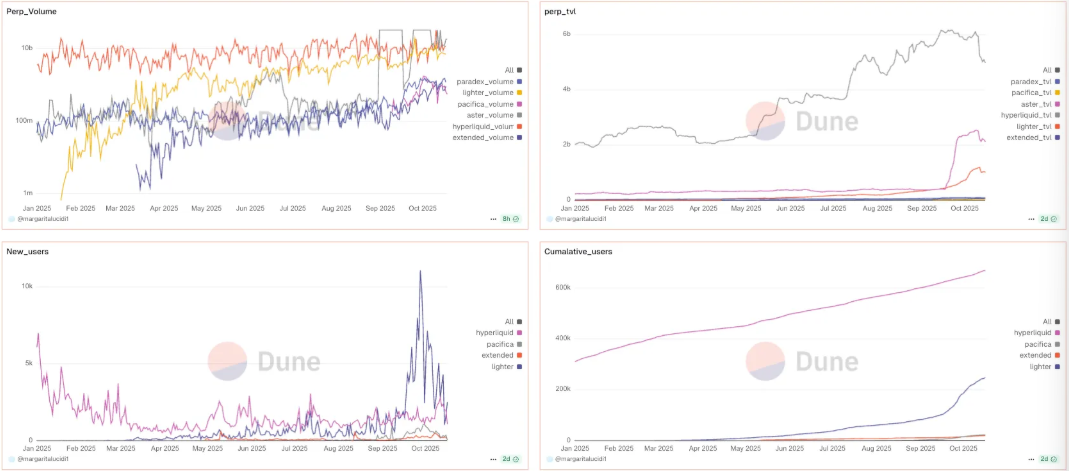

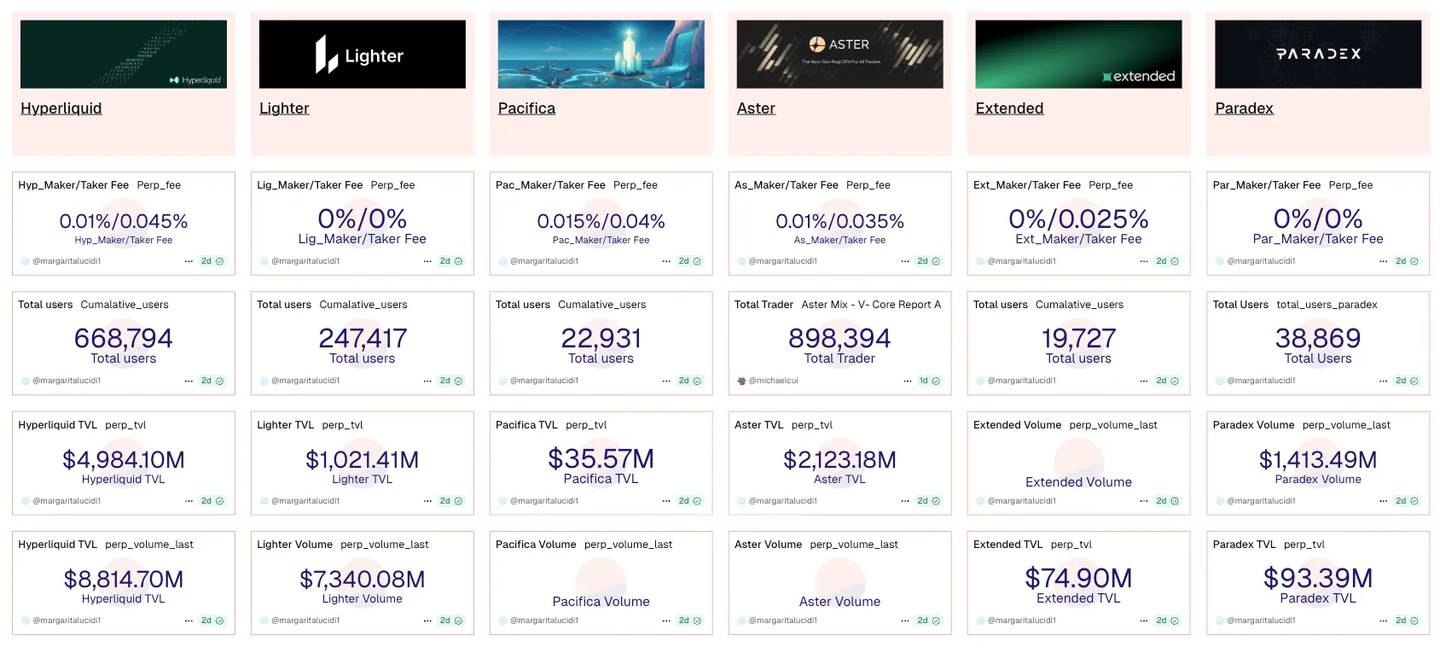

HyperliquidのHIP-3は流動性の供給サイドを変えた。上場が無許可化され(50万HYPEの保証金のみ必要)、ロングテール市場が一過性のものではなくなりつつある。未決済建玉が最初の資金調達期間を乗り越え、3日目・7日目でも依然として大口取引を捌ける程度の流動性が維持されていることが確認できる。このような粘着性に加え、継続的にトップクラスの日次取引高を記録しているため、トレーダーは今や「ニッチ」な銘柄であってもHyperliquidに深さがあることを前提に取引ルートを計画している。実際、多くの場合それが正当化されるからだ。

Solana上では、Bulletがスピードに特化している。急激な変動が2分間続くような状況下でも、「ネットワーク拡張」設計により、確認時間は数ミリ秒レベルに抑えられる(Celestia DA、アプリケーション固有の最適化)。実効的には高速相場でのスリッページがよりタイトになるということだ。SOLが数秒で数十分の一上昇するとき、その約定価格は遅いスタックよりも意図に近くなる。これは派手なマーケティングではなく、1回あたりのごくわずかなベーシスポイントの積み重ねによるものだ。

EdgeXは、同じコンセプトをzkで実装したものだ。マクロ経済指標発表時、成行注文のスプレッドコストは通常数ベーシスポイントにとどまる。これはマッチングエンジンが実際にキュー位置を保持しているためである。1ヶ月にわたるニュース主導の取引を通じて、この差は有意義なアドバンテージに蓄積される。だからこそ、トレーディングデスクが「高速道路」として予備選択肢に入れている理由の一つでもある。

Solanaの事例がこれらを結びつける。Driftが10億ドルの日次取引高を記録した際、マーケットメイカーは異なるプラットフォーム上の同一時間帯の約定価格を比較した。招待制でありながら、Pacificaはその瞬間におけるBTC/SOLへの影響力が同等レベルであった。結論:Solanaのスループットはもはや単一プラットフォームの例外ではなく、複数プラットフォームで共有されるようになった――忠誠心ではなく、取引戦略に応じてルーティングを選べる時代になったのだ。

zk-L2オーダーブック:結果だけでなく、エンジン自体を検証する

Lighterは「信じるな、検証せよ」をインフラに変えた。マッチングと清算の両方がZK証明でカバーされており、価格-時間優先およびADLのパスはポリシー文書ではなく、監査可能な状態遷移として存在する。市場が売られ始めたときに、その違いを実感できるだろう。清算は仕様通りに進行し、保険基金の使用もストレスパスと一致する。そのため、ここで行ったバックテスト結果は現実でもより耐えうるのである。

ApeX (Omni) はホスティングを犠牲にせずユーザーエクスペリエンスを強調している:ガス代ゼロのフロントエンド、主要ペアで最大100倍のレバレッジ、CEX並みのAPI――これらは安定した数億ドル規模の日次取引高によって支えられており、資金調達率の反転時にキャンセル/置換注文の遅延が機敏に保たれる。あなたがハイフリクエンシートレーダーなら、重要な指標は名目額ではなく、オーダーブックが激しく変動する中でサブ秒単位のキャンセルが依然機能するかどうかである。

手数料のアルケミー:「ゼロ」の真の意味は「異なる」こと

以下の2つの設計は、あなたのスプレッドシートの見直しを迫るものだ:

-

Avantis (Base) は新規建て/決済/借入手数料をすべて撤廃し、利益が出た決済に対してのみ手数料を課す(ZFP:ゼロ手数料/利益分配)。高レバレッジ・高頻度取引を1ヶ月続けた場合、PnLの分散が狭まることに気づくだろう。ボラティルな相場では、手数料負担による消耗が止まるためだ。アナリストらはZFPを単なる「割引」とは区別している:これは特に短期取引戦略において、最適な保有期間を変えるものである。

-

Paradex (Starknet) は小売価格改善(RPI)により成行手数料を$0に維持している。これが本当に安いかどうかはスプレッド次第だ。平静時には、$0の成行手数料+RPI改善が従来の指値/成行モデルを上回ることが多い。しかし、ニュース発表時にはスプレッドが拡大し、計算結果は逆転する。Paradex自身のRPI解説投稿は優れたガイドラインだ――注目すべき正しい指標は宣伝バナーではなく、1取引あたりの実効コスト(スプレッド±改善)である。

引用に値するX上の優れたダイナミクスがある:ParadexがRPIを説明した後、クオンツトレーダーが取引量に応じて調整したスプレッド後のコストを公開した。5桁ドル未満の取引量では、RPIが通常優位である。それ以上になると、深度が手数料ラベルを支配する。ゆえに、取引ルートをリアルタイムで調整する必要がある。

マーク価格のアンカーと受動的流動性(「なぜ清算されたのか?」の瞬間を減らす)

Reyaが最適化するのは素早い速度ではなく、クリーンなマーク価格である。未実現損益をハイブリッドオラクルバスケットにアンカーすることで、価格の急騰時にもマーク価格とインデックス価格の乖離が小さくなる。ボラティルな相場では、清算までの距離が数ティック分長くなるという体感になる――これこそが、巻き込まれて退場するか、次の足を迎えて生き残るかの違いとなる。

RFQ:時間優先より確実性が勝るとき

VariationalのOmniは、公開オーダーブック取引を、RFQ(報価依頼)に置き換えている。OMM LPが報価を行い、CEX/DEX/OTC間でヘッジを行った上で、預け入れ者とマーケットメーカーパフォーマンス(PnL)を共有する。重要となる数字は名目額ではなく、オーダーブックが薄くなった際に、提示サイズで成立する比率である。2分間にわたり急騰したBTCの相場で、成行注文側は、疎なCLOBに比べて高い約定率を報告している――まさに、1ベーシスポイントよりも確実性が価値を持つ瞬間である。

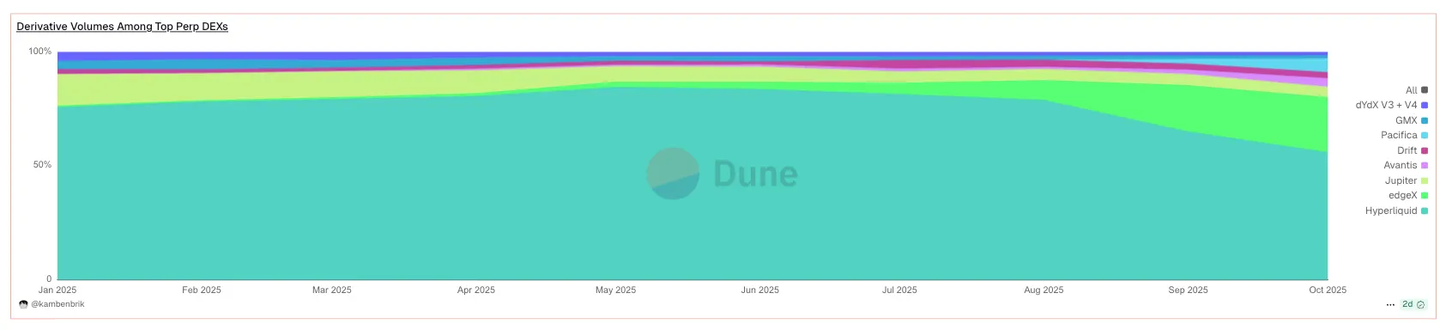

マーケットシェアの変化(そしてその粘着性)

以下の3つのデータポイントが構造的な論拠を形成する:

-

2025年半ばまでに、DEX永続的取引のマーケットシェアは低~中20%台に達した。2024年の約4–6%から大きく上昇しており、季節要因ではない。これは成長曲線である。

-

DEXとCEXの先物取引高比率は2025年第2四半期に約0.23という記録を更新し、複数の市場データソースとも一致している。

-

Hyperliquidの無許可上場とCZの公の発言が、これらの比率が新記録を更新するタイミングでこのストーリーを拡大した。タイミングは明確だ。DEXはもはや周縁存在ではなく、主要な対話の中にすでに参入している。

Solanaの三本柱エコシステム(取引フローをどう設計するか)

Driftは持久型――約3億ドルの日次取引高の中で、安定した深度、クロスマージン、主要ペアでの低スリッページを維持する。24時間で10億ドル以上の取引高に達した際、トレーダーは同一数量の注文で各プラットフォームの約定価格を比較し、Driftをベンチマークとした。

Pacificaはスピード型――招待制Beta段階でありながら、6億ドル超の日次取引高を記録し、同一時間帯でDriftと肩を並べる約定価格を実現。これは真の代替品であり、「ポイント稼ぎ」ではない。

Bulletは素のスピード型――イベント取引のためのミリ秒級チャネルであり、数ベーシスポイントのスリッページが取引全体の利益を左右する場合、ここにルーティングすべきだ。

StarknetのCLOBクラスター(もはや科学実験ではない)

ExtendedとParadexは、よく日次で数億ドル、30日間で数百億ドルの取引高に達する。重要なのはその特徴だ:Extendedは主要ペアで「新興」プラットフォームとしては意外に浅いスリッページカーブを示しており、Paradexの$0成行手数料は非ピーク時は確かに安いが、ニュースイベント付近ではスプレッドが拡大し逆転する。取引ルートはリアルタイムで調整が必要だ。

AsterDEX:機能性 vs 深度

隠し注文が導入された。Trust Walletとの統合がユーザーファネルを広げた。同じ期間内、サードパーティのトラッカーが疑わしい取引量パターンを指摘し、永続的取引データソースを削除した。成熟した姿勢はシンプルだ:その機能面の迅速なイテレーションを享受しつつも、大口資金を投入する前に、必ず自分の注文量で深度/未決済建玉/手数料をテストすること。

取引成立を犠牲にしないプライバシー

Hibachiは、オフチェーンCLOBとSuccinct式ZK証明、Celestia上の暗号化データ可用性を組み合わせるため、残高/ポジションは秘匿されながらも証明可能となる。重要なKPIはTVLではない。プライバシー下での執行品質――在庫をブロードキャストしないとき、あなたの約定価格とスリッページが期待通りか、という点にある。

極めて高いレバレッジはスローガンであって、計画ではない

「最大1000倍」は刺激的に見える。だがこのレバレッジでは、0.10%の不利な変動ですぐに自動清算される。本当に試すなら、極めて小さなポジションサイズに留め、ハードストップを設定すること。実際には、ガス無料のCLOB(Orderly上のWOOFi Proなど)で、クリーンな25–50倍レバレッジを使うだけで十分であり、リスク管理もはるかに容易になる。

選び方――実用的で、指標主導

-

まず執行力を重視。CPI/FOMC/ETF会議録発表中、実現スリッページとキャンセル/置換注文の遅延を測定する。ミリ秒とキュー位置が重要なら、アプリチェーン/zk CLOB――Hyperliquid、EdgeX、Bullet、Lighter、ApeX――が有利になる傾向がある。

-

次に手数料。注文量とボラティリティ状態に基づき、ZFP(利益からの支払い)とRPI($0成行手数料)をバックテストする。「最も安い」プラットフォームは月単位ではなく、時間単位で変わる。

-

清算を第三に。深度が薄くなったときは、小さなマーク-インデックス価格差(Reya)、証明された清算パス(Lighter)、またはRFQヘッジ(Variational)を選ぶ。

-

常に流動性を検証。24時間/7日/30日の取引高と未決済建玉(OI)で常識的なチェックを行い、その後、自らの取引ペア(BTC/ETHだけでなく)に対して実際のテスト注文を送る。

2026年の構成、一言まとめ

スピード型プラットフォーム(Hyperliquid/EdgeX/Bullet)、手数料モデルのヘッジ用プラットフォーム(AvantisのZFPまたはParadexのRPI)、そして信頼できるチェーンネイティブな選択肢(Solana上ではDrift/Pacifica、Starknet上ではExtended/Paradex)をそれぞれ1つずつ運用する。その後、遅延、証明、実効手数料、清算ロジック――これらを自らの注文量で測定し、どこで新規建てを行うかを決定する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News