マッキンゼー2025年グローバル決済レポート:複数の決済トラックにおける発展に関する考察

TechFlow厳選深潮セレクト

マッキンゼー2025年グローバル決済レポート:複数の決済トラックにおける発展に関する考察

資金の流れ方が、資金の量と同様に重要になりつつある。

執筆:Will 阿望

2025年の決済業界は転換期を迎えている。かつて普遍的な効率性の追求であったものが、現在ではそれぞれ独自の理念、能力、制約を持つ複数の市場体制間の競争へと進化している。ある体制は中央インフラを通じたコントロールと相互運用性を重視し、別の体制は非中央集権性、プログラマブル性、プライベートなチャネルを優先する。また他には、決済機能を従来金融とは無縁だったプラットフォーム、デバイス、ネットワークに組み込む体制もある。

資金の流れ方が、資金の量と同様に重要になっている。東南アジアでの給与支払い、ヨーロッパでの企業間決済、ラテンアメリカでの小売店精算に至るまで、今日なされる設計上の選択が今後10年間の決済地図を形作り、誰がリードし、誰が追随し、誰が取り残されるかを決定する。

グローバル金融システムは関税、データ統治ルール、エネルギー制約、国家安全保障の優先事項といった非金融的要因の影響を受けている。決済分野における分極化の進行は、金融全体が異なる基準、タイムライン、通貨、信頼のアンカーから成る地域的なパズルへと進化していることを示している。

こうした背景のもとでも、決済は依然として金融サービスの中で最も価値のある分野であり、2,000兆ドル規模の価値移動から2.5兆ドルの収益(0.125%のテイクレート)を生み出し、全世界で3.6兆件の取引を支えている。

このため、ステーブルコイン/トークン化された貨幣による決済および金融を、グローバル決済版図全体に組み込むこと、あるいはFinTechの観点から言えば、地政学的要因などによって生じた断片化した体制を誰が、どのように統合していくか、そして自らの強みに基づいて次世代の決済時代にどう適応するかが、すべての市場参加者が今考えるべき課題である。

『2025年マッキンゼー・グローバル決済レポート』は、多様な決済チャネルの台頭、デジタル資産の影響、人工知能(AI)の変革的力について深く分析し、急速に変化するグローバル決済エコシステムで成功するためのロードマップを提示している。本レポートは、変化の激しい環境下で競争力を維持するために必要な要素を指摘している。分析はマッキンゼーの「グローバル決済マップ」に基づいており、これはGDP世界の95%を占める50カ国、20種類以上の決済手段のデータを網羅している。レポートは以下の3つのパートに分かれている。

-

2029年までの業界成長に関する基本予測。経済の変動や政策変更が利益率や収益構造に大きな差異をもたらすシナリオを詳細に分析。特に注目すべきは、複数の決済チャネルを統合することで新たな収益源が生まれるかどうかという点であり、これは決済発展の重要な原動力となる。

-

決済地図を再形成する主な力。これには、AIネイティブ運営とAIエージェントのマネタイズ、プログラマブルな決済流動性の新モデル、規制されたデジタル通貨などが含まれる。これらの新勢力が既存モデルにどのような変化をもたらすかが問われる。

-

変革する体制の中で決済事業者が注目すべき重点。俊敏性(アジャイル)、アーキテクチャ、信頼に焦点を当てる。価値をいかに獲得するかが中心課題となる。

一、新経済時代の決済収益

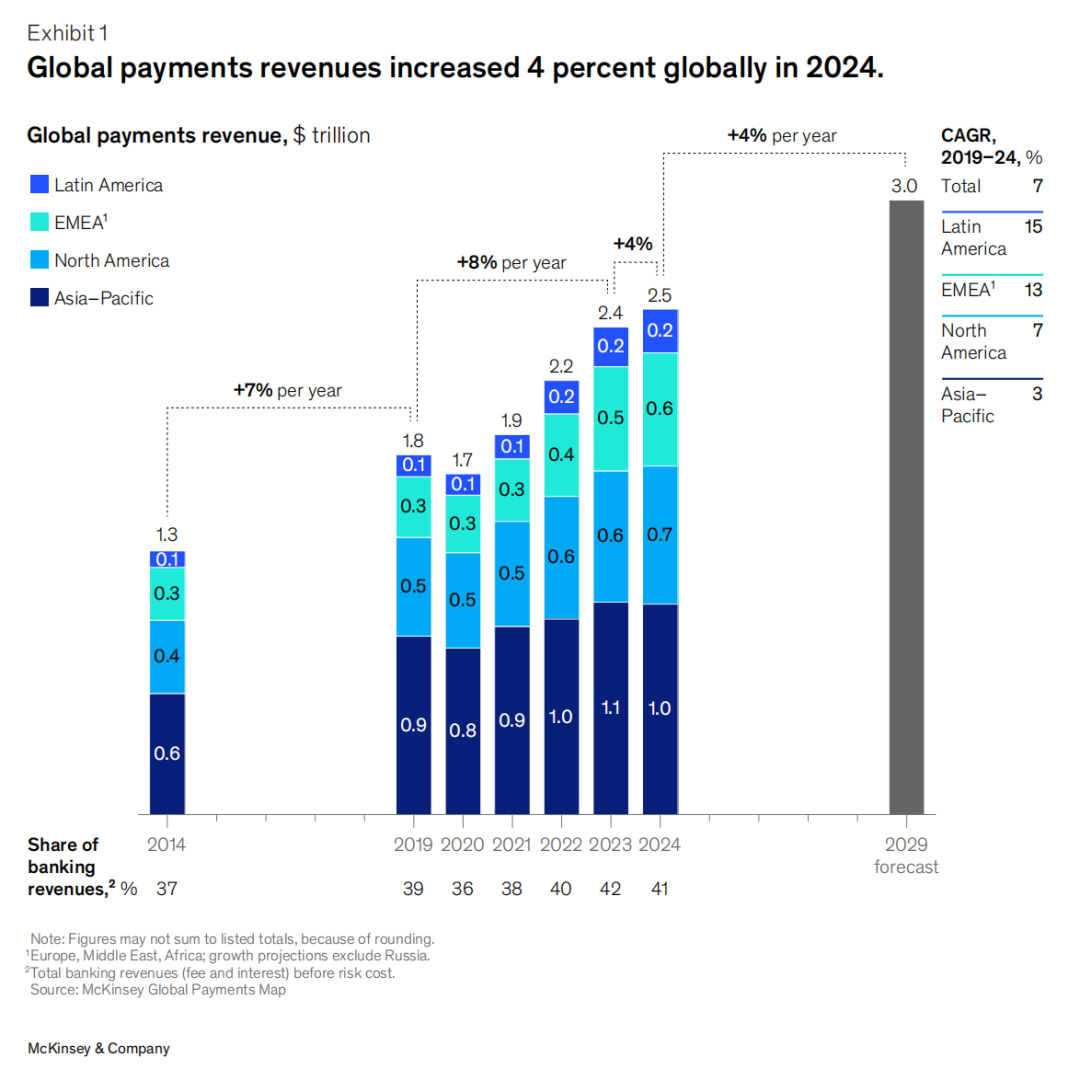

2019年から2024年にかけて、グローバル決済収益は年率7%の平均成長を記録した。金利上昇の追い風を受け、2024年には利息収入が総収益の46%を占めた。しかし同年の成長率は4%に低下し、2023年の12%から大幅に減速した。減速の理由としては、金利のピークアウト、マクロ経済の弱さ、低収益型決済手段の構造的拡大、継続的な手数料圧迫などが挙げられる。

地域別に見ると、ラテンアメリカが11%成長し、欧中近東・アフリカ(EMEA)と北米がそれぞれ8%、5%増加した一方、アジア太平洋(APAC)は1%減少した。それでも決済は金融分野で最も価値のあるサブセクターであり、2024年の平均ROE(自己資本利益率)は18.9%で、一部の機関は100%を超える水準に達した。

しかし複数の国で金利が天井を打ち下げ方向に転じ、預金行動も変化しつつあるなかで、大きなショックがなければ純利息収入は今後年率約2%(2029年まで)の伸びにとどまると予想される。同時に、消費者が口座間振替やデジタルウォレットなどコストの低い方法を選ぶ傾向が強まり、取引型収益の成長も鈍化する。継続的な価格圧力(特にカードエコシステム)、規制の厳格化、プラットフォーム型決済体験の台頭により、手数料モデルはますます圧迫されている。このため、2029年までの業界収益の年平均成長率は4%前後にとどまると予測される。世界的な混乱があれば3%まで下がり、生産性の向上が加速すれば6%に達する可能性もある。4%で計算すると、2029年までに市場規模は3.0兆ドルに達する。

1.1 グローバル決済トレンド

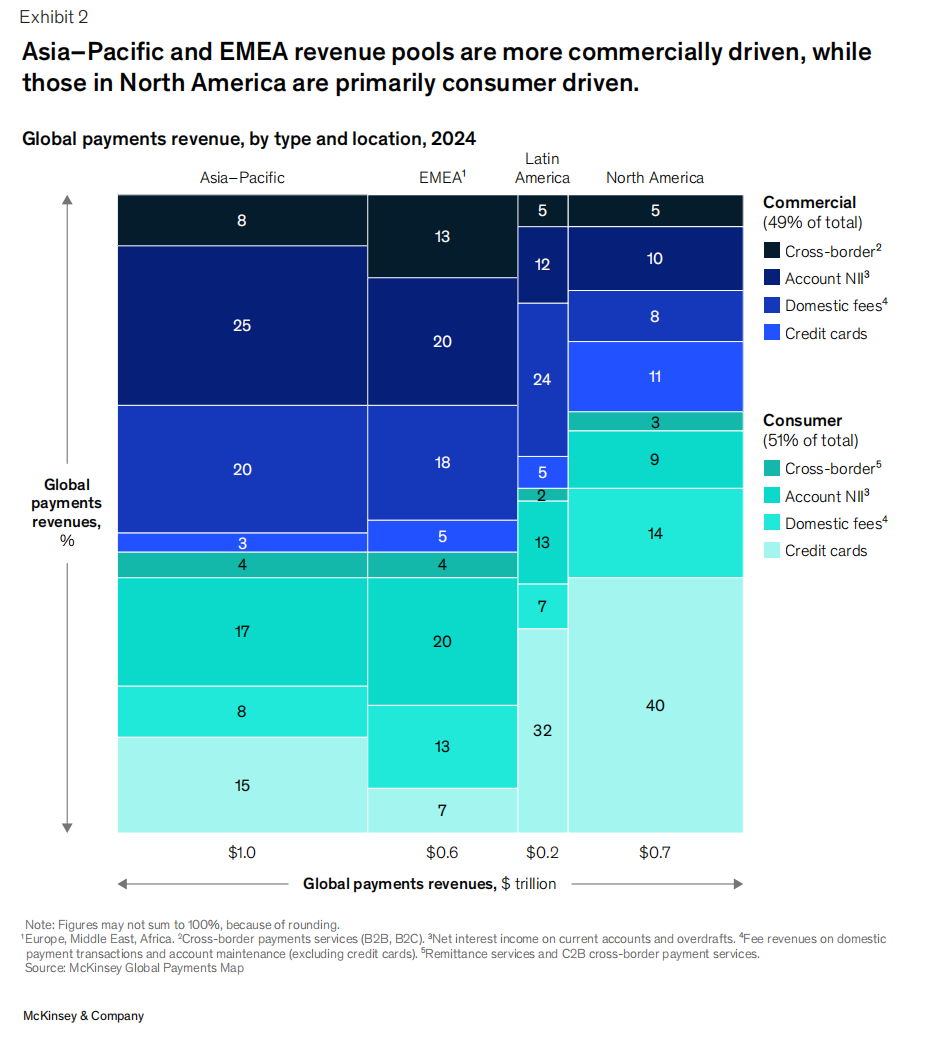

全体的に見て、グローバル決済収益は個人向けと企業向けでほぼ半々だが、地域ごとの構成には顕著な差がある。

-

北米は消費者向け決済に偏っている。これはクレジットカードが主要な決済手段であると同時に借入手段でもあるためであり、消費者信用市場の成熟とカードロイヤルティプログラムの強さを反映している。

-

アジア太平洋地域は企業向けに偏っており、収益の25%が企業口座の純利息収入(NII)から生じており、企業銀行業務の関係の深さや、成長が速い経済体が預金金利に依存していることを浮き彫りにしている。

-

欧中近東・アフリカ(EMEA)は最も多様な構成を持つ。貿易および財務活動に関連する企業口座のNIIが20%、消費者口座のNIIも20%を占めており、これはヨーロッパの高い貯蓄ベースによるものである。

-

ラテンアメリカは北米と似ており、消費者寄りの構造だ。消費者向けクレジットカード収入が総収益の32%を占め、リボルビングクレジットの重要性と消費者の分割払いいわゆる「割賦」への依存を示している。

1.2 収益構造下の決済トレンド

グローバルでの現金使用率は着実に低下しており、全決済に占める割合は2023年の50%から46%にまで下がった。口座間(A2A)決済が広く普及しており、特にデジタルウォレットを通じた取引がPOSトランザクション全体の約30%を占めている。インド、ブラジル、ナイジェリアなどの市場が先行している。

取引量が即時決済など収益性の低いチャネルに移行するにつれ、マネタイズが難しくなっている。交換手数料(interchange fee)や処理手数料(processing fee)に厳しい規制がかかる市場では、この問題が特に顕著である。今後、A2A分野では新しい経済モデルや課金モデルが登場すると予想され、インドの事例が模範となるだろう――銀行はすでにUPI(統一決済インターフェース)の加盟店取引に対して決済集約業者に課金を開始している。

B2B決済においては、デジタル化が全面的に進んでいるが、主に銀行振込や即時決済といった低利益率のチャネルに集中している。価値を獲得するため、企業(特にソフトウェア中心の企業)は請求書自動化、対帳、運転資金ツールなどの付加価値サービス(value-added service)への投資を進めている。これらは中小企業や医療など依然手作業プロセスに依存する業界で特に重要である。

最後に、新技術は継続的に機会と脅威をもたらしている。トークン化通貨、デジタル通貨から、AIベースの不正防止や流動性管理まで、革新は安全性、効率性、アクセスの拡大を高めている。しかし採用状況はまちまちである。規制の不確実性、インフラのギャップ、技術標準の不一致により、進展は局所的かつ孤立して起こっている。

二、グローバル決済を再形成する三つの力

個人、企業、仲介者の間の資金の流れ方を根本的に変える可能性のある三つの構造的力がある。

-

決済システムの断片化と地域化の進行;

-

デジタル資産の決済シーンにおける大規模な活用;

-

人工知能(AI)がもたらす変革の可能性。

2.1 決済地図の断片化と地域化

グローバル決済エコシステムは、商品、サービス、人の高度な相互接続を背景に、かつてないほどの複雑さの段階に入っている。過去30年間、グローバル化が国境を越えた資金の円滑な流れを保証してきた。しかし地政学的出来事により、一部の国や地域がグローバルな基準やシステムへの依存を減らそうとしている。例えば、ロシアに対する制裁により、国際カード組織から排除され、国内取引ではMirカードに依存し、国際需要には中国銀聯との共同ブランドに頼るようになっている。一部の国や地域では「決済主権」の推進が進み、グローバルな仲介者への依存を減らそうとしている。欧州中央銀行(ECB)も、ヨーロッパ中心の大規模システムの普及を積極的に進めている。

その一方で、技術の進歩はローカル・地域的決済システムの成長を加速させている。とりわけ即時決済インフラの整備が鍵となり、ブラジルのPix、スペインのBizum、インドのUPIのような優れたユーザーエクスペリエンスを生み出している。国内即時決済システム同士の相互運用性が高まる中、伝統的な標準以外の新たな国際決済の道が開かれつつある。Pixのラテンアメリカでの国際化、インド国立決済公社(NPCI)の中東・東南アジアへの拡大は、特に顕著で急速に進む事例である。同時に、ステーブルコインの急速な普及も、伝統的な決済チャネルとは異なる新たな道を築いている。

こうした地政学的・技術的変化は決済地図を再形成し、より強い地域化と多様性をもたらしている。5年前のような完全なグローバル化された決済システムに戻ることはもはや不可能であり、断片化を促進する力はすでに始まっている。しかし、多くの代替決済システムは拡大過程で障壁に直面している。ユーザー体験の悪さ、価値提案の不明確さ、ガバナンスの欠陥、主要市場での法整備不足などが相次いでいる。ある局面では、伝統的な旧来システムが十分な回復力を示し、新たなソリューションを回避または打ち負かすこともある。

そのため、決済地図は現在よりもさらに断片化された二つの方向へと進展しようとしている。一つは「マルチトラック+グローバル通行キー」を持つ多様なエコシステム、もう一つは「ローカライゼーションの強化+グローバル標準の衰退」という分裂した世界である。

シナリオA:多トラックエコシステムと「グローバル通行キー」

より楽観的なシナリオでは、地政学的緊張が安定または緩和され、決済標準が強く維持され、「グローバル通行キー」としてさまざまな決済シーンや顧客タイプにサービスを提供する。サービス範囲は広く狭く――オンラインショッピングから一連の付加価値サービスまで、サービスの深さも浅く深く――特定業界向けのクロスボーダー金融ソリューションから一般向けの簡単な送金まで幅広い。

この環境下では、各参加者は多重の課題に直面する。複数のチャネルを往来する資金の流れを監視・規制しなければならず、異なるユースケースやシステム間の経済的差異に対応し、システム間の技術的接続を完了しなければならない。これにより、「統合者」と「集約者」が新たに登場する可能性があり、彼らは複数の決済システムをシームレスに接続できる。このシナリオでは、決済システムは現在よりも断片化されるが、イノベーションと専門化が育まれ、多様なソリューションが共存し、ニッチ市場のニーズに応えることができる。

シナリオB:断片化の深化とグローバル標準の侵食

もしグローバル貿易とビジネスが継続的に重大な課題に直面し、地政学的緊張が高まれば、各国はますますローカルおよび地域同盟に依存し、グローバルな商品・サービス・人の流れから徐々に離れていく可能性がある。このようなシナリオは、「グローバルシステム」と「ローカルシステム」が共存する枠組みが構築されなかったことに起因する。この場合、決済システムは避けられないほど地域化に向かう。

各国および地域は、レジリエンスと自給自足を最優先とするため、より多くの二国間協定、仲介通貨、代替決済システムが出現し、グローバル標準からますます離れることになる。長期間にわたり、地域システムと決済手段が各ユースケースで支配的となり、金融地図を根本から再形成する。国際的な接続はさらに困難になり、特に多国籍でグローバル展開する機関にとって決済技術スタックに深い影響を与える。これはステーブルコインやトークン化通貨の採用を加速させるかもしれない。

第一のシナリオでは国際的な接続がより円滑に行われるが、どちらのシナリオでも過去の統一されたグローバル決済地図はさらに断片化・複雑化し、ソリューションもよりローカル化される。企業や金融機関にとって、この新たな現実に適応するには柔軟性、イノベーション能力、資金の流れを駆動する諸要因への深い理解が求められる。

2.2 ステーブルコインとトークン化通貨(Tokenized Money)の加速的採用

ステーブルコインとトークン化通貨は、金融システムの重要な構成部分になりつつあるが、まだ広範な採用の臨界点を越えてはいない。業界規模は急速に拡大しており――2024年初以来、ステーブルコイン発行量は2倍になった――が、グローバルで日毎に何兆ドルにも及ぶ決済総額に比べれば、その比率は依然限られている。現在の日平均取引量は約300億ドル程度である。

いくつかの兆候が、ステーブルコインが「ブレイクスルー」の瞬間に近づいていることを示している。第一に、規制が明確化されている点が挙げられる。米国(最近成立した『GENIUS法案』)、EU、英国、香港、日本などは、ライセンス、準備資産管理、マネーロンダリング防止(AML)、顧客確認(KYC)などの主要要件を明確にする規制枠組みを制定または整備している。クロスボーダーのステーブルコイン事業が可能になるかどうかは、こうした地域横断的な枠組みの整合性にかかっている。また、規制の明確化自体が参入障壁を下げ、特に従来の金融機関にとって有利となり、市場のステーブルコインへの信頼を高める。

技術インフラも急速に進化している。メインネットからよりスケーラブルなLayer 2へのトランザクション処理の移行、より効率的なコンセンサスプロトコルの採用により、スループットは継続的に向上している。エンドユーザー向けのデジタルウォレット、銀行レベルのホスティングソリューションはより信頼性が高く利用しやすくなり、高度なオンチェーン分析ツールがセキュリティとコンプライアンス能力を強化している。

より説得力のある原動力は、実際のユースケースからの需要にある。ステーブルコインは当初、暗号資産取引の決済などニッチな領域でのみ人気だったが、その潜在能力はより広範な用途で認識され始めている。トークン化された預金は、顧客が日内で金利を得つついつでも利用できるようにする。ステーブルコインは「7×24」リアルタイム決済を提供し、従来の代理行ネットワークの代替手段となる。地元通貨の価格変動が激しい地域では、主要なグローバル通貨に連動したステーブルコインが消費者のインフレヘッジ手段となる。機関向け用途も登場しており、B2Bの資金管理、サプライチェーンファイナンス、リポ取引などが挙げられる。さらに、ステーブルコインの「プログラマブル性」は新たなユースケースを生み出す可能性がある。例えば、エスクロー問題の解決、政府給付を特定の消費カテゴリに限定することなどが考えられる。

過去18か月間、数多くの注目を集める発表、提携、買収が行われており、業界がトークン化資産の価値を積極的に捉えようとしていることがわかる。しかし、広範な採用は慎重に管理すべきリスクも伴う。主要な市場での規制が明確になっても、グローバルには統一的で一貫した規制枠組みが依然欠如しており、不確実性や市場の混乱を招く可能性がある。発行体の準備資産が不足すれば、ステーブルコインはアンカーを失い、信頼が崩壊する。主要ステーブルコインが失敗すれば、その波及効果はより広範な金融システムに及ぶだろう。

また、ステーブルコインが真に普及するには、エンドユーザーが「単なる法定通貨の橋渡し」としての一時的な存在から、長期保有を前提とした存在へと意識を変える必要がある。多数の顧客が資金をステーブルコインに留保するようになれば、従来の銀行の預金源と収益モデルは根本的に揺るがされる。

ステーブルコインの台頭は、「マルチトラック決済」という大潮流ともシンクロしている。たとえば、加盟店決済事業者が単一のソリューション内でクレジットカード、A2A振替、ステーブルコインを同時にサポートする。先駆的な企業はすでに重要な一歩を踏み出している。PayPalは複数のデジタル資産での支払いを受け入れるようになり、Coinbaseはステーブルコインと連携したデビットカードを発行し、クレジットカード製品も間もなく登場する予定だ。他のサービスプロバイダーが顧客のステーブルコイン関連ニーズに対応するには、「自社で能力を構築するか、集約者・統合者と提携するか」という選択を迫られる。

三、決済参加者の前進路線

グローバル決済地図が、多様なトラック、デジタル資産、スマートAIエージェントが織りなす「モザイク」へと再編される中、業界参加者には複数の可能性が開かれる。

本章では、決済機関、加盟店、プラットフォームプロバイダー、ソリューションエキスパートが直面する重要な選択肢を分解し、各細分化された役割が自身をどのように位置付け、継続的に革新し、「非中央集権的、プログラマブル、リアルタイム」化が進む環境で価値を獲得するかを探る。

3.1 決済プロバイダー:ブランドと信頼の確保

AIエージェントがますます多くの消費者ジャーニーを支配するようになると、従来の「製品差別化+ユーザーエクスペリエンス」による競争手法は効力を失う可能性がある。利便性とパーソナライゼーションが最低限の条件となり、主戦場は「ブランド信頼と関係性」に移る――インタラクションのインターフェース(直接的であれ埋め込み型であれ)を誰が支配するかが、高粘着性かつ代替不能な形で消費者の意思決定に影響を与える。

同時に、新たなトラック、ステーブルコイン、プログラマブル通貨が消費者決済の経済モデルを書き換える。スマートエージェントが「いつ」「どのように支払うか」を最適化することで、交換手数料収益や金利マージンが圧迫され、ローカル/地域プレーヤーの成長が抑制され、グローバル大手の支配的地位も脅かされる。長年「決済、信用、流動性の非効率性」から利益を得てきた大規模機関やソリューションエキスパートは、価値提案を再構築し、小規模プレーヤーや顧客に「仲介排除(disintermediation)」されないよう努めなければならない。

最終的な勝者は、「エージェント型ジャーニー」を中心に、スマートで、埋め込み型かつ安全で、感情的な共鳴を生む体験を構築するプレーヤーとなるだろう。それは単にニーズを予測し、複雑な技術を直感的な体験に「翻訳」するだけでなく、説明可能性を持ち、ブランドの信頼性の約束と深く一致したものでなければならない。

各国が「決済主権」やローカルソリューションを重視する動きは、ローカル/地域プレーヤーには有利に、グローバルプレーヤーには制約となる。地元機関は、即時決済、IDレイヤー、中央銀行デジタル通貨(CBDC)プラットフォームといった地元エコシステムの「信頼のアンカー」となり、相互運用性の推進、ネットワーク接続、地元政策の遵守を牽引できる。地域プレーヤー(例:欧州のWero、ブラジルのPix)は、クロスボーダー決済、デジタルID、データ統治のルール設定を通じて経済ブロックをリードできる。グローバルプレーヤーは、司法管轄の違いを吸収できる柔軟でオープンなアーキテクチャへとシフトするか、一部の市場では新興の地域企業と提携し、ブランド認知度と信頼のギャップを埋める選択肢も検討する必要がある。

3.2 加盟店:決済手段で顧客をつなぎ止める

消費者の期待は高まる一方であり、加盟店は多様な決済方法、チャネル、コンプライアンス要件をカバーするシームレスでスケーラブルな体験を提供しなければならない。AIエージェントが需要側をますます支配する中、加盟店は新たな方法で顧客を獲得し、「決済オーケストレーション、チェックアウトのインテリジェンス、パーソナライズドオファー」の新たな基準に到達せざるを得なくなる。

加盟店向け決済サービスプロバイダーは、「決済代行サポート」から「自律型決済インフラの提供」へとアップグレードしなければならない。スマートルーティング、リアルタイム決済、自動コンプライアンス、動的通貨最適化などの機能はデフォルト設定となる。最大のチャンスは、「ビジネス支援レイヤー」を構築し、加盟店がマルチチャネル・マルチリージョンで顧客獲得、コンバージョン、リテンションを実現できるようにすることにある。このレイヤーは決済代行サービスを含みつつ、加盟店SaaSと決済のさらなる融合を推進する。先手を打ったプレーヤーは、「ローカライズされたトラック+トークン化通貨」の複雑さを競争優位に変え、プログラマブルAPIと埋め込み型サービスを通じてそれを実現できる。

3.3 プラットフォームプロバイダー:エコシステムを支援する存在へ

バリューチェーンを横断し、複数の決済トラックにまたがる「多製品大型」プラットフォームは、AIとプログラマブル通貨によるアップグレード能力を持つ天然の優位性を持ち、銀行などの従来顧客のイノベーションを加速できる。ビジネスの広さにより、エンドユーザーのジャーニー全体をオーケストレーションでき、AIエージェントとプログラマブルファイナンスの「コントロール層」として機能できる。豊富なデータ資源は、大規模な意思決定とパーソナライゼーションに燃料を供給する。

しかし、多くのプラットフォームは「広いが浅い」状態にあり、特定機能ではエキスパートに劣っている。万能な新機能を無闇に追加すれば、専門プレーヤーとの差がさらに広がり、顧客が外部の「ベストオブブリード」ソリューションを求めることを促してしまう。

したがって、プラットフォームは戦略的優先順位を明確にし、リソースの投入先を決め、異なる顧客層(銀行、加盟店、企業、個人)に対して新技術を効果的に展開する必要がある。研究開発力と開発者エコシステムを活かし、大規模プラットフォームは特定のサービス領域で持続的にイノベーションをリードできる。

3.4 ソリューションエキスパート:細分化された価値の解放

クロスボーダー決済のエキスパート、単一トラックの決済代行プロバイダー、支払/受取自動化ベンダーなど、専門性の高い参加者は、機会とリスクの両方に直面している。決済システムの断片化により、多数のエッジケースやニッチ市場が生まれ、まさに「ポイントソリューション」が深耕すべき土壌となっている。しかし、エージェント型ワークフローとプログラマブル通貨の台頭により、独自の知性、深さ、レバレッジを持たない機能は商品化されてしまう可能性もある。

したがって、エキスパートの勝利の鍵は、複雑で高度な知的付加価値を持つユースケースに的を絞り、自らの能力をプラットフォームやエージェントエコシステムに深く埋め込むことにある。同時に、地域差に適応しつつ、複数のトラック・プロセスにまたがる大規模ワークフローをオーケストレーションする能力を保持しなければならない。

具体的な例としては:

クロスボーダー決済システムを「埋め込み型エンジン」に改造し、プラットフォームやエージェントがリアルタイムの手数料、為替変動、到着時間に基づいて動的にルーティングを選択できるようにし、プログラマブルウォレットと深く統合することで、複数通貨・複数トラック間での現金の最適移動を実現する。

KYC/KYBルールエンジンを「プログラマブル信頼レイヤー」にアップグレードし、エージェントシステムが取引タイプ、管轄区域、顧客プロファイルに応じてオンボーディングプロセスをリアルタイムで調整できるようにし、オンボーディングのインテリジェンスと差別化を実現する。

四、次世代決済時代で繁栄するための六つの戦略

「スマートで、プログラマブルで、相互接続された」決済の新時代に直面し、参加者は以下の6つのコア戦略を採用することで、新たな価値を獲得できる。

「スマートな簡素さ」を設計の指針とする

消費者や企業がエージェントや自動化にますます依存する中、信頼と普及の鍵は「複雑さを自らが抱え込み、シンプルさを顧客に提供する」ことにある。製品の核に簡素さ、透明性、パーソナライゼーションを組み込み、ユーザーが無意識の操作の中でも資金を完全にコントロールできるようにしなければならない。

相互運用性をインフラと見なす

クロスボーダー、マルチトラックの取引は、あらゆる予見可能な未来において常態となる。異なる資産タイプ、管轄区域、コンプライアンス制度をリアルタイムで橋渡しする能力は、もはや差別化要因ではなく、「参入の必須条件」となる。参加者は、こうした要件をネイティブにサポートする柔軟なインフラを構築しなければならない。

インテリジェンスをエッジに押し出す

判断は、取引が発生する瞬間、エージェント内部、プログラマブル契約の中で行われなければならない。ルーティングロジック、不正検知、流動性管理は、集中型のバッチ処理や人的承認に頼らず、ソフトウェアエージェント、API、ワークフローに直接組み込まれるべきである。

コンプライアンスをプログラマブルにする

ますます断片化する規制環境に直面して、「ローカルコンプライアンス」をコードに書き込めるプレーヤーだけがスケーリングできる。モジュール化されたポリシーエンジンと地域化されたロジックが、人的プロセスやハードコーディングされたルールブックに取って代わり、「ワンクリックでグローバルコンプライアンスを適用」できるようになる。

エコシステムに溶け込む、対抗しない

モジュール化され、プログラマブルな世界では、他人にとって「基盤」となるレイヤーが勝つ。知性、信頼、流動性、接続性のいずれであれ、独立した城壁は侵食され、より大きなエコシステムに組み込まれる役割こそが長続きする。

信頼を「上流」で築く

AIや自動化が取引の発端となるとき、企業は透明性、説明可能性、エラーのトレーサビリティをシステムに設計し、ユーザーと規制当局が「何が起きたのか、なぜ起きたのか」を常に把握できるようにしなければならない。こうして「取引以前」に信頼を獲得するのだ。

五、まとめ

決済業界は新しい技術や市場変化に適応するだけでなく、地政学的要因、新興のデジタルパラダイム、そして加速するAIに応えるために、その基盤構造を根本的に再構築している。この断片化しながらも相互接続された未来において、成功の鍵は、多様な決済チャネル間のシームレスな相互運用性を実現するという約束を果たし、意図的に複雑性を受け入れることにある。

今後数年間、課題を機会に変え、俊敏性、イノベーション、信頼が最も貴重な資産となる世界で新たな道を開くプレーヤーは、豊かな報酬を得ることになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News