DEXはCEXに取って代わることができるのか?

TechFlow厳選深潮セレクト

DEXはCEXに取って代わることができるのか?

DEXは「実験的な代替案」から「信頼できる競合相手」へと変化し、今後2〜3年以内に市場の過半数のシェアを占めると期待されている。

執筆:A1 Research

翻訳:Saoirse,Foresight News

分散型金融(DeFi)は、繰り返される市場サイクルの中で重要な構造的進化を遂げてきた。中心化取引所(CEX)が取引高で依然としてリードし続けていながらも、分散型取引所(DEX)は各サイクルにおいてCEXから着実にシェアを奪っており、今回はその差が過去に例を見ないほど縮まっている。

この継続的なシェア格差の根本的な原因は明確である。すなわち、分散化自体が基礎的なインフラの制約をもたらしている点だ。ブロックチェーンという新しい金融インフラは、過去10年間の大部分において、スピード、流動性、ユーザーエクスペリエンスの面でCEXに匹敵できていなかった。

しかし、各市場サイクルごとにDEXはこのギャップを明確に埋めようとしている。2025年を迎える今、次のような問いを投げかける理由がある:分散型取引所(DEX)は最終的に中心化取引所(CEX)を置き換えるのか?

周期的ジレンマ:なぜDEXは未だに追い越せないのか?

複数の市場サイクルを調査した結果、DEXのインフラが徐々に成熟しており、各サイクルが現在の状況を築き上げていることが明らかになった。

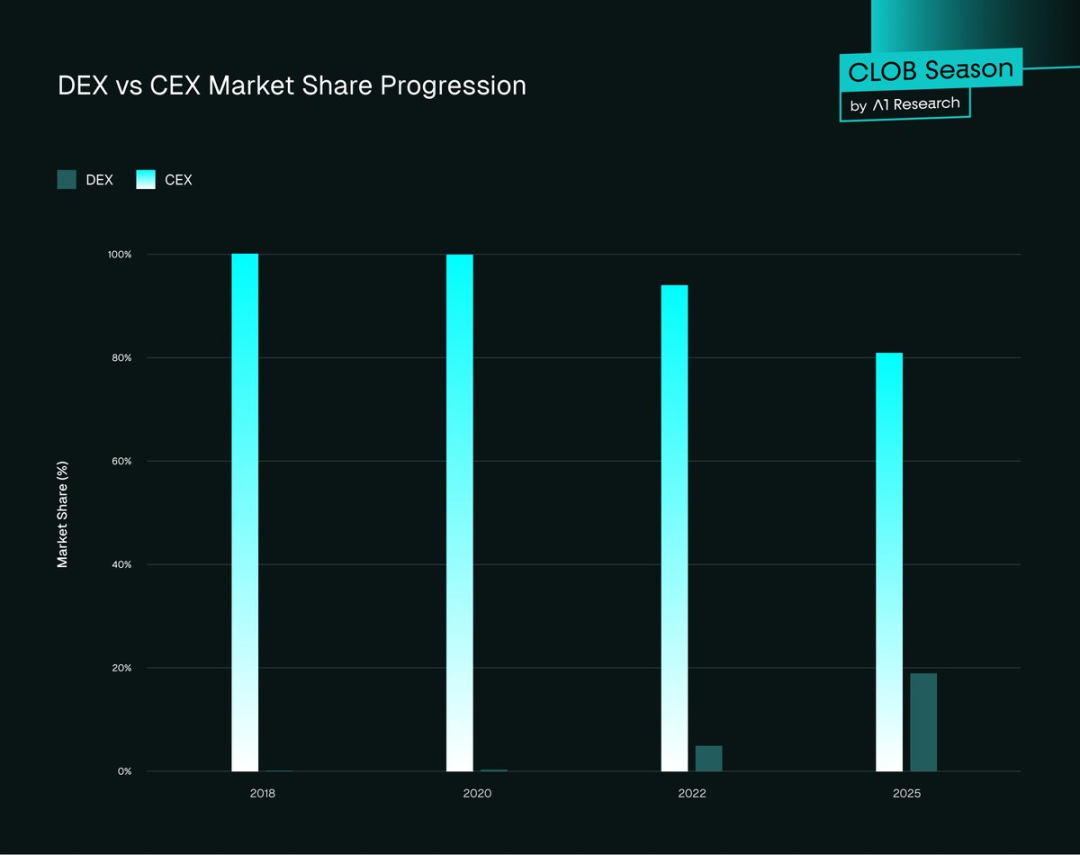

2017-2018年:実験探索期

初期のDEX(例:EtherDelta)はイーサリアムLayer1上に直接動作し、決済には数分を要し、ユーザーインターフェースも簡素で、流動性も極めて不足していた。対照的に、BinanceはWeb2アプリのように急速に拡大し、高速かつ豊富な流動性、使いやすさで個人投資家や機関投資家を迅速に引き付けた。

-

DEX市場シェア:約0%

-

CEX市場シェア:約100%

この初期段階は、分散化の実現可能性はあるものの、パフォーマンスと使いやすさが主な障壁であることを示している。

2020年:DeFiサマーブレイクアウト期

Uniswapが導入した自動マーケットメイカー(AMM)モデルは革命的だった。注文帳(オーダーブック)を必要とせず、誰でも「無許可」で流動性を提供できるようになった。これはDEX設計における初めての本質的なアーキテクチャ革新であった。しかし当時、AMMは「ロングテールトークン」(取引活発度が低いニッチトークン)に主に適用され、高流動性を持つ主要トークンには対応できなかった。

イーサリアムネットワークの混雑が深刻化するにつれ、Gas料金は20gwei未満から400gwei以上へと急騰し、取引コストが大幅に増加した。また、取引画面の遅延も深刻で、プロのトレーダーは依然としてBybitやBinanceなどのCEXを選択し続けた。

-

DEX市場シェア:0.33%

-

CEX市場シェア:99.67%

流動性問題に対処するため、2021年にUniswap V3は「集中流動性プール」を導入した。この複雑なアーキテクチャにより、流動性提供者(LP)が任意の価格帯に流動性を配分できるようになった。一方、「無常損失(IL)」問題は未解決であり(多くの人が小額トークンへの流動性提供を避けた)、それでも大きな進展であった。DEXは「実験的プロトコル」から「特定市場セグメントおよび一部トレーダーにとっての実用的取引場」へと変貌した。

2022年:FTX事件後の信頼危機期

2022年11月、FTX取引所が破綻し、業界全体が震撼した。数十億ドルのユーザー資金が一夜にして消滅し、中心化ホスティング機関への信頼は完全に崩壊した。その後数週間、「あなたの鍵でなければ、あなたのコインではない(Not your keys, not your coins)」が暗号資産コミュニティのX(旧Twitter)でトレンドとなり、トレーダーは一斉に「自己管理(セルフカストディ)」へ移行した。

この影響を受け、UniswapやdYdXなどのDEXの取引量が急増した。Uniswapの取引量は50億ドルを超え、dYdXは前週比400%増加し、多数のユーザーがCEXからDEXへと移行した。しかし、好調な勢いにもかかわらず、根本的な課題は未解決だった――財布の使い勝手の悪さ、クロスチェーン流動性の分散、法定通貨出入金手段の欠如である。短期的なパニックが収束すると、ユーザー行動は元に戻り、多くの人が再びCEXを選ぶようになった。

-

DEX市場シェア:約5%

-

CEX市場シェア:約95%

これに対してDeFiエコシステムはさらなる革新を推進した:クロスチェーンUniswapルーティング機能を導入し、Rabby WalletやPhantomといったウォレットを通じてUXを最適化した。

しかし、DEXは依然としてCEXレベルの低遅延を達成できていない。各サイクルでの改善は積み重ねられてきたが、性能差は依然として顕著である。ブロックチェーンはまだプロフェッショナルレベルの取引を支えるには至っておらず、「注文帳アーキテクチャ」とAMMの設計制約との間に根本的な矛盾が存在する。

2025年:転換点

2025年の市場環境は質的な変化を遂げた――インフラが初めて、DEXとCEXの「真の競争」を可能にするまでに成熟した。高性能ブロックチェーン、オンチェーン中央制限注文簿(CLOB)、直接的な法定通貨統合機能、CEX並みの低遅延が、すべてオンチェーンプロトコルに統合されている。Hyperliquid、Paradex、Lighterなど、ペプ(永続)契約DEXは、「CEX並みの機能」を提供するオンチェーン取引体験を実現しつつある。

流動性の集約、より速いブロック確認時間、統一保証金制度により、トレーダーは現物からデリバティブまでの戦略を、従来のオンチェーン取引の煩雑な障壁なしに直接実行できるようになった。

-

DEX市場シェア:約19%(2025年第2四半期ピークでは23%)

-

CEX市場シェア:約81%

「機能同等」はまだ達成されていないが、DEXはもはや「代替案」ではなく、CEXの「直接の競争相手」になった。

図1. DEXとCEXの市場シェア変化トレンド

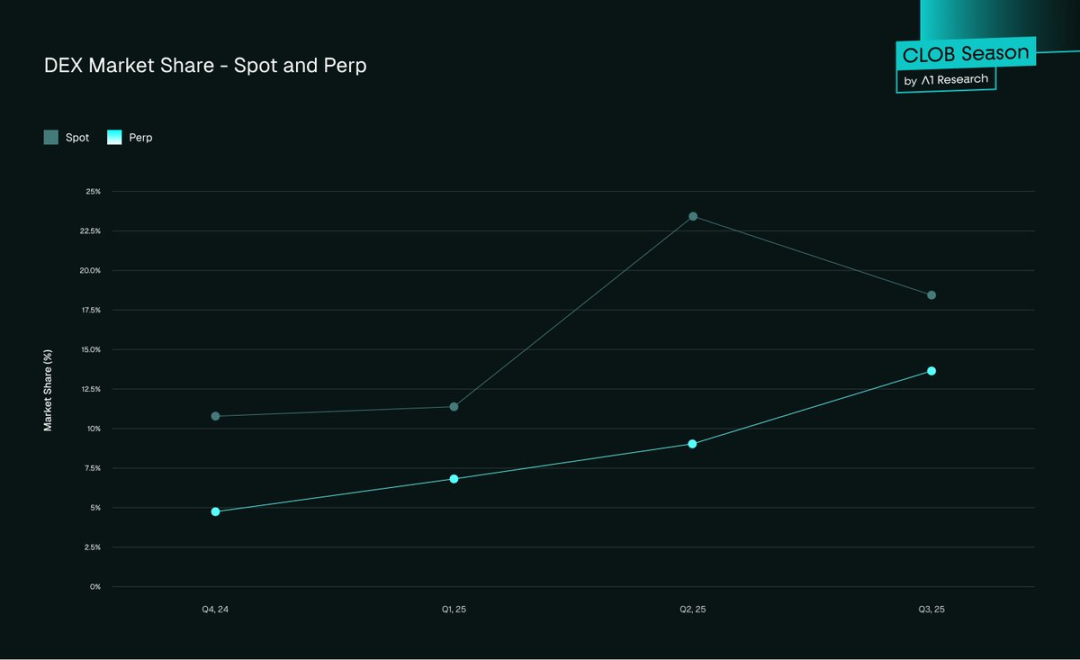

2025年データ概観:CEXが依然優勢、DEXの追走速度が加速

データは明確に示している:CEXが依然としてグローバル流動性を支配しているものの、DEXは市場サイクルごと、四半期ごとに着実に差を縮めている。現物からデリバティブまで、すべての分野で「オンチェーン取引へのシフト」が進行している。

-

現物市場:DEXの市場シェアは2024年第4四半期の10.5%から、2025年第3四半期末には19%に上昇。

-

先物市場:2025年第3四半期末、DEXのシェアは約13%。2024年第4四半期の4.9%から大幅増加。

図2. DEX市場シェア――現物およびペプ契約

-

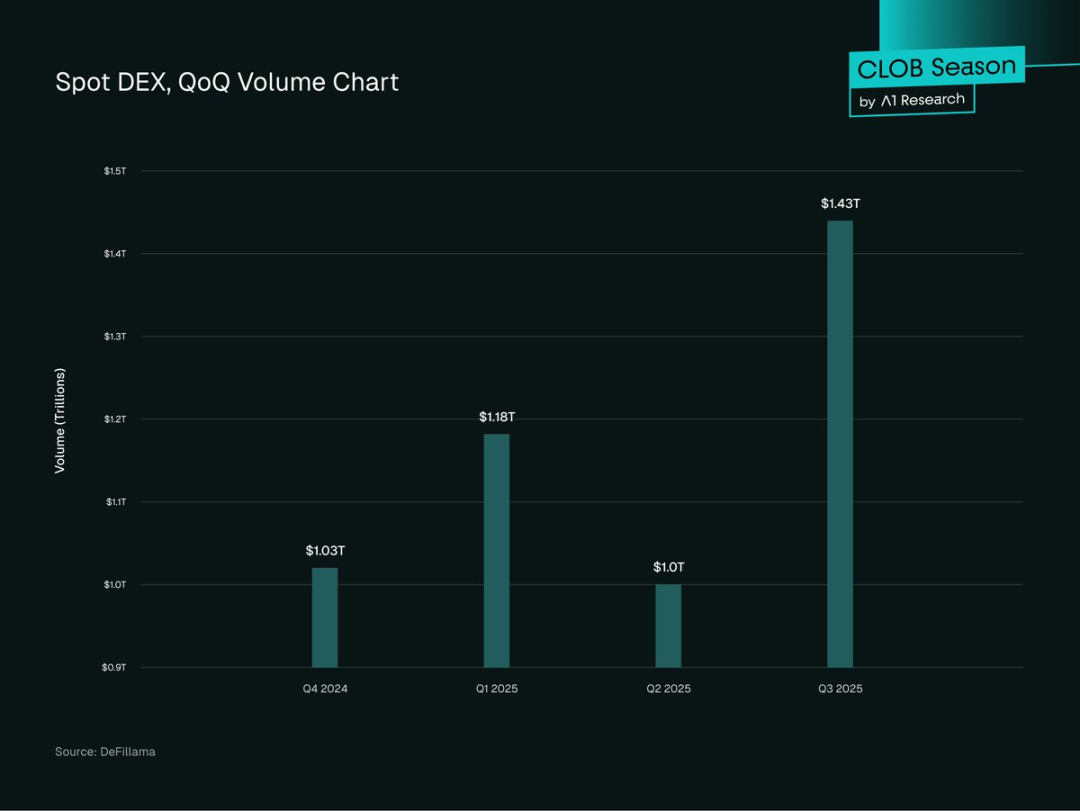

現物取引高:2025年第3四半期、DEX現物取引高は1.43兆ドルに達し、過去最高を記録。2025年第2四半期の1兆ドルから43.6%増加し、第1四半期の過去最高1.2兆ドルも上回った。

図3. 現物DEX 四半期別前四半期比取引量グラフ

-

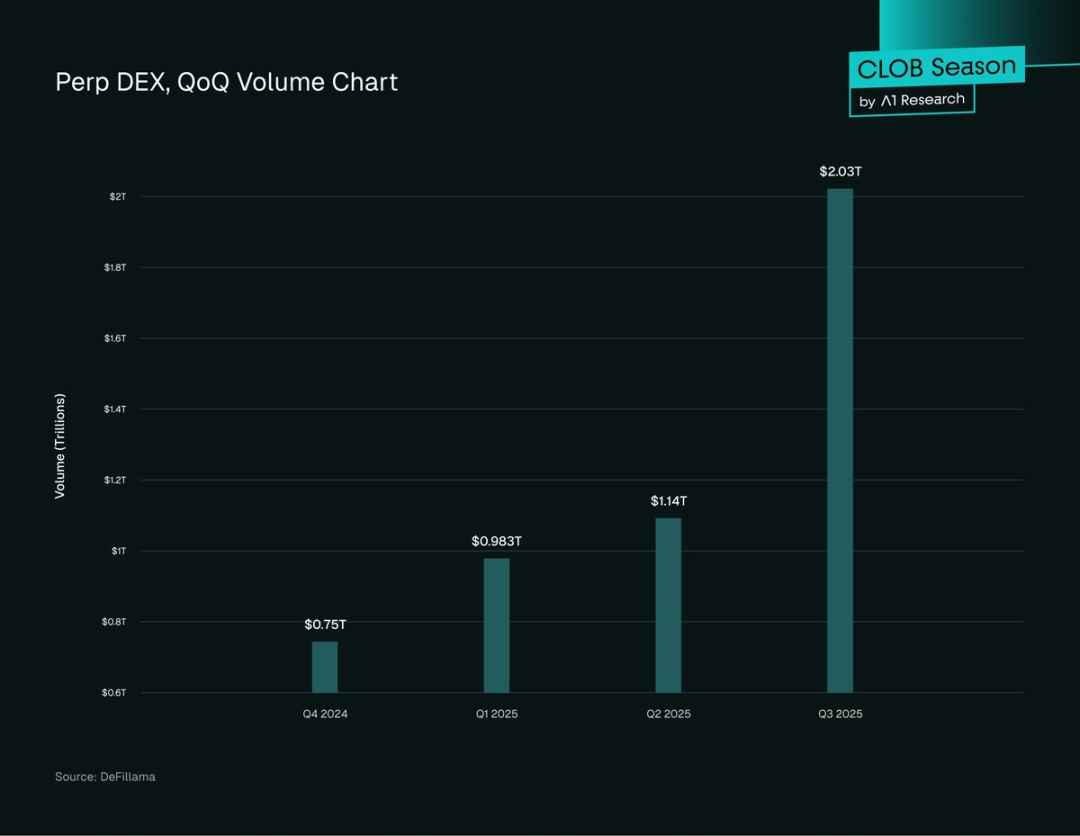

ペプ契約取引高:2025年、DEXのペプ契約取引高は大きく拡大し、第3四半期末時点で累計2.1兆ドルに達した。2025年第2四半期比で107%増加し、DEX自身の現物取引高を上回った。

図4. Perp DEX 四半期別前四半期比取引量グラフ

-

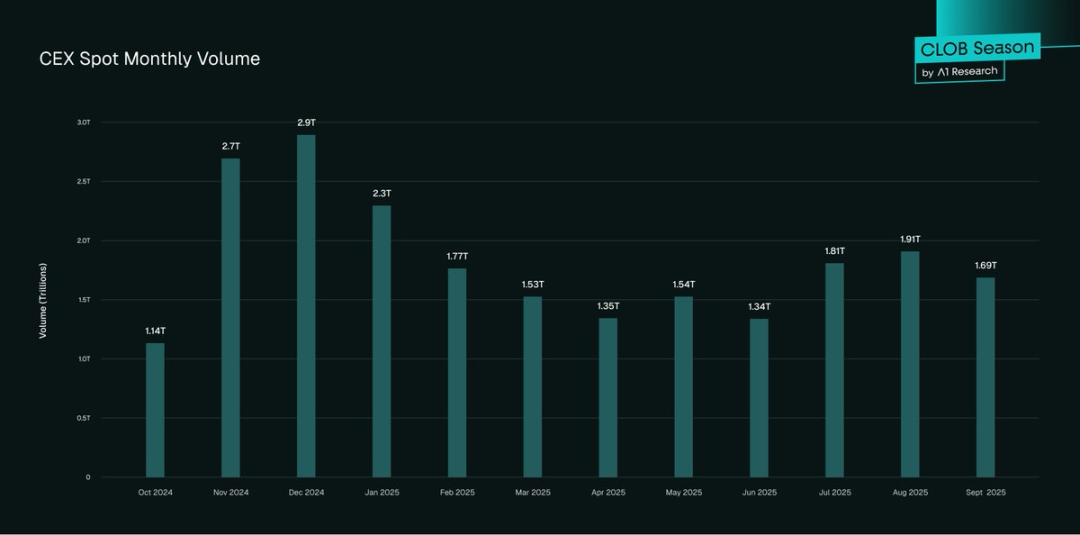

CEXの動向:2025年第3四半期、CEX現物取引高は5.4兆ドル超と推定され、依然主導的地位を維持。2025年第2四半期比で25%増加。

図5. CEX現物月次取引量

-

明確で持続的に加速するトレンド:DEX現物取引高は前四半期比43.6%、前年比33%増加。ペプ契約取引は過去12ヶ月で5倍以上に急増し、先物取引全体に占める割合は3.45%から16.7%に上昇。このトレンドが続けば、2025年はDEXの市場ポジショニングにおける「転換点」となる。

採用パターン

DeFiの採用率は着実に向上しているが、地域やユーザー層によって成長は不均等である。異なる市場、ユーザー特性、機関行動が、DeFiのグローバルな進化を形作っている。以下は、DeFiの成長のホットスポット、プロと一般ユーザーの参加の違い、およびこれらのトレンドが次なる成長段階に与える意味を明らかにする。

-

世界的な不均衡:アジア太平洋地域が最も急速に成長しており、オンチェーン活動は前年比69%増加。次いでラテンアメリカ、サハラ以南アフリカ。北米・ヨーロッパは絶対取引量では依然主導だが、成長率は低め(約42%-49%)。アジアとアフリカの勢いは特に強く、低手数料チェーン上の小額取引に顕著――これは「個人ユーザー主導の自然成長」を反映している。

-

機関参入の特徴:機関のDeFi採用は独特のパターンを示す。大手トレーディング企業は「クロスプラットフォームルーティング」をますます利用している――CEXとDEXの流動性を統合し、執行効率を最適化してヘッジする。この「ハイブリッドモデル」は、プロのトレーダーがDEXを「高リスク代替案」と見なすのではなく、「補完的取引場」として認識していることを示している。

-

トークン発行の傾向:新プロジェクトの多くは「まずDEXで発行」することを選んでいる――DEXで初期価格発見を行い、その後CEX上場を目指す。理由はDEXでの発行が「無許可かつ手数料ゼロ」だから。ただし、資金力のあるプロジェクトは通常CEX上場を選択し、より広範なトークン分配を実現する。

-

DeFi総ロックアップ量(TVL):2025年第3四半期、DeFiプロトコルのTVLは1570億ドルに達し、過去最高を記録。そのうち50%以上がDEXプロトコルおよび流動性プールに関連。イーサリアムが約63%のシェアで、DeFi TVLを支配している。

-

アクティブトレーダー規模:ユーザー数では依然CEXが優位。全世界で登録ユーザーは3億人超(Binance単体で2.9億人)。対してDEXの月間アクティブユーザーは約1000万~1500万人――数は少ないが、「DeFiネイティブ」属性が強く、取引経験も豊富。

以上から、DEXはCEXとの競争格差を着実に縮めているが、DEXをCEXレベルのパフォーマンスに近づけたのは、その中核となる取引アーキテクチャの進化にある。次のブレークスルーは「オンチェーン注文帳(CLOB)モデル」によって推進される――これは分散化の利点と、CEXおよび伝統金融(TradFi)の効率性を融合するものである。

AMMの壁を打ち破る:高性能CLOB DEX時代

自動マーケットメイカー(AMM)はDeFiの第一波を牽引し、「無許可取引」を実現したが、効率性、価格発見、資金利用率の面で明らかな短所を抱えていた。次世代の「オンチェーン中央制限注文帳(CLOB)DEX」は、DEXアーキテクチャにおける構造的飛躍を意味する。

Hyperliquidを例に挙げると、「CEX級パフォーマンスとオンチェーン透明性の融合」が可能であることを示している。注文帳メカニズムを再び分散型システムに導入することで、トレーダーがCEXに依存する主な痛点――遅延、執行精度、資金効率、特に指値注文およびデリバティブ取引における課題――を解決している。

-

遅延:平均確認時間[0.07秒](HyperBFTコンセンサスにより実現)――主要CEX並みで、AMM DEX(2〜30秒)よりはるかに高速。

-

流動性の深さ:HyperliquidなどのオンチェーンCLOBは、分散型流動性の新たな基準を設定している――1秒あたり最大20万件の注文処理が可能で、未決済ポジションは[65億ドル]。深い注文帳により大口取引でも価格への影響は極小。BTC、ETHなどの主要ペアではスリッページ(取引価格と期待価格の乖離)は0.1%未満で、CEXに匹敵。これに対してAMMは、ve(3,3)メカニズムなどのアーキテクチャ最適化を経ても、スリッページと無常損失の問題は未解決。ただし、Hyperliquid上で取引が活発でない「マイナーペア」では依然幅広いスプレッドが生じており、市場ごとの流動性の差異は残る。

-

取引手数料:HyperliquidのCLOB設計は取引コストを大幅に削減――先物取引の平均taker手数料は約0.035%-0.045%、現物取引は約0.07%。makerには小幅なリベートも付与。この水準はトップCEXと同等で、AMMの典型的なswap手数料(0.3%-0.5%)よりはるかに低い。AMMとは異なり、トレーダーは無常損失やルーティング非効率のコストを負わないため、CLOBはアクティブトレーダー・機関トレーダーにとって資金効率が高い。

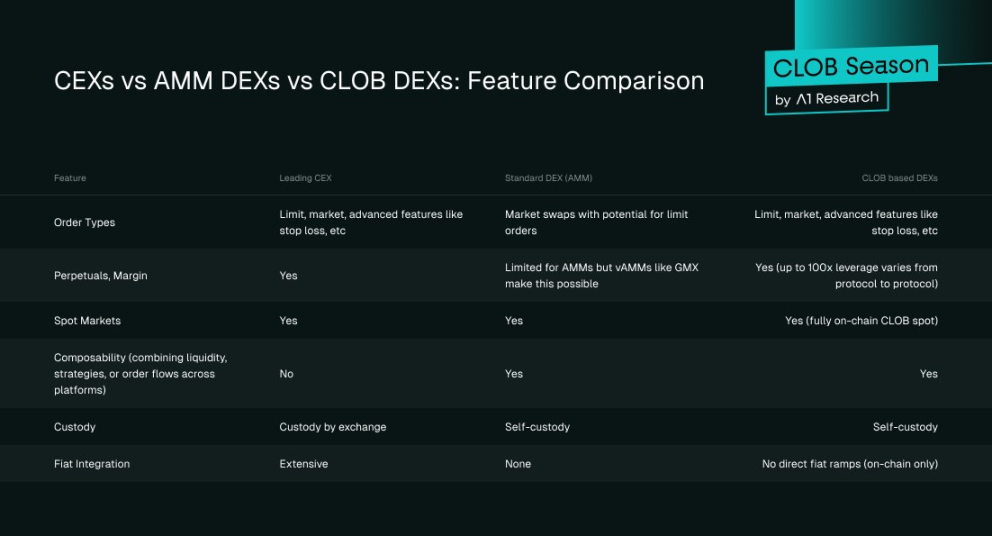

図6. CEX vs 自動マーケットメイキングDEX vs 注文帳DEX:機能比較

CLOBベースのDEXは、CEXとDEXの「融合方向」を象徴している――CEXの高性能と深い流動性を備えつつ、DEXの自己管理、透明性、オンチェーン執行の利点を兼ね備える。

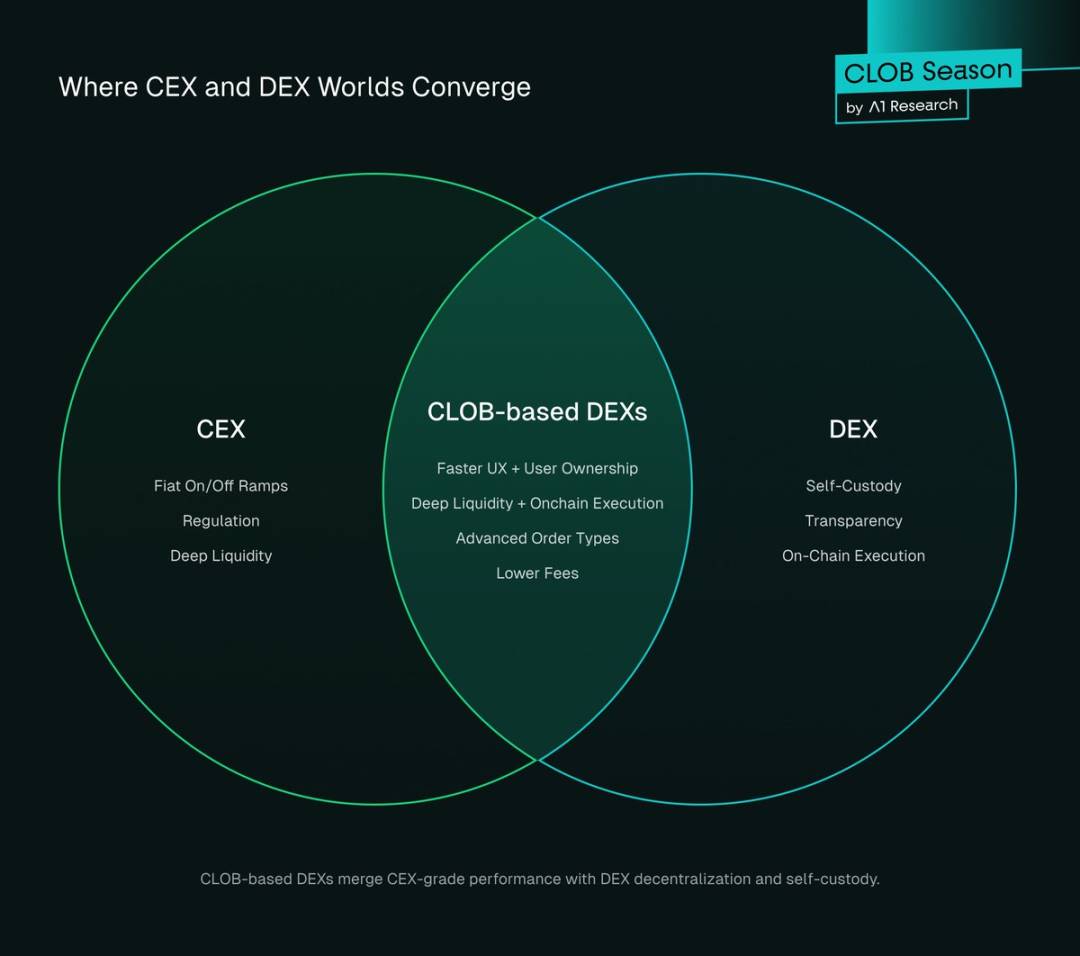

図7. CEXとDEX領域の交差点

なぜトレーダーはDEXに移行するのか?

トレーダーは「イデオロギー的共感」からホスティング型ではなく分散型プラットフォームを選ぶかもしれないが、実際に移行を促すのは、DEXが安全性、コスト効率、操作の容易さにおいて「実際の改善」を示している点にある。CEXが過去に市場を支配できたのは、よりスムーズなUXと深い流動性によるものだった。

現在、DEXは着実に追いついており、2025年にはDEXは「CEX並みの機能同等」を達成するだけでなく、特定分野で競争優位を築いている。現在のDEXは以下の3つの構造的優位を持っている:CEX並みのUXを備えた分散化、極めて低く(あるいはゼロ)の手数料、安全性、そして「フェアな市場」へのアクセス権。

1、分散化+CEX並みのユーザーエクスペリエンス

DEXは生まれつき2つの利点を持つ:

-

透明性:オンチェーン決済により取引の追跡、流動性の検証が可能で、通常「準備証明」を提供し、ユーザーがプロトコル活動を自主的に監査できる;

-

自己管理:トレーダーは常に資産を掌握しており、CEXのハッキングリスクを完全に回避できる――2025年中盤までに、CEXのハッキング被害総額は[21.7億ドル]を超えた。

しかし過去、DEXの「執行インフラ」は弱点だった:UIが簡素、流動性が高度に分散(スリッページコスト高)、決済が遅く手数料も高かった。トレーダーがCEXのリスクを容認してきたのは、スピードと使いやすさを得られるためだけだった。dYdXの登場でインフラの弱点が改善され始め、Hyperliquidの出現でDEX体験は「指数関数的向上」を遂げた。

2025年、Lighter、Paradex、BulletといったCLOB DEXが台頭――これらは速度・効率においてCEXと同等(場合によってはそれ以上)でありながら、分散化の中核的利点を保持している。

現代DEXの体験向上には以下が含まれる:

-

UX/インターフェース革新:Hyperliquid、Paradex、Lighterの取引ダッシュボードは、デザインとレスポンス速度においてBinanceに匹敵;

-

流動性の転換:AMMが徐々にオンチェーンCLOBに取って代わり、深い注文帳、狭いスプレッド、低スリッページを実現;

-

シームレスな入門プロセス:ウォレット統合、ワンクリック取引、法定通貨入金チャンネル、ガイド付きチュートリアルにより、DEXの開設プロセスがCEXのKYCプロセスより速くなることもある。

例えば、Hyperliquidは2025年第2四半期に6555億ドルの取引量を記録――DEXがこれほどの取引量を達成できた核心的理由は、資産管理権と透明性を犠牲にせず、CEX並みのUXと使いやすさを提供したからである。

2、ゼロ手数料モデル

DEXとCEXのビジネスモデルの最大の違いは、取引手数料構造にある。CEXは長らく「taker/maker手数料、リベート、アフィリエイト収益」に依存してきたが、DEXはこの経済フレームワークを再構築している。

ペプ契約を例にすると、Binanceはmakerに0.020%、takerに0.040%の手数料を課す。一方、ParadexやLighterといった新興DEXは取引手数料を完全に廃止している。彼らはRobinhood(米国ゼロ手数料証券会社)のモデルを採用――ユーザーに直接の取引手数料を課さず、「マーケットメイカーが注文流アクセス権と執行優先順位を購入」することで収益を得る。

例えば、Paradexは「小売価格改善(RPI)」や「注文流への支払い(PFOF)」といった構造的モデルを初導入――ユーザーの取引執行品質を向上させると同時に、プロトコルの持続可能な収益を確保している。このモデルは、ロビンフッドが小売株式取引に革新をもたらした論理を再現しているが、完全にオンチェーン環境に基づき、さらに透明である。

ゼロ手数料DEXの影響は深い:

-

CEXアフィリエイト経済の破壊:ゼロ手数料はCEXの従来の料金モデルを変えた――taker/maker手数料を支払わずとも、PFOF、RPI、高機能サービスなどを通じて収益を得られ、アフィリエイト手数料への依存を低下させ、取引エコシステムの報酬メカニズムを再形成;

-

市場参入ハードルの低下:CEXのプロ/VIPトレーダーは「高取引量」でリベート優遇を得られるが、大多数のユーザーは標準料金を支払い、「手数料減免」または「ゼロ手数料」に非常に敏感――ゼロ手数料DEXはまさにこのニーズに応える;

-

インセンティブの再構築:DEXはオンチェーン紹介プログラム、ガバナンス報酬、トークンエアドロップ、流動性報酬などのインセンティブを提供――CEXのアフィリエイト分配ほど安定しないが、ユーザーの実際の活動により密接に連動。

取引手数料は微小に見えるが、大量取引では大きな影響を及ぼす。アクティブユーザーにとって、たとえわずかな料率差でも、長期的には巨額のコストになる(特にペプ契約市場では)。ゼロまたは極低手数料DEXの台頭は、CEXに料金モデルの見直しを迫る可能性がある――これはロビンフッドが株式仲介手数料に衝撃を与えた論理と同じである。長期的には、「手数料圧縮」により、競争の焦点が「価格」から「流動性の深さ、執行品質、包括的金融サービス」へと移行するだろう。

注目に値するのは、主要CEXが戦略的に分散型インフラに進出していることだ。これは最終的に市場支配地位に影響を与える可能性がある。例えば、Binance共同創業者のCZはBNBチェーンベースのDEX Asterにコンサルティングを提供し、Binanceが「ノンカストディ事業」「オンチェーン事業」への投資を強化していると公言している。

Bybitなどの他の大手CEXも動き始めている――オンチェーン取引機能を統合するか、新興DEXインフラに直接投資する。こうした機関にとって、これは「リスクヘッジ」であると同時に、彼らの認識を示している――取引所業界の次なる成長段階は、「オンチェーン化、相互運用性、コミュニティとの一致」を中心に展開する可能性がある。

3、安全性、アクセシビリティ、市場の公平性

DEXは「信頼不要(trustless)」「リスク耐性」の中核的特性を持つ:ユーザーは常に資産を掌握し、資金が凍結されることもなく、プロトコルルールは改ざん不可。監査記録は永久にオンチェーンに保存され、プラットフォームチームが消えても市場は正常に稼働し、「任意のルール変更」や「差別的扱い」を心配する必要はない。

同時に、DEXは「無許可のグローバルアクセス」を提供する:24時間中断なく操作可能で、KYC不要、上場許可申請不要、地理的制限なし。任意のトークンが即座に上場可能で、費用も不要、中央集権的審査プロセスもない。さらに、DEXは他のDeFiプロトコルやスマートコントラクトアプリとシームレスに統合でき、「高度に組み合わせ可能なエコシステム」を形成する。

DEXの市場メカニズムはまた透明性を持つ:オープンソースコード、検証可能な流動性、オンチェーン注文帳により、「選択的市場操作」の可能性を大幅に低下させる。そのアーキテクチャは「市場変動期の操作ミス」を減少させ、トレーダーは「市場安定が最も求められる瞬間」にDEXが信頼して稼働することを確信できる。

2025年10月9日~10日(著者のタイムゾーン)、暗号資産市場は「史上最大規模の清算イベント」に見舞われた。トランプ大統領が「中国製品に100%関税を課す」と発表した影響で、190億ドル超のレバレッジポジションが清算され、160万人のトレーダーに波及した。この期間、BinanceなどのCEXでシステム不安定が発生したが、Aaveなどの分散型プロトコルは「リスク耐性オラクル」で45億ドルの資産を保護し、Hyperliquidは完全な透明性と安定稼働を維持した。

この出来事は「信頼と安定性」の鮮明な対比を浮き彫りにした:CEXの信頼性が損なわれた一方、オンチェーンプラットフォームは運営の継続性を維持した。これは「市場ショックにおける透明決済メカニズムの運営的優位性」を証明し、「DEXへの移行」トレンドを加速させた。

これらの特性はDEXの「構造的優位性」をさらに裏付け、現代のCLOBやAMM改良がもたらす「パフォーマンスとコスト優位性」と相まって、DEXの競争力を高める。

今後の展望

CEXは「法定通貨出入金、規制対応商品、保険サービス、新規ユーザー/機関向け信頼できる入門」の分野で依然不可欠である。一方、DEXは「分散化の中核的価値が問われるシーン」で優れている――オンチェーン透明性、ユーザーによる自己管理、革新的金融商品の発行、プライバシー保護機能など。

現在、ますます多くのトレーダー(特に熟練トレーダーと機関)が「クロスエコシステム運用」を始めており、CEXの流動性を使って「法定通貨と暗号資産の交換(出入金)」を行い、DEXで取引を実行し、DeFi戦略を実施し、資産を自己管理する。この「二重プラットフォームモデル」は「例外」から「標準」へと急速に変わりつつある。しかし、技術進歩とDEX採用率が現在のペースを維持すれば、DEXは最終的に「市場主導的地位」を獲得する可能性がある。

注目すべき触媒

技術進歩はすでにDEXの実力を大幅に向上させた。もし「流動性の深さ、資金効率、法定通貨のシームレス統合、規制枠組みの明確化」の分野でさらなる突破があれば、DEXの普及がさらに加速し、CEXとの差が縮まるだろう。以下は主要な触媒である:

-

オンチェーンCLOBのスケーリング:Hyperliquidなどの既存ネットワーク、あるいは将来の「アプリチェーン」は、「深い流動性+サブ秒遅延」を提供可能。これらが「取引不活発なマイナーペア」にも同等の流動性深さを実現できれば、残る「執行格差」は大幅に縮小し、より多くの熟練デイトレーダーがDEXに移行するだろう。

-

組み合わせ性と新商品カテゴリー:ペプ契約はすでにDEXの「差別化優位分野」になっている。現在、「オンチェーンオプション取引」はほとんど不可能――この分野で突破が起これば、多数の個人・機関のTVL(総ロックアップ量)がDEXに流入する可能性がある。

-

規制の明確化と収束:BinanceなどのCEXが複数管轄区域で制限を受ける中、規制当局は「ノンカストディプラットフォームを合法的市場として認定する」枠組みを探り始めている。シンガポール、日本は「規制対応DeFiサンドボックス」のテストや研究を開始しており、他国も追随すると予想される。このような規制の明確化は「DEXの主流化」を推進――ユーザーと機関が「規制上の不確実性なし」で参加でき、DeFiエコシステムへの信頼を高める。

-

オンチェーンダークプールとプライバシー保護:オンチェーンダークプールはDEXに「機密取引場」を提供し、公開注文帳に披露せずに大口取引を実行可能にする。このプライバシーは「フロントランニング」や「クリアウォーター狩り」を防ぎ、「効率的取引を追求し、悪意ある操作を回避したい」機関参加者を惹きつける。機密性の向上、操作リスクの低下により、ダークプールは機関のDEX採用を加速させる。

-

ブランドと法定通貨の革新:PayPal、Stripeなど新興の「分散型フィンテック」スタートアップが、「銀行レベルのサポート」と「シームレスな法定通貨チャンネル」を結合する可能性がある――これにより、CEXの「法定通貨出入金」分野での優位性がさらに弱まる。

結論:DEXの必然的台頭

データから明らかに、DEX市場シェアの拡大トレンドは明確である。2024年第4四半期、DEXは現物取引の10.5%、ペプ契約の4.9%を占めた。2025年第3四半期には、それぞれ19%と13.3%に急上昇――分野によって異なり、平均四半期成長率は約25%-40%。現行の成長軌道から推測される予測は以下の通り:

-

2027年半ばまでに、DEX現物取引量の市場シェアが50%を突破する可能性;

-

2027年初頭までに、DEXペプ契約取引量の市場シェアが50%を突破する可能性。

「保守的成長シナリオ」であっても、DEXは2年以内に50%の市場シェアを突破し、「ニッチ代替案」から「主導的プラットフォーム」への転換を完全に果たす。

各国政府はDeFi枠組みの構築にますます関与している。シンガポール、日本はDeFiサンドボックスのテストを開始。SECやMiCAなどの機関も同様の枠組みを導入すると予想される。これにより「ノンカストディプラットフォームの合法化」が進み、個人・機関が「法的懸念なし」でDEXに参加できるようになる。

10月9日~10日の「ブラックスワン事件」はすでに証明した――「透明な清算処理」において、DEXの中核的優位性はCEXをはるかに凌駕している。CEXがシステム障害に陥っても、HyperliquidなどのDEXは完全に正常稼働を維持した。これは、DEXが「イデオロギー的」に優れているだけでなく、「実際の運営」においてもより信頼できることを示している。

将来を見据えると、オンチェーンダークプール、より高い組み合わせ性を持つ流動性レイヤーが導入され、熟練トレーダーと機関をさらに惹きつけるだろう。CLOBベースのDEXはCEX並みの執行効率にほぼ到達しており、さらにプライバシー保護機能を統合すれば、「CEXが太刀打ちできない価値提案」を形成する。

競争の軌跡は明確だ。2025年はDEX発展の「転換点」である――「実験的代替案」から「信頼できる競争相手」へと変貌し、今後2~3年で市場の過半数を占める可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News