a16zがLPに還元した純利益はすでに250億ドルに達し、4つの極めてシンプルだが収益性の高い製品を展開

TechFlow厳選深潮セレクト

a16zがLPに還元した純利益はすでに250億ドルに達し、4つの極めてシンプルだが収益性の高い製品を展開

非コンセンサス投資こそがアルファの源泉であるという考え方は、初期段階では実際には非常に危険であり、後続の資金はますますコンセンサス化に向かう傾向がある。

a16zはVC業界において非常にユニークな存在となっているが、実態としてはもはや従来のVCからかなり離れつつある。その規模はますます拡大しており、昨年72億ドルのファンドを調達した後(a16z新ファンドが目標額を超えて72億ドルを調達、投資のパラダイムが変わり始めた)、今年さらに200億ドルの調達を目指しており、特にAI分野への重点投資を進めている。

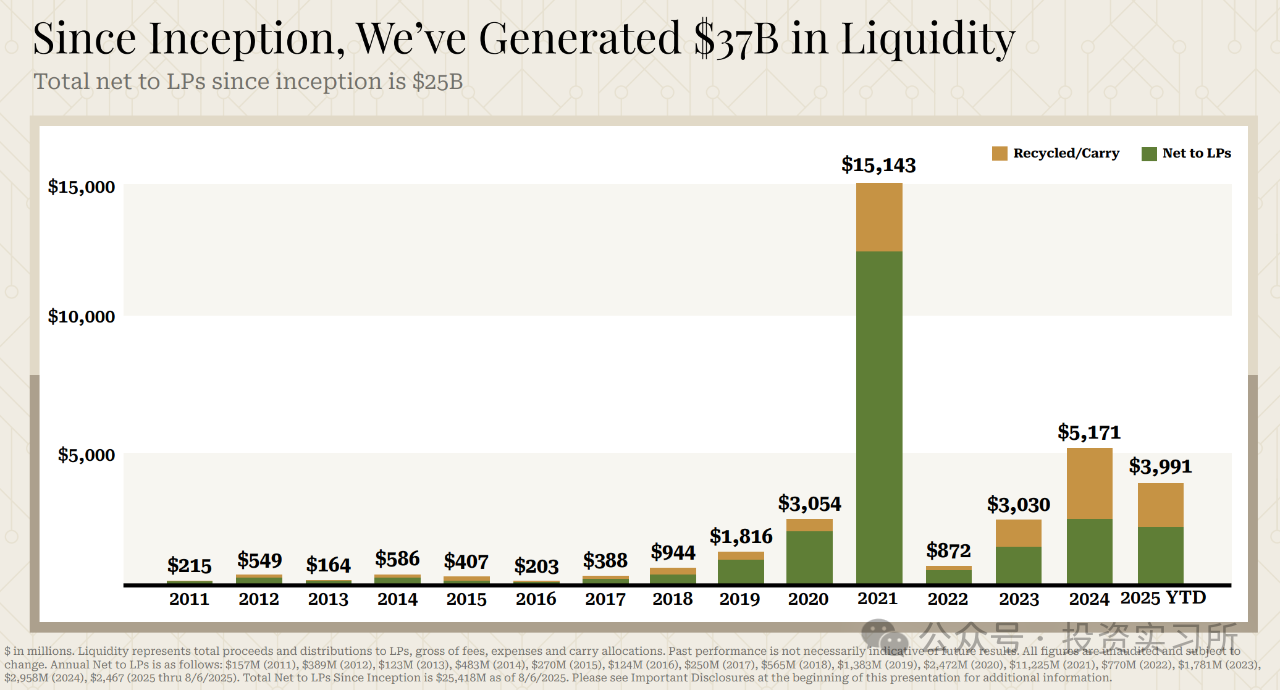

最近リークされたPPTによると、2009年の設立以来、a16zはLPに対してすでに250億ドルの純利益を還元しており、そのうち2021年だけで112億ドルを記録している。2021年はSaaSバブルの頂点であり、a16zがそのバブル期で最大の勝者となったのは驚きだった。

簡単に調べてみたところ、2021年にa16zが最も大きなリターンを得たエグジット案件には以下がある:

-

Coinbaseの上場。a16zは2013年末にCoinbaseのBラウンド(約2000万ドル)を主導し、その後の複数回の資金調達にも参加した。上場時の時価総額は約858億ドル。a16zはAクラス株式の約25%、Bクラス株式の約14.8%を保有しており、上場後に約44.75億ドルを現金化(保有株式は約7%残存)、利益は70億ドル以上に達した。

-

Robinhoodの上場。a16zは2013年にRobinhoodのシードラウンドに参加(Ribbitなどと共同で1600万ドルを投資)。

-

Robloxの上場。上場時の時価総額は約426億ドル。2020年2月、a16zがRobloxのGラウンドで1.5億ドルを主導し、約5%の株式を取得。

-

Marqeta(支払いカード発行プラットフォーム)の上場。上場時の企業評価額は約150億ドル。a16zは複数回の資金調達に参加。

-

Stack OverflowがProsusに買収。買収価格は約18億ドル。a16zは2015年にStack OverflowのDラウンドを主導。

-

Affirmの上場。上場時の時価総額は約117億ドル。a16zは2016年4月のAffirmのDラウンド(1億ドル)に参加。

GPの一人であるLeslie Feinzaig氏が統計したところによると、a16zのすべてのファンドの費用を合算し、業界標準の条件(2%のマネジメントフィー、20%のキャリー)で計算すると、今年だけでもマネジメントフィーは7億ドルに達し、キャリーを含めればさらに高額になる。

しかし、TechCrunch前編集長のErick Schonfeld氏によれば、a16zが課している上限手数料は2%と20%ではなく、3%と30%であり、実際の収益はさらに高いという。

Leslie Feinzaig氏は、こうした巨大VCはもはや真のVCではないと指摘する。第一に法的側面では、a16zやSequoia、Insight、General Catalyst、Thrive Capital、Lightspeedなどは単なるVCではなく、「登録投資アドバイザー(RIA)」として登録されている。

第二に、それらの投資戦略は真のVCとは大きく異なっている。かつての真のVCは、アルファの可能性を持つ初期段階の企業を追求していた――つまり、ハイリスク・ハイリターンで、非コンセンサスな逆張り投資を重視していた。

しかしa16zの場合、投資手法はまったく異なる。AI部門を率いるGPのMartin Casado氏は最近、議論を呼ぶツイートを投稿した。そこでは、大型ファンドは今や逆張り投資ではなく、コンセンサス投資を選んでいると述べている。初期投資において「非コンセンサス」の勇気だけでは不十分であり、「非コンセンサス」の着目点が将来市場の「コンセンサス」となるかどうかを見極める遠見が必要だ:

「非コンセンサス投資こそがアルファの源泉だ」と考える考え方は、初期段階ではむしろ危険であり、フォローオン資本はますますコンセンサス志向になってきている。

Banana Capital創業者のTurner Novak氏のこの比喩は非常に的確であり、現在の市場の現実を表している。大量の資金がトップ企業に集中している事実は、すでに問題の本質を示している。

OpenAIやAnthropicのような大規模モデルを除いても、CursorのようなAIアプリケーションですら、最新情報によると新たな資金調達を準備中で、そのスタート評価額は高々200億ドルに達している。一部のCursor早期投資家は、すでに二次市場で200億ドルの評価額で部分的に退出しているためだ。

Leslie Feinzaig氏は、a16zのような巨大VCを「コンセンサス資本(Consensus Capital)」と呼んでおり、その特徴は以下の通りである:

-

巨額のリターンのみを追求する――ユニコーンなど忘れよ、彼らが狙うのは兆ドル規模のリターンである;

-

そうした成果を出せる創設者は特定のタイプに限られると人々が信じている――いわゆる「コンセンサス」創設者;

-

そのタイプの創設者に対しては価格に全く鈍感であり、非常に初期の段階から高値を払ってでも投資する意志を持っている;

-

これらのファンドは規模が非常に大きいため、初期段階の1回の資金調達で数千万、あるいは数億ドルもの巨額を投入できる。

コンセンサス資本は、非常に特殊で予測可能なバックグラウンドを持つ創設者に流れ込む。少数の学校を卒業し、少数のスタートアップで働き、または少数のAI研究所で実績を持つ者たちだ。彼らは非常に発見しやすく――実際にAIエージェントを使って、彼らが資金調達を行う前に特定することさえ可能だ。Leslie Feinzaig氏は、多くのコンセンサス投資家がまさにそうしていると語る。

もしあなたがそうした創設者の一人であれば、コンセンサス資本からの調達は非常に容易だろう。複数のファンドが激しく競争し、あなたの企業の価格を押し上げることで、自らのポートフォリオにおけるアルファリターンを実質的に消してしまっている。

もしあなたがそうしたタイプの創設者でなければ、確かに難易度は高くなる。しかし、依然として多数のアルファ追求型の初期投資家――つまり真のVCが存在しており、ビジネスが徐々に形になってくれば、コンセンサス資本も自然とやってくる。

一般の開発者にとっては、極めてシンプルなニーズに的を絞ることでも十分なリターンが得られる。最近いくつかの機能が非常に限定的で、一見地味な製品を見かけたが、実際には優れた収益をあげており、それらの製品の使用シーンには多くの示唆を受けた。それらは複雑なアルゴリズムも大規模なチームもないが、的確に……を解決している

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News