米SEC、暗号資産ファンド企業に着手、DATのナラティブは続くのか?

TechFlow厳選深潮セレクト

米SEC、暗号資産ファンド企業に着手、DATのナラティブは続くのか?

DAT 押下ブレーキキー、投資家が注目すべき点は?

執筆:kkk、律動

9月24日、米証券取引委員会(SEC)と金融業界規制局(Finra)は共同で、暗号財庫計画を発表した上場企業200社以上を対象に調査を開始すると発表した。理由は、これらの企業が関連情報を公表する直前に株価が「異常に変動」していたことにある。

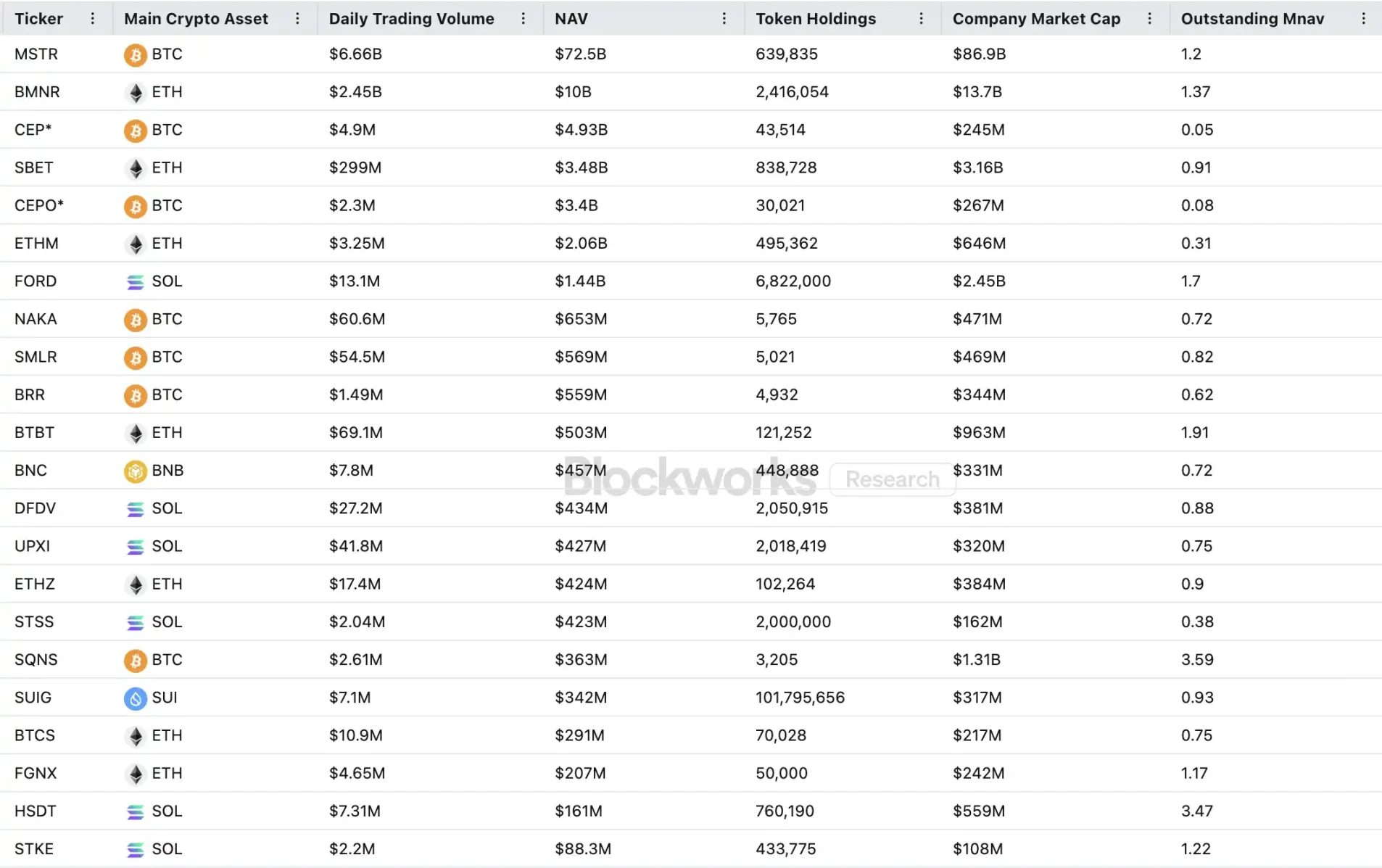

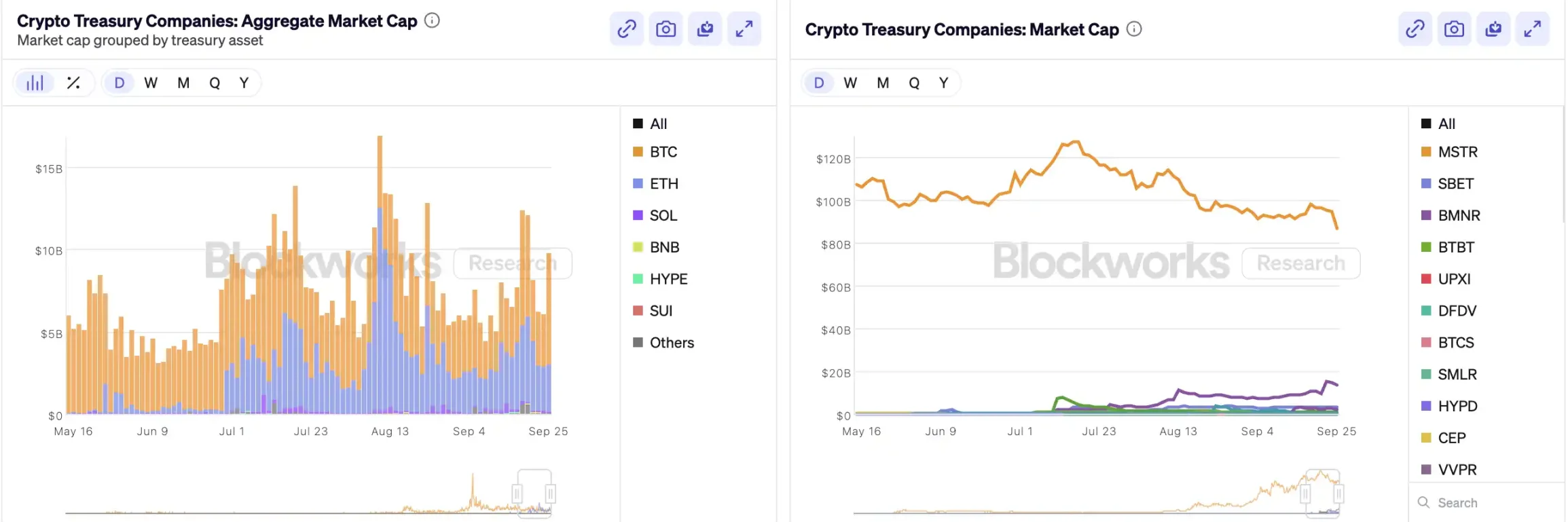

MicroStrategyが最初にビットコインを貸借対照表に組み入れて以来、「暗号財庫」(Crypto Treasury)は米国株式市場における衝撃的な「金融的アルケミー」となった。BitmineやSharpLinkといった新興企業の株価は、同様の措置により数十倍に急騰した例もある。Architect Partnersが発表したデータによると、2025年以降、すでに212社の企業がBTCやETHなどの主要暗号資産購入のために約1020億ドルを調達すると発表している。

しかし、この資金による狂乱は価格を押し上げる一方で、広範な疑念も引き起こしている。MSTRのmNAV(時価総額と純資産価値の比率)は1か月で1.6から1.2へ下落し、上位20社の暗号財庫企業のうち三分の二がmNAV 1を下回っている。資産バブルやインサイダー取引への批判が相次ぎ、現在この新たな資産配分トレンドは前例のない規制上の挑戦に直面している。

暗号財庫企業のフライホイールはどのように回っているのか

財庫企業の資金調達フライホイールはmNAVメカニズムに基づいており、本質的には反射性を持つ正のフィードバックループであり、好況期において財庫企業に一見「無限の弾丸」を与える。mNAVとは市場純資産価値比率のことで、企業の時価総額(P)を1株あたり純資産(NAV)で割った倍率を指す。財庫戦略企業の場合、NAVとは保有するデジタル資産の価値を意味する。

株価Pが1株あたり純資産NAVを上回る(つまりmNAV > 1)場合、企業は継続的に資金調達を行い、その資金を再びデジタル資産に投入できる。毎回の増資による購入は、1株あたりの保有量と帳簿価格を押し上げ、市場の企業ストーリーへの信頼をさらに強化し、株価を上昇させる。こうして閉じた正のフィードバックループが動き出す:mNAV上昇 → 増資・資金調達 → デジタル資産購入 → 1株あたり保有量増加 → 市場信頼強化 → 株価再上昇。このメカニズムのおかげで、MicroStrategyは過去数年間、株式の大幅な希薄化を招くことなく継続的にビットコインを購入してきた。

一度株価と流動性が十分に高まれば、企業は債務、転換社債、優先株など多様な資金調達手段を用いて機関投資家資金を呼び込むことができる。市場でのストーリーを帳簿上の資産に変え、それが再び株価を押し上げるというフライホイールが形成される。このゲームの本質は、株価、物語、資本構成の間で生じる複雑な共鳴である。

しかし、mNAVは両刃の剣でもある。プレミアムは市場の高い信頼を示す一方で、単なる投機的過熱である可能性もある。一旦mNAVが1に収束または1を下回ると、市場のロジックは「厚み増し」から「希薄化」へと切り替わる。このタイミングでトークン価格自体が下落すれば、フライホイールは正から負のフィードバックループに反転し、時価総額と信頼の双方に打撃を与える。また、財庫戦略企業の資金調達はmNAVのプレミアムフライホイールに依存しており、mNAVが長期にわたってディスカウント状態になると、増資の余地が失われ、事業が停滞または上場廃止寸前の中小型企業のビジネスモデルは根底から覆され、築いたフライホイール効果も瞬時に崩壊する。理論的にはmNAV < 1のとき、バランスを回復するために保有資産を売却して自社株を買い戻すのが合理的な選択となるが、ディスカウントだからといって一概に否定すべきではない。むしろ価値が過小評価されている可能性もある。

2022年の弱気相場において、MicroStrategyのmNAVが一時的に1を割り込んだ際も、同社は売却して自社株を買い戻すことはせず、債務再編を通じてすべてのビットコインを保持し続けた。この「死守」の論理はSaylorがBTCに対して抱く信仰的ビジョンに由来しており、それは「永久に売却しない」コア担保資産と位置づけられている。だがこのような戦略はすべての財庫企業が真似できるわけではない。多くのアルトコイン財庫銘柄は安定した主力事業を持たず、「買幣会社」への転換は生存手段にすぎず、信仰的支えはない。市場環境が悪化すれば、損切りや利益確定のために売却に走りやすく、踏み売りを引き起こす可能性が高い。

関連記事:『初めての売却、上場廃止――暗号株はもはや暗号資産のピーシューではなくなった』

インサイダー取引は存在するのか

SharpLink Gamingは、今回の「暗号財庫ブーム」の中で最も早く市場を震撼させた事例の一つだ。5月27日、同社はエッジリアムを最大4.25億ドル分保有資産として追加購入すると発表し、発表当日、株価は一時52ドルまで急騰した。しかし奇妙なことに、5月22日にはすでに同社の取引量が著しく拡大しており、株価は2.7ドルから7ドルに跳ね上がっていた。当時はまだ公式発表もなければ、SECへの情報開示も行われていなかった。

「情報未発表、株価先行」という現象は孤立したケースではない。MEI Pharmaは7月18日に1億ドル規模のライトコイン財庫戦略を開始すると発表したが、発表前には4営業日連続で上昇し、株価は2.7ドルから4.4ドルへと近い倍増を見せた。同社は重要な更新を提出しておらず、プレスリリースも出していない。報道官はコメントを拒否した。

同様の事例はMill City Ventures、Kindly MD、Empery Digital、Fundamental Global、180 Life Sciences Corpなどでも見られ、いずれも暗号財庫計画発表前に不同程度の異常な取引変動が確認された。情報漏洩や先行取引の存在について、規制当局の警戒が高まっている。

DATストーリーは崩壊するのか

「ソラナ版マイクロストラテジー」と呼ばれるUpexiの顧問Arthur Hayes氏は、暗号財庫が従来の企業金融界における新しいストーリーとなっていると指摘する。彼はこのトレンドが複数の主要資産カテゴリーで今後も進展すると予測している。ただし認識すべきは、各チェーンごとに最終的に生き残れるのは多くても1〜2社に限られるということだ。

同時に、トップ集中の傾向が加速している。2025年時点で200社以上がBTC、ETH、SOL、BNB、TRXなど複数チェーンにまたがる暗号財庫戦略を発表しているにもかかわらず、資金と評価額は急速に極少数の企業と資産に集まりつつある。BTC財庫とETH財庫がDAT企業の大半を占めている。各資産カテゴリにおいても実際に成功できるのは1〜2社に限られ、BTC分野ではMicroStrategy、ETH分野ではBitmine、SOL分野ではおそらくUpexiがそれになる。それ以外のプロジェクトは規模競争を成立させられない。

Michael Saylorが実証したように、ビットコインへのリスク暴露を求める大量の機関投資マネージャーが存在する。彼らは直接BTCを購入できず、ETFも保有できないが、MSTRの株式なら買える。もし暗号資産を保有する企業を彼らの「コンプライアンス対応ポートフォリオ」に入れることができれば、帳簿価値1ドルの資産に対しても2ドル、3ドル、あるいは10ドルで買う意思がある。これは非合理的ではなく、制度的アービトラージなのである。

サイクル後半には、より新しい発行体が登場し、さらに攻撃的な企業金融ツールを用いて株価の弾力性を追求しようとするだろう。価格が下落すれば、こうした手法は逆効果となる。Arthur Hayesは、今回のサイクル中にFTX破綻に類似する大規模なDAT事故が発生すると判断している。そのとき、これらの企業は転倒し、株式や債券は大幅なディスカウントを受ける可能性があり、市場に大きな混乱をもたらすだろう。

規制当局もこうした構造的リスクに気づいている。9月初め、ナスダックはDAT企業に対する審査強化を提案。そして本日、SECとFINRAが共同でインサイダー取引に関する調査を開始した。こうした規制当局の行動は、インサイダー空間を圧縮し、発行ハードルと資金調達の難易度を引き上げることで、新興DAT企業の操作余地を低下させることを目的としている。市場にとっては、「擬似的リーダー」が加速的に排除され、真のリーダー企業のみがストーリーに乗って生き残り、成長する可能性を意味する。

まとめ

暗号財庫のストーリーはまだ終わっていないが、ハードルの上昇、規制の強化、バブルの解消が同時進行している。投資家にとって重要なのは、金融構造の背後にあるロジックとアービトラージ経路を理解しつつ、常にストーリー背後に積み上がるリスクに注意を払うことだ。この「オンチェーン・アルケミー」は無制限に繰り返されるものではなく、勝者が王となり、敗者は退場する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News