4美分の野望:DeFiがいかに垂直統合によってステーブルコイン市場を破壊するか?

TechFlow厳選深潮セレクト

4美分の野望:DeFiがいかに垂直統合によってステーブルコイン市場を破壊するか?

金利の流れがアメリカ政府の債務から生じ、プロトコルを通じてトークン、DAO、ブロックチェーンへと誘導されている。

執筆:Prathik Desai

翻訳:Block unicorn

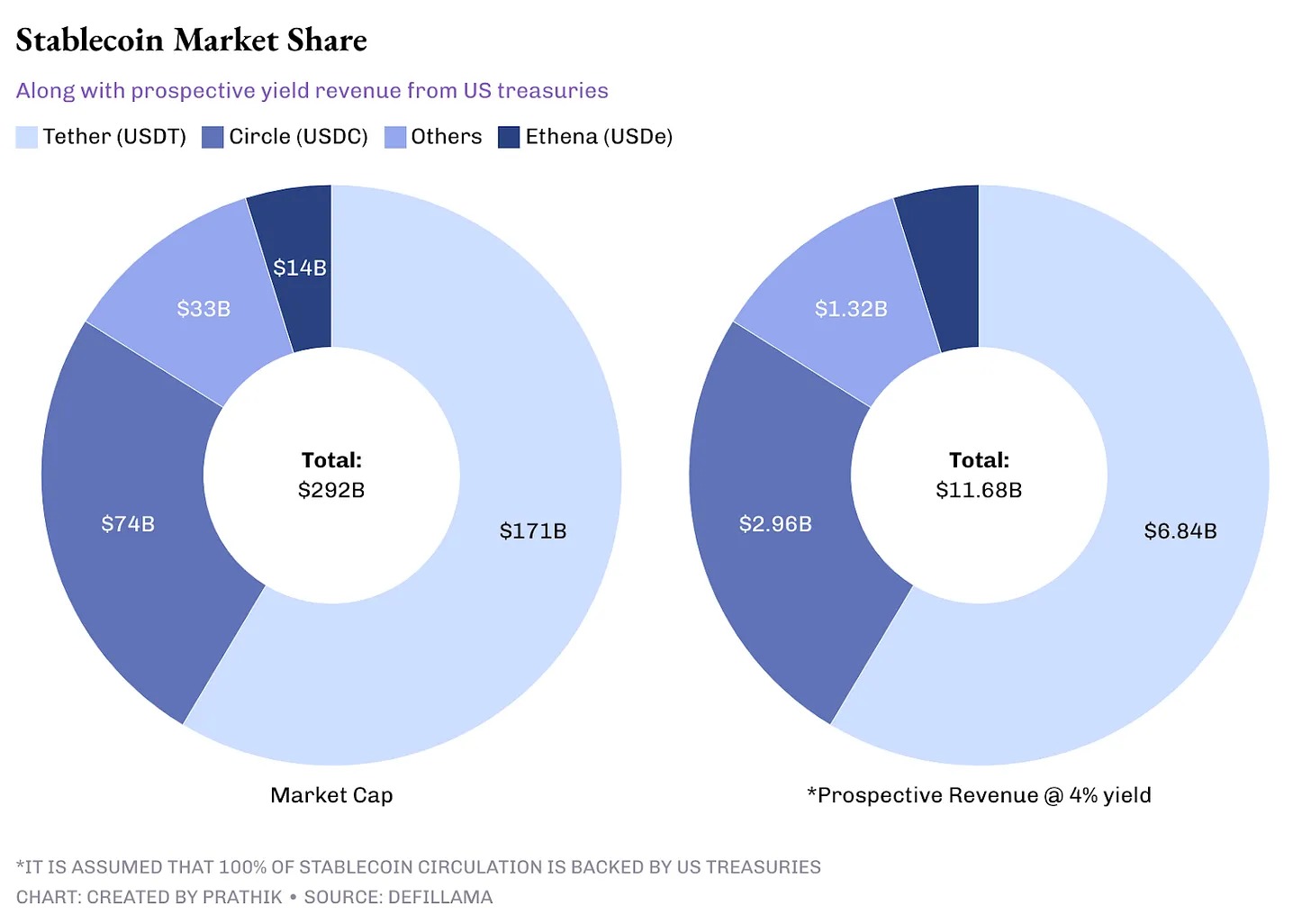

何十億ドルもの資金が争われている中、最終的なリターンはわずか4セント程度である。これは米国債が1ドルあたり年間で生み出すリターンの額だ。

ここ約10年にわたり、分散型金融(DeFi)プロトコルは自らの製品の基盤としてUSDTおよびUSDCに依存してきた結果、TetherやCircleがその準備金から得られる利回りを獲得できる状態となっていた。これらの企業は世界で最もシンプルな方法による利回りを得て、数十億ドルの利益をあげてきた。しかし今、DeFiプロトコルはこの収益を自ら手に入れようとしている。

安定通貨分野のリーダーであるTetherは現在、1000億ドルを超える準備金を保有しており、これにより40億ドル以上の利息収入を得ている。これはスターバックスが前会計年度に全世界でコーヒー販売から得た37.61億ドルの利益を上回る金額である。Tetherはこの収益を、準備金を米国債に投資することで実現している。Circleも昨年の上場時に同様の手法を採用し、流動性資金が核心的な収益源であることを強調した。

現在、流通中のステーブルコインの総額は2900億ドルを超え、年間約120億ドルの収益を生み出している。これは無視できない巨額の資金である。DeFi界では、発行体がこの収益を独占することに満足しなくなり、新たな戦いが始まっている。彼らは今や、製品そのものとそのインフラを自ら所有したいと考えているのだ。

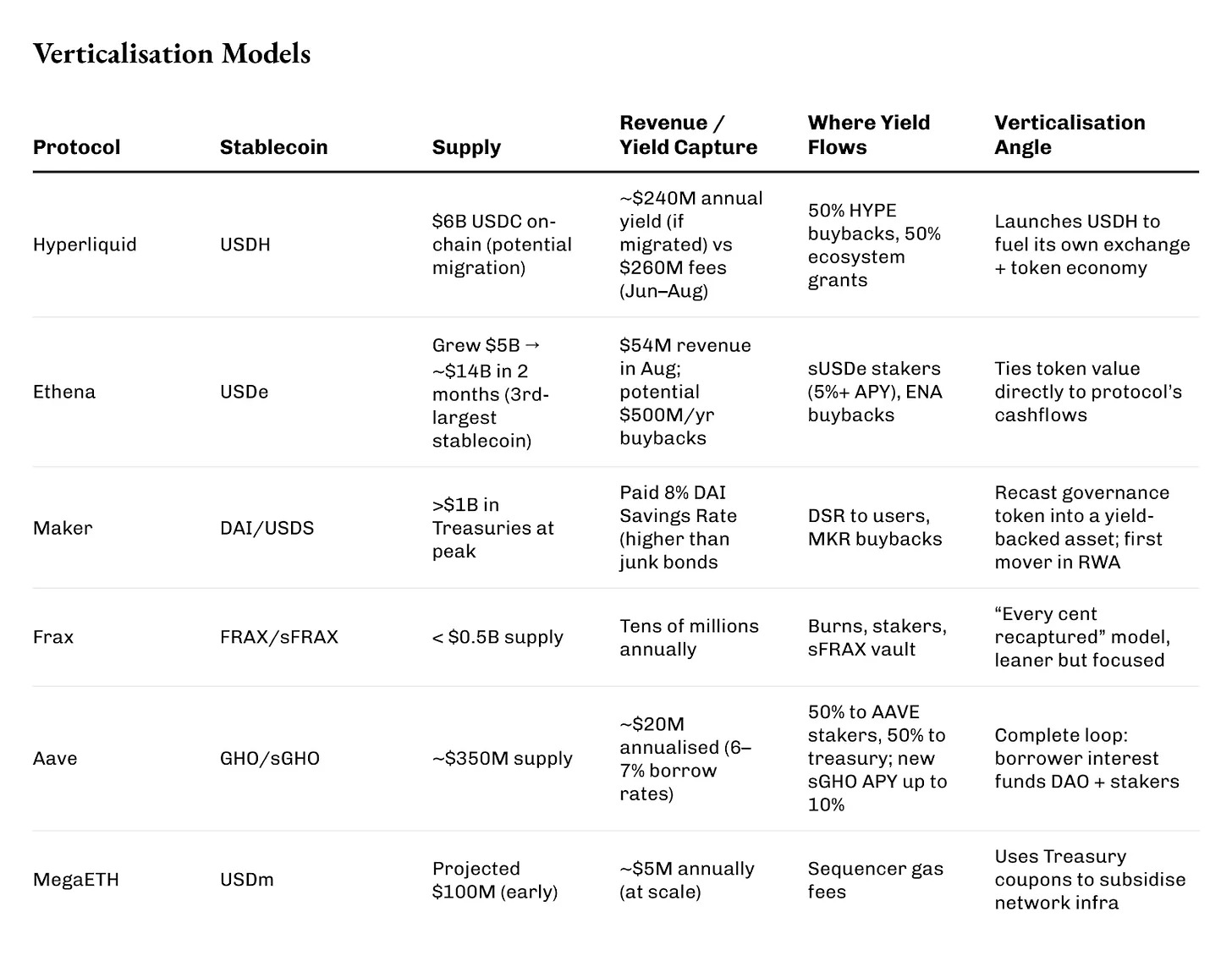

今月初め、HyperliquidはネイティブステーブルコインUSDHの入札を開始し、勝者には収益の還元を義務付けた。Native Markets、Paxos、Frax、Agora、Ethenaが入札に参加した。最終的に勝利したNative Marketsは、USDHの財務収益をブロックチェーンに100%還元することを約束した。半分はHYPEトークンの買戻しに、残り半分はエコシステム支援に充てられる。

現在、HyperliquidのLayer-1上には60億ドル相当のUSDCが存在しており、年間2.4億ドルの収益が見込まれる。この収益は以前はCircleが保持していたが、今後は代幣のバーンや開発者へのインセンティブに再利用される可能性がある。参考までに、Hyperliquidは6月、7月、8月の取引手数料だけで2.6億ドルの純収益を上げている。

Ethenaはさらに速く、より大規模に成長している。

わずか2カ月で、同社の合成ステーブルコインUSDeの流通量は50億ドルからほぼ140億ドルへと急増し、MakerのDAIを抜き、USDTおよびUSDCに次ぐ第3位のドル連動ステーブルコインとなった。

8月には、Ethenaの収益が5400万ドルに達し、2025年に入ってからの最高記録を樹立した。そして今、待ち望まれていたフィー変換メカニズムが本格稼働し、年間最大5億ドルがENAトークンの買い取りに振り向けられることになった。これにより、ENAトークンの価値はシステムが生み出すキャッシュフローと密接に結びつくことになる。

Ethenaのモデルは、現物暗号資産のロングポジションとペルペット契約のショートポジションを取り、米国債およびステーキング収益を分配する仕組みだ。このため、sUSDeステーキング参加者は多くの月において年率5%を超える利回り(APY)を享受している。

経験豊富なMakerは、米国債をステーブルコイン準備資産として活用した初期の企業の一つである。

かつて短期国債を10億ドル以上保有しており、これによりDAI貯蓄利率(DSR)として8%を提供できた。これは当時、米国のジャンクボンド平均利回りを上回るものだった。余剰資金は予備バッファに送られ、その後のトークン買戻しによって数千万のMKRトークンが焼却された。トークン保有者にとっては、MKRが単なるガバナンスの徽章ではなく、実質的な収益請求権を持つ資産へと変貌した。

一方、Fraxは規模は小さいが、アプローチはより集中している。

供給量は5億ドル未満と、Tetherの1100億ドルに比べてごく一部にすぎないが、それでもなお収益力の高いマシンとなっている。創設者Sam Kazemianは、FRAXを設計する際、1ドルあたりの準備金収益をすべてシステム内に再投資することを目指した。これらの収益は一部が焼却され、一部はステーキング参加者と共有され、残りはsFRAXと呼ばれる、FRBの金利を追跡する財務プールに保管される。現在の規模であっても、このシステムは年間で数千万ドルの収益を生み出している。

AaveのGHOステーブルコインは、垂直統合を念頭に置いて構築された。

このステーブルコインは2023年にローンチされ、現在発行額は3.5億ドルに達している。仕組みはシンプルだ。外部の貸し手ではなく、各借入者が直接DAOに金利を支払う。借入金利は6〜7%で、約2000万ドルの収益が発生し、その半分はAAVEステーキング参加者と共有され、残りは財務プールに入る。新たに導入されたsGHOモジュールは、準備金の補助により預金者に最大10%の年利を提供し、取引の魅力をさらに高める。実質的に、DAOは自らの資金を投入して、自社のステーブルコインを貯蓄口座のように見せているのである。

また、一部のネットワークではステーブルコイン収益を基本的なインフラに活用している。

MegaETHのUSDmはトークン化された米国債で裏付けられているが、その収益は保有者に支払われるのではなく、rollupのソーターフィーに使用される。規模拡大すれば、年間数百万ドル規模のgas手数料を賄うことになり、事実上、米国債のクーポン収益が公共財に転換されることになる。

これらすべての取り組みに共通するのは、垂直統合という点である。

各プロトコルは他人のドルレールに依存することに満足せず、自ら通貨を発行し、本来なら発行体が得ていた金利を自ら獲得して、それをトークンのバーン、国債投資、ユーザーインセンティブ、さらにはブロックチェーン建設の補助に再投資している。

米国債の利回りは地味に見えるかもしれないが、DeFiでは自給自足型エコシステムを構築するための火種となっている。

これらのモデルを比較すると、各プロトコルが4%の収益フローにアクセスするために異なるバルブを設定していることがわかる。買戻し、DAO、ソーター、ユーザー。

収益とは受動的所得であり、誰もが大胆になれる。だが、それぞれのモデルには固有のボトルネックが存在する。

Ethenaの連動メカニズムは、ペルプティアル契約のフィーレーティングが正のまま維持されることに依存している。Makerは現実世界のローンのデフォルトを経験し、損失を埋め合わせたことがある。Terra崩壊後、Fraxは引き出しを行い、発行量を縮小して「次ではない」ことを証明しようとした。これらすべての機関は一つのことだけに依存している:ベライドなどの中央集権的カストディアンが保有する米国債である。これらは高度に中央集権的な資産を囲った分散型のパッケージにすぎない。そして、中央集権性は崩壊リスクを伴う。

同時に、新たな規制も課題をもたらしている。

米国の《GENIUS法案》は利払いステーブルコインを完全に禁止している。欧州のMiCA法案は制限とライセンス要件を設けている。DeFiはこれを「買戻し」や「ソーターサブシディ」という形で回避しているが、経済原理は同じである。もし規制当局が行動を起こす意思を持てば、それを行う能力は十分にある。

しかし、こうしたアプローチは持続可能なビジネスモデルの構築に役立つ——これは長年、暗号業界が苦戦してきた課題である。これほど多くのモデルが実際に機能していることは、今日のDeFiプロトコルが持つ巨大な可能性を示している。人々が今争っているのは、世界で最も退屈な利回りなのである。だが、リスクも大きい。Hyperliquidはこれをトークンバーンに、Ethenaは貯蓄口座と買戻しに、Makerは中央銀行のようなバッファーに、MegaETHはrollupの運用コストに結びつけている。

この動きがUSDCやUSDTといった巨人の市場シェアを侵食し、流動性を奪うかどうかは分からない。だが、少なくとも市場規模を拡大し、ゼロ利回りのステーブルコインと並ぶ、利回り付きステーブルコイン層を創出することは確実だろう。

まだ誰も答えを知らない。しかし戦いは始まっており、戦場は広大である:米国政府債務から生まれる一筋の利回りが、プロトコルを通じてトークン、DAO、ブロックチェーンへと流れ込んでいる。

かつて発行体が得ていた1ドルあたり4セント弱の収益が、今やDeFiの最新展開を推進しているのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News