ステーブルコインのチェーン上決済、Web2 的な清算思考

TechFlow厳選深潮セレクト

ステーブルコインのチェーン上決済、Web2 的な清算思考

人類は銀行を必要とせず、支払いには人類は不要である

2008年、金融危機の影の下で、ビットコインは法定通貨システムに失望した一般ユーザーの最初の層を獲得し、暗号パンクというニッチなコミュニティから飛び出した。

同時に、「FinTech(フィンテック)」という言葉も2008年頃から徐々に広まり始め、ほぼビットコインと同時期に流行し始めたが、これは偶然かもしれない。

さらに偶然と言えるのは、2013年にビットコイン初のブルマーケットが到来し、価格が1000ドルを突破したのと同時に、FinTechも主流化を始めたことである。当時注目を集めたWirecardやP2Pは後に没落し、アリペイのユエンバオがインターネット時代の収益システムを定義し、Twitter創業者のジャックが手掛ける新決済サービスSquareの評価額は60億ドルを超えた。

これは人為的に作り出されたものではない。1971年以降、金価格と米国債の規模成長率はほぼ同期しており、それぞれ約8.8%対8.7%である。金本位のドルの後には石油本位のドルがあり、新エネルギー本位のドルとはステーブルコインになるのか?

規制当局にとって、FinTechは銀行業界の救済であり、インターネットの発想で金融システムを再構築または補完し、複雑に絡み合った政商関係の中でインターネット化された金融システムを再構築することを目指している。

世界中の共通認識として、支払い領域からのアプローチが選ばれ、決済代行、集約、P2P、国境を越えた決済、および小口融資事業が境界を越え、異業種間で展開され、無限の繁栄あるいは危機を生み出してきた。

残念ながら、意図せずして大きな成果を挙げたのは、実はブロックチェーンによる実践であり、周縁から主流へと至るすべての変化は、規制の外側で起こった。

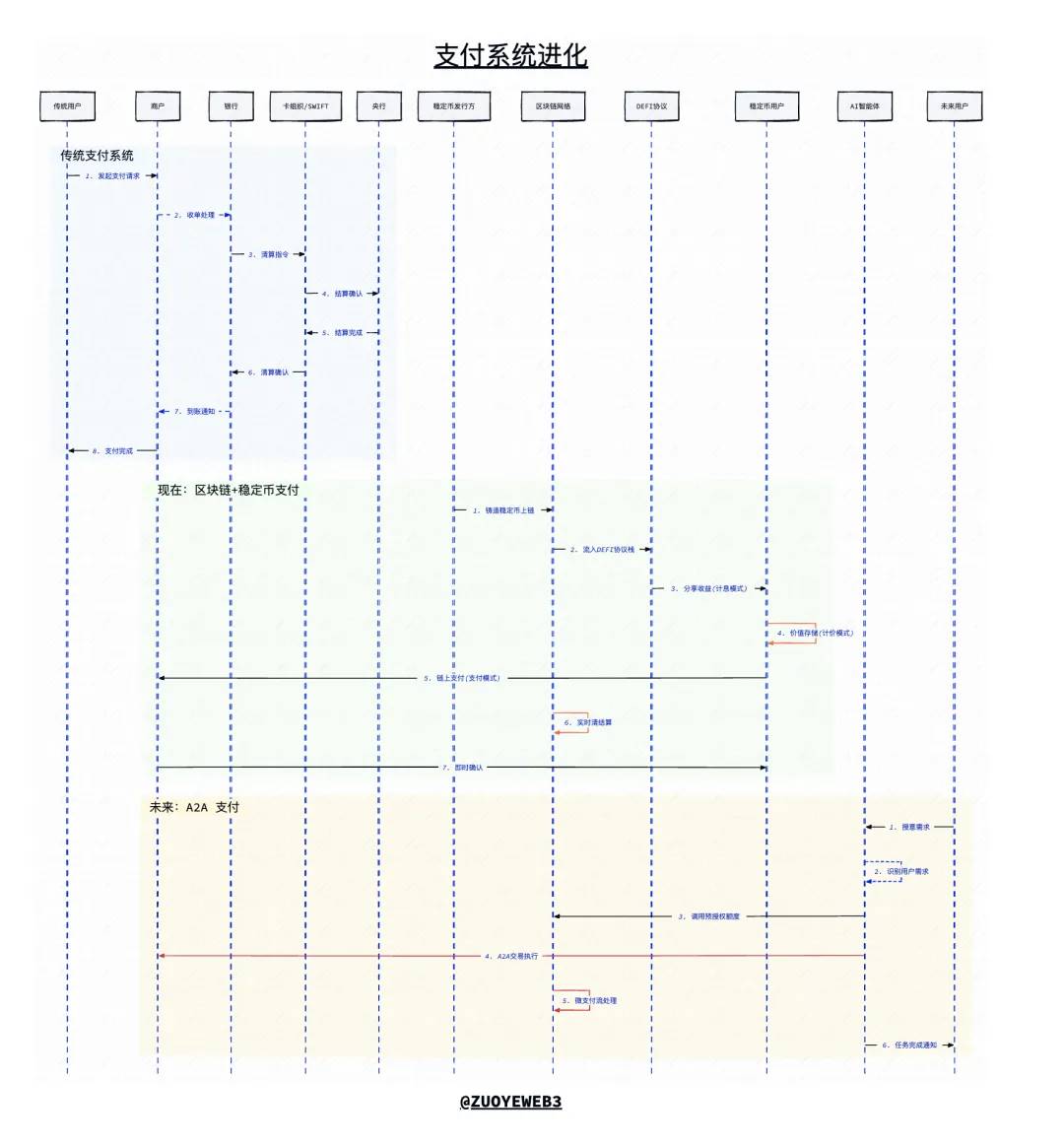

画像説明:支払いシステムの進化

画像出典:@zuoyeweb3

支払いは財務ではなくコードに根ざす

収益型ステーブルコインは、USDTによる配当を成熟期の目安とする。

過去数百年間、支払いは銀行業界を中心に行われており、あらゆる電子化、デジタル化、インターネット化は銀行業界の強化に貢献してきた。それがブロックチェーンの登場によって変わる。

特にステーブルコインは、支払い、決済、清算の順序を完全に逆転させ、確認可能な決済・清算が行われて初めて支払いが完了するという、ひっくり返った世界を形成した。

従来の銀行システムでは、支払い問題は本質的にフロントエンドの送金とバックエンドの清算に二分されるプロセスであり、銀行業界が絶対的な中心にある。

FinTechの思考では、支払いプロセスは集約とBtoBサービス業であり、インターネットの顧客獲得戦略により、いかなる決済流量も逃さず、その流量がFinTech企業が銀行に対峙する際の交渉力となる。「偽り続けよ、成功するまで」。網銀接続(NetUnion)や保証金制度も、最終的に受け入れられる結果である。

ブロックチェーンの思考では、USDTなどのステーブルコインシステムにおいて、Tronが最初のステーブルコインL1として、イーサリアムが大口決済システムとして、本来インターネットが実現すべきであった「プログラム可能性(プログラマビリティ)」を実現した。

相互に接続しないことは、プラットフォームが勢力争いをする外的表現であり、核心はドルのインターネット化が不十分であることだ。ネット接続は常に法定通貨体制の補完にすぎないが、ステーブルコインはブロックチェーンにとってネイティブ資産形態であり、任意のパブリックチェーン上のUSDTは相互に交換可能で、摩擦コストは流動性にのみ依存する。

このように、ブロックチェーンの特性に基づき、決済・清算が可能であることを確認して初めて支払い前確認が成立し、ガス料金は市場メカニズムによって決定され、確認後は即時に資金が流動する。

反直感的な考察だが、ブロックチェーンが規制の抜け穴を利用してステーブルコインシステムを生んだのではない。プログラム可能性による効率性が伝統的金融システムを打ち破ったのだ。

Important

支払いは財務ではなく、コードに根ざすオープンシステムである。

反例として、従来の銀行電信送金が時間のかかる理由は、コンプライアンス要件やネットワーク構造の古さだけが表面的な原因ではない。根本的には、参加銀行が「留保」を必要としており、巨額の資金が継続的な利益を生むため、ユーザーの時間こそが銀行業界の受動的複利となっている。

この視点から見ると、Genius Act以降も銀行業界は依然として収益システムの銀行体系への導入を激しく阻止している。表面的な理由は依然として利息支払いが銀行の預貸メカニズムを歪め、最終的に金融システム全体の危機を引き起こすとの主張である。

収益システムのオンチェーンでのプログラム可能性は、銀行業界自体を置き換えるものであり、銀行よりも多くの問題を生むわけではない。なぜなら、これはオープンシステムだからである。

従来の銀行業界は、顧客の預金と企業・個人向け融資の金利差益を得ることを基盤としている。これが銀行業務のすべての起点である。

金利差メカニズムにより、銀行は顧客を選ぶ双方向の権限を持つ。左側でunbanked(非銀行利用者)層を作り出し、右側で「標準」に合わない企業を選別できる。

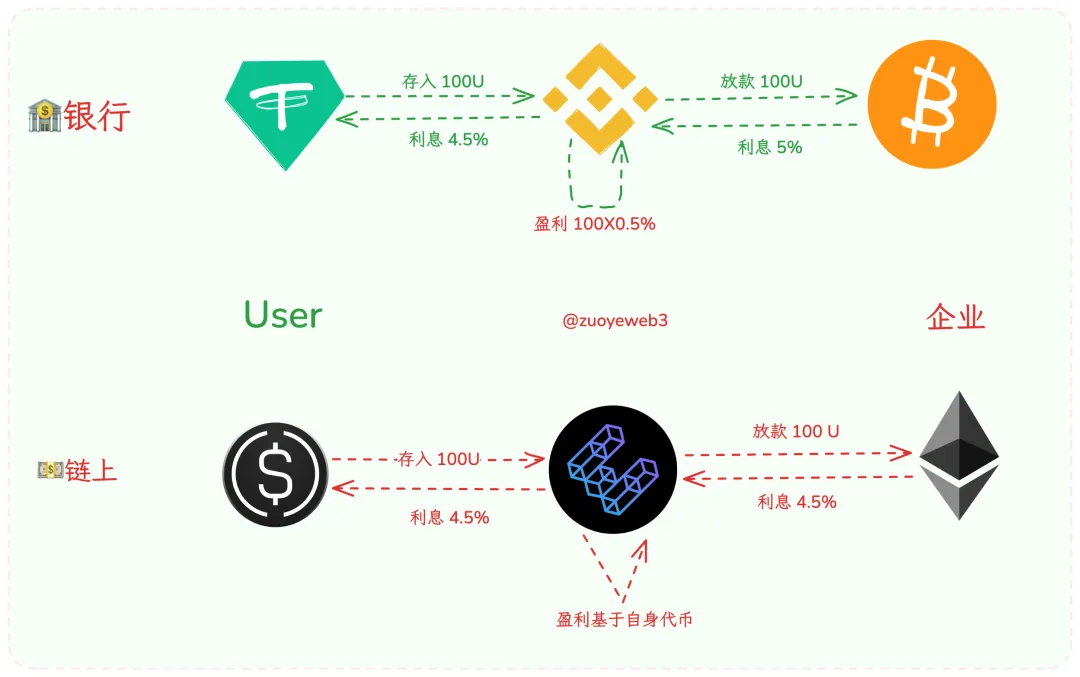

最終的に、三角債務や金融危機など、銀行が生み出した損失は一般ユーザーが負担することになる。ある意味で、USDTも同様であり、ユーザーがUSDTのリスクを負い、TetherがUSDT発行による利益を得ている。

EthenaなどのYBS(収益型ステーブルコイン)は、ドルによる発行にも依存せず、従来の銀行業界の金利差メカニズムでも運営されていない。完全にAaveなどのオンチェーン施設およびTONなどのパブリックチェーンに基づいて支払いを試みている。

現在、収益型ステーブルコインシステムは、世界的に流動的な支払い・利子付与・価格付けの仕組みを構築しており、銀行業界はステーブルコインの改造対象となりつつある。これは支払いプロセスの参加方法の変更ではなく、銀行の信用創造の中間者的地位の変革である。

収益型ステーブルコインの攻勢に対し、中小銀行が真っ先に影響を受けており、Minnesota Credit Unionは既に独自のステーブルコイン発行を試みている。かつてのNeo Bankも急速にオンチェーン化を進めている。例えばNubankは安定コインの再挑戦を開始している。

SuperFormなどは自らをステーブルコイン銀行体制へと変革し、ユーザーが銀行が創出する収益から分配を受け、歪んだ銀行システムを正していく。

画像説明:YBSが銀行業界に与える衝撃

画像出典:@zuoyeweb3

一言で言えば、収益型ステーブルコイン(YBS)は単なる顧客獲得手段ではなく、銀行業界を再構築する前触れであり、信用創造のオンチェーン移行はステーブルコイン支払い以上の深い変革である。

FinTechは銀行の役割を代替したわけではなく、銀行が関わらないか、関わることができない領域での改善を行ってきた。しかし、ブロックチェーンとステーブルコインは銀行と貨幣の定義そのものを代替する。

我々はYBSが新しいドル流通システムになると仮定しよう。ここでいう支払いとは、オンチェーン支払いそのものと同じ意味になる。繰り返すが、これは単なるドルのオンチェーン化ではなく、ドルのインターネット化とも異なる。オンチェーンドルこそが法定通貨体制そのものである。

現時点では、従来の支払いシステムはステーブルコインを決済・清算およびクロスボーダーの二つの領域に限定して捉えており、これは全く誤った固定観念である。ステーブルコインに自由を! 古く outdated な支払いシステムにステーブルコインを組み込むのをやめよ。

ブロックチェーンは自然に国内・国外、カード/口座、個人/法人、受取/支払いの区別を持たない。これらはすべて取引の自然な延長とバリエーションにすぎない。ステーブルコインL1における法人口座やプライバシー送金も、プログラミング上の細部調整に過ぎず、依然としてブロックチェーン取引の原子性、不可逆性、改ざん不可能性などの基本原則に従う。

既存の支払いシステムは依然として閉鎖的または半閉鎖的である。SWIFTは特定地域の顧客を排除し、Visa/マスターカードは特定のハードウェア・ソフトウェア資格を要求する。比較すると、銀行は高利益を得られない人々をunbankedとして排除し、SquareやPayPalは特定の顧客層を拒否するが、ブロックチェーンは誰も拒まない。

閉鎖システムと半開放システムはいずれも、開放システムに取って代わられる。イーサリアムがステーブルコインL1になろうと、ステーブルコインL1が新たなイーサリアムになろうと。

これはブロックチェーンが規制の抜け穴を利用しているのではなく、効率向上による次元の異なる打撃である。いかなる閉鎖システムも閉じた循環を形成できず、手数料は各段階で減衰し、ユーザー獲得競争に使われる。あるいは独占優位を利用して利益を上げるか、規制コンプライアンスを利用して競争相手を排除する。

一方、開放システムのもとでは、ユーザーは絶対的な自己支配権を持つ。Aaveが業界標準になったのは独占によるものではなく、FluidやEulerのDEXおよび貸借モデルがまだ完全に爆発していないからにすぎない。

しかしいずれにせよ、オンチェーン銀行とは銀行預金のトークン化ではなく、プロトコルのトークン化が銀行の定義を書き換えることである。

Warning

銀行および支払いシステムの置き換えは一朝一夕にはならない。Paypal、Stripe、USDTはそれぞれ20年前、15年前、10年前の産物である。

現在のステーブルコイン発行量は約2600億ドルであり、今後5年以内に1兆ドルに達すると予想される。

Web2の支払いは再生不可能な資源

クレジットカードの不正利用処理は、很大程度で経験則と手作業に依存している。

Web2の支払いは、将来的にはWeb3支払いの燃料となり、補完や共存ではなく、完全に代替される。

StripeがTempoを通じて未来に参加することは唯一正しい選択であり、既存の支払いスタックにステーブルコイン技術を取り入れようとする試みはすべて飛輪に巻き込まれて消えるだろう――やはり効率の問題である。オンチェーンYBSは収益権と使用権が分離されるが、オフチェーンのステーブルコインは使用権のみを持つ。資本は必然的に価値増加の軌道に向かう。

ステーブルコインは銀行業界の社会的身分を剥奪するだけでなく、Web2支払いの固定観念も清算している。

前述したように、ステーブルコインの発行は徐々にUSDT単純模倣から脱却しつつある。完全にドルおよび銀行システムから解放されるのはまだ遠いが、もはや完全な空想ではない。SVBからLead Bankまで、クリプト業界のビジネスを行うことに前向きな銀行は必ず見つかり、着実に歩みを進めている。

2025年には、銀行業界がステーブルコインを受け入れるだけでなく、これまでブロックチェーン支払い業務の障壁となっていたいくつかの課題も徐々に解消され、ビットコインの響きはすでにステーブルコインの轟音となった。

-

• 入出金:法定通貨での最終性を追求しなくなり、人々はUSDC/USDTを保有して利回りを得たり、直接使用したり、価値保存・インフレ対策として保持することを好む傾向にある。例えばMoneyGramとCrossmintが提携し、USDC送金を処理している。

-

• 決済・清算:Visaが10億ドル相当のステーブルコイン決済を完了、Rainがそのパイロットユニットであり、サムスンがRainに出資している。旧来の大手企業の不安が、ステーブルコイン支払いの資金源となる。

-

• 大手銀行:RWAまたは預金のトークン化は前菜にすぎず、DeFiとの競争を考えるのはそれほど遠くない。進化は伝統的金融の受動的適応であり、Google AP2、GCULなどのインターネット連合は、旧時代の覇者の不甘と抵抗である。

-

• 発行:PaxosからM0まで、従来のコンプライアンスモデルとオンチェーンラッピングモデルが並行して進んでいるが、いずれも収益システムが考慮されている。PaxosのUSDH案は敗れたが、ユーザーへの恩恵とトークン化は共通の選択肢である。

まとめると、ステーブルコインのオンチェーン支払いにおけるポジショニング競争は終了し、次の段階である「組み合わせ競争」が始まった。つまり、ステーブルコインのネットワーク効果をどのように全世界に拡大するかである。

ある意味で、USDTはすでにステーブルコインをアジア・アフリカ・ラテンアメリカに普及させた。地域による新たな成長余地はなく、もはや「シナリオ」しかない。既存のシナリオは支払いプレイヤーが「+ブロックチェーン」を付けることで占拠される。

ならば新たな「ブロックチェーン+」/「ステーブルコイン+」のシナリオを求めるしかない。これはインターネット戦法のWeb3への応用であり、トラフィック購入で成長を買う、新しい行動を育てる。未来が今日の歴史を定義する。Agentic Paymentは必ず実現する。

銀行業界と支払いシステムを変革した後、次にエージェント主導の支払いシステムの将来について深く考察しよう。以下の内容では「+ブロックチェーン」や「+ステーブルコイン」の状況は一切考慮しない。これらは筆を費やすだけの無駄であり、将来には既存の支払い大手の市場空間は存在しない。

収益システムはエンドユーザーの利用を促進できるが、新しい支払い行動にはそれに応じた消費シーンが必要である。例えば、バイナンス内蔵のミニアプリで暗号通貨を使うのは当然だが、WeChatのミニアプリ内でクレジットカードを使うのは奇妙に感じる。

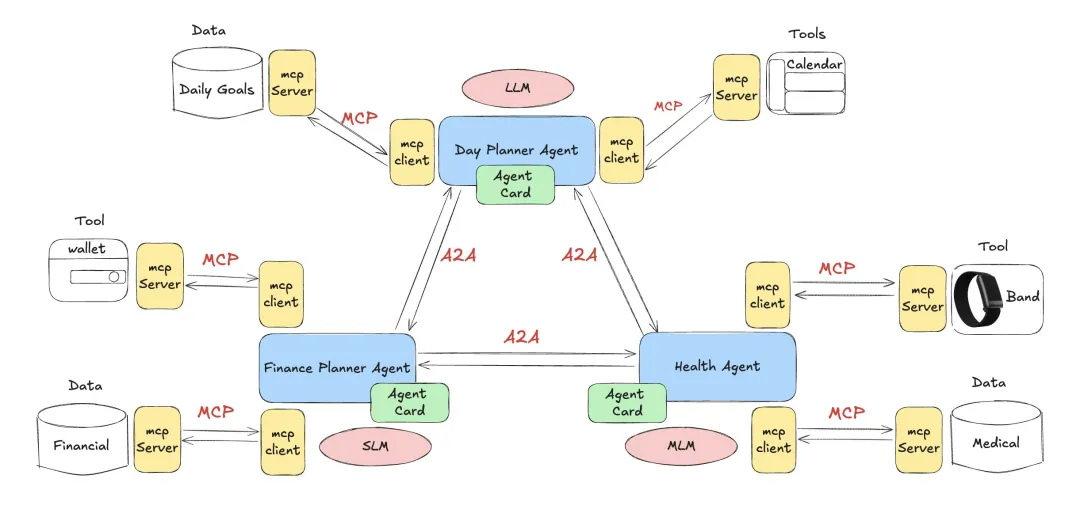

グーグル、Coinbase、さらにはイーサリアムにとって、まったく新しいシナリオとはA2A(Agent to Agent)であり、人間の深いつながりは不要である。Web2の支払いは再生不可能な資源であり、未来ではどこにでも支払いが存在する。

簡単に言えば、人間は複数のエージェントを持ち、それぞれ異なるタスクを処理する。MCP(モデルコンテキストプロトコル)がエージェント内でリソースを設定またはAPIを呼び出し、最終的にエージェント同士がマッチし、経済価値を生み出す。

画像説明:A2AとMCPの関係

画像出典:@DevSwayam

人の行動はより多く「指示」に表れ、「承認」ではない。AIエージェントが内在的ニーズを満たすには、人間の多次元データを譲渡する必要がある。

Note

• 人の価値は承認にある

• 機械操作は疲れない

既存の事前承認・事前支払い、あと払い、決済代行/カード発行、清算/決済はオンチェーンで発生するが、操作者はエージェントである。従来のクレジットカード不正利用は人的処理が必要だが、エージェントは悪意のある行為を識別できるほど賢くなる。

既存の支払いスタックおよび「中央銀行-銀行」体制の立場からは、上記の構想は見込み違いに思えるかもしれないが、忘れてはならないのは、デジタル人民元の「即時支払い・即時振替」も収益性から出発し、最終的に銀行体制への妥協となったことである。

できないのではなく、できないのである。

グーグルがCoinbase、EigenCloud、Suiなどが構築するAP2プロトコルを採用し、Coinbaseのx402ゲートウェイプロトコルと高度に融合している。ブロックチェーン+ステーブルコイン+インターネットが現時点での最適解であり、目標は小額継続支払い(マイクロトランザクション)である。リアルタイムクラウド利用、記事のペイウォールなども現実的なシナリオとして想定されている。

どう言おうか、我々は未来がAIエージェントにあると確信できる。それは決済・清算チャネルを超越するが、具体的な人類変革の道筋はまだ不明である。

DeFi分野はいまだにクレジット市場を欠いており、企業発展に天然的に適しているが、長期的には過剰担保メカニズムに頼る個人投資家が主力となっている。これはそもそも異常な現象である。

技術の発展は実現経路を想像できない。基本的な定義しか描けない。FinTechもそうであり、DeFiもそうであり、Agentic Paymentもまたそうである。

Caution

ステーブルコイン支払いの不可逆性は新たな裁定取引を生むが、その危険性を我々は想像できない。

また、既存の流通チャネルはステーブルコインの大規模利用の主戦場にはならない。使用量はあるが、オンチェーンDeFiスタックとのインタラクションによる収益可能性を損なう。これは依然として皇帝が金の鍬で畑を耕す幻想である。

ステーブルコイン支払いが銀行および既存の流通チャネルを置き換えた後、初めてWeb3支払いシステムと呼べる。

結論

私が考える将来の非銀行支払いシステムの実現経路:収益+決済・清算+個人投資家(ネットワーク効果)+エージェント継続支払い(旧大手からの自己救済後)。

現在の衝撃は依然としてFinTechおよび銀行業界に集中しており、中央銀行システムを代替できるほどには至っていない。技術的に不可能だからではなく、FRBが依然として最終貸し手(責任者)の役割を担っているからである。

長期的には、流通チャネルは中間過程にすぎない。もしステーブルコインが銀行預金を代替できるなら、どのチャネルも流動性をロックできなくなる。しかし、オンチェーンDeFiはノーアクセス制限、ユーザー無制限であり、より激しい金融危機を引き起こすだろうか?

ソ連は闇市場を消滅できず、米国はビットコインを禁止できない。滔々たる洪水であろうと幸福な対岸であろうと、人類に後戻りはない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News