2025年暗号資産規制の黙示録

TechFlow厳選深潮セレクト

2025年暗号資産規制の黙示録

規制の包囲網から暗号資産体制への体系的統合へ、アメリカの大統合時代が正式に幕を開けた。

執筆:Tristero Research

翻訳:Saoirse,Foresight News

2025年、アメリカの暗号資産政策は大きな転換点を迎えた。それ以前の長きにわたり、業界は「執行による規制」の状態にあった——訴訟が明確なルールに取って代わり、古く陳腐化した判例が新興技術に強引に適用され、市場はさまざまなニュース見出しによって激しく揺れ動いていた。コンプライアンスは「クイズゲーム」のようなものであり、ヨーロッパやアジアへと人材が流出していった。なぜなら、少なくともこれらの地域ではルールが文書として明確に存在していたからだ。

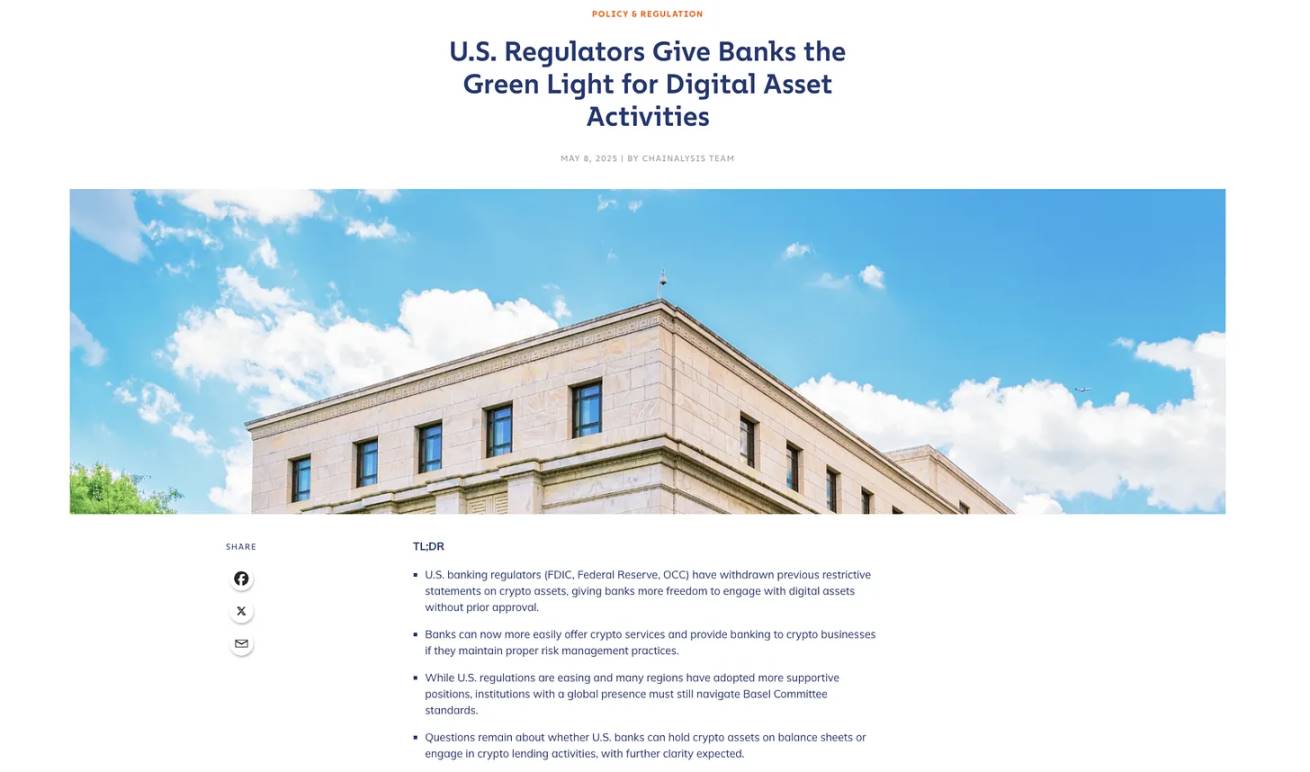

今年、ようやく状況が変化した。1月には銀行が暗号資産のカストディ業務を行うことを妨げてきた「SAB 121」が廃止された。6月にはアメリカ議会が「GENIUS法案」を可決し、連邦レベルでステーブルコインを初めて承認し、その価値を米ドルに紐づけた。9月2日には、SECと商品先物取引委員会(CFTC)が長年の対立を終結させ、ナスダックやシカゴマーカンタイル取引所(CME)などの機関に対し、株式・先物と同等の基準でビットコインおよびイーサリアムの現物商品を上場するよう共同声明を発表した。

現在、暗号資産プロジェクトの立ち上げ、銀行のカストディ業務、機関投資家の参入には、狭いながらも現実的な道筋が存在するようになった――法廷での突然のルール変更を恐れる必要はない。信号は明確である:アメリカは暗号資産を自らの金融システムに取り込み、その運営方法についてグローバル標準を定めようとしているのだ。

執行規制時代(2021年 - 2025年1月)

過去10年間の大半を通じて、アメリカの暗号資産業界は法的不確実性の下にあった。Gary GenslerがSEC議長を務めていた期間中、規制当局は79年前の判例である「ハウイテスト」(Howey Test)に依拠して業界全体を定義しようとした。この1946年の最高裁判決は、フロリダ州のオレンジ園の購入者が他人の労働によって利益を得ることを期待しているならば、その売買行為は「投資契約」となると判断したものである。20世紀中盤において一見妥当に思えるこの論理が、トークン、ブロックチェーン、分散型ネットワークに強引に適用された。SECは、開発者がトークンの価値向上に貢献すると期待される限り、そのトークンは証券であると主張した。この基準によれば、暗号資産分野のほぼすべての資産が証券に該当する可能性がある。

批判者らはこれを「規制」ではなく、業界を支配するための政治的・法的戦略だと指摘する。結果として数年にわたる法廷闘争が繰り広げられ、明確なルールフレームワークは得られなかった。

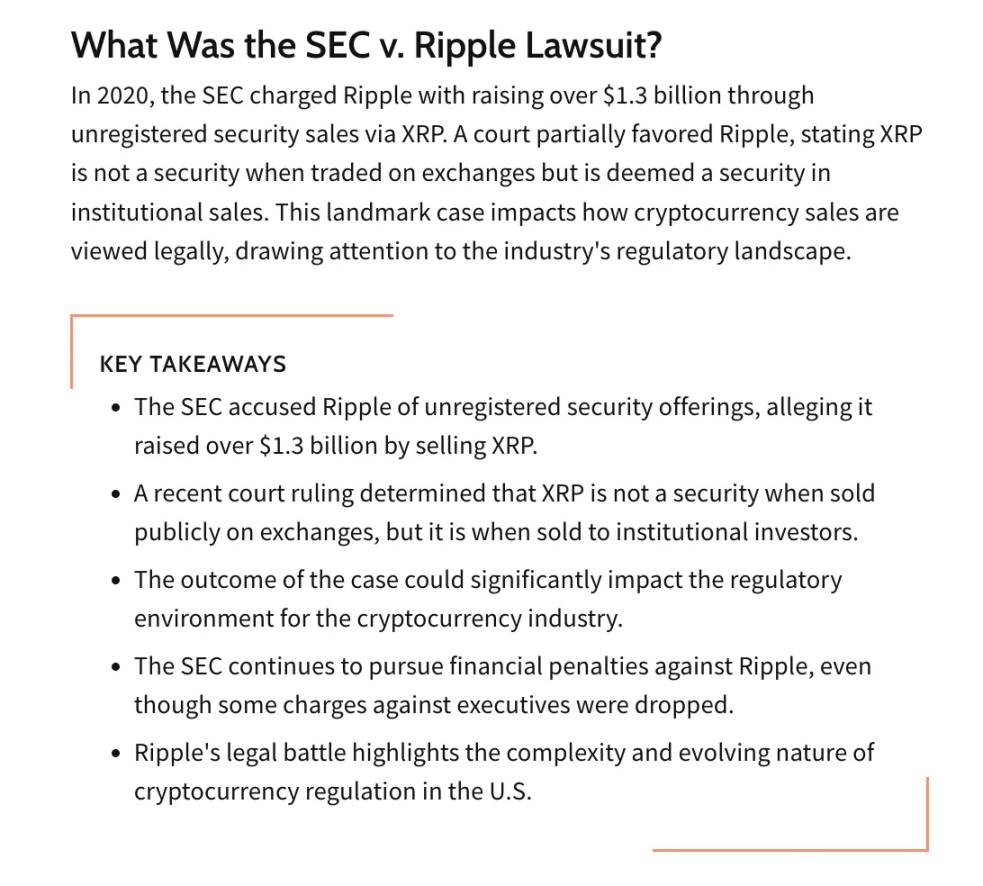

リップル事件:一つのトークン、二つの法的地位

2020年12月、SECはRipple Labsに対し、登録されていないXRPトークンによる証券発行を通じて13億ドルを調達したとして訴訟を起こした。

数年にわたる訴訟の末、2023年7月、アナリサ・トレス裁判官は「部分的勝訴」の判決を下した:取引所を通じて一般大衆に販売されるXRPは証券ではない(小口投資家はリップルの運営に依存せずに収益を得る必要がないため)。しかし、機関投資家への直接販売では、契約やマーケティングによりトークン価値がリップルの努力と結びついているため、XRPは証券と認められた。この判決は奇妙な先例を作った:同じ資産が異なる状況下で「証券」と「非証券」の二重の身分を持つことが可能となった。取引所や発行企業は混乱し、どのような行動がSECの責任追及を招くのかが分からなくなった。

Coinbase事件:承認された後に起訴される

SECによるCoinbaseへの訴訟は規制の矛盾をさらに際立たせた。2021年、CoinbaseはSECが正式に承認したS-1登録書類に基づき上場を果たした。しかし、2年後の2023年6月、SECはCoinbaseに対し、取引所、仲介業者、清算所として登録されていないまま業務を行っていたとして提訴した。

Coinbaseは直ちに反論し、IPO段階でSECが情報開示内容を審査・承認済みであると指摘。さらには「衡平法上の禁反言」(エクイタブル・エスタoppel)を主張し、政府が上場期間中に沈黙していたことは「黙示的承認」と見なされ、その後の提訴は「積極的不正行為」にあたると述べた。この法的主張は極めて困難だが、業界の挫折感を正確に反映している:いかに規制当局に協力しても、ルールは常に後から変わってしまう。まるで業界が「必ず負ける」ように設計されているかのようだ。

不確実性の代償

市場は最終判決を待っていたわけではない。学術的なイベント研究によれば、SECが特定の資産を証券と認定した場合、その価格は大きく下落する:3日間で5.2%、1か月以内に17%以上下落する。

トレーダーたちはこの現象を「SEC効果」と呼んでいる——売却圧力は資産のファンダメンタルズではなく、規制執行に関するニュースによって引き起こされる。人材と資本はヨーロッパ(EUのMiCA)やアジア(シンガポールの許可制度)へと流れていった。これらの地域では少なくとも「何が許されるか」が明確だったからだ。一方、ワシントンD.C.のSECは執行担当職員を増強し続けた:Gensler政権下では、各暗号資産案件あたり平均8.3人の弁護士が割り当てられており、前任者のJay Clayton時代の5.9人を大きく上回っている。

2025年初頭、この戦略はついに終わりを迎えた。新政権はCoinbaseなどに対する未解決の訴訟を取り下げ、「執行規制時代」に終止符を打った。不確実性、イノベーションの停滞、資本流出という後遺症を残したものの、規制方針の大転換への道を開いた:規制当局はもはや法廷で業界と対峙することなく、体系的な枠組みを構築し始めたのである。

2025年春のアジェンダ:新たな規制枠組みの構築

2025年、アメリカの暗号資産規制は根本的な転換を迎えた。「世界の暗号資産首都となること」は選挙公約から政策へと昇華され、規制当局は暗号資産を「懲罰すべき問題」として扱うのではなく、「規制すべき業界」として扱うよう求められた。作業部会は明確な目標を設定した:既存の規制権限を活用してルールを明確化し、人材を惹きつけ、ブロックチェーン革新におけるアメリカの中心的地位を確保することである。

SECとCFTCは「デュアルトラック方式」でこれに応えた——「Project Crypto」と「Crypto Sprint」であり、これらはデジタル資産の長期的規制枠組みを構築するための最初の試みとなった。

規制地図の再描画:理念の転換

最大の変化は監管理念の層面で生じた。SEC議長のPaul Atkinsは画期的な演説の中で、「多数の暗号資産は証券ではない」と宣言した。

この一言は過去の前提を完全に覆した——規制当局はもはやほとんどすべてのトークンが「ハウイテスト」に該当すると仮定せず、より細分化された分類視点を採用するようになった。「Project Crypto」はそれに従って開始され、ルール制定とガイドライン発表を通じて証券法の現代化を進め、20世紀の分類体系に収まらない資産に成長空間を提供した。

セーフハーバー制度:イノベーションの解放

長年にわたり、新規ネットワークプロジェクトは窮地に立たされていた——いかなるトークン配布も「証券発行」と見なされる可能性があった。新しいアジェンダは「免除条項」と「セーフハーバールール」を導入し、プロジェクトが規制当局の監督下で情報開示義務を果たしながら運営を開始し、徐々に「十分な分散化」を実現できるようにした。この制度は暗号資産プロジェクトの「進化的性質」を認めるものである:トークンが永遠に証券と見なされる必要はない。

現物取引へのアクセス:主流市場への扉を開く

2025年9月2日、SECとCFTCの共同声明は市場に衝撃を与えた。現行法はナスダック、ニューヨーク証券取引所(NYSE)、シカゴマーカンタイル取引所(CME)などの全国的取引所がビットコインおよびイーサリアムの現物商品を上場することを禁止していないと明言した。

「モニタリング、安全なカストディ、透明な取引報告」などの規制フェンスが整備されたことで、デジタル資産は伝統的な証券やコモディティと同じ取引所への正式な参入が認められた。

カストディの解放:機関参入の鍵となる一歩

長年、「SAB 121」は機関の参入を妨げてきた——この規則は銀行が顧客の暗号資産を「自らの負債」と見なすことを要求しており、巨額の自己資本が必要となるため「毒薬条項」と呼ばれていた。新規制体制の初期措置の一つは「SAB 121」の廃止であり、その後カストディ規則の見直し指令を発出し、銀行およびカストディ機関がデジタル資産を安全に保有できるようにした。この変化は伝統的金融機関の扉を開き、ようやく資産運用者が求めていた「機関レベルの安全なカストディ」要件を満たすことになった。

「スーパーアプリ」の台頭:統合サービス枠組み

Atkinsはまた、「統合型仲介機関」のための枠組み設計をチームに指示した。そのビジョンとは、単一のライセンスを持つ事業体が、証券および非証券の取引、貸付、ステーキング、カストディサービスを一括提供できることである。アメリカの企業はもはや現在の「重複ライセンスの散漫な状態」に直面することなく、アジアの流行モデルのように同一プラットフォーム内で統合されたデジタル金融サービスを提供できるようになる。

一貫した戦略:暗号資産をウォール街の軌道に統合する

総合的に見れば、これらの措置は「暗号資産をアメリカ金融システムに統合する」ための協調的行動である。過去の執行時代により、人材と数兆ドル規模の時価総額が海外へ流出した。新しいアジェンダは「アメリカの指導力」「暗号資産の黄金時代」といったナショナリズム的表現を、「規制された大手機関を優遇する」メカニズムと結びつけている。現物ETPの取引許可、銀行カストディ、ライセンス付きスーパーアプリのすべてが同じ方向を向いている:暗号資産をウォール街の運営軌道に組み込むことである。

この戦略は安定性と投資家保護をもたらす一方で、業界エコシステムの多様性を縮小する。大多数にとって、アメリカの暗号資産の未来はP2Pプロトコルではなく、馴染み深い金融機関に依存することになるだろう。脱中央集権の理念は消滅していないが、「従来の金融システムに迅速に統合される」周縁へと押しやられている。

新しい世界秩序:グローバルな暗号資産規制の基準

アメリカの規制転換は孤立した出来事ではない。世界的に見れば、他の権力センターもそれぞれの論理に基づいて暗号資産ルールを形成しようとしており、現在では三つの主要モデルが存在する:ヨーロッパの「ルールブック型」、米英の「統合型」、アジアの「サンドボックスタイプ」。

ヨーロッパ:ルールブック型

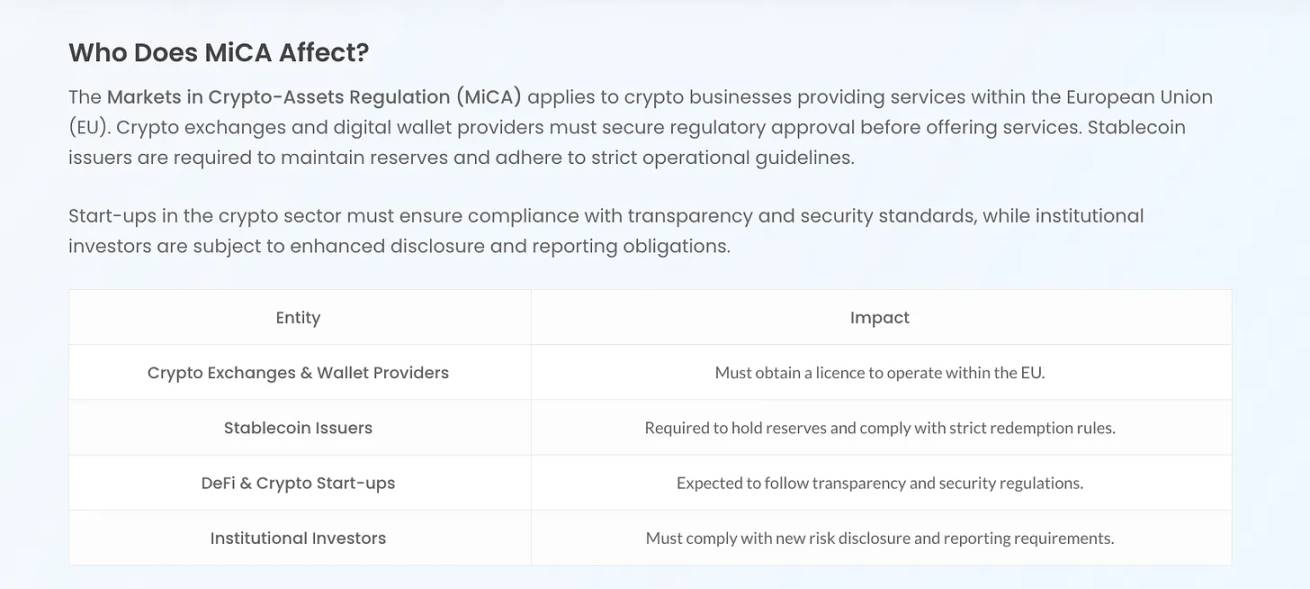

欧州連合(EU)の「暗号資産市場規制(MiCA)」は2024年末に正式に施行され、27の加盟国に統一された規範的法規を提供した。この枠組みはトークンを厳密に分類(資産参照型、電子マネー型など)し、「単一ライセンス」制度を設けた——企業が一度承認されれば、EU全域で事業展開が可能となる。MiCAは法的確実性を提供するが、柔軟性に欠け、現時点ではNFTやDeFiを規制対象に含んでいない。

英国:深層統合型

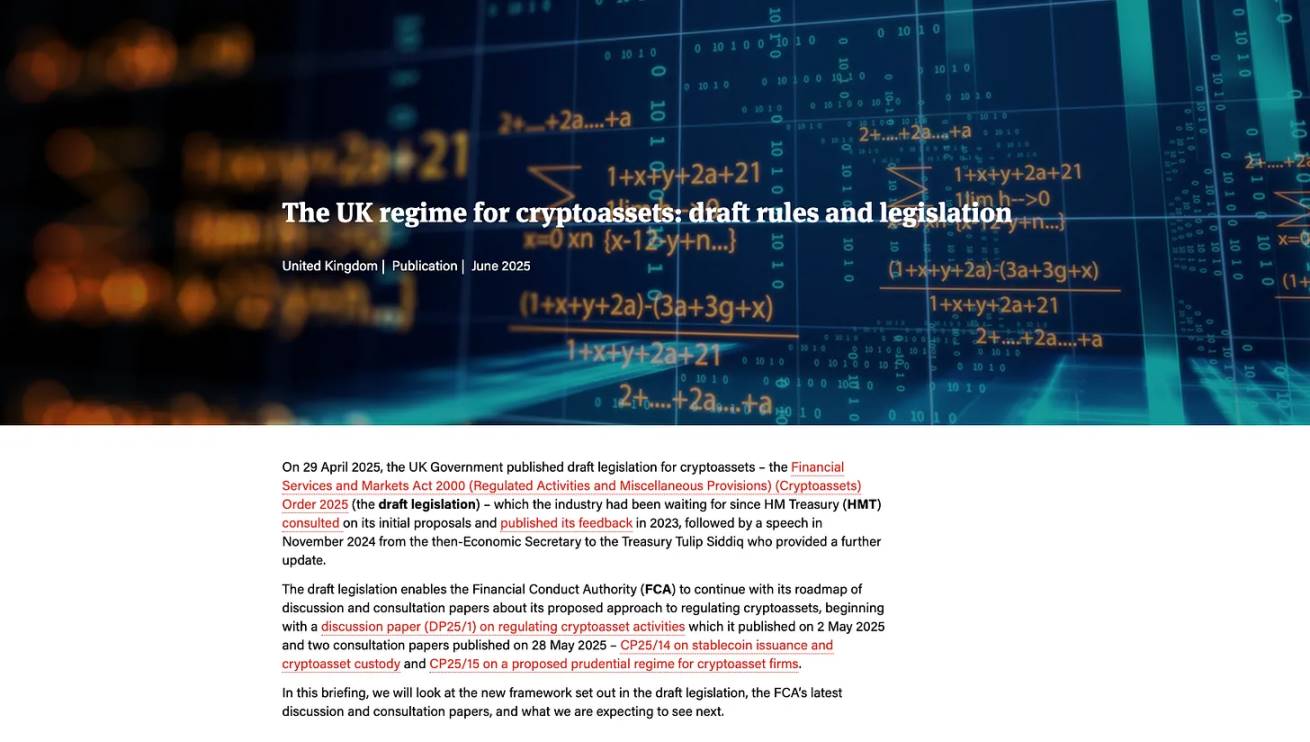

英国は「金融サービス及び市場法(FSMA)」の適用範囲を拡大し、暗号資産を既存の金融システムに組み込んでいる。カストディやステーキングといった行為さえ「規制対象サービス」として定義している。この「MiCAを超える」モデルは詳細かつ包括的であり、英国の小口顧客に接する海外機関はすべて英国ルールに従う必要がある。

アジア:サンドボックスタイプ

アメリカが訴訟の泥沼に陥っている間に、シンガポールと中国香港は実用主義的アプローチを選んだ:

-

シンガポールは「支払いサービス法」に基づき、段階的な許可制度を構築し、厳しいAML/CFT(マネーロンダリング防止/テロ資金供与防止)ルールを策定し、ステーブルコインにも詳細な基準を設けた;

-

中国香港は取引所の許可制度を通じて暗号資産市場を再開し、最近では小口投資家が主要トークンを取引できる範囲をさらに拡大した。

両地域の目標は明確である:ビジネスを迅速に惹きつけ、ルールを段階的に更新し、グローバルな暗号資産ハブを構築すること。

中国:特別な例外

中国は依然としてすべての民間暗号資産の取引、マイニング、取引所活動を禁止しており、精力をデジタル人民元の開発に集中している。しかし、アメリカのステーブルコイン分野での動き(特に「GENIUS法案」)は中国に政策を見直させつつある——USDTはすでに中国国内で規制回避のために広く使われており、政策立案者は人民元担保のステーブルコインの発行を許可すべきか検討中であり、中国香港が実験プラットフォームとなる可能性が高い。

これらのモデルは「分裂したグローバル暗号資産地図」を描き出している:ヨーロッパは単一法規によって統制を図り、アジアは柔軟性と競争力を追求し、アメリカは暗号資産をウォール街の軌道に組み込み、資本市場の深さを利用して自らのモデルがグローバルなデフォルト基準となることを狙っている。

市場の反応

市場は先行きを見通している。SECとCFTCが共同声明を発表する前から、投資家の行動は「政策転換」への期待を示していた:2025年のすべての規制サイン——1月のSAB 121廃止、3月のCoinbase訴訟撤回、6月の上院によるGENIUS法案可決——がいずれも市場に勢いを与えた。9月にAtkins議長が「Project Crypto」演説を行った時点で、資本市場はすでに「執行規制時代」が正式に終わったことを認識していた。

機関資金流入:ETPが重要な指標に

最も明白な証拠は上場投資商品(ETP)から得られる:2025年初頭から現在まで、アメリカの暗号資産ETPは350億ドル以上の純流入を記録しており、その中でもイーサリアムファンドが最大の割合を占めた。8月単月でも49億ドルが流入し、うち約40億ドルがイーサリアム関連商品に流れた。

資金がビットコインからイーサリアムに移動していることは、機関の信頼度が高まっている典型的なサインである——規制枠組みを信用すれば、機関はリスク曲線の外側にある資産にも配置するようになる。

ベンチャーキャピタルの復活:「投機」から「コンプライアンス」へ

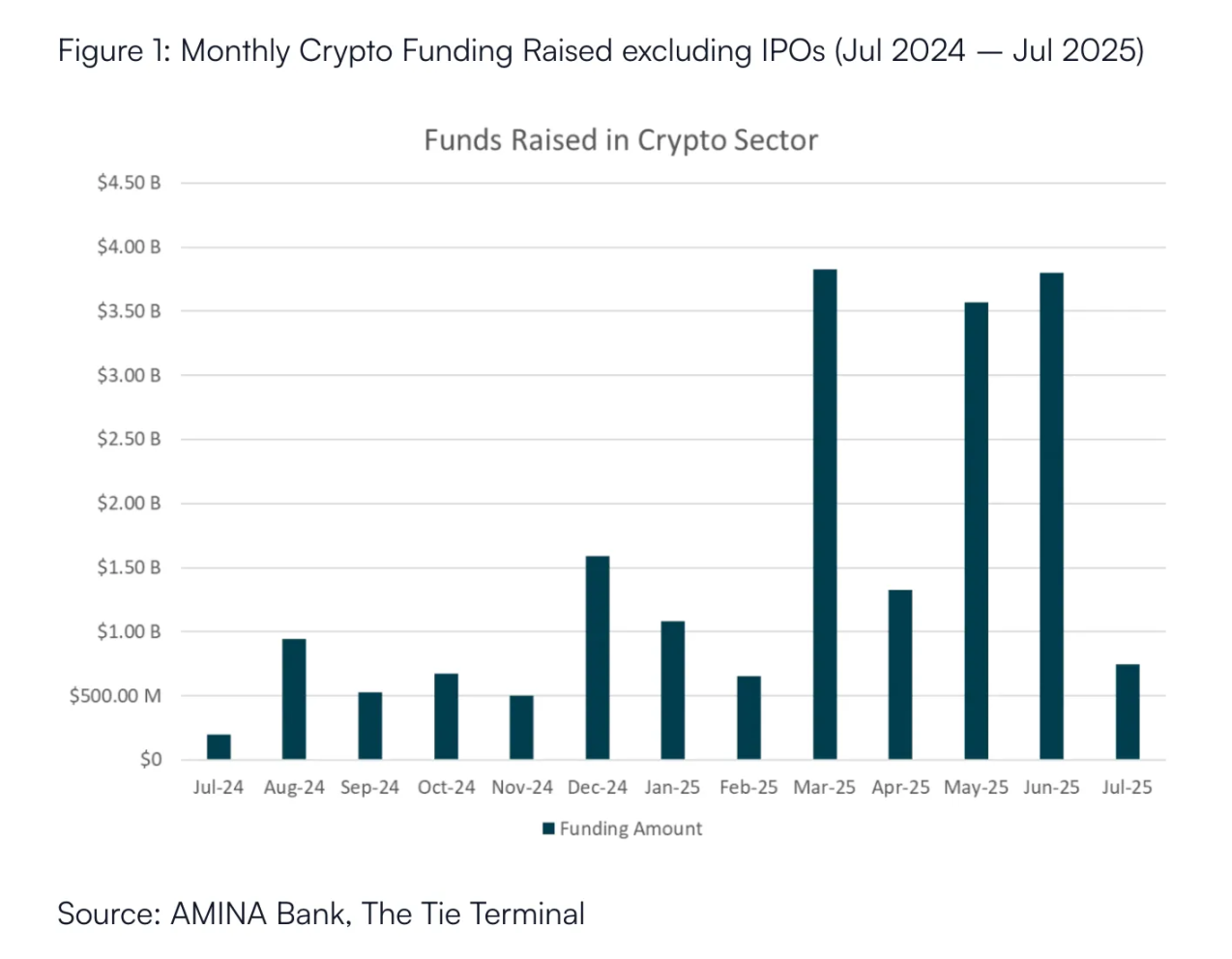

2025年第2四半期、暗号資産スタートアップの調達額は100億ドルを超え、前年同期の2倍、2021年のバブル期以来で最強の四半期となった。

以前の「人気コンセプトへの分散投資」と異なり、現在の資金はより規律を持って投入されている:資金のほぼ半数が取引所とコンプライアンスインフラに流入しており、VCが「規制の明確化」に追随していることがわかる。

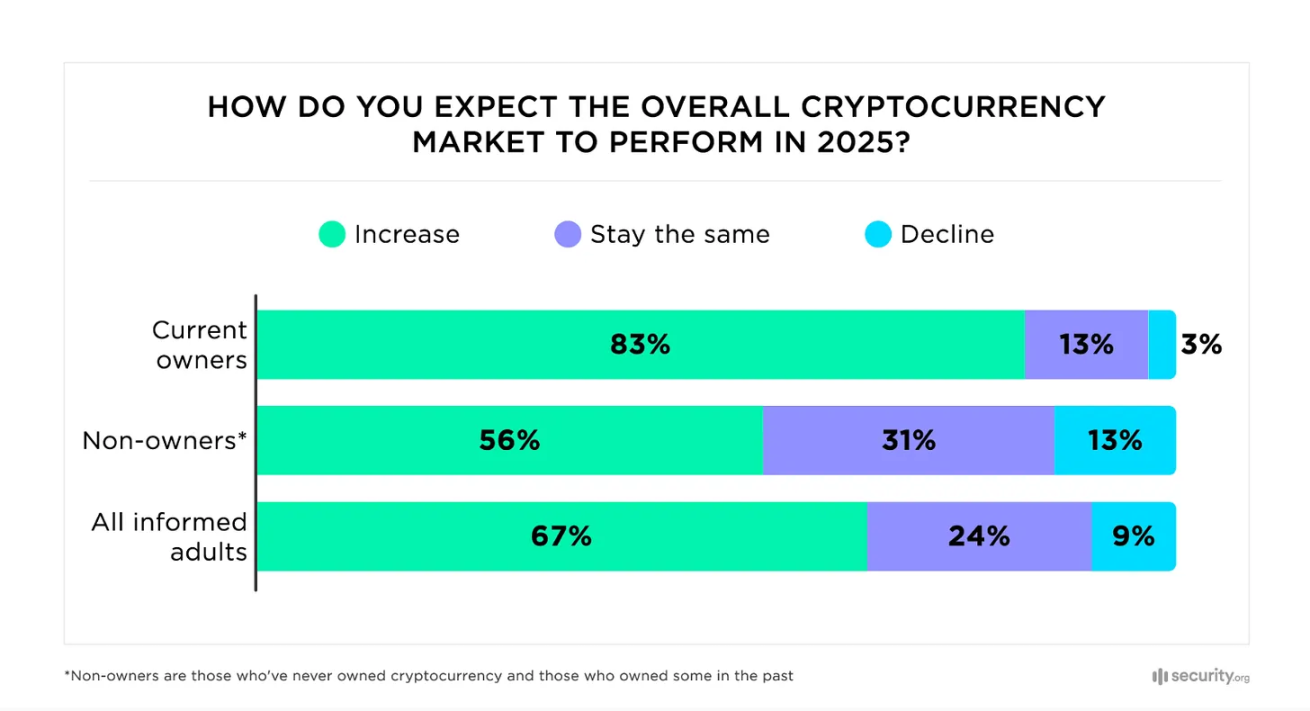

小口投資家の感情:2021年以来の楽観水準に戻る

初夏の調査によれば、アメリカ投資家の暗号資産に対する楽観度は2021年以来のピークに達した:暗号資産を知っているアメリカ人の60%以上が、次期大統領在任中に暗号資産が価値上昇すると予想している。既存保有者の3分の2以上が、保有量を増やす計画を持っている。

要するに、市場はすでに「サインを読み取って」おり、9月の最終声明を待っていたわけではない。厳格な会計ルールの廃止、訴訟の撤回、ステーブルコイン立法の通過——こうした政策の一挙手一投足が、「傍観」から「参入」への資金移動を促してきた。今やSECとCFTCの共同声明は、投資家がすでに価格に織り込んだ期待を正式に確認したにすぎない:アメリカは暗号資産レースに再び復帰し、資本がそれに伴って還流している。

勝者、敗者、そして新たな脆弱性

規則の大きな変更ごとに、勝者、敗者、潜在的リスクが生まれる。アメリカの規制転換も例外ではない——それはイノベーションの扉を開くだけでなく、「一部の参加者を優遇し、他を排除する」形で競争環境を再編成する。

勝者:コンプライアンス企業と伝統的金融大手

-

コンプライアンス取引所:Coinbase、Krakenなど長年コンプライアンス体制を構築してきたプラットフォームは、アメリカ資本の参入における「自然なゲートウェイ」となった。2025年初頭にSECがCoinbaseへの訴訟を撤回した後、同社は事実上アメリカ国内市場の「デフォルト取引所」となった。

-

ウォール街機関:SAB 121の廃止と現物商品の承認により、銀行や資産運用会社の参入の道が開かれた。カストディ、ETF、現物申込など、伝統的金融の核心業務が正式に参入し、BlackRock、Fidelityなどの大手が既存の販売網に暗号資産を簡単に組み込むことで、急速に市場シェアを獲得できる。

-

コンプライアンス型ステーブルコイン発行体:GENIUS法案の厳しい要件を満たせるステーブルコイン(CircleのUSDCなど)は、連邦規制を「規制負担」から「競争優位」に変えた。市場反応は即座に現れた:USDCの成長期待からCoinbase株価は上昇し、一方でVisa、マスターカードの株価はステーブルコインがクレジットカード決済に打撃を与えるとの見方から下落した。

-

RWAプラットフォーム:明確な証券定義基準とコンプライアンス発行セーフハーバーにより、不動産、プライベートエクイティ、債券などの資産を「オンチェーン」する道筋が明確になり、RWA分野の加速発展を促進した。

敗者:裁定取引者と非主流資産

-

海外取引所:「規制裁定」に依存してきた海外プラットフォームの生存空間は急激に縮小した。2025年2月にOKXが有罪を認め罰金を支払った事例は、アメリカユーザーへのサービス提供リスクを浮き彫りにした——これらのプラットフォームにとって、アメリカ市場は「リスクがリターンを上回る」状態になった。

-

アルゴリズムステーブルコイン:「担保のない貨幣」の夢は完全に破綻した。1:1の流動性準備金による裏付けができないため、アルゴリズムステーブルコインは事実上アメリカ市場で禁止された。

-

プライバシーコイン:Monero、Zcashなどの匿名資産はAML/KYCルールと直接衝突しており、規制されたプラットフォームから段階的に削除され、「暗号資産界のジャンク債」と化しつつある——市場の周縁でしか取引されず、リスクが極めて高い。

DeFiの岐路

DeFiは二つの道の選択を迫られている:

-

コンプライアンスDeFi(RegDeFi):スマートコントラクトまたはフロントエンドにKYC/AML機能を統合し、機関参加のニーズに対応する;

-

「無法地帯」:「無許可」性を堅持するが、主流の流動性から隔離される。

規制当局は「完全に分散化されていれば規制不可能」という主張を受け入れていない。国際決済銀行(BIS)が指摘する「分散化の幻想」——ほぼすべてのDeFiプロジェクトにはターゲット可能な「プレッシャーポイント」(ガバナンストークン保有者、コア開発者、Webインターフェースなど)が存在する。

この規制圧力は「規制俘獲」の余地も生む:Coinbase、ウォール街の銀行、資産運用会社など資金力のある大手が、最もルール策定に影響を与えやすい。危険なのは、規制が「参入障壁」となり、中小のイノベーターを排除してしまうことだ。たとえば、Coinbaseがステーブルコイン立法に関して行ったロビー活動(これはTetherにとって不利になる可能性がある)は、「大手がルールを主導する」傾向をすでに示している。

新たなリスク:システミック連携の隠れた危険

より深いリスクは「システミック連携」にある。旧規制体制は混迷していたが、「防火壁」が存在した:FTX破綻時、リスクの波及は基本的に暗号資産領域内に留まった。しかし新枠組みはこの壁を取り払った——銀行がカストディに参入し、ステーブルコインが支払い経路に入り、ETFが暗号資産を退職投資ポートフォリオと直接結びつけた。

つまり、暗号資産領域のリスクはもはや「孤立」しない:大手銀行のカストディ部門のトラブル、システミックなETF故障、コンプライアンス型ステーブルコインの突然の崩壊は、いずれも伝統的市場に連鎖反応を引き起こす可能性がある。皮肉なことに、「暗号資産をより安全にする」ために設計されたルールが、それを伝統的金融システムとより緊密に結びつける結果となっている——家は再建されたが、基礎は伝統的金融と一体化しており、どこか一点が震えれば、全域が揺れる。

将来展望:2026年以降の三つの可能性

2025年の規制転換は舞台を整えたが、物語はまだ続いている。混沌が落ち着きつつある中で、以下の三つの道が最も可能性が高い:

大統合(最も可能性が高い)

アメリカは暗号資産を金融システムに確固と組み込むことに成功する。2026年までに、トークン発行セーフハーバー制度が定着し、SECとCFTCがデジタル資産仲介業者の登録ルールを完成させる。GENIUS法案に基づくコンプライアンス型米ドルステーブルコインが主流の支払い手段となり、フィンテックアプリや伝統的銀行業務に統合される。ビットコイン・イーサリアムの現物ETPは投資ポートフォリオの通常構成要素となり、銀行や資産運用会社が大規模にカストディ・投資商品を提供する。市場は少数の大手コンプライアンス取引所に集中し、DeFiはKYC/AMLを組み込むことで「機関向けRegDeFi」セグメントを形成する。アメリカ資本市場の深さを背景に、この枠組みがグローバルなデフォルト基準となり、他の管轄区域は市場アクセスを維持するために徐々にこれに準拠していく。

断片化された世界(中程度の可能性)

アメリカは内部の障害により停滞する可能性がある:政治的対立、司法訴訟、あるいはSECとCFTCの権限争いにより、規制枠組みがばらばらで実行困難なものとなる。その場合、統一されたMiCAルールを持つEUが「大規模なコンプライアンス暗号ビジネス」の中核ハブとなるかもしれない。シンガポールと中国香港は引き続き柔軟なサンドボックス制度で高成長プロジェクトを惹きつける。最終的には世界に三つの独立した規制トラックが形成され、市場は分断され、相互運用性は極めて低くなる。企業は地域ごとに事業を分割し、異なるルールに別々に対応しなければならない。

脱中央集権の復興(低確率)

過度な中央集権化が反動を招く可能性がある:規制が伝統的金融大手を著しく優遇し、ウォール街の「高手数料、低選択肢」という非効率性を再現するならば、開発者やユーザーが主流システムから大量に離脱するかもしれない。ゼロ知識証明、分散型アイデンティティ、クロスチェーン技術の進展が、「検閲耐性の並列経済」を生み出すかもしれない——これはコンプライアンス体制に取って代わるものではなく、並行して存在し、国家規制から逃れる「主権と回復力」をユーザーに提供し、暗号資産の脱中央集権的理念の新たな担い手となる。

結論:大統合時代の正式始動

規制転換の意義は、立場によってまったく異なる:一般市民にとっては安全と安定に関わる問題であり、投資家にとっては合法性と市場アクセスを意味する。業界開発者にとっては待ち望まれた明確なロードマップであり、政策立案者にとってはアメリカのフィンテック世界支配地位を再構築する地政学的戦略である。

これらの視点はすべて一つの核心に向かっている:暗号資産とアメリカ金融システムの中枢との「大統合」が正式に始まったということだ。そしてこの統合に伴うリスク(システミック連携)、矛盾(脱中央集権理念と伝統的金融ルールの対立)、逆流(潜在的な脱中央集権の復興)が、暗号資産業界の次の発展段階を共に形作っていく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News