ナスダックが「欧州Web3関連」の初上場企業を迎える

TechFlow厳選深潮セレクト

ナスダックが「欧州Web3関連」の初上場企業を迎える

30%以上のプレミアムで米国株式市場に上場したCoinSharesの根拠とは?

執筆:Eric、Foresight News

Coinbase、Galaxy Digital、Circle、Bullish、Geminiに次いで、米国株式市場はまた別のWeb3業界の企業を迎えることになる。

9月8日、欧州の暗号資産アセットマネジメント会社CoinSharesは、ナスダックに上場しているSPAC(特別買収目的会社)Vine Hill Capital Investment Corpおよび新設されたジャージー島の会社Odysseus Holdings Limitedと合併する。合併後、CoinSharesは米国ナスダック(または他の米国取引所)に上場し、ストックホルム・ナスダックからは退場する。複数の米国内Web3企業が相次いで上場した後、初の欧州発Web3企業も米国資本市場に上陸することになる。

CoinSharesの前身は1998年に設立された商品投資会社Global Advisorsであり、Russell NewtonとDanny Mastersによって創業された。Russell Newtonは1986年からシェル石油などでの原油トレーディング業務に8年間従事した後、1994年7月にJPモルガンに加入し、商品戦略担当者となった。もう一人の共同創業者であるDanny Mastersは現在もCoinSharesの会長を務めており、Global Advisors設立前にはJPモルガンでグローバルエネルギー取引部門の責任者を務めていた。

CoinShares現CEOで経済学者のJM Mognettiは2012年にGloval Advisorsに入社した。入社してわずか1年後、グローバルマクロ投資家たちが一斉に商品から株式および固定利得資産へ資金を移動させ始めた。この3人にとって、会社は新たな投資方向を急いで探す必要があったが、ちょうどその時期、価格がまだ数百ドルだったビットコインが彼らの視野に入った。

ほとんど迷うことなく、Global Advisorsは2014年に完全にデジタル資産分野へシフトし、2016年にCoinSharesに社名変更。その後、アセットマネジメント、キャピタルマーケット事業、自主投資を一体とする暗号資産アセットマネジメント会社へと成長した。

2014年、Global Advisorsは欧州で最初の規制対応ビットコイン投資ファンドを立ち上げた。社名変更後、CoinSharesは規制取引所に上場した世界初のビットコイン関連証券「XBT Provider」を買収。同社が提供するBitcoin Tracker One ETPは2015年にスウェーデンで上場した。

2021年初頭、CoinSharesは実物担保型ETP(上場指数連動型金融商品)の提供を開始。現在ではビットコインやイーサリアムに加え、LTC、XRP、LINK、UNIなどのトークンにも拡大している。同年3月、CoinSharesはスウェーデンに上場し、カナダトロント証券取引所に既に上場していたGalaxy Digitalに次ぐ、世界で2番目の上場Web3企業となった。CoinSharesが公表したデータによると、2021年2月19日時点で同社の運用資産総額(AUM)は45.6億米ドルで、70,185BTCおよび655,211ETHを保有しており、当時ヨーロッパ最大、世界第2位(Grayscaleに次ぐ)の暗号資産アセットマネジメント会社であった。

一方、2021年2月24日時点でのGrayscaleのAUMは393億米ドル、Bitwiseは10億米ドルを突破したばかり、Galaxy Digitalは2021年1月31日時点で8.347億米ドルのAUMであった。

2024年初頭、SECが多数の機関が申請したビットコイン現物ETFを承認した後、CoinSharesはそのうちの発行元の一つであるValkyrieを買収した。執筆時点において、Valkyrieのビットコイン現物ETFのAUMは6.5億米ドルを超える。

アセットマネジメント以外にも、投資はCoinSharesの重要な事業である。2021年の上場時に、CoinSharesは2020年末にカナダの暗号資産アセットマネジメント会社3IQ Corpおよび米国準信託機関Kingdom Trustの親会社への出資を明らかにした。2021年と2022年に、CoinSharesはスイスのオンライン銀行FlowBankに2度にわたり出資し、最高で約30%の株式を保有したが、2022年にFlowBankは債務超過により破産清算となった。

CoinSharesの発展歴について述べたところで、次に財務状況を見てみよう。

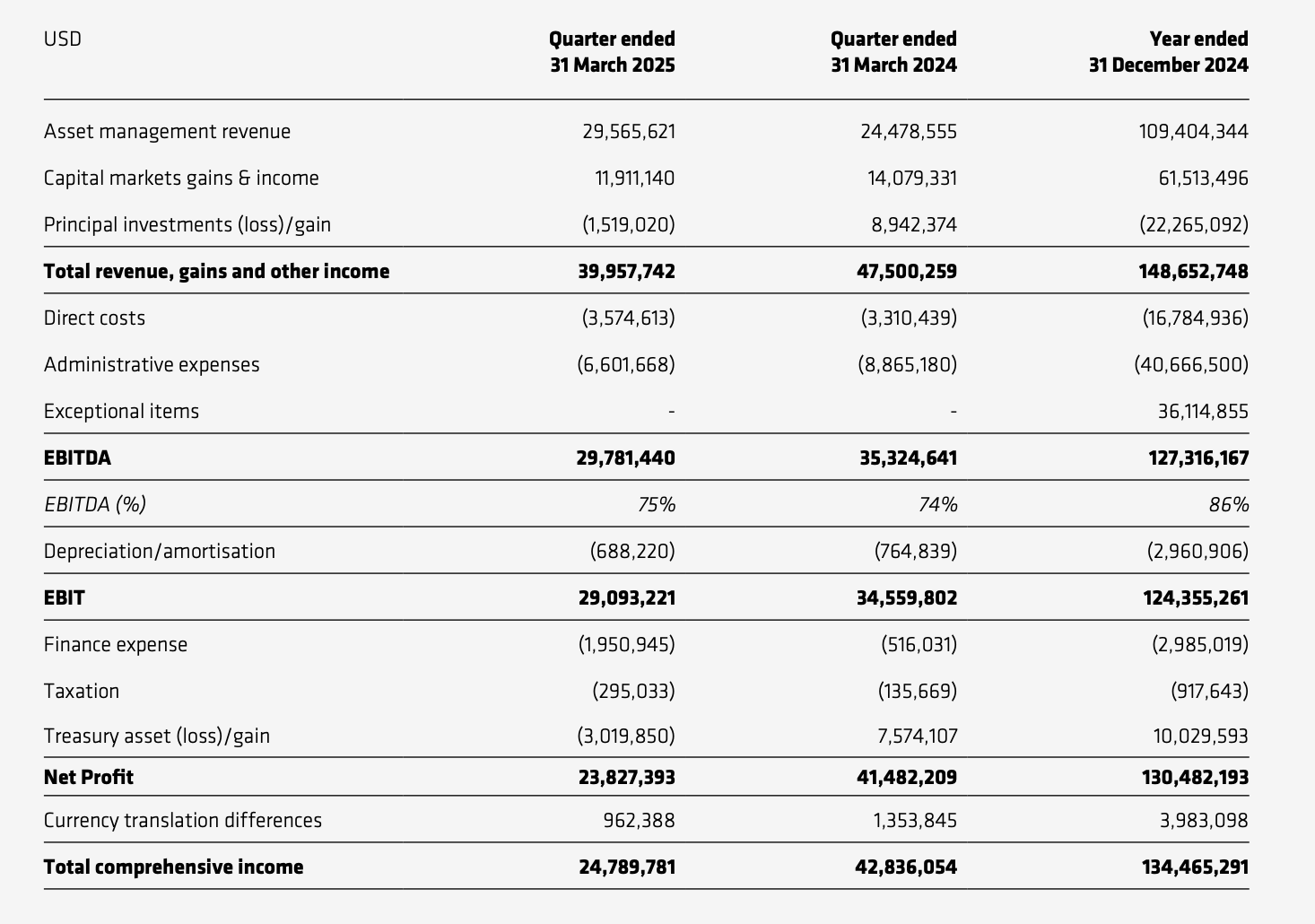

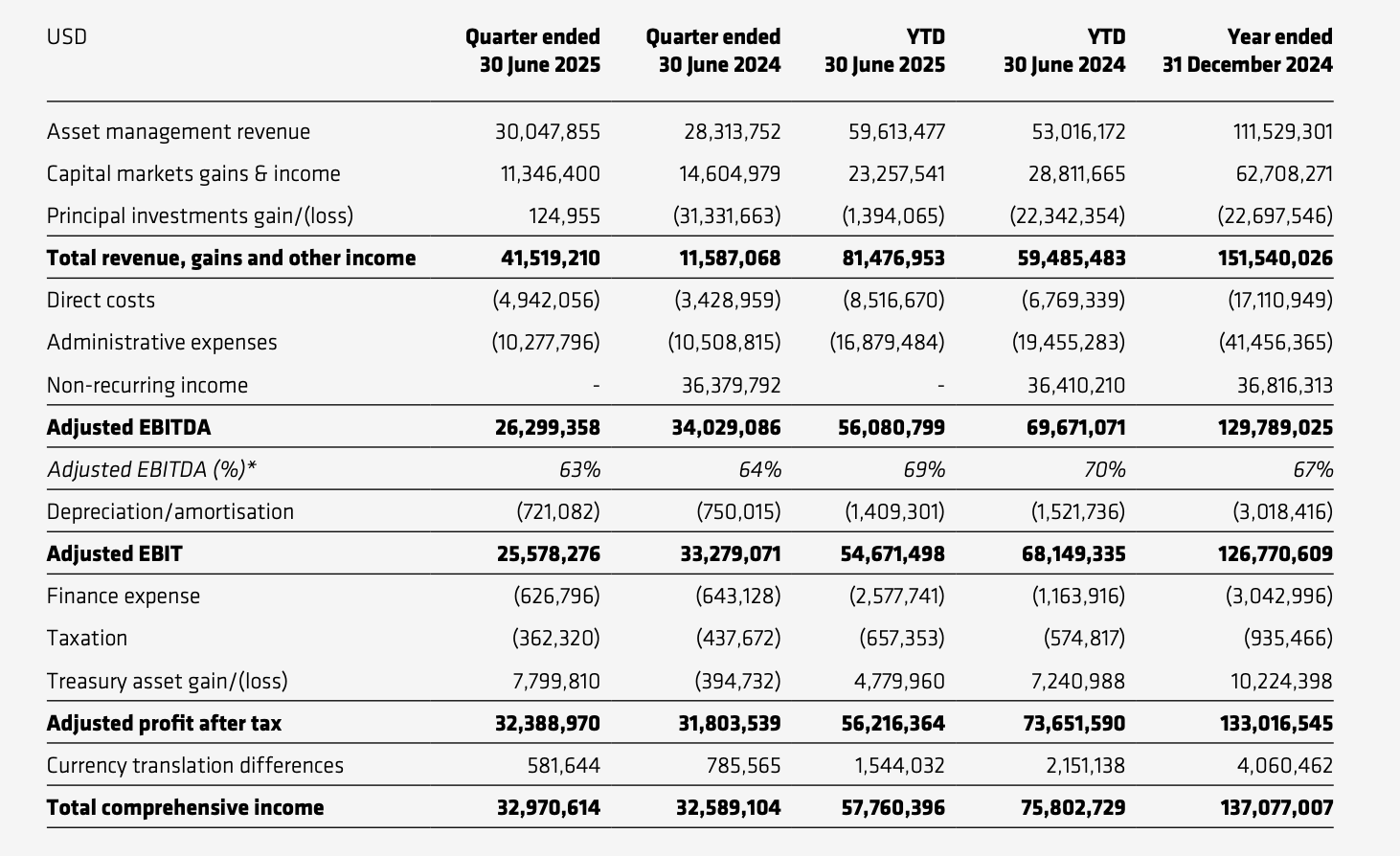

CoinSharesが今年公表した第1四半期および第2四半期の決算報告書を比較すると、第1四半期の収益は3995.8万米ドルで、前年同期比約15.88%の減少。EBITDA(利息・税金・減価償却前利益)は2978.1万米ドルで、前年同期比約15.7%減少したものの、営業利益率は75%に達し、前年同期比でやや上昇した。自社保有する暗号資産価格の変動や税金などを含めた包括利益は第1四半期で約2479万米ドルとなり、前年同期比42.1%の減少となった。

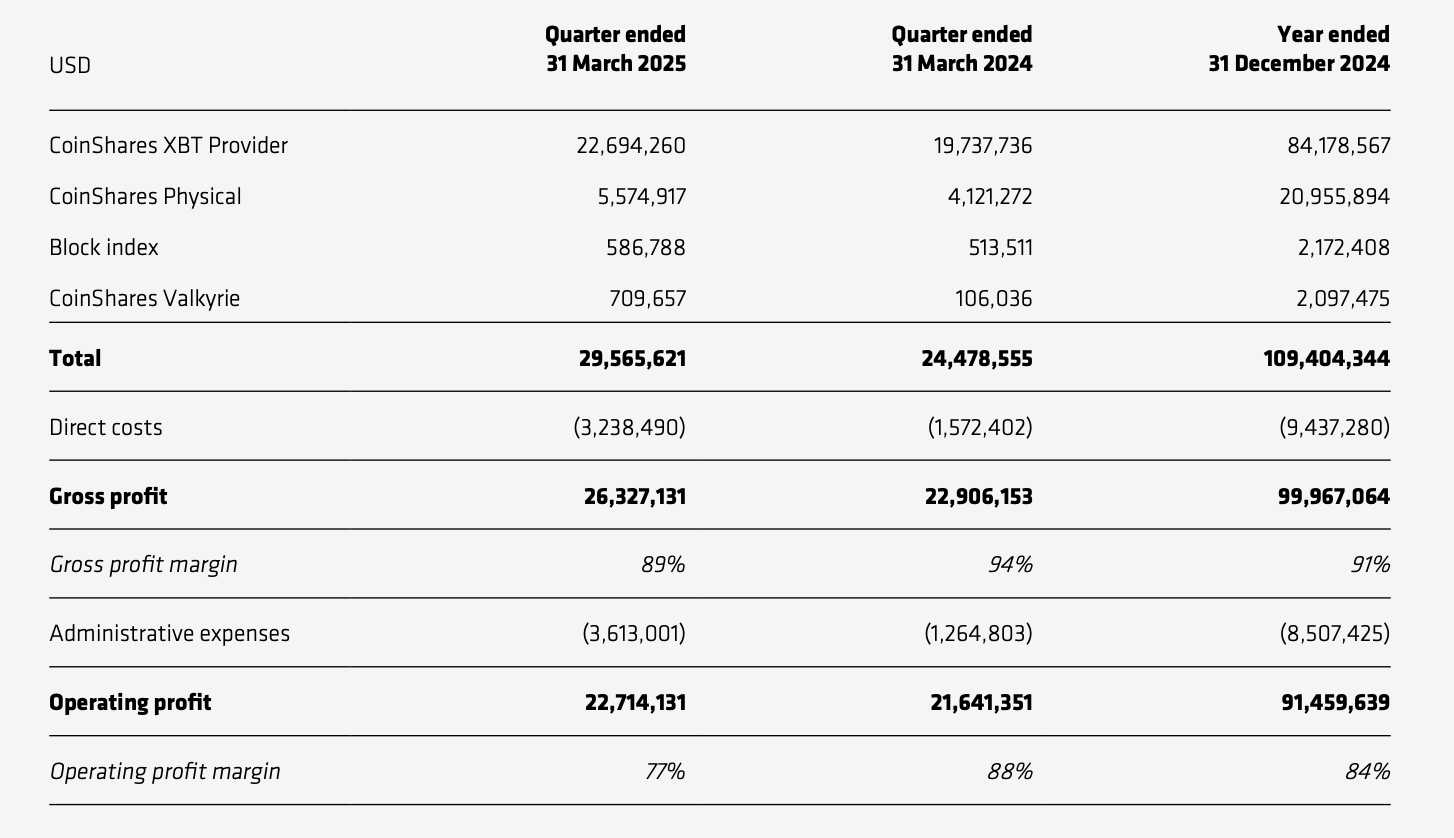

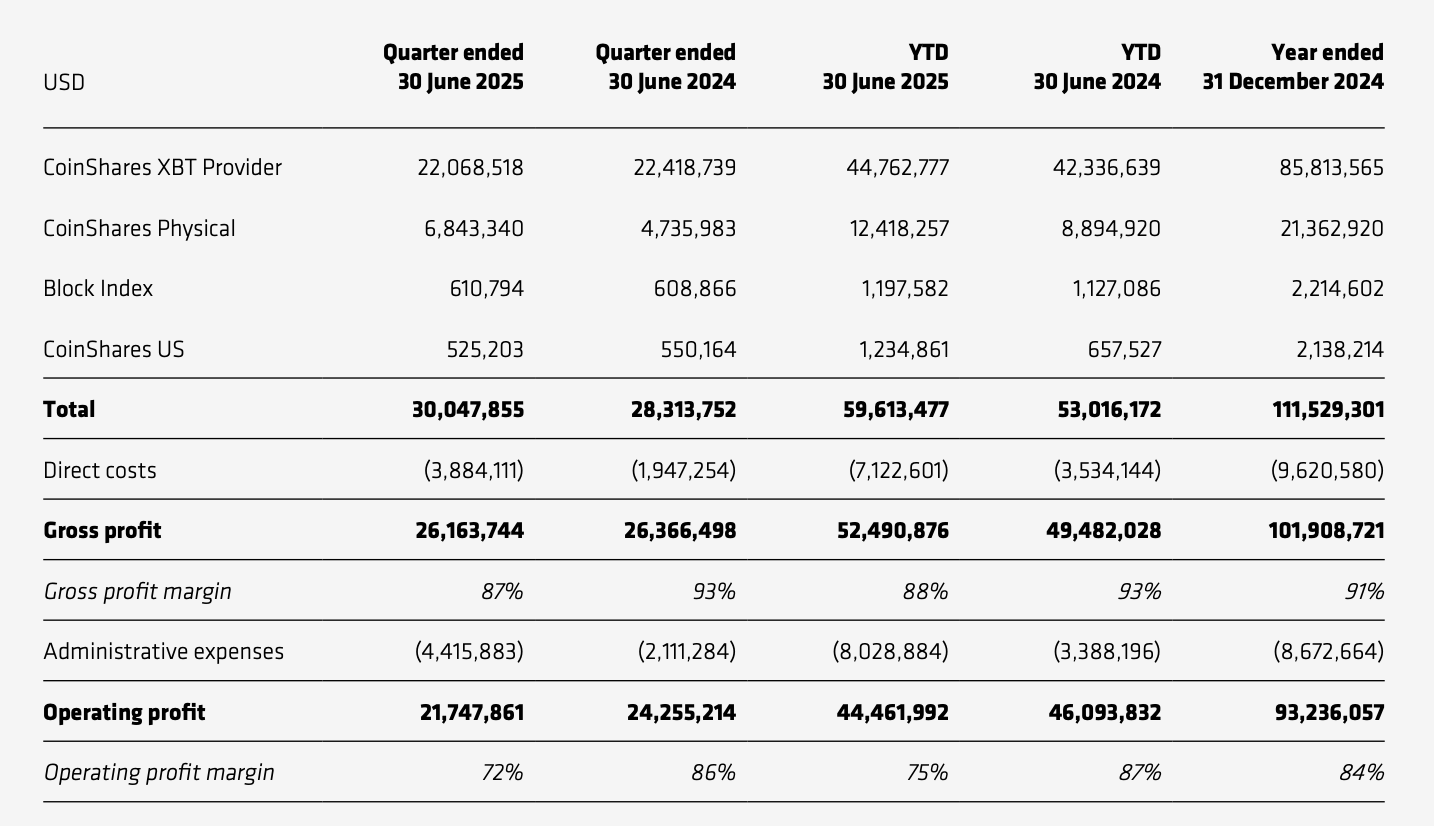

収益構成で最も大きな割合を占めるアセットマネジメント事業では、第1四半期の収益は2956.6万米ドルで、全体の約74%を占め、前年同期比約20.8%増加した。直接コストおよび管理費を差し引いた利益は約2271.4万米ドルで、前年同期比で小幅に約5%増加した。

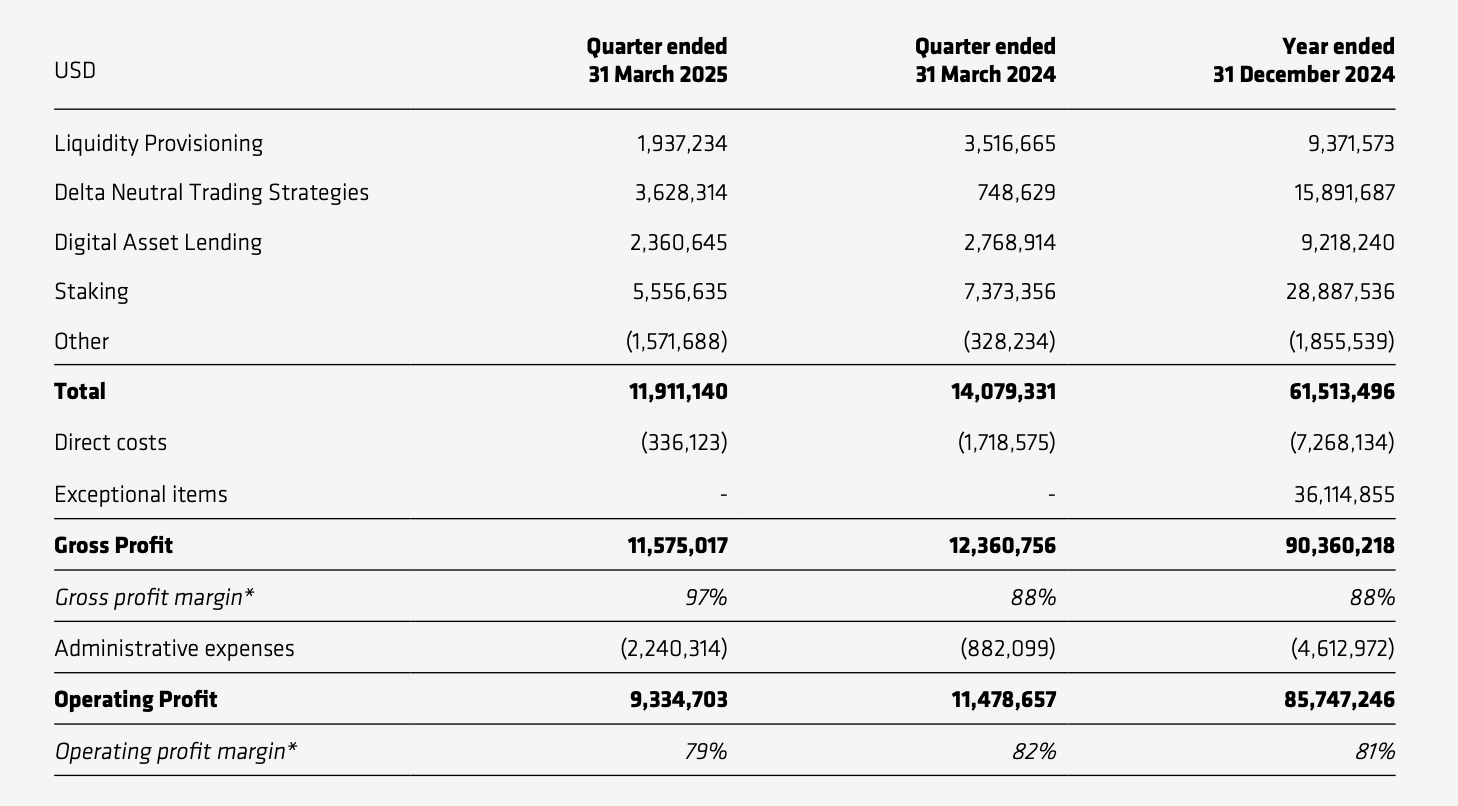

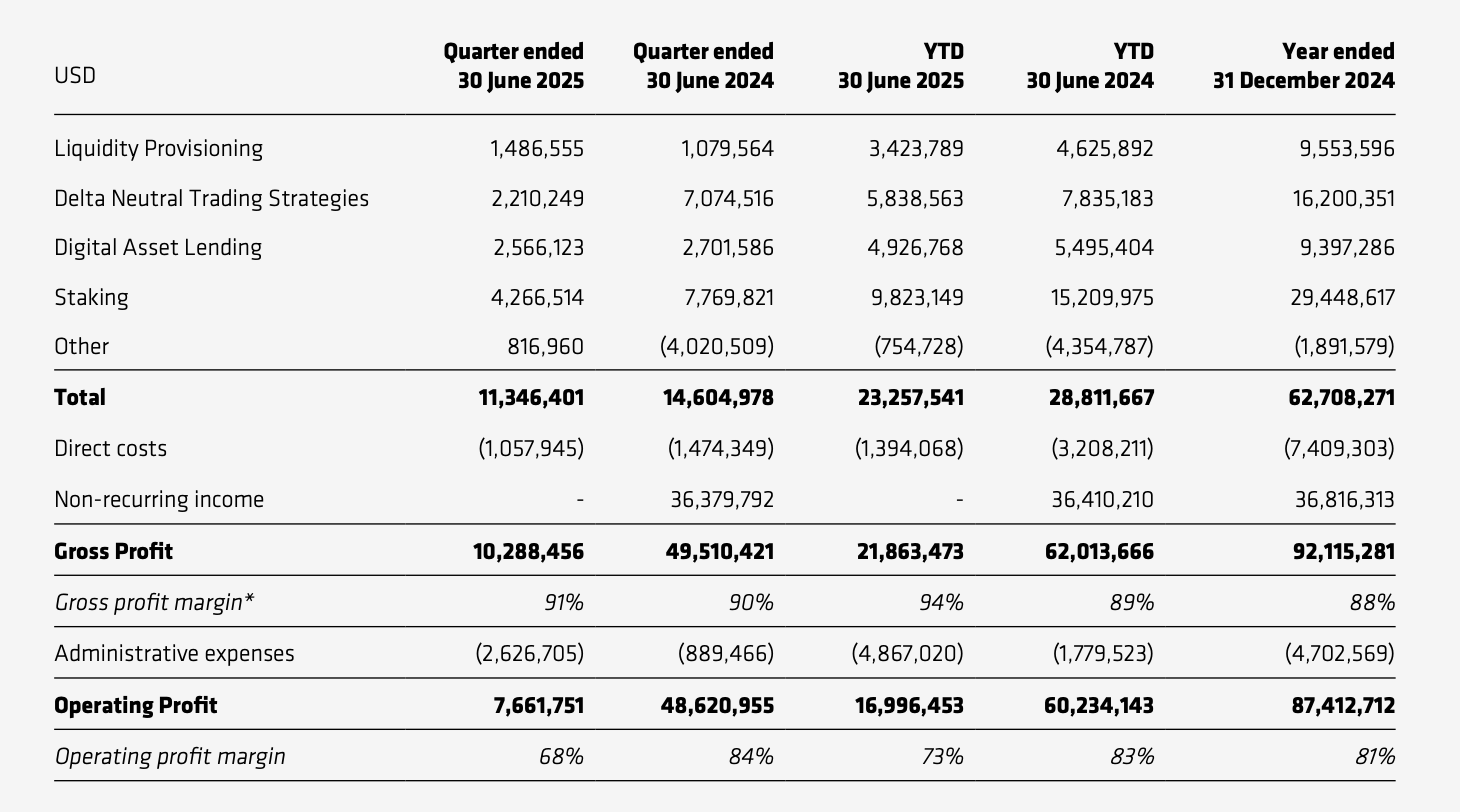

キャピタルマーケットインフラ事業では、第1四半期の収益は約1191.1万米ドルで、前年同期比約15.4%減少した。CoinSharesが言うところのキャピタルマーケットインフラ事業には、流動性提供収益、デルタニュートラル取引戦略収益、デジタル資産の貸出およびステーキング収益が含まれる。直接コストおよび管理費を差し引いた利益は約933.5万米ドルで、前年同期比約18.7%減少した。

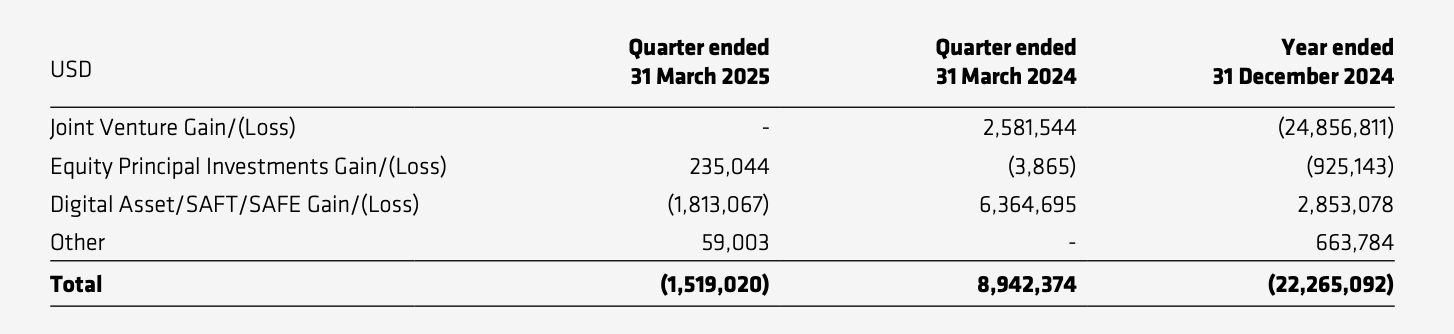

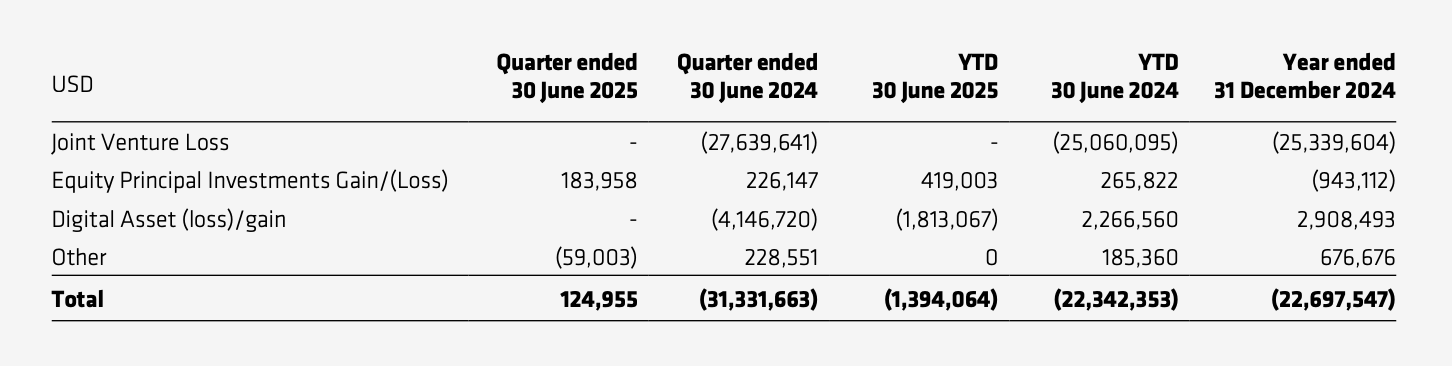

自主投資事業では、第1四半期の損失は約151.9万米ドルで、前年同期の約894.2万米ドルの利益と比べ、前年同期比約117%の大幅な悪化となった。

第1四半期は暗号資産価格全体の下落により、価格影響を受けにくいアセットマネジメント事業を除き、他の事業はすべて悪化した。決算書を詳しく見ると、キャピタルマーケットインフラ事業では、価格下落および取引不活発の影響により、流動性提供、貸出、ステーキング収益が大きく打撃を受けたが、デルタニュートラル戦略取引が一部損失を補填した。一方、投資事業は主に市場全体の価格下落に押され苦しんだ。全体として、コア事業の悪化は見られず、投資面でも積極的に戦略調整を行っている。

第2四半期は暗号資産価格が全体的に上昇したが、CoinSharesの事業はそれに伴って大幅に成長しなかった。

第2四半期の収益は4151.9万米ドルで、前期比約3.8%増加、前年同期比では約258.3%の大幅増加となった。EBITDAは2629.9万米ドルで、前期比11.7%減少、前年同期比約22.7%減少。利益率も63%まで低下した。第2四半期の包括利益は約2557.8万米ドルで、前期比約3.2%の小幅増加、前年同期比では微増1.1%にとどまった。

上半期全体としては、2024年にFlowBank破産による損失およびFTX債権売却による収益が計上されたため、データに歪みがあり(そのため収益の前年比大幅増加も異常値として現れている)、これらを除いて見ると、CoinSharesの今年上半期の業績は前年同期と比べて大きな変化はない。

アセットマネジメント事業では、第2四半期の収益は3000万米ドルをわずかに超え、前期比1.6%の小幅増加、前年同期比6.1%増加。営業利益は2174.8万米ドルで、前期比約4.3%減少、前年同期比約10.3%減少。上半期のアセットマネジメント事業の総収益は約5961.3万米ドルで、前年同期比12.4%増加。営業利益は4446.2万米ドルで、前年同期比3.5%減少した。

CoinSharesは、第2四半期に傘下のXBTが提供する製品で1.26億米ドルの純資金流出が発生したことに加え、より多くの支出および費用がアセットマネジメント部門に計上されたため、収益は増加しているものの利益は継続的に減少していると説明している。

キャピタルマーケットインフラ事業では、第2四半期の収益は約1134.6万米ドルで、前期比2%減少、前年同期比22.3%減少。利益面でも、FTX債権売却による追加収益を除けば、利益額および利益率ともに低下している。

自主投資事業では、第2四半期の利益は約12.5万米ドルにすぎず、第1四半期の約151.9万米ドルの損失と比べれば改善しているものの、投資の損益は時間的にランダム性が高く、参考程度に留まる。注目すべきは、CoinSharesが2024年通年および2025年現在まで投資面で継続的に損失を出し続けており、2023年通年では約370万米ドルの利益をあげていたことである。

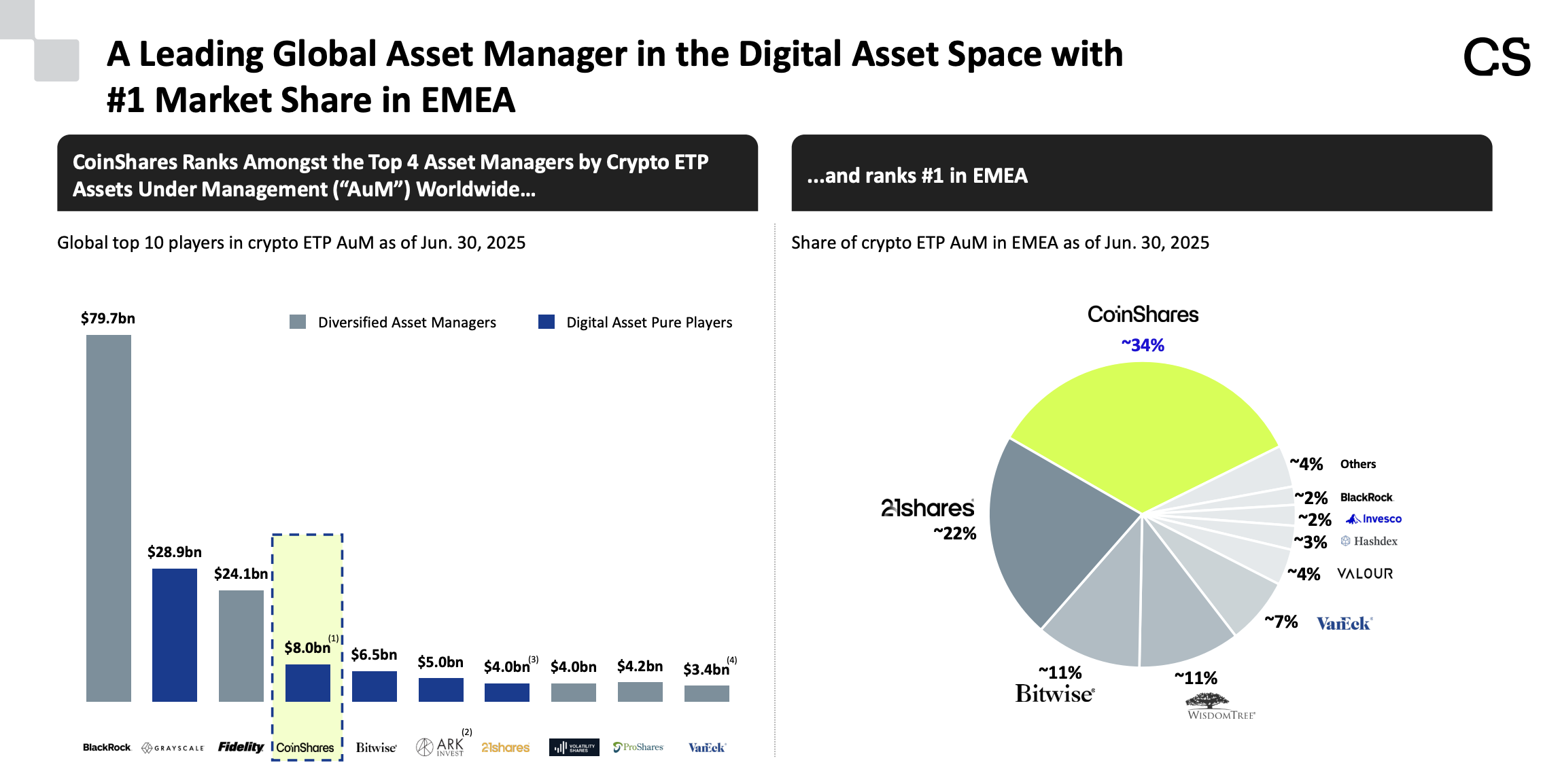

CoinSharesは自身のロードショー資料で、運用資産総額が80億米ドルを超え、BlackRock、Grayscale、Fidelityに次ぐ世界第4位の暗号資産アセットマネジメント機関となり、EMEA(欧州・中東・アフリカ)地域では第1位の暗号資産アセットマネジメント機関となり、約34%の市場シェアを占めていると述べている。しかし、上記のデータを総合的に見ると、CoinSharesの成長は比較的緩慢で、アセットマネジメント事業が着実に小幅成長している以外は、他の事業の業績は大きく変動している。CoinSharesがValkyrieを買収し、米国上場を目指す本質的な狙いは米国市場での事業拡大にあるが、自社の本拠地にも特段の優位性(モートガード)があるとは言い難い。

ISS Market Intelligenceのデータによると、今年5月末時点で、米国ファンド会社の欧州市場におけるAUMは10年前の2.2兆米ドルから4.9兆米ドルへと増加している。もし米国の大手アセットマネジメント企業が暗号資産アセットマネジメント事業を欧州に拡大しようとした場合、CoinSharesは強力な競争相手に直面せざるを得ない。

将来的にSECがさらに多くの暗号資産ETFを承認した場合、CoinSharesの現時点での優位性は徐々に侵食される可能性がある。昨日のユーロ圏終値に基づき計算すると、CoinSharesの時価総額は約82.28億スウェーデンクローナ(約8.77億米ドル)で、PERは約7.97。だが、「逆バリ上場」に際しての評価額は12億米ドルに達しており、プレミア率は約37%に迫っている。

世界最大のアセットマネジメント会社であるBlackRock(今四半期末時点でAUMは12.5兆米ドル)と比較すると、CoinSharesはAUMおよび時価総額の比率でBlackRockを大きく上回っているが、PERはBlackRockの約27に比べてはるかに低い。これにより、CoinSharesの評価はやや矛盾した状態となっている。暗号資産アセットマネジメントは将来長い間ニーズが高い分野であろうが、CoinSharesの時価総額が著しく上昇できるかどうかは、合理的に考えれば、アセットマネジメント事業が予想を上回る成長を遂げられるか、非米地域で独自の優位性を築けるか、そして米国本土市場で一定のシェアを獲得できるかにかかっているだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News