なぜ我々は「DeFi」を必要とするのか?

TechFlow厳選深潮セレクト

なぜ我々は「DeFi」を必要とするのか?

DeFiのアーキテクチャは、地域、身分、機関の壁を打破し、新たな金融の自由を解放する。

執筆:zacharyr0th、Aptos Labs

翻訳:Alex Liu、Foresight News

DeFiの実際のユースケース

-

従来の銀行システムは依然として金融の基盤であるが、長年にわたりシステミックリスク、規制失敗、利益相反の問題に悩まされてきた。

-

分散型金融(DeFi)は、許可不要の金融ツールへのアクセスを提供する――検閲耐性、国境を越えたステーブルコインの利用、透明性のあるリターン生成が可能。

-

将来の金融の姿は、伝統的機関と分散型インフラの間における実用的な融合から生まれるだろう。

世界の金融システムは膨大な仲介者ネットワークの上に築かれ、毎日数兆ドル規模の取引を処理している。この構造は歴史的に確かに世界貿易と資本移動を支えてきたが、ボトルネックや非効率性、システミックリスクも引き起こしている。

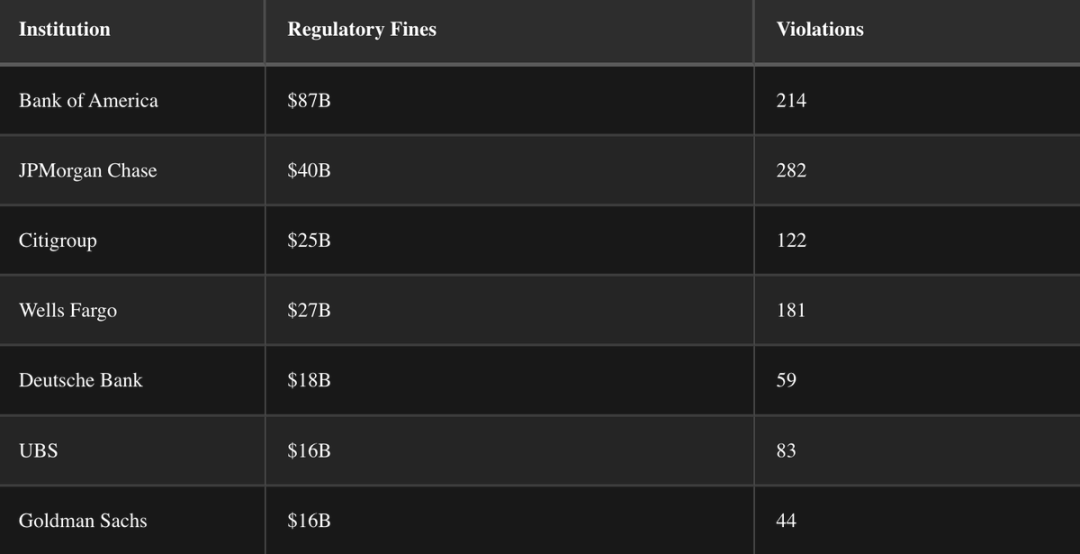

技術は進化し続けているが、伝統的機関は運用面だけでなく、政治的・社会的側面でも根強く残っている。「大きすぎて潰せない」機関もあれば、静かに破綻する機関もある。多くの機関が名声高いにもかかわらず、それらの歴史は規制違反や未解決の利益相反によって汚染されている。

こうした現象は、表面的な規制不足というよりむしろ、設計上の欠陥という深いシステミック問題を反映している。

さらに悪いことに、規制当局と規制対象者の境界線はしばしば曖昧である。元SEC委員長のゲイリー・ジェンスラー氏は、ウォール街を規制する前にはゴールドマン・サックスで18年間働いていた。連邦準備制度理事会(FRB)議長のジェローム・パウエル氏は、金融政策を策定する前に投資銀行業界で巨額の富を築いた。米国財務長官だったジャネット・イェレン氏は、後に自分が規制すべき金融機関から700万ドル以上もの講演料を受け取っていた。

確かに公的部門と民間部門の専門知識は互換可能だが、このような「回転ドア」現象は決して新しくなく、もはや常態化している。

中央銀行の使命と運営メカニズム

1913年、一連の銀行取り付け騒ぎの後、連邦準備制度(FRB)が設立された。J.P.モルガンなどの金融家たちによって設計されたFRBは準政府機関であり、理論上は議会に責任を負うが、実際には独立して運営されている。

1977年、FRBの二つの使命が正式に確立された:

-

雇用の最大化

-

価格の安定(現在は約2%のインフレ率と解釈されている)

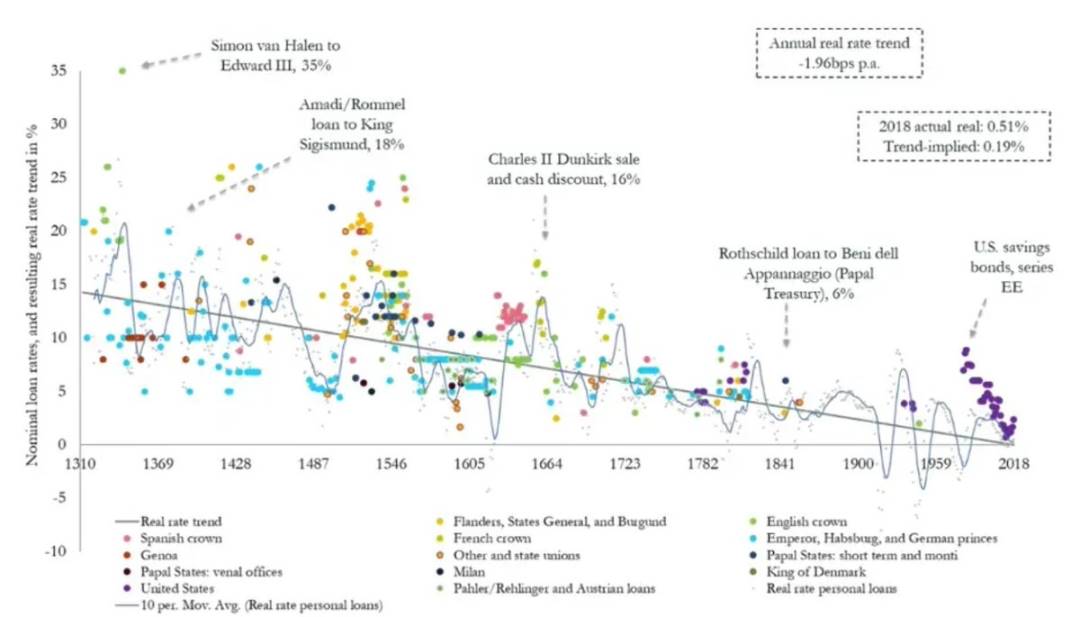

金融政策は進化し続けてきたが、その主な手段はずっと変わらない:金利調整、貸借対照表の拡大、公開市場操作である。

2012年以降、FRBは明確に年間2%のインフレ率を目標としており、この目標は資産価値とドルの購買力に広範な影響を与えている。長期的な歴史的傾向を見ると、金利は着実に低下している。

金融システムがますます複雑かつ相互に結びつくにつれ、借り入れコストは継続的に下がっている。

価値と認知

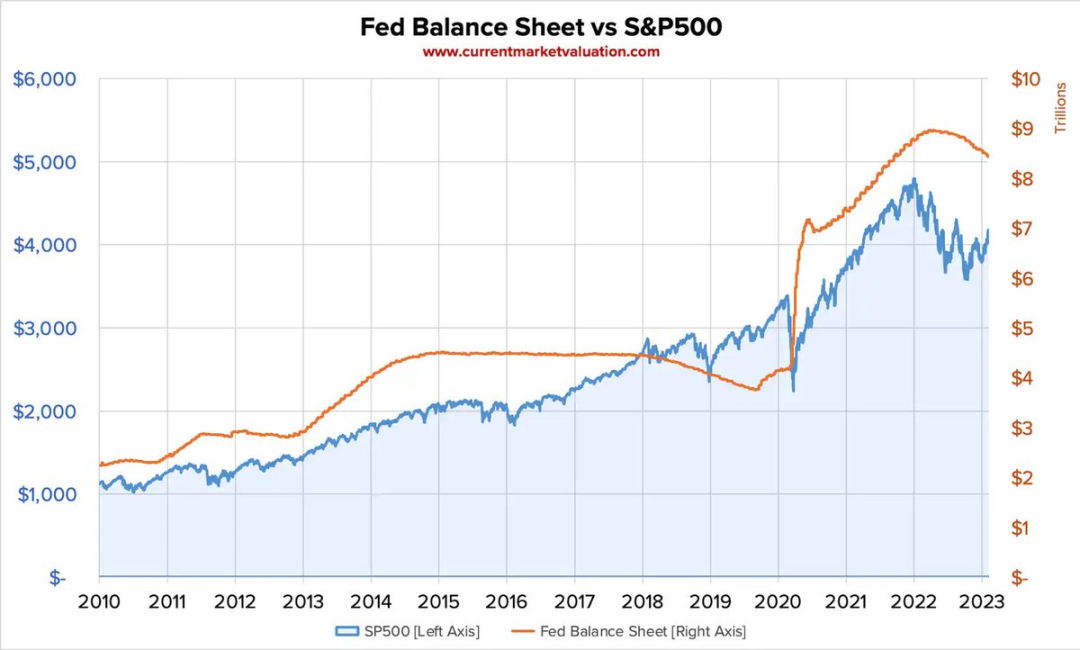

2008年以降、FRBの貸借対照表とS&P500指数の相関関係は強まり続けており、マネーサプライ拡大の長期的影響について疑問を呈している。

米国は世界的な支配的地位により、「自由に紙幣を刷っても」比較的小さな代償ですむとする見方がある。ドルの準備通貨としての地位と、米国機関に対する世界的信頼が、インフレによる価値低下への緩衝材となっている。しかし、すべての国がこの特権を持つわけではない。世界の多くの地域、特に商品やサービスがドルやユーロで価格設定されていない地域では、DeFiは選択肢ではなく必須である。

先進経済圏では、人々は分散化の理論的メリットについて議論できるが、数十億人の発展途上地域の人々にとっては、従来の銀行が解決できない現実の問題に直面している:通貨の価値下落、資本規制、銀行インフラの欠如、政治的不安定など。これらには伝統的体制の外にある解決策が必要とされる。

ステーブルコインとインフレ対抗

2021年から2022年にかけて、トルコは深刻な経済混乱に見舞われ、消費者物価上昇率は前年比で78.6%に達した。

一般市民にとって、地元の銀行は有効な対応策を提供できなかったが、DeFiならできた。ステーブルコインとノンカストディアル財布を通じて、人々は資産の目減りを避け、グローバル取引を行い、不公正な資本規制を回避できた――そしてこれらすべては誰でもアクセス可能なオープンソースツールで実現された。

これらのウォレットは銀行口座も煩雑な書類手続きも不要で、秘密鍵またはリカバリーフレーズがあればブロックチェーン上のアカウントにアクセスできる。

検閲耐性

米加国境での抗議活動に参加していた多数のトラック運転手の銀行口座が当局によって凍結され、彼らはローンの返済や生活必需品の購入さえできなくなった――具体的な法律違反をしていなかったとしてもだ。

中央集権型のシステムでは、金融的自律性は当然のことではなく、DeFiは異なるモデルを提示する:地域の政策ではなく、コードによって管理されるオープンインフラに基づくモデルである。

リターンと革新

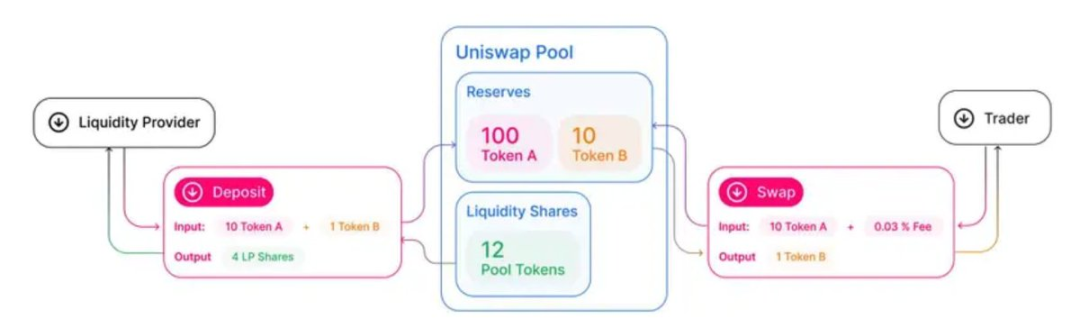

DeFiプロトコルは、貸し借り、取引、保険といった金融の基本要素を再定義したが、これらの革新には新たなリスクも伴った。

いくつかのプロトコルは崩壊し、悪意ある行為者が露呈されたが、市場は持続可能な革新を自然に選別してきた。生き残ったもの――例えば自動マーケットメイカー(AMM)や流動性プール――は、DeFiのベストプラクティスを体現している:透明で許可不要のインフラを構築し、取引手数料を少数のゲートキーパーではなく、流動性提供者に分配する。

これは従来の金融とは全く異なるモデルである――従来の市場、特にマーケットメイキングへの参入は非常に制限が多く、透明性に欠ける。

バランスのとれた未来

少なくとも短期的には、金融の未来は完全に分散化されず、また完全に中央集権化されるわけでもなく、ハイブリッドな形態になるだろう。DeFiは従来の金融を全面的に置き換えるものではないが、アクセシビリティ、検閲耐性、透明性といった、従来のシステムが無視してきたギャップを埋めている。地域的なインフレや金融抑圧に苦しむ経済圏では、DeFiはすでに日常の課題を解決している。

米国のように銀行システムがより安全な国でも、DeFiの価値提案は成立するが、多くは理論的なものにとどまる。安定した経済圏の大多数の人々にとって、従来の銀行は依然として、DeFiがまだ完全に匹敵していない利便性、消費者保護、信頼性を提供している。しかし、伝統的金融インフラがブロックチェーンベースの決済レイヤーにアップグレードされれば、この理論は次第に現実となるだろう。

それまでは、一部の人々が金融主権を追求し、一部の起業家が最前線で構築を進め、賢い資金がDeFiのプリミティブを利用してより高いリスク調整後のリターンを得ていくだろう――もちろん、その過程には大量のミームコインやエアドロップも付き物だ。

他はどう見ているか?

「DeFiの目的は従来の金融と対立することではなく、既存のインフラを補完する、開放的でアクセス可能な金融システムを構築することだ。」――イーサリアム共同創設者 ビタリック・ブテリン

「DeFiプロトコルは金融インフラのパラダイムシフトを表しており、プログラマブルで透明性のある、従来の金融サービスの代替案を提供している。」――バーゼル大学 分散台帳技術教授 Dr.ファビアン・シェーア

「DeFiプラットフォームは有望な技術革新を提供する可能性があるが、投資家を保護し、市場の完全性を維持する枠組みの中で運営される必要がある。」――元米国SEC委員長 ゲイリー・ジェンスラー

なぜDeFiが重要なのか

経済の変動と制度への信頼喪失が続く世界において、分散型システムは次第にその能力を見せ始めている:ブロックチェーンの新しい特性を活用して、従来の決済や金融業務を強化する。

DeFiのアーキテクチャ――許可不要、グローバル、透明――は新たな金融的自由を解放し、地理、身分、機関の壁を打ち破る。スマートコントラクトは複雑なプロセスを自動化し、コストを削減し、摩擦を排除する。これらは従来のインフラでは実現できなかったことだ。

リスクは依然として存在するが、進歩もまた進行中である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News