Curve陰謀の続編、Yield Basisが安定通貨の収益に新たなパラダイムをもたらす

TechFlow厳選深潮セレクト

Curve陰謀の続編、Yield Basisが安定通貨の収益に新たなパラダイムをもたらす

Ethena以外のステーブルコイン取引の拡大への道。

著者:佐爺歪脖山

Luna-USTの崩壊後、ステーブルコインはアルゴリズムステーブルの時代を完全に終え、CDPメカニズム(DAI、GHO、crvUSD)が一時的に唯一の希望となった。しかし最終的にUSDT/USDCに包囲されながらも突き抜けたのは、Ethenaとその代表する収益アンカー・パラダイムであり、過剰担保による資本効率の低下を避けつつ、ネイティブな収益性でDeFi市場を開拓した。

一方のCurve系は、ステーブルコイン取引でDEX市場を開拓した後、徐々に貸借市場Llama Lendとステーブルコイン市場crvUSDへ進出。だがAave系の光にかき消され、crvUSDの発行量は長らく1億ドル前後で停滞し、基本的には背景板扱いだった。

しかしEthena/Aave/Pendleのフライホイールが回り始めた後、Curveの新プロジェクトYield Basisも、安定通貨市場のパイを分けようとしている。これもループレバレッジローンから始まるが、今回は「取引」を通じてAMM DEXの慢性疾患――無常損失(IL, Impermanent Loss)を解消しようとする。

片務主義による無常損失の排除

Curve系最新作。今やあなたのBTCは私のもの、YBを受け取って番をせよ。

Yield Basisはルネサンスを象徴する。一つのプロジェクトの中で、流動性マイニング、事前マイニング、Curve War、ステーキング、veToken、LP Token、ループローンなどがすべて見られる。まさにDeFi発展の集大成と言える。

Curve創設者Michael EgorovはDEX発展の初期受益者であり、Uniswapのx*y=kという古典的AMMアルゴリズムを改良し、順次stables swapおよびcryptos swapアルゴリズムを導入。より「ステーブルコイン向けの取引」をサポートし、効率的な汎用アルゴリズムを提供した。

大規模なステーブルコイン取引により、CurveはUSDC/USDT/DAIなどの早期ステーブルコインにおけるチェーン上の「貸借」市場を確立。CurveはPendle以前時代において最も重要なステーブルコイン向けインフラとなり、USTの崩壊も直接的にCurveの流動性切り替えタイミングに由来している。

トークノミクスでは、veTokenモデルおよびその後継である「賄賂」メカニズムConvexがveCRVを実際に機能する資産とした。しかし4年間のロック期間後、大多数の$CRV保有者の心中の苦悩は、外人に語ることではない。

PendleとEthenaの台頭後、Curve系の市場地位は揺らぎ始めた。その核心は、USDeにとってヘッジがCEX契約に由来し、sUSDeで収益を獲得することで導流されるため、ステーブルコイン自体の取引重要性は低下した。

Curve系の反撃はまずResupplyから始まった。2024年にConvexとYearn Fiという二大古参巨人と連携して登場。そして予想通り破綻し、Curve系初の試みは失敗した。

Resupplyの事故はCurve公式プロジェクトではないものの、骨の折れた筋も切れない。Curveが再び反撃しなければ、ステーブルコイン新時代において未来への船券を手にすることは難しくなる。

達人は一出手すればやはり違う。Yield Basisが狙うのはステーブルコインでも貸借市場でもなく、AMM DEXにおける無常損失問題だ。ただし明言しておく:Yield Basisの真の目的は無常損失を排除することではなく、それを利用してcrvUSDの発行量を爆発的に増加させることにある。

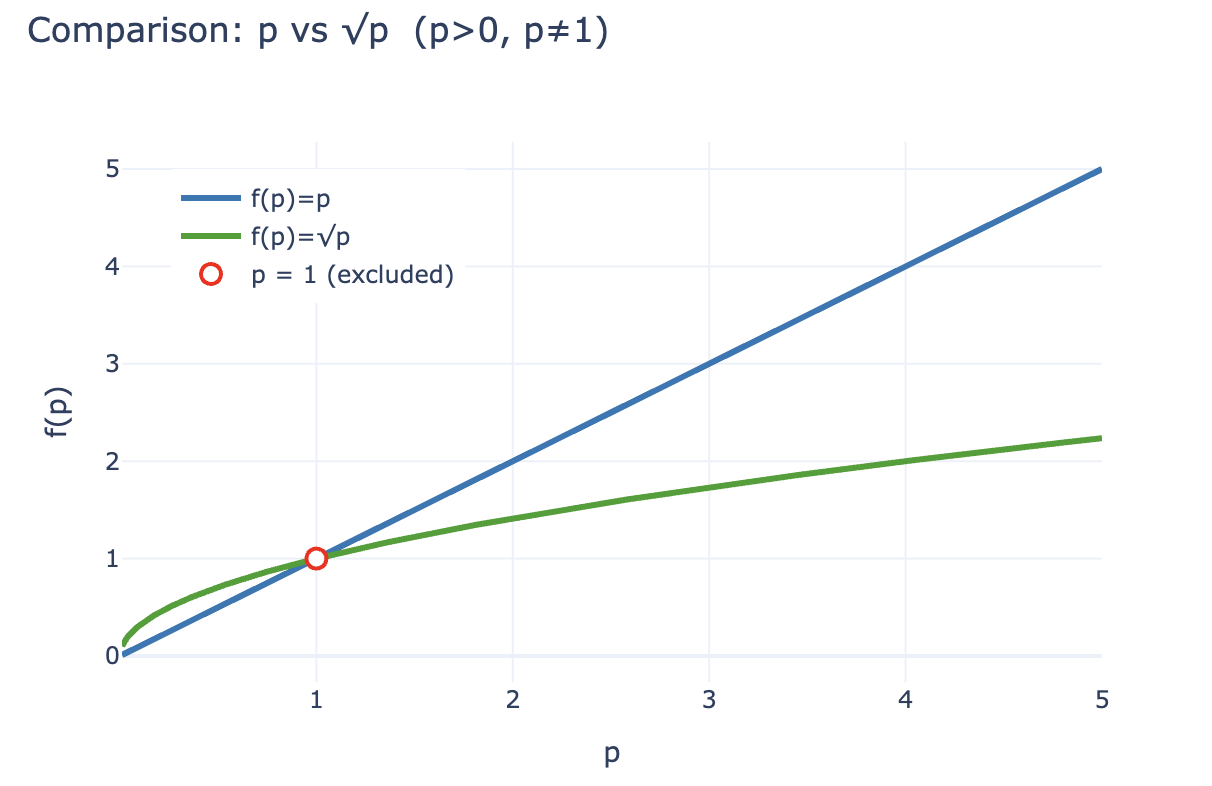

まずは無常損失の発生メカニズムから説明する。LP(流動性提供者)は従来のマーケットメーカーに取って代わり、手数料分配のインセンティブのもと、AMM DEXのペアに「両面流動性」を提供する。例えばBTC/crvUSDペアでは、LPは1 BTCと1 crvUSD(仮に1BTC = 1USD)を提供する必要があり、このときLPの総価値は2 USDとなる。

対応して、1 BTCの価格pはy/xで表すことができる。ここでp=y/xと定義する。もしBTC価格が変動し、例えば100%上昇して2ドルになった場合、裁定取引が発生する:

Aプール:裁定者は1ドルで1 BTCを購入。このときLPはBTCを売却し2ドルを得る

Bプール:価値2ドルのBプール内で売却し、裁定者は2-1=1ドルの利益を得る

裁定者の利益は本質的にAプールのLPの損失である。この損失を定量化するには、裁定発生後のLPの価値LP(p) = 2√p(x,yをともにpで表す)を計算できる。一方、LPが単純に1 BTCと1 crvUSDを保有していた場合、損失なしと見なされ、LP~hold~(p) = p +1と表せる。

不等式より、p>0かつp≠1のとき常に2√p < p + 1が成り立つ。裁定者の収益は本質的にLPの損失から来るため、経済的インセンティブにより、LPは流動性提供を撤退して暗号資産を保有する傾向がある。AMMプロトコルはこれを防ぐために、より高い手数料分配とトークン報酬でLPを引き留めなければならない。これがCEXが現物取引分野でDEXに対して優位を保ち続ける根本的理由である。

画像説明:無常損失

出典:@yieldbasis

無常損失はチェーン全体の経済システムの視点から見れば一種の「期待値」と言える。LPが流動性を提供する選択をすれば、保有による収益を求めることはできない。本質的に無常損失は「会計的」な帳簿上の損失であり、実際の経済損失とはすべきではない。BTC保有と比較して、LPは手数料も得られる。

だがYield Basisはそうは考えない。彼らは流動性向上や手数料率引き上げによってLPの期待損失を排除するのではなく、「マーケットメイキング効率」に着目する。前述の通り、保有側のp+1に対して、LPの2√pは永遠に勝てない。しかし1ドル投入あたりのリターン比で見ると、初期投資2ドル、現在価値2√pドル、1ドルあたりの「収益率」は2√p/2 = √pとなる。pは1 BTCの価格であることを思い出そう。単純保有の場合、pがそのまま資産収益率になる。

初期投資2ドルを仮定すると、100%上昇後、LPの収益変化は以下の通り:

• 絶対的増加値:2 USD = 1 BTC(1 USD) + 1 crvUSD -> 2√2 USD (裁定者は差額を持っていく)

• 相対的収益率:2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Yield Basisは資産収益率の観点から入り、√pをpに変えれば、LPの手数料確保と同時に保有性収益も維持できる。これは簡単で、√p²すればよい。金融的視点では2倍レバレッジが必要であり、しかも固定された2倍レバレッジでなければならない。高すぎても低すぎても、経済システムは崩壊する。

画像説明:pと√pのLP Value Scaling比較

出典:@zuoyeweb3

つまり1 BTCが自身の2倍のマーケットメイキング効率を発揮するようにし、対応するcrvUSDは手数料分配に参加しない。BTCのみが収益率比較に参加し、√pからpそのものへと変身する。

信じるか否かは別として、2月にYield Basisが500万ドルの資金調達を発表した時点で、VCは信じたということだ。

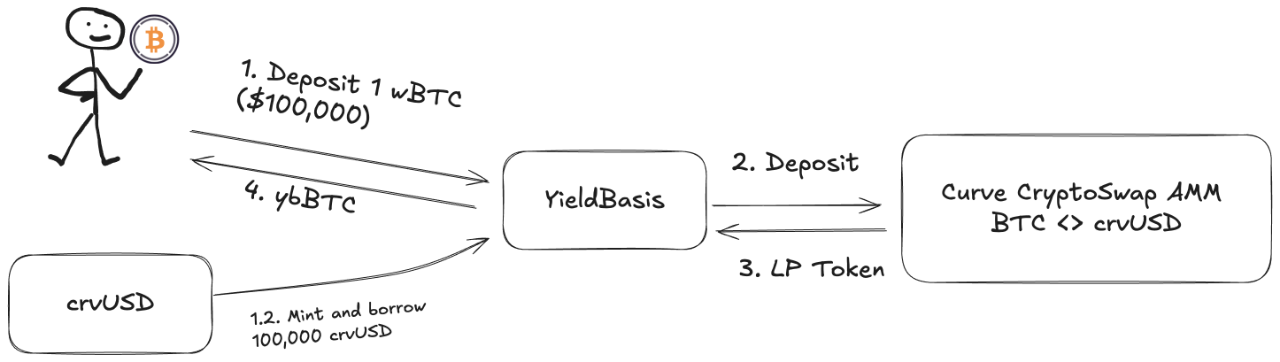

しかし!LPが流動性を追加するには対応するBTC/crvUSDペアが必要。プール内がすべてBTCでは動作しない。そこでLlama LendとcrvUSDが機に乗じ、二重貸付メカニズムを導入:

1. ユーザーが(cbBTC/tBTC/wBTC)500 BTCを預け入れ、YB(Yield Basis)は500 BTCを使って等価の500 crvUSDを借り出す。この時点での等価はフラッシュローンメカニズムを利用しており、完全なCDPではない(本来は約200%担保率)

2. YBは500BTC/500 crvUSDをCurveの対応するBTC/crvUSD取引プールに預け入れ、$ybBTCというシェアを発行

3. YBは価値1000UのLPシェアを担保に、再度Llama LendでCDPメカニズムを使い500 crvUSDを借り出し、最初の等価借入を返済

4. ユーザーは1000U相当のybBTCを受け取り、Llama Lendは1000Uの担保を得て最初の等価貸借を消去、Curveプールは500BTC/500 crvUSDの流動性を得る

画像説明:YB運営フロー

出典:@yieldbasis

最終的に500 BTCが自身のローンを「解消」し、1000 UのLPシェアを得て、2倍レバレッジ効果が達成される。ただし注意:等価ローンはYBが借り出しており、最も重要な仲介者となっている。本質的にYBがLlama Lendに対して残りの500Uの借入額を負担しており、Curveの手数料もYBが分配を受ける。

ユーザーが500U相当のBTCで1000Uの手数料利益を生むと考えるのは正しい。だがすべて自分に帰属すると考えるなら少し無礼だ。簡単に言えば五分五分どころか、YBの細工はCurveへのピクセルレベルのオマージュである。

本来の収益を計算してみよう:

ここで2x Feeとは、ユーザーが500U相当のBTCを投入することで1000Uの手数料利益を生むことを意味する。Borrow_APRはLlama_Lendの金利、Rebalance_Feeは2倍レバレッジ維持のための裁定者費用であり、これは本質的に依然としてLPが負担する。

ここに良い知らせと悪い知らせがある:

• 良い知らせ:Llama Lendの貸付収益はすべてCurveプールに戻るため、LP収益が受動的に増加

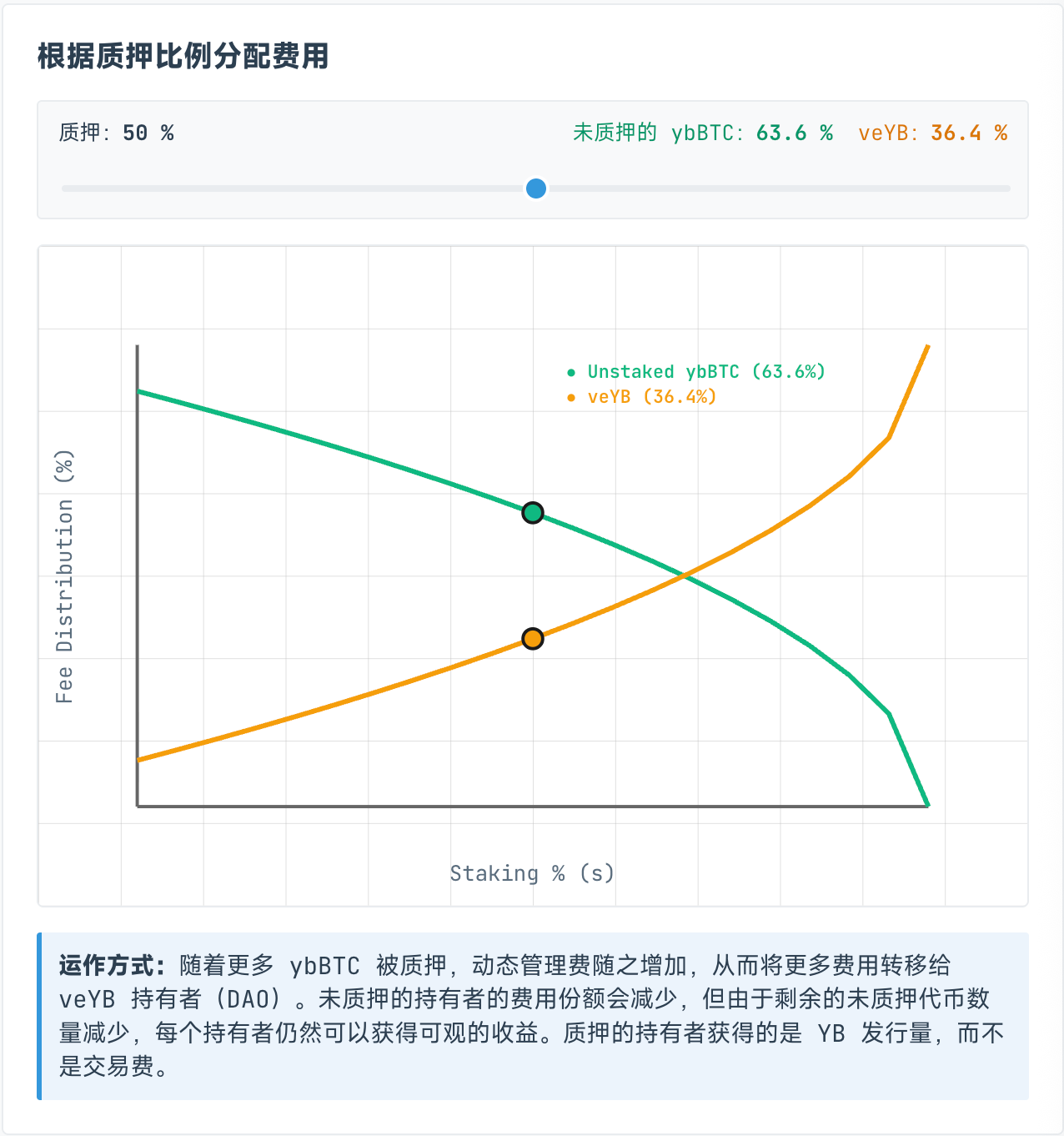

• 悪い知らせ:Curveプールの手数料は固定で50%をプール自身に分配。つまりLPとYBは残りの50%の手数料を分け合う

ただしveYBへの手数料分配は動的であり、実際にはybBTC保有者とveYB保有者の間で動的に分割される。veYBは最低10%の保証分配を受け、つまり誰もybBTCをステーキングしなくても、彼らは元の総収益の45%しか得られず、veYB(つまりYB自身)は総収益の5%を得る。

驚異的な結果が生まれる。ユーザーがybBTCをYBにステーキングしなくても、手数料の45%しか得られない。ybBTCをステーキングすればYB Tokenを得られるが、手数料を放棄する。両方を得たいなら、さらにYBをveYBにステーキングすれば手数料を得られる。

画像説明:ybBTCとveYBの収益分配

出典:@yieldbasis

無常損失は決して消えない。ただ移転されるだけだ。

500U相当のBTCで1000Uのマーケットメイキング効果を発揮できると思っただろうが、YBはマーケットメイキング収益すべてをあなたに渡すとは言っていない。またveYBにステーキング後、解除ステーキングを二度行わなければ(veYB->YB, ybBTC->wBTC)、元本と収益を取り戻せない。

だがveYBの完全な投票権、つまり賄賂メカニズムを得たいなら、おめでとう、4年間のロック期間を獲得した。さもなくば投票権と収益はステーキング期間に応じて段階的に減少する。したがって4年間ロックする収益と、BTCの流動性を捨ててYBを得ることが本当に価値あるのかどうかは、個人の判断に委ねられる。

前述の通り、無常損失は帳簿上の損失であり、流動性を撤退しなければ含み損に過ぎない。今のYBの排除計画も本質的に「帳簿上の収益」であり、保有収益にアンカーされた含み益を与えて自身の経済システムを育てる。

あなたは500Uで1000Uの手数料収入をレバレッジしたい。YBはあなたのBTCを「ロック」し、自分のYBをあなたに売りつけたいのだ。

多者協議による成長フライホイールの擁護

収益の黄金時代、夢あれば来い。

Curveに基づき、crvUSDを使用する。$CRVに恩恵をもたらすかもしれないが、新たなYield Basisプロトコルと代幣$YBも登場する。ではYBは4年後に保値・増価できるのか?おそらく…

Yield Basisの複雑な経済メカニズムを超えて、注目すべきはcrvUSDの市場拡大の道筋だ。

Llama Lendは本質的にCurveの一部だが、Curve創設者がYBの初期流動性供給のため6000万ドルのcrvUSD増発を提案するのは、かなり大胆だ。

画像説明:YB未動、crvUSD先発

出典:@newmichwill

YBは計画通りCurveおよび$veCRV保有者に利益を還元するが、肝心なのはYB Tokenの価格設定と増価問題だ。crvUSDは結局のところU(米ドル)だが、YBは本当に価値上昇性資産なのか?

ましてや再びReSupply事件が起きた場合、それはCurve本体に影響を及ぼす。

そのため本稿ではYBとCurve間のトークン連動および分配計画を分析しない。$CRVの教訓はまだ新しい。$YBは必然的に価値がない。字節を無駄にする意味はない。

しかし自身の増発を正当化する弁明の中から、Michaelの奇想天外が垣間見える。ユーザーが預け入れたBTCは等価のcrvUSDを「増発」し、その利点はcrvUSD供給量の増加であり、各crvUSDはプールに投入されて手数料を稼ぐ。これは現実の取引シナリオだ。

しかし本質的にこのcrvUSD準備金は等価であって超過ではない。準備金比率を上げられなければ、crvUSDの収益性向上も一つの手段だ。資金の相対的収益率を覚えているだろうか?

Michaelの構想では、借り出されたcrvUSDは既存の取引プールと効率的に連携する。例えばwBTC/crvUSDとcrvUSD/USDCが連動し、前者の取引量を促進しつつ、後者の取引量も増加させる。

crvUSD/USDCペアの手数料は50%が$veCRV保有者に分配され、残り50%がLPに分配される。

これは非常に危険な仮定と言える。前述のLlama LendがYBに貸し出したcrvUSDは専用プールで使用されるが、crvUSD/USDCなどのプールは無許可であり、この時点でのcrvUSDは本質的に準備不足である。価格が振れれば、裁定者に簡単に荒らされ、その後はおなじみの死亡スパイラルに陥る。crvUSDに問題があればYBとLlama Lendにも波及し、最終的にCurveエコ全体に影響を与える。

特に注意すべきは、crvUSDとYBは完全に紐づいていることだ。新規発行流動性の50%はYBエコに入らなければならない。YBが使うcrvUSDの発行は隔離されているが、使用は隔離されていない。これが最大の潜在的破綻ポイントである。

画像説明:Curve分配計画

出典:@newmichwill

Michaelの計画は、YB Token発行量の25%を使って安定通貨プールに賄賂を払い深さを維持するというものだが、これはすでに笑い話の域に達している。資産安全性:BTC>crvUSD>CRV>YB。危機の際、YBは自分自身さえ守れないのに、他を守れるだろうか?

YB自身の発行はcrvUSD/BTC取引ペアの手数料分配の産物であることを思い出してほしい。Luna-USTも同様だった。USTはLunaの焼却量に等価して鋳造され、両者は相互依存関係にある。YB Token<>crvUSDも同じ関係だ。

もっと似ている点もある。Michaelの計算によれば、過去6年のBTC/USD取引量と価格実績に基づき、20%のAPRを保証でき、熊相場でも10%のリターンを達成可能。2021年の好況期には60%に達し、crvUSDとscrvUSDにわずかな恩恵を与えれば、USDeやsUSDeを追い抜く夢ではない。

データ量が大きすぎるため、彼の計算能力を検証するためのバックテストは行っていないが、忘れてはならない。USTもかつて20%のリターンを保証していた。Anchor + Abracadabraのモデルも相当長い間正常に稼働した。ではYB+Curve+crvUSDの組み合わせが異なると言えるだろうか。

少なくともUSTは崩壊前に狂ったようにBTCを準備金として購入していたが、YBは直接BTCをレバレッジ準備金として活用しており、これは大きな進歩といえる。

忘れることが裏切りである。

Ethena以降、チェーン上のプロジェクトは市夢率を見るだけでなく、真の収益を探し始めた。

EthenaはCEXでETHをヘッジし収益を捕捉し、sUSDeで収益を

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News