CircleとStripeが次々とブロックチェーン構築に参入、決済インフラの「AWS的時代」到来か?

TechFlow厳選深潮セレクト

CircleとStripeが次々とブロックチェーン構築に参入、決済インフラの「AWS的時代」到来か?

ペイメントネイティブチェーンはAI時代の通貨オペレーティングシステムとなり、グローバル金融インフラを再構築する。

著者:Simon Taylor

翻訳:TechFlow

『Fortune』によると、StripeとParadigmが支払いに特化したブロックチェーンの共同開発を進めている可能性がある。公式な確認はまだないが、仮にこの情報が真実だとすると、Circleも財務報告の中で同様の計画を発表している。これらの動きにはどのような意味があるのか?

大局から見てみよう。現在の支払いインフラは依然としてカスタム化が進んでおり、脆弱で、スケーリングには高コストがかかる。もしAIが取引量の急増を加速させると信じており、「マネーはソフトウェア化されている」という考えに同意するなら、結論は明らかだ。

支払い原生チェーンは必然である。既存のインフラはオンチェーンでもオフチェーンでも、将来の需要を満たすことはできない。ステーブルコイン、トークン化預金、オンチェーン金融が現実へと着実に近づいている。

重要なのは、どのネットワークが基盤技術を標準化し、事業者がソフトウェアによる競争で勝てるようにできるかという点だ。

編集者注:著者はParadigmの顧問であり、本稿の見解は個人的なものである。この記事は、支払い原生ブロックチェーンの戦略的論理と業界関係者への影響を分析することを目的としている。

支払い分野における「AWSモーメント」:

現在、支払い処理には AWS のような共通インフラが存在しない。各支払い処理プロバイダーは同じ技術スタックを繰り返し構築しており、統一された共通ツール層が欠けている。共有され、中立的で高スループットな支払いトラックがあれば、固定運用コストを大幅に削減でき、競争の焦点をソフトウェアやワークフローへ移すことができる。アマゾンが関与しない、まさに信頼できる中立性を持つインフラを想像してほしい。

既存のブロックチェーンは支払い原生機能を備えていない。 「決済用のEC2」「レシート用のS3」「コンプライアンス鍵用のIAM」を持つ支払い処理ツールを想像してみてほしい。この競争の核心はトランザクションコストの削減ではなく、開発者効率の向上と、法定通貨出金(fiat off-ramp)といった痛点の解決にある。

既存の高スループットネットワーク(SolanaやBaseなど)は強力ではあるが、 memecoinなどの多様なトランザクションを処理できる反面、特定の用途では混雑しやすく使いにくい。たとえば大統領が突然新しいトークンをリリースすれば、ネットワーク体験に悪影響を及ぼすだろう。スイスアーミーナイフは多機能だが、理想的なマチェーテとは限らない。

すでにTetherのPlasmaや新興企業Codex、Conduitなどが、ステーブルコインに特化したブロックチェーンプロジェクトとしてこの領域の課題解決に取り組んでいる。多くのチームが同じ痛点に注目しており、支払い原生ブロックチェーンの革新の余地は広がっている。

成功するブロックチェーンが必要とする最低限の機能セット:

-

高い持続的トランザクション処理能力(TPS)と、ピーク負荷下での予測可能な最終確定性;

-

銀行の支払いネットワークおよびメッセージフォーマットとの後方互換性;

-

既存の加盟店が所在する地理的範囲をカバーできること;

-

ネイティブなコンプライアンスインターフェースと監査可能性;

-

通常通貨(例:米ドル)で手数料を支払えること;

-

明確な中立性保証:共有ガバナンス、スポンサー特権の制限、広範な相互運用性。

ネットワーク立ち上げにあたって、有力なパートナー数社が参加することは極めてインパクトのある市場戦略となる。特に信頼できる中立性が確保できればなおさらだ。そして私はそれが十分可能だと考える。(今日、CoinbaseがBaseを構築していることに議論の余地はなく、JPMorganまでもが協力している。)

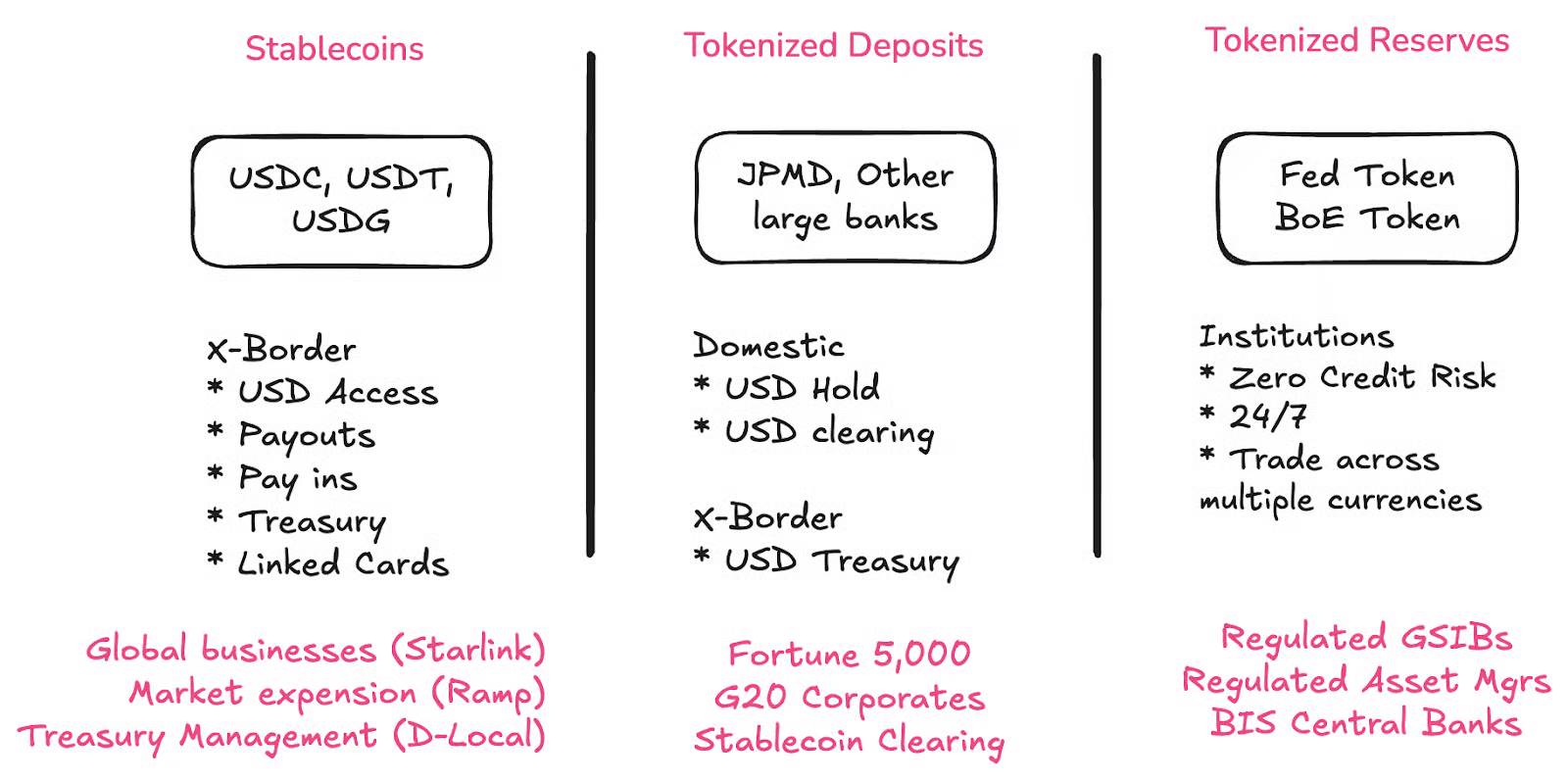

預金トークン、銀行、中央銀行の役割は?

ステーブルコイン、預金トークン、中央銀行デジタル通貨(CBDC)は共存する。 これらは異なる人々の異なる問題を解決し、すべてオンチェーンに入る。

-

ステーブルコインはグローバルサウスの非銀行機関・組織に対し、米ドルへのアクセスを容易にする新たな機会を提供する。

-

預金トークンは大規模組織が再び商業銀行システムに統合されるのを支援する。

-

トークン化準備資産は、大手銀行が国内のみならず国際的に他の銀行や中央銀行と決済を行うのを助ける。

ステーブルコインの決済は銀行にとって大きな機会をもたらす。 先週、ある創業者が、Deutsche Bank、Wells Fargo、Bank of America、JPMorganといった主要銀行との提携により、法定通貨出金経路の構造的安全性が大幅に強化されたと述べていた。

すべての銀行がトークン化預金を提供すべきだ:これは明白な選択肢である。 支払いインフラの未来はオンチェーンにあり、つまりあなたの貸借対照表もオンチェーンにあるべきなのだ。私は最近、これをどう実現するかを深く研究しており、今後の「Brainfood」コラムで紹介する予定だ。なぜなら答えはRFP(要請提案書)を出すだけでは得られないからだ。

トークン化預金はステーブルコインと従来型金融(TradFi)との後方互換性を実現する。 トークン化預金により、ステーブルコインは従来型金融(TradFi)と後方互換性を持つようになる。これは極めて重要だ。すべての銀行がトークン化預金(預金のオンチェーン化)を提供すれば、法定通貨出金経路は不要になる。これが後方互換性を実現する鍵なのである。

これは「銀行即サービス(BaaS)」時代とは明確に異なる。 当時、小規模銀行が「革新活動」を行い、フィンテック企業やステーブルコインエコシステムにとって巨大なリスクとなっていた。しかし今や、ステーブルコイン専用の法規制があり、大手銀行の参入を促進し、業界の健全な発展を後押ししている。

はい、それはビジネスチャンスだからだ。

しかし肝心なのは、このビジネスチャンスが明確な規制枠組みの下にあることだ。

オープン性はブランド化されたトラックの中で生き残れるか?

大きな懸念は、「Stripeチェーン」やRobinhood、Coinbaseなどの取り組みがインターネットを再び集中化し、表面上はオンチェーン金融の理念に反してしまう可能性があるということだ。しかし、Cristian Cataliniの深く考え抜かれた記事は逆の見解を示している。

Cataliniの主張は次の通り:CoinbaseやRobinhoodのようなプラットフォームは、自らがプラットフォーム独占の脅威から守られるために、あえて分散化に報いるのだ。

新たなL1支払いチェーンには信頼できる中立性が必要である。

あるチェーンが信頼できる中立性を持っているかどうかをどう判断するか? 以下の3つの基準がある:

-

共有ガバナンス

-

親会社の役割が限定的であること

-

広範かつ包括的な相互運用性

Paradigm*プロジェクトが形を成しつつある中で、これらは振り返るべき、また深く考察すべき興味深いテーマとなるだろう。

支払い処理の商品化――ソフトウェア競争の時代

支払い処理インフラを商品化する動機が浮上しているが、多くの人はこのトレンドに気づいていないかもしれない。こうした「ブランド化されたトラック」は、固定インフラの運用コスト(opex)を商品化する意図的な戦略であり、まさにアマゾンがAWSを通じて行ったことと同じだ。

StripeがBridgeを買収したとき、私は「Stripeはソフトウェア企業に転換している」と指摘した。彼らは低コスト処理で競争しているわけではなく、返金、再試行、定期支払いなどのワークフロー課題を解決することで価値を創造している。その理由は支払いインフラに隙間があり、それらの隠れた問題は業界外の人々には見えにくいからだ。

もしその支払いインフラが断片化されていなければ、と考えてみてほしい。

もし商品化されたインフラがあり、即時処理、24時間365日稼働、超高取引量・高スループットの支払い企業とその顧客に最適化されていたらどうだろうか? これは明らかに、現存のブロックチェーンでは達成できない。

しかしインセンティブの問題として、常に「暗黒面」へ誘われるリスクがある――つまり、より多くの経済的利益を得るために閉鎖的なエコシステムを作り、真にオープンなネットワークになることを犠牲にしてしまうのだ。私は確かに、これは非常に大きなリスクだと同意する。

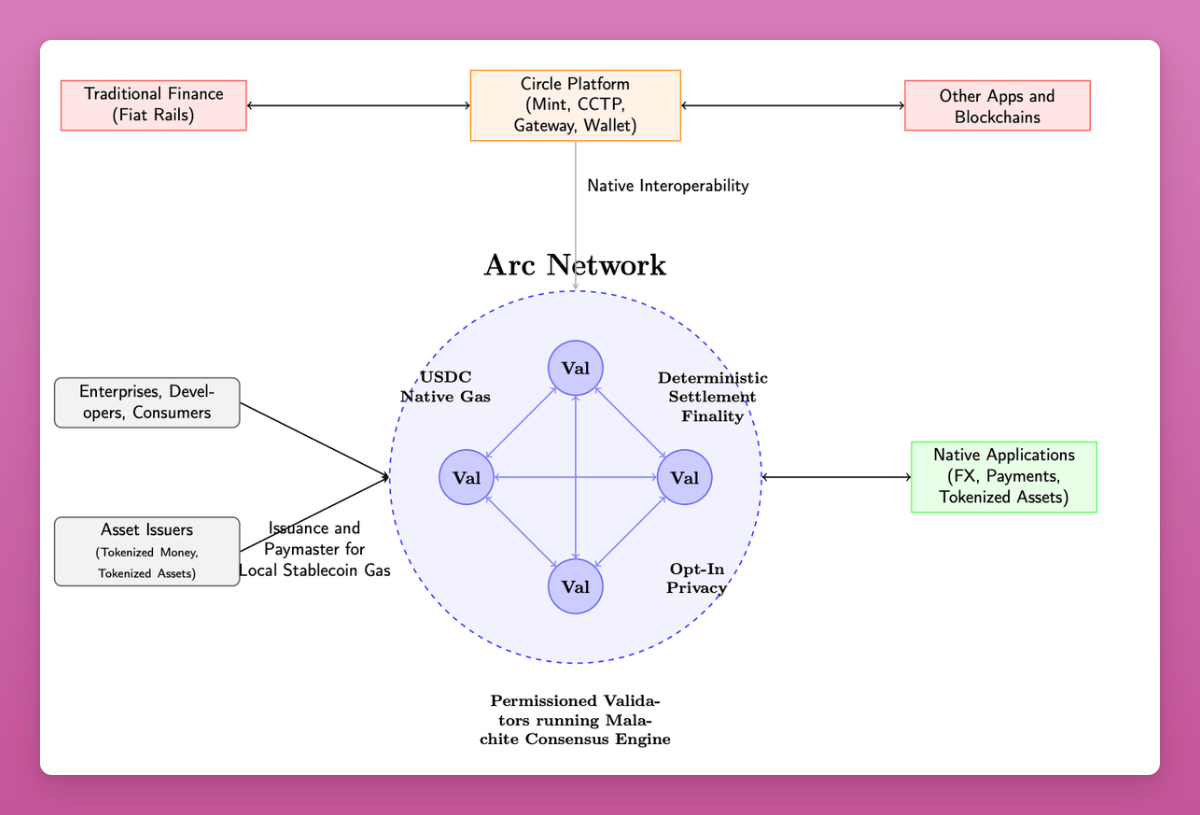

Circleが同じ週にArcをローンチしたのは偶然ではない

これはステーブルコイン業界のリーダーたちが、Stripeと同じトレンドを認識していることを証明している。Circleはおそらく何年も前からArcの研究と開発を行ってきた。

公共市場での好調なパフォーマンスの後、Circleは金利低下の圧力に直面しており、新たな収益源を見つける必要がある(Circleの収益の大半は国債収益から来ており、その80%は発行パートナーに分配される)。

Base、イーサリアム、Solanaなどのネットワークと比べて、Circleの新ネットワークは金融機関や支払い業界に優しい複数の機能を備えている。

以下はホワイトペーパーに記載された機能リストであり、初日には大部分が実装されないものの、Circleの戦略的方向性を明確に示している:

-

USDCで取引手数料(Gas)を支払う

-

規制当局により監督された機関が検証ノードを運営

-

高速スループット(3,000〜10,000 TPS)

-

オプションのプライバシー機能:支払い額は非表示、アドレスは可視だが一般には識別不可

-

オプションの開示機能:規制当局が「閲覧キー」を使って取引情報を参照可能

-

USYC(国債トークン)を導入:オンチェーン上で担保・証拠金機能を提供

-

ブリッジ機能にはCircle独自のGatewayとCCTPを使用:Circleは多数のチェーンでUSDC流通をサポートしており、それを再利用する

-

ロードマップに機関向け為替機能を含む

-

支払い機能:請求書添付、オンチェーンでの返金および紛争解決メカニズムなど

このホワイトペーパーは明らかに現時点で利用可能な製品よりも、むしろ機能のビジョンリストに近く、Circleの意図と業界全体の方向性を明確に示している。

私の観察:

-

これらの機能の多くは資本市場関係者をターゲットとしており、担保、証拠金、規制当局などを想定している。

-

リスク管理担当者のための表現が多く含まれる。「機関レベル」「消費者保護」など。

-

Circleは発行利益を配布のために犠牲にしている:収益の大部分をCoinbaseやBinanceと共有している。新製品の投入はこの状況を改善する助けとなる。

-

しかしCircleはすべてのニーズを満たせるのか? 確かに先行きと市場認知度はあるが、より明確な役割分担が必要なのではないか?

DragonflyのRob Hadikは悲観的な見解を示している:

今や勝つには、Circleは中小企業分野でStripeと、大企業分野でKinexysと競争し、エンドカスタマー関係を獲得しなければならないのか? とても勝てるとは思えない。

—— Rob Hadik

(HadikはCircleの競合に投資しているが、彼の分析は通常非常に正確だ。)

私の見解は、オンチェーン金融の未来には依然として大きな機会があるということだ。 Circleは先行者メリットを活かして大胆な挑戦をする正当な理由がある。

勝者はごく少数だろう。すべての企業が賢明に市場拡大を試みている。幸運にも、我々は「分散化パフォーマンス」と称して本当にグローバルスケールを支えるインフラを犠牲にする段階を超えている。

もし本当に分散化を求めるなら、ビットコインこそそのための存在だ。

各社が独自のブロックチェーンを作れば、元の木阿弥に戻ってしまうのか?

各社が独自のチェーンを構築すれば、単に新しい技術で今日の帳尻合わせの混乱を再現しているだけではないか?

答えはノーだ。

トークン化された価値は単一チェーンに依存するのではなく、規模とプログラマビリティに依存する。

配布(ディストリビューション)が極めて重要だ。

Circleは配布チャネルを得るために収益の80%を放棄する意思がある。BinanceやCoinbaseが支配的地位を維持し、新たな収益源へうまく移行できれば、それは妥当だ。しかし他の市場参加者もそれぞれの配布手段を持っている。

結果はほとんど白黒つくものではない。

2017年や2021年を振り返ると、「また別のブロックチェーン」という現象にしばしば感じた。確かにそのような例は多い(EOSを覚えているだろうか?)。

だがかつてSolanaもただの「また別のブロックチェーン」だった。

私たちの革新は終わっておらず、AIの台頭という人類史上最も革命的な技術変革のさなかにいる。

AI爆発的成長のための支払いインフラ構築

AIツールの台頭により、サブスクリプションというデフォルトの支払い方式に挑戦が起きている。

-

ハイフリユーザーが従来モデルを破壊:Anthropicなどの企業は、少数のハイフリユーザーが巨額の費用を発生させるため、使用制限を設け始めている。

-

AIツールのコスト追跡が困難:サブスクリプションの裏には推論コスト(GPU料金)、クラウド料金、AIモデルのトークン使用コストが隠れている。これらのコスト追跡は非常に複雑だ(Lava PaymentsやPolarなどがこの問題に取り組んでいる)。

-

収益化の難しさが深刻化:多くのAIツールは巨額の損失に直面しており、CursorやWindsurfのようなプログラミングツールは深刻な赤字状態にあると報告されている。

AIモデルのコストは時間とともに低下するが、最先端モデルはそうではない。サブスクリプションモデルではハイフリユーザーのコストを賄えない。AI革命を推進するには、むしろAIの使用を減らすのではなく増やす必要がある。

つまり、基礎的な取引コストを理解する必要があるが、それ以上に、超高速・超低コスト・プログラマブルな支払いインフラが必要なのだ。

AIの台頭により、支払い取引量は桁違いに増加する。

AI研究所、VC、支払い企業はすべて、資金の流れが人間の理解を超える速度で動くまったく新しい世界に備えている。AIエージェントが計算リソース、トークン、サービスに対して互いに支払いを行うとき、このような高頻度取引を支えるために、より商品化された支払いシステムが必要となる。

AIネイティブ支払いレースの頂上決戦

ここでステーブルコインが登場する。

今日のステーブルコインは国際送金では通常コスト面で有利だが、国内支払いでは伝統的手法の方が速く、安価、または優れていることが多い。既存の大多数のブロックチェーンは多目的に設計されており、その点ではよく機能している。

問題は、イーサリアムの秒間15〜30件(TPS)やSolanaの秒間3000件程度の処理能力では、現在の支払いピーク負荷にも十分対応できない点にある。エージェント間支払い(Agent-to-Agent Payments)が普及すれば、総支払い額(TPV)は10倍、100倍に膨れ上がる可能性がある。

こうした支払いに特化したブロックチェーンは単なる「また別のブロックチェーン」ではない。AIネイティブ時代に入った支払いの未来の市場構造において、重要な一部となるだろう。

AIネイティブ金融インフラの目標は、完全な分散化や究極のスピードだけを追求するのではなく、迫り来る課題に耐えうるほど十分に高速かつ十分に分散化されたシステムを構築することだ。この課題がすでに解決済みだと考えるのは、まったくの誤りだ。

ステーブルコインへの注目は過熱状態に達しつつある。短期的にはAIと同じく、我々はおそらくバブル期にある。だが長期的に見れば、今後2〜3年のインフラとパートナーエコシステムの進化について考えてみるべきだ。

-

預金はトークン化される:これにより、従来の「オフランプ」(Off Ramp)は不要になる。そもそもネイティブにオンチェーンに存在するからだ。

-

ステーブルコインの競争力はさらに高まる:現在のスピードやコストに関する多くの欠点が徐々に消えていく。

-

すべてのデジタル銀行、サービスプロバイダー、伝統的銀行が統合される:これにより、ステーブルコインに対する性能要求が大幅に高まる。

-

AIには10倍から100倍の支払い能力が必要:これにより、今日の決済インフラは将来の需要に到底対応できない。

我々はこの新しい時代のために、まったく新しいインフラを構築する必要がある。

つまり、日常業務にまだステーブルコインを採用していないのであれば、

あるいは将来のロードマップ上でその位置づけを明確に描けていないのであれば、

ステーブルコインを投機的ツールとしか見なしているならば、それはOSのアップグレードそのものがもたらすマネー的価値を無視していることになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News