Hotcoin Research | 数兆円の資金ポテンシャルを解放:米国401(k)年金制度が長期ブルマーケットの新たな原動力となる可能性

TechFlow厳選深潮セレクト

Hotcoin Research | 数兆円の資金ポテンシャルを解放:米国401(k)年金制度が長期ブルマーケットの新たな原動力となる可能性

トランプ氏が行政命令に署名し、米国の401(k)退職プランによる暗号資産への投資を可能にした。これに加え、連邦準備制度(FRB)が9月に利下げを行うとの観測を背景として、約8.7兆ドルの資産を運用する401(k)プランが暗号市場への参入を開始する道が開かれた。この政策転換は、暗号資産が機関投資向けの資産配分対象へと段階的に移行していることを示しており、市場に対して長期的な新たな資金流入の支援が期待される。

一、はじめに

2025年8月7日、トランプ氏は行政命令に署名し、401(k)退職年金制度がプライベート・エクイティ、不動産、暗号資産などの代替資産への投資を可能にした。この措置は、米国年金の投資先が長年にわたり株式と債券に限定されていた慣行を打破し、巨額の年金資金が暗号市場へ流入する扉を開いた。401(k)計画は米国最大の企業年金制度であり、約9千万人の労働者をカバーし、数兆ドル規模の資産を管理している。現在の暗号資産市場時価総額が約4兆ドルであることを考えると、401(k)資金のごく一部でも暗号市場に流入すれば、大きな影響を与える可能性がある。この発表に加え、連邦準備制度(FRB)が9月に利下げサイクルを開始するとの期待が重なり、ビットコインやイーサリアムなどの暗号資産は大幅に上昇し、強気相場にさらに拍車がかかった。

本稿では、この重要な政策変更を多角的に徹底分析する。まず、米国の年金制度と401(k)計画の現状および投資構成について振り返り、新政の背景と潜在的影響を解説する。次に、グローバルな視点から他国の年金による暗号資産投資の試みを比較し、米国モデルの参考価値を評価する。その後、この政策が暗号市場に与える可能性のある好影響を分析する。最後に、FRBの金融政策転換も踏まえ、暗号市場の構造変化を展望し、暗号資産が今後の年金資産配分において果たす役割の進化を探る。

二、米国401(k)年金計画の理解

1. 米国年金制度の「三本柱」

米国の年金制度は以下の三つの主要部分で構成されている:

- 国家レベルの社会保障給付(Social Security):連邦政府が運営し、ほぼすべての被雇用者をカバーする基本的な退職収入保障であり、退職後の最低限の生活水準を維持することを目的としている。

- 雇用主が提供する企業年金制度:代表例が401(k)であり、主に民間部門の従業員向けで、米国で最も一般的な雇用主支援型退職貯蓄手段である。

- 個人型退職口座および年金(IRAs & Private Annuities):個人が自ら設立・拠出を行う補助的な退職貯蓄ツール。

2. 401(k)の規模と投資構成

401(k)計画は、雇用主が支援し税制優遇を受ける退職貯蓄制度であり、参加者は主に民間企業の従業員である。拠出は従業員の税前給与から行われ、その一部を401(k)口座に積み立てる形が中心で、雇用主が一定比率でマッチング拠出を行うことも一般的であり、その条件は各雇用主が設定する。1981年の創設以来、当初は補助的な貯蓄手段であったが、現在では米国年金制度の核となる最大規模の企業年金に成長した。

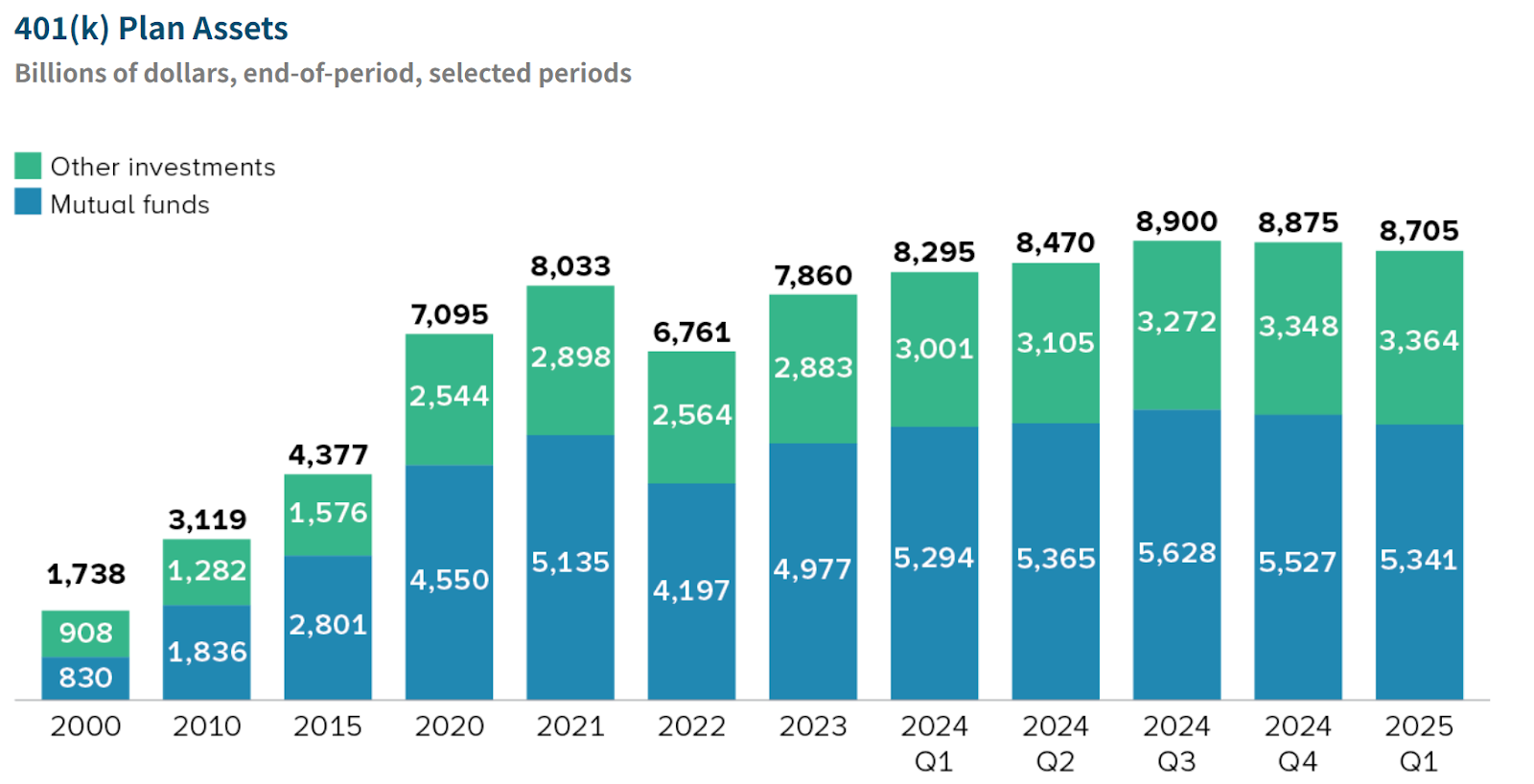

米国投資会社協会(ICI)が6月に発表した報告書によると、2025年第1四半期時点で米国の退職関連資産総額は43.4兆ドルに達し、家庭金融資産の約34%を占めている。このうち、米国401(k)計画の資産総額は8.7兆ドルで、全体の約20%を占め、9千万人以上の参加者がいる。401(k)資産のうち、共通基金(Mutual Funds)が管理する資産は5.3兆ドルで61%を占め、その内訳は株式ファンドが3.2兆ドル、複合ファンドが約1.4兆ドルである。

出典:https://www.ici.org/statistical-report/ret_25_q1

投資構成を見ると、401(k)資産は主に共通基金を通じて運用されており、その割合は61%に達する。資金は伝統的な金融資産に集中しており、株式系資産が中心である:

- 株式ファンド(Equity Funds):約3.2兆ドルで、401(k)総資産の37%を占め、最も主要な資産クラス。

- 複合ファンド(Hybrid Funds):約1.4兆ドルで、ターゲットデイトファンドなど、自動的に資産配分を調整するバランス型商品を含む。

- 残りの資産は債券ファンド、安定価値ファンド(Stable Value Funds)、マネーマーケットファンド、企業株式などに分散。

全体として、401(k)ポートフォリオの中心は株式を中心とする公開市場資産であり、プライベート・エクイティ、商品、不動産などの代替資産への投資は極めて少なく、ビットコインなどの暗号資産を直接保有することはこれまでなかった。こうした従来の運用スタイルが、トランプ政権の新政策によって歴史的転換を迎える可能性がある。

3. 401(k)投資版図が「代替資産」時代へ

8月7日、トランプ氏が署名した行政命令により、一般の退職投資家も代替資産にアクセスできるようになった。この命令は労働省に対し、現行の《雇用者退職所得保証法》(ERISA)の枠組みの中で、401(k)計画の代替資産投資に関する規制指針の見直しを主導するよう求め、財務省や証券取引委員会(SEC)などと協力して関連法規の改正が必要かどうか検討するよう指示している。行政命令は「代替資産」として、プライベートマーケット投資、不動産の直接または間接的権益、商品・インフラプロジェクト、アクティブに管理される形態でのデジタル資産(つまり暗号資産)などを明確に定義している。つまり、プライベート・エクイティファンド、非上場企業の株式、ビットコインなどのデジタル資産が、すべて許容対象に含まれることになる。

ただし、この行政命令は即時投資開放ではなく、規制改正プロセスの開始にすぎず、実際に施行されるのは2026年ごろになる見込みである。それでも、この政策転換自体が明確なシグナルを発している:米国政府が退職年金が暗号資産などの新興分野に参入することを後押しする意志を持っているということだ。

三、各国年金の暗号市場投資への取り組み

米国が年金による暗号資産投資を開放した今回の措置は、世界的にも象徴的な意味を持つ。全体として、各国の大手年金は暗号資産に対して依然として慎重だが、近年いくつかの「小規模な試み」や教訓が生まれている。

- カナダでは、約1900億ドルの資産を持つオンタリオ教員年金計画(OTPP)が2021~2022年にリスク投資ファンドを通じて暗号取引所FTXに約9500万ドルを投資していた。しかしFTXの破綻によりこの投資は消滅し、基金純資産の0.05%未満の損失となった。金額は小さいものの、大きな波紋を呼び、OTPPは損失を被っただけでなく、退職メンバーからの集団訴訟も提起され、「十分なデューデリジェンスが行われなかった」と批判された。この教訓により、OTPPは短期間は暗号関連投資を避ける方針を表明した。負の先例が機関投資家の姿勢をより保守的にさせ、規制当局にも警鐘を鳴らしていることがわかる。

- 米国内でも、少数の公的年金基金が暗号資産に挑戦している。例えば、ヒューストン消防士年金基金は2021年10月に2500万ドルを投じてビットコインとイーサリアムを購入し、資産の約0.5%を占めた。同基金の経営陣は、暗号資産を新たなヘッジ手段と潜在的成長源と見なし、「このような新興資産を無視したくない」と述べている。比率が小さいため、ポートフォリオへの影響は限定的であった。同様に、バージニア州フェアファックス郡の2つの郡レベル年金制度も2018年以降、ブロックチェーン分野に小規模な配置(投資組合の3~5%)を行っており、ブロックチェーンVCファンド、暗号資産のリターンファームなど複数の形態を含んでいる。

- 一方、欧州およびアジアの多くの国では、主流の年金計画がまだ暗号資産を適格投資対象に含めていない。理由としては、多くの国で年金が政府主導または確定給付型に偏っており、米英の企業年金よりもリスク許容度が低いこと。また、各国の規制当局が年金の投資範囲を厳しく制限しており、「責任ある投資」を強調しているため、マネーロンダリングリスク、価格変動性、不確実性などの問題から暗号市場は排除されている。ただし、自主的な投資権限を持つ個人年金では暗号投資が始まっている。例えば、オーストラリアでは高純資産層が自己管理年金(SMSF)を通じてビットコインを保有し、分散投資の一環としている。この方式では個人が意思決定を主導するため柔軟性が高いが、専門性不足や規制の盲点も存在する。英国の選択型個人年金(SIPP)でも暗号デリバティブの購入事例はあるが、金融監督当局は小口投資家による暗号資産購入に対して厳しい制限を設けている。

以上のように、世界の年金が暗号資産に取り組む段階はまだ初期の模索期にある。米国が401(k)による暗号投資を開放したことは、各国の規制当局や業界の注目と議論を引き起こすだろう。米国の実践が成功すれば、他の国々も徐々に政策緩和に踏み出し、年金が暗号経済の恩恵を享受する可能性がある。しかし短期的には、先見性のある機関による小規模な試みが中心となり、大規模普及にはなお長い道のりがある。

四、401(k)資金参入がもたらす機会と課題

401(k)年金計画が暗号資産などの代替資産に開放されれば、年金ポートフォリオのリターンと分散化の水準が大きく向上する。支持派は、これまで一般労働者の401(k)は公募ファンドにしか投資できず、大型機関や富裕層だけがプライベート・エクイティやヘッジファンドといった高リターン領域にアクセスできたことに「不公平」があったと指摘する。401(k)の投資範囲を広げることで、一般投資家も「機関と同一のスタートラインに立つ」ことができ、プライベートマーケットや暗号資産の価値上昇ポテンシャルを共有できるようになる。

暗号資産市場にとって、401(k)年金の参入は資金量の増加だけでなく、質的な変化を象徴するものでもある。

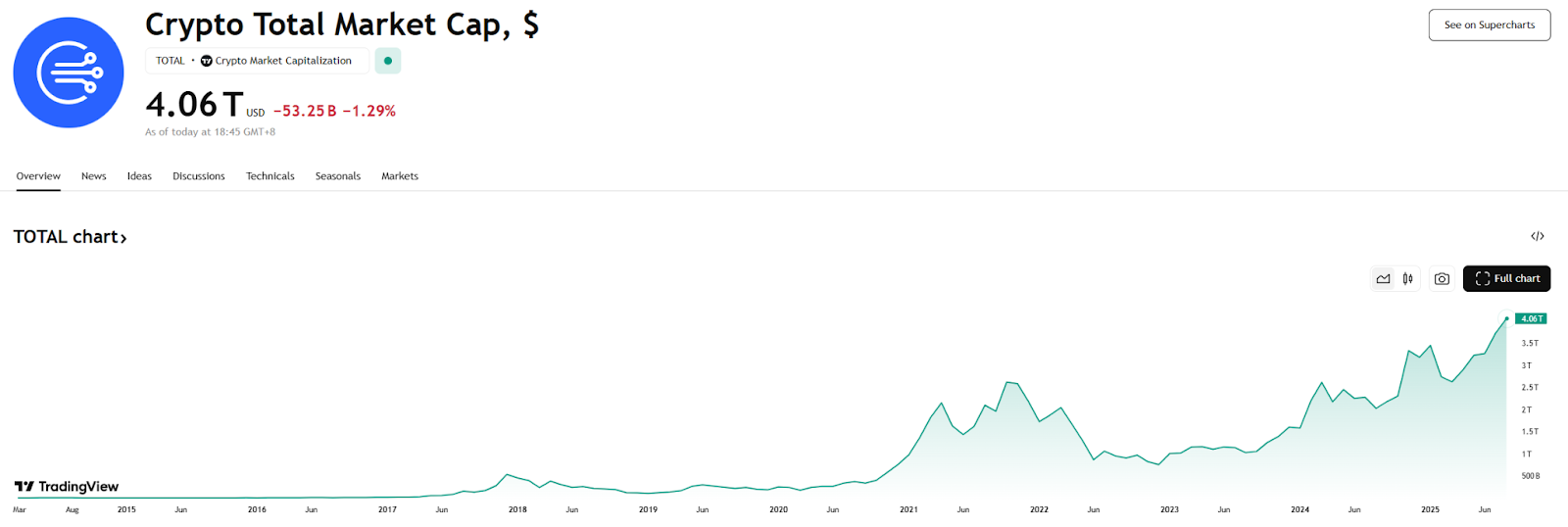

- 資金量の拡大:政策が実施されれば、米国の退職貯蓄の堰が一つ開かれ、資金の一部が暗号資産に向かうことになる。401(k)計画が約9兆ドルの資産を管理しているのに対し、現在の暗号市場時価総額は4兆ドルである。もし10%の資金が暗号分野に配分されれば、約9000億ドルの潜在的追加資金が流入し、既存の暗号市場時価総額の22%に相当する。これは価格に顕著な下支え効果をもたらすだろう。こうした資金面の変化は、暗号市場の長期的発展にとって非常に大きな追い風となる。

出典:https://www.tradingview.com/symbols/TOTAL

- 機関投資家による認知度の向上:401(k)計画は企業の信託者や専門アドバイザーが管理しており、資産選定は通常非常に慎重に行われる。暗号資産が正式に主流の年金投資オプションに組み込まれれば、ビットコインなどの地位が大きく高まり、これまで様子見をしていた機関の追随を促す正の循環が生まれる。フィデリティ・インベストメンツ(Fidelity)はすでに2022年に401(k)顧客向けにビットコイン投資オプションを提供する計画を発表していた(当時は規制当局の疑問により凍結)。今や規制障壁が取り払われれば、こうした製品は急速に市場に登場すると予想される。401(k)向けに設計された暗号投資ツール、たとえばビットコインタスト、暗号インデックスファンド、あるいはターゲットデイトファンドに少量の暗号曝露を組み込むような商品が続々と登場するだろう。

- 投資者構造の改善:年金資金は長期的かつ安定的であるため、暗号市場の投資者構造を改善し、極端なボラティリティを低減する可能性がある。短期リターンを追う個人投資家とは異なり、年金の配置は長期的で安定した成長とリスク分散を重視し、頻繁な大量売買はしない。つまり、一部の401(k)資産がビットコインに配分されれば、「長期保有者」として市場に留まり、流通供給量を減らし、市場の安定性を高める。もちろん、この効果は十分な期間と規模が必要だが、方向性としては前向きな意義を持つ。

- 伝統金融と暗号金融の融合促進:退職アドバイザーや預託銀行、ファンド会社が401(k)向けに暗号製品を開発し始めれば、暗号業界のコンプライアンス、保管、セキュリティなどのインフラも同時に整備されることになる。たとえば、401(k)要件を満たすためには、保管機関が秘密鍵の管理と盗難リスク、取引に必要な流動性確保などの問題を解決しなければならない。伝統的金融機関の参入は、評価モデル、パフォーマンス報告形式、料金体系など、業界標準と最良慣行の策定を加速させる。これらはすべて、暗号資産が主流資金にとってより親しみやすい存在になることを促進する。

しかし、政策の緩和には以下のような課題も伴う:

- コストと流動性の問題:401(k)計画はここ数十年、コスト削減を進め、費用の安いインデックス型公募ファンドを広く採用しており、平均運用費は0.26%まで低下している。これに対して、プライベート・エクイティファンドは「2%の運用報酬+20%の超過利回り分配」が慣習であり、暗号投資製品も一般的にコストが高いため、401(k)への導入方法を非常に慎重に設計する必要がある。

- リスクと情報透明性:伝統的な公開市場投資は情報開示と規制が比較的整備されているが、プライベートマーケットや暗号資産は情報非対称性が強く、価格変動も激しい。

- 法的責任と訴訟リスク:明確な法的保護がなければ、従業員からの集団訴訟が発生する可能性があり、計画の信託者や資産管理者はボラティリティの高い領域に安易に踏み込めなくなる。

- 投資者教育の課題:一般参加者がビットコインなどのリスク・リターン特性、適切な配分比率、退職目標との整合性を理解するには、継続的な教育が必要である。そうでなければ、無謀な真似事や、リスク許容能力を超えた価格変動に直面する問題が生じる。

暗号業界にとって、伝統的年金資金の受け入れは巨大なチャンスであると同時に重大な試練でもある。規制当局や投資家が安心できる投資ツールを提供できるか、厳格な信託責任の枠組みの中でその価値を証明できるかが、この長期資金がどこまで、どれほど速く進むかを決める。しかしいずれにせよ、一度扉の隙間が開いたら、再び完全に閉じることは難しい。将来10年を見据えれば、ミレニアル世代やZ世代が年金の主要参加者になり、彼らのデジタル資産に対する受容度が高く、技術と規制の進歩も相まって、暗号資産の年金ポートフォリオにおける割合は徐々に高まるだろう。これは暗号市場の規模拡大とエコシステム進化をさらに推進し、いつかは暗号資産が金や不動産のように、年金資産配分において無視できない存在になるかもしれない。

五、まとめと展望:暗号市場の追い風到来か?

市場の予想では、FRBが9月のFOMC会合で今年初の利下げを発表するとされている。取引データによれば、9月に25bpの利下げが行われる確率はほぼ100%に近く、一部では50bpの利下げを賭ける声もある。金融緩和の転換点が明らかになり、「ハawkish(タカ派)」から「Dovish(ハト派)」への雰囲気が強まりつつある。今回の利下げは長期的トレンド反転の始まりと、一連の緩和政策の幕開けと見なされており、リスク資産に対する中長期的な下支え効果はより顕著になるだろう。今後FRBが利下げを継続し、バランスシートを再び拡大して流動性を供給すれば、暗号市場が迎えるのは単なる「一時の風」ではなく、続く「潤いの時期」になる可能性がある。

401(k)年金の暗号市場参入という政策面の追い風と、FRBの利下げ期待というマクロ面の好材料が、時間的に重なり合った。前者は構造的な追加資金と長期買い需要をもたらし、後者は全体的に有利な資金環境とリスク許容度の上昇を生み出す。この二つの力が互いに補完し合い、暗号市場の新たな上昇局面を形成する可能性がある。年金資金の潜在的参入は、暗号資産が周縁的資産から主流の資産配分の一環へと移行する兆しを示している。一方で金利環境の転換は、新たな強気相場に肥沃な土壌を提供する。2025年というタイミングで、我々は暗号業界が成熟へ向かう重要な一歩を目の当たりにしているのかもしれない――少数のギークや機関の投機対象から、何億人もの人々の年金の一部へと。

投資家にとっては、長期トレンドへの信頼を保ちつつも、市場の短期的な変動と不確実性に注意を払う必要がある。年金の市場参入はまだ政策実施の前夜にあり、過程で曲折や逆行もあり得る。FRBの政策は緩和方向に転じたとはいえ、マクロ経済の行方はまだ不透明な要素が多い。市場が期待するように、暗号の春がすでに到来しているかもしれないが、それ以上に、私たちはその春に種を蒔き、秋に収穫する術を学ばなければならない。

私たちについて

Hotcoin Researchは、Hotcoin取引所の核心的な投資研究機関として、専門的な分析を皆様の実戦ツールへと変えることを使命としています。『週間インサイト』および『ディープリサーチレポート』を通じて市場の脈絡を解説し、独自企画『ホットコイン厳選』(AI+専門家による二重選定)で潜在力を持つ資産を特定し、試行錯誤のコストを削減します。毎週、研究チームがライブ配信で皆様と直接対話し、ホットトピックの解説やトレンド予測を行います。私たちは、温かみのあるサポートと専門的なガイドが、より多くの投資家が周期を越えてWeb3の価値機会をつかむ助けになると信じています。

リスクに関する注意

暗号資産市場は変動が大きいため、投資には本来のリスクが伴います。投資家の方々には、これらのリスクを十分に理解した上で、厳格なリスク管理体制のもとで投資を行い、資金の安全を確保することを強くお勧めします。

Website:https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail:[email protected]

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News