造幣からチェーン構築へ、Circleの「中央銀行への夢」

TechFlow厳選深潮セレクト

造幣からチェーン構築へ、Circleの「中央銀行への夢」

もしArcが無事にローンチし、十分なユーザーと流動性を獲得すれば、Circleはステーブルコインインフラ分野でのリーダー的地位を確立することになる。

執筆:David、TechFlow

8月12日、上場後の初の決算発表と同時に、Circleは一発の重爆弾を投下した。Arc――ステーブルコイン金融専用のL1ブロックチェーンである。

ニュースの見出しだけを見れば、またありふれたパブリックチェーンの話かと思ってしまうかもしれない。

しかし、これをCircleが過去7年間歩んできた軌跡に照らして読み解けば、次の事実が見えてくる。

これは単なるパブリックチェーンではない。“デジタル中央銀行”への領土宣言なのである。

伝統的に中央銀行には三つの機能がある。通貨の発行、支払い・決済システムの管理、そして金融政策の策定である。

Circleは着実にそのデジタル版を再現しつつある。まずUSDCで“鋳造権”を獲得し、次にArcで決済システムを構築。次の段階として、デジタル通貨政策の制定へと進む可能性がある。

これは一企業の話にとどまらず、デジタル時代における通貨支配力の再配分という大きなテーマである。

Circleの中央銀行進化論

2018年9月、CircleとCoinbaseが共同でUSDCを発表した当時、ステーブルコイン市場はTetherの独壇場だった。

Circleは当時「不器用」と思われた道を選んだ。「徹底的な規制遵守」である。

第一に、最も厳しい規制関門に自ら挑戦し、業界内で「世界で最も取得が難しい暗号資産ライセンス」と称されるニューヨーク州BitLicenseを早期に取得した。この申請プロセスの煩雑さゆえ、多くの企業が手を出せなかった。

第二に、単独で戦うのではなく、CoinbaseとCentreコンソーシアムを結成した。これにより規制リスクを分散するとともに、Coinbaseが持つ巨大なユーザーベースに一気に接続し、USDCは誕生から巨人の肩の上に立った。

第三に、準備金の透明性を極めた。毎月独立系会計士による監査報告を公開し、準備金は現金および短期米国債のみで100%構成され、商業手形や高リスク資産には一切触れないとした。こうした「優等生」スタイルは初期ではあまり歓迎されず、2018年から2020年の野蛮な成長期において、USDCは「あまりに中央集権的」と批判され、成長も緩やかだった。

転機は2020年に訪れた。

DeFiの夏の勃発によりステーブルコイン需要が急増したことに加え、ヘッジファンドやマーケットメーカ、決済企業といった機関投資家が参入し始めたことで、ようやくUSDCの規制遵守メリットが発揮された。

流通量は10億ドルから420億ドル、そして現在の650億ドルへと、ほぼ垂直に近い成長曲線を描いている。

しかし、「印刷機」にとどまるだけでは不十分だった。

2023年3月、シリコンバレー銀行(SVB)が破綻し、同行に預けていたCircleの33億ドル相当の準備金が凍結され、USDCは一時0.87ドルまでアンカーを外れ、恐慌が急速に広がった。

この「ストレステスト」の結果、米政府はシステミックリスク防止の観点から、SVBの全預金者に全額保証を与える決定を下した。

これはCircle専用の救済措置ではなかったが、この出来事により、Circleは発行者にとどまっていては不十分であり、より多くのインフラを掌握しなければ自らの運命を真にコントロールできないことを痛感した。

さらに、その掌握欲を強めたのがCentreコンソーシアムの解散である。これがCircleの「労働者」的立場を露呈したのだ。

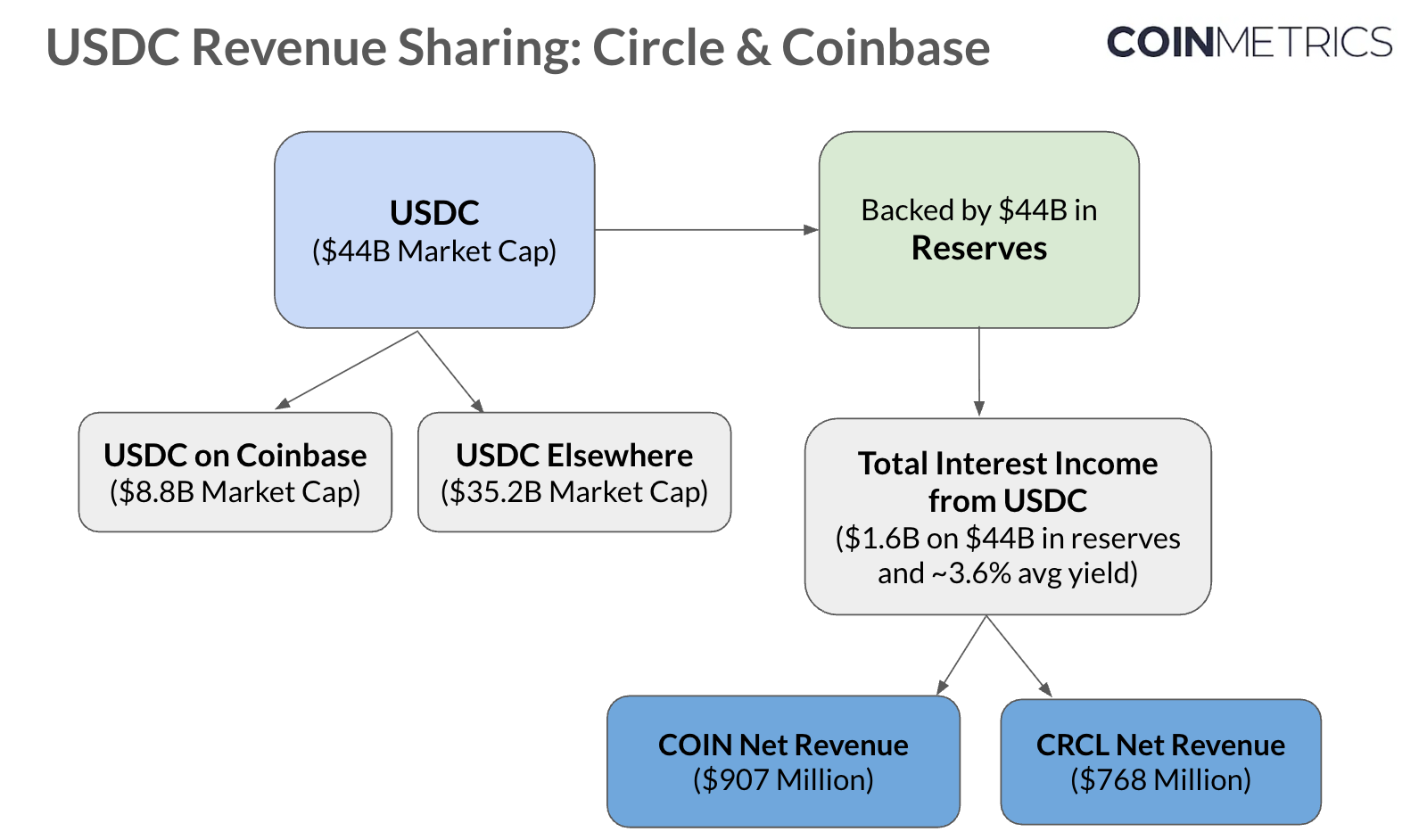

2023年8月、CircleとCoinbaseはCentreコンソーシアムの解散を発表し、CircleがUSDCの完全な支配権を握ることとなった。表面上はCircleの独立だが、代償は大きかった。CoinbaseはUSDC準備金収益の50%を永久に受け取る権利を得たのである。

それはどういう意味か?2024年、CoinbaseはUSDCから9.1億ドルの収益を得ており、前年比33%増加している。一方、Circleは同年に10億ドル以上の販売コストを支払い、その大部分はCoinbaseに流れている。

つまり、Circleが心血を注いで育て上げたUSDCの利益の半分をCoinbaseに分け与えている状態だ。これは、中央銀行が紙幣を印刷するのに、その鋳造税の半分を商業銀行に渡すようなものである。

さらに、トロンの台頭が新たな収益モデルをCircleに示した。

2024年、トロンは5.46兆ドル規模のUSDT取引を処理し、1日平均200万件以上の送金をこなし、送金インフラ提供だけで莫大な手数料収入を得た。これはステーブルコイン発行よりも上流かつ安定した収益モデルである。

特に連邦準備制度(FRB)の利下げ期待が高まる中、従来のステーブルコインの利子収入は縮小傾向にあるが、インフラ手数料は比較的安定した成長を維持できる。

これにより、Circleは一つの警告を受けた。インフラを掌握する者が、永続的に“課税”できるのだ。

こうしてCircleはインフラ構築への転換を開始し、多角的に展開を始めた。

-

Circle Mintにより企業顧客が直接USDCを発行・償還可能に;

-

CCTP(クロスチェーン転送プロトコル)により、USDCを異なるブロックチェーン間でネイティブに移動可能に;

-

Circle APIsにより、企業向けに包括的なステーブルコイン統合ソリューションを提供。

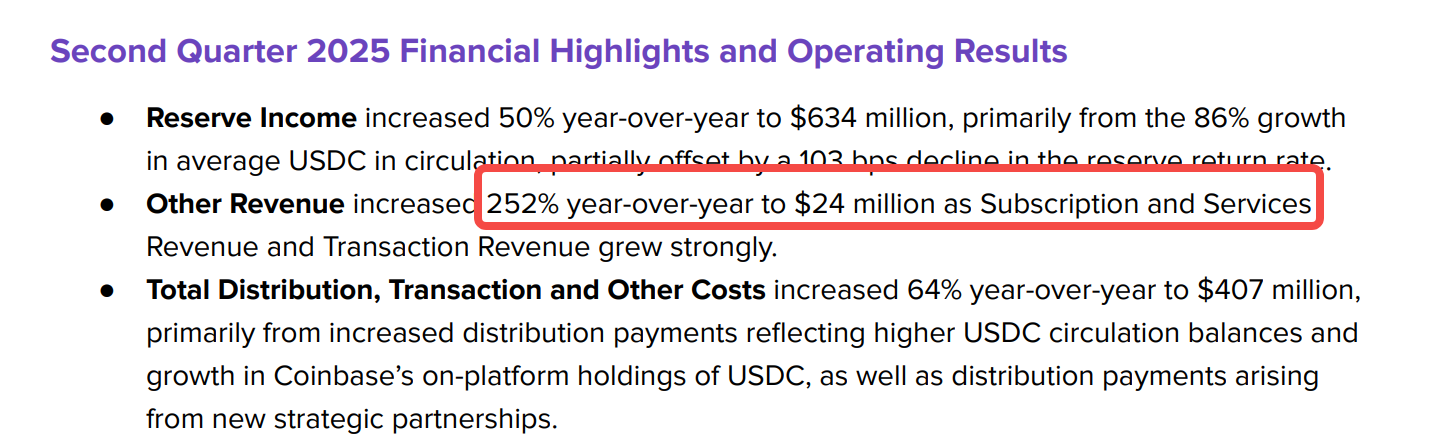

2024年、Circleの収益は16.8億ドルに達し、収益構造も変化を見せ始めた。従来の準備金利子に加え、API利用料、クロスチェーンサービス料、企業向けサービス料の割合が増加している。

この変化は、最近Circleが公表した決算資料でも裏付けられている。

データによると、2025年第2四半期のサブスクリプションおよびサービス収益は2400万ドルに達し、総収益の約3.6%を占める(依然として大半はUSDC準備金の利子)。しかし前年同期比では252%急増している。

単一の利子収入ビジネスから、複数の「家賃収入」型ビジネスへと変貌し、ビジネスモデルのコントロール力が強化されている。

Arcの登場は、この転換の頂点である。

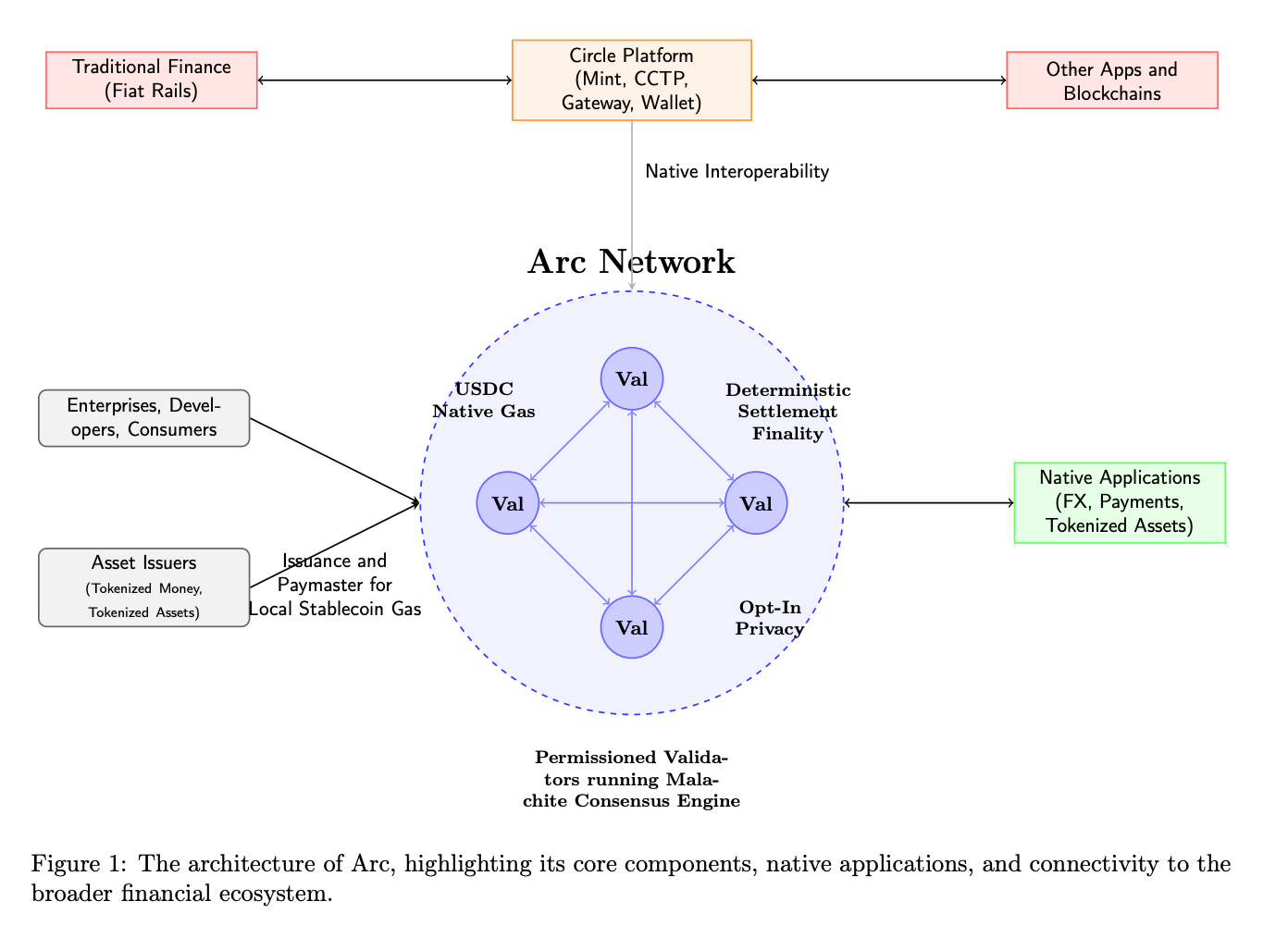

これはステーブルコイン(USDC)のために特別に設計されたブロックチェーンである。

USDCがネイティブGasとして採用され、ETHや他の価格変動性のあるトークンを保有する必要はない。機関投資家向けのRFQ(見積もり依頼)システムを搭載し、7×24時間のオンチェーン決済をサポート。トランザクション確認は1秒未満、企業向けに残高および取引のプライバシー選択肢を提供し、規制対応ニーズにも応える。

これらの機能は、技術を通じた通貨主権の宣言のように見える。Arcはすべての開発者に開放されるが、ルールはCircleが制定する。

こうして、CentreからArcへ、Circleは三段階の飛躍を遂げた。

第一の飛躍:鋳造権の獲得(USDC);

第二の飛躍:金融パイプラインの構築(APIs、CCTP);

第三の飛躍:主権領域の確立(Arc)

この道筋は、まさにデジタル世界で中央銀行の歴史的進化を再現している。

民間銀行による銀行券発行から、通貨発行の独占、さらには金融システム全体の掌握へ――ただ、Circleのスピードは圧倒的に速い。

この「デジタル中央銀行」の夢を追うのは、Circleだけではない。

同じ野心、異なる道筋

2025年のステーブルコイン競争において、主要プレイヤーは皆「中央銀行の夢」を持っているが、その道筋はそれぞれ異なる。

Circleが選んだのは最も難しく、しかし最大の価値を持つ可能性のある道――USDC → Arcブロックチェーン → 完全な金融エコシステム。

Circleはステーブルコイン発行者にとどまらず、発行から決済システム、支払いネットワーク、金融アプリケーションに至るまでの全バリューチェーンを掌握しようとしている。

Arcの設計には至る所に「中央銀行的思考」が反映されている。

まず金融政策ツールとして、USDCをネイティブGasとすることで、Circleは「基準金利」のような調整能力を獲得する。次に決済の独占、内蔵の機関投資家向けRFQ為替エンジンにより、オンチェーンでの為替決済がCircleのメカニズムを経由せざるを得なくなる。最後にルール設定権、Circleはプロトコルアップグレードのコントロールを保持しており、どの機能を導入し、どのような行為を許可するかを決定できる。

ここでの最大の難関は、エコシステムの移行――ユーザーと開発者をイーサリアムから引き離すにはどうすればよいのか。

Circleの答えは「移行させない」こと、つまり補完することである。Arcはイーサリアム上のUSDCを代替するものではなく、既存のパブリックチェーンでは満たせないユースケースに解決策を提供する。例えばプライバシーを求める企業の支払い、即時決済が必要な為替取引、予測可能なコストが求められるオンチェーンアプリケーションなどである。

これは壮大な賭けである。成功すればCircleはデジタル金融の「FRB(連邦準備制度)」となるだろう。失敗すれば、数十億ドルの投資が水泡に帰す可能性もある。

PayPalの戦略は現実的で柔軟である。

2023年にPYUSDがイーサリアムで初上場、2024年にSolanaへ拡張、2025年にはStellarネットワークにも上場し、最近ではArbitrumにも展開している。

PayPalは独自のパブリックチェーンを建設せず、複数の利用可能なエコシステムにPYUSDを柔軟に展開している。各チェーンがそれぞれ利用可能な流通チャネルとなる。

ステーブルコインの初期段階では、インフラ構築よりも流通チャネルの確保が重要である。既に使えるものがあるなら、なぜ自ら作らなければならないのか。

まずはユーザーの認知と使用シーンを押さえ、将来になってからインフラ問題を考えればよい。そもそもPayPal自身が2000万の加盟店ネットワークを持っているのだ。

Tetherは暗号資産世界における事実上の「シャドウバンク(影の中央銀行)」である。

USDTの利用に対してほとんど干渉せず、発行後はあたかも現金のように市場に任せる。特に規制が不明確でKYCが困難な地域や用途では、USDTが唯一の選択肢となっている。

Circle創設者のPaolo Ardoino氏はインタビューで「USDTは主に新興市場(ラテンアメリカ、アフリカ、東南アジアなど)を対象としており、現地の人々が非効率な金融インフラを回避するのを支援しており、むしろ国際的ステーブルコインに近い」と述べている。

USDCの3~5倍もの取引ペアを大多数の取引所で抱えることで、Tetherは強力な流動性ネットワーク効果を形成している。

特に興味深いのは、Tetherが新規チェーンに対する姿勢である。自らは建設せず、他人の建設を支援する。例えばPlasmaやStableといったステーブルコイン専用チェーンを支援している。これは小さなコストでさまざまなエコシステムに存在感を保ち、どれが成功するかを見極めるという賭けである。

2024年、Tetherの利益は100億ドルを超え、多くの伝統的銀行を上回った。しかしTetherはこの利益を自らのチェーン建設に使わず、米国債とビットコインの購入を続けている。

Tetherが賭けているのは、十分な準備金を維持し、システミックリスクが発生しなければ、慣性によってUSDTのステーブルコイン流通における支配的地位が維持されるとのことである。

以上三つのモデルは、ステーブルコインの未来に対する三つの異なる見方を表している。

PayPalはユーザーが王だと信じる。2000万の加盟店があれば、技術アーキテクチャは二次的なものだ。これはインターネット的思考である。

Tetherは流動性が王だと信じる。USDTが取引の基軸通貨であり続ける限り、他は何も重要ではない。これは取引所的思考である。

一方、Circleはインフラが王だと信じる。インフラの軌道を掌握すれば、未来を掌握できる。これは中央銀行的思考である。

この選択の理由は、Circle CEOのJeremy Allaire氏が議会で行った証言にあるかもしれない。「ドルは岐路に立っている。通貨競争とは今や技術競争である」。

Circleが見据えているのはステーブルコイン市場だけではない。デジタルドルの標準設定権である。もしArcが成功すれば、それはデジタルドルの「FRS(連邦準備制度)」となり得る。このビジョンはリスクを冒す価値がある。

2026年、鍵となる期間

タイムウィンドウは狭まりつつある。規制は進行中、競争は激化している。CircleがArcのメインネットを2026年にローンチすると発表した際、暗号コミュニティの最初の反応はこうだった。

「遅すぎる」。

「迅速な反復」を信条とする業界において、テストネットからメインネットまでほぼ1年もかけるのは、好機を逃したように見える。

しかし、Circleの立場を理解すれば、この時期はむしろ妥当だとわかる。

6月17日、米上院はGENIUS Actを通過させた。これは米国初の連邦レベルのステーブルコイン規制枠組みである。

Circleにとって、これは待ち望んでいた「正名」である。最も規制遵守の進んだステーブルコイン発行者として、CircleはすでにGENIUS Actの要件をほぼすべて満たしている。

2026年は、こうした詳細が施行され、市場が新しいルールに適応する時期にちょうど一致する。Circleは先陣を切ってリスクを取るつもりはないが、遅すぎることも避けたいのだ。

企業顧客が最も重視するのは確実性である。Arcが提供するのはまさにその確実性――明確な規制的地位、確かな技術性能、確かなビジネスモデル。

もしArcが成功裏にローンチし、十分なユーザーと流動性を獲得できれば、Circleはステーブルコインインフラ分野でのリーダーシップを確立するだろう。これは新たな時代の幕開けとなるかもしれない――民間企業が運営する「中央銀行」が現実になるのだ。

もしArcの成果が平凡に終わり、あるいは競合に追い抜かれれば、Circleは自らの立ち位置を再考せざるを得なくなる。最終的に、ステーブルコイン発行者は発行者にとどまり、インフラの主導者にはなれないかもしれない。

しかし、結果がどうあれ、Circleの挑戦は業界全体に根本的な問いを投げかけている。デジタル時代において、通貨の支配権は誰の手にあるべきなのか。

その答えは、2026年初めに明らかになるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News