資本がコンプライアンスを駆動する?Polymarketのグローバルな規制上の課題と生存戦略を読み解く

TechFlow厳選深潮セレクト

資本がコンプライアンスを駆動する?Polymarketのグローバルな規制上の課題と生存戦略を読み解く

Polymarketの物語は、資本がコンプライアンスを推進するというコンプライアンスの道筋を明らかにしている。

執筆:桂若飛

アメリカの伝統的な世論調査機関は、自分たちに取って代わったのが先進的な人工知能ではなく、あるWeb3予測プラットフォームだったとは想像もしなかっただろう。2024年の大統領選挙では、多数の世論調査機関がハリス氏がトランプ氏を支持率で明確にリードしていると報告していた。しかし、Polymarketプラットフォームの予測結果はこれらの調査と大きく異なり、トランプ氏の当選確率はずっとハリス氏を上回っていた。最終的にトランプ氏が圧倒的優位でハリス氏を破り2024年大統領選を勝ち取ったことで、Polymarketも一躍有名となり、大衆の注目を集める存在となった。

しかし、Polymarketの急速な発展の裏には、常に合规問題と規制のプレッシャーが付きまとっている。これは同社のさらなる拡大における最大の障壁となっている。世界各国の規制当局からの厳しい対応に直面しながらも、Polymarketは独自の合规経路を歩み始めた。本稿では、Web3業界および国際合规の専門的視点から、Polymarketの規制状況、合规リスク、および合规戦略について深く分析し、今後のWeb3起業家やプロジェクト運営者に参考を提供する。

CNN公式が米国大統領選で注目されたPolymarket予測市場について記事を執筆

一、Polymarketとは何か?

Polymarketは2020年の設立以来、ブロックチェーン技術に基づく透明性・非中央集権性などの特徴により、新興のWeb3予測市場プラットフォームとして予測市場にすみやかに定着し、業界のリーダー的存在となった。Polymarketの予測対象は政治イベント、資本市場、経済指標、スポーツ競技から社会文化的イベントまで極めて広範にわたり、この多様性こそが多くのユーザーを惹きつける鍵である一方で、異なる法域での分類や規制の複雑さを増している。ユーザーはPolymarket上で特定の結果に関するイベントトークンを購入することで予測を行い、その価格は0ドルから1ドルの間で変動する。したがって、Polymarketのイベントトークン価格は、特定の結果が実現する可能性に対する市場全体の認識をリアルタイムで反映することになる。

Polymarketの核心的価値主張は、ブロックチェーン技術革新によって抽象的な予測意見を価格付け可能・取引可能なデジタル資産へと変換し、ユーザーがそこから利益を得られるようにすることにある。例えば2024年の大統領選期間中、「トランプ勝利」のイベントトークン価格は当初の0.3ドルから0.92ドルまで上昇し、開票後に1ドルに換金された。この価格変動は、選挙過程における世論の真の動向を正確に捉えたものであり、予測に成功したユーザーにとって顕著な富の創出効果をもたらした。

Web3予測市場分野で急成長したPolymarketは、資本市場からの注目も集めた。これまでにPolymarketはすでに2回の資金調達を完了しており、合計で7000万ドル以上を調達している。投資家にはイーサリアム共同創設者のヴィタリック・ブテリン(Vitalik Buterin)やピーター・ティール(Peter Thiel)が率いるFounders Fundなどが含まれる。

二、Polymarketのグローバル規制課題の概要

1、アメリカ:バイナリオプションと認定され、CFTCと和解

アメリカ市場において、Polymarketが最初に直面した合规課題は、米商品先物取引委員会(CFTC)による厳格な執行措置に端を発している。2022年1月、CFTCはPolymarketに対し140万ドルの民事罰金を科し、停止命令を発出した。米『商品取引法』(Commodity Exchange Act)の関連規定に基づき、CFTCはPolymarketが提供する「イベント契約」(Event Contracts)が同法の管轄下にあると判断した。『商品取引法』では、CFTCが「先物、オプションおよびスワップ市場」(Future delivery, Security futures product, or Swap)を監督する権限を持つことが明記されている。

したがって、予測市場がユーザーに選挙結果や経済指標などのイベントに対して賭けをさせることを許可する場合、CFTCはこれをバイナリオプションまたはスワップ契約と見なし、金融派生商品市場に対する専属的管轄権の範囲に含めようとする。つまり、CFTCはPolymarketが提供する「イベント契約」をギャンブルや博打行為ではなく、規制対象となる金融派生商品であると位置づけている。そのため、CFTCの主な非難は、Polymarketが登録されていない派生商品取引プラットフォームを運営しており、『商品取引法』の要求に従い、スワップ執行施設(Swap Execution Facility)または指定契約市場(Designated Contract Market)としてCFTCに登録していなかったことにある。

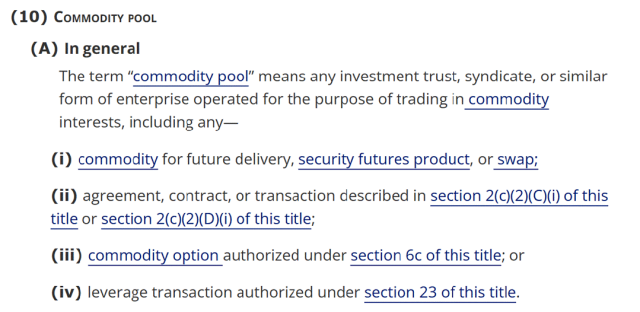

上図はCommodity Exchange Act Section1 1a(10)におけるCommodity Poolの定義

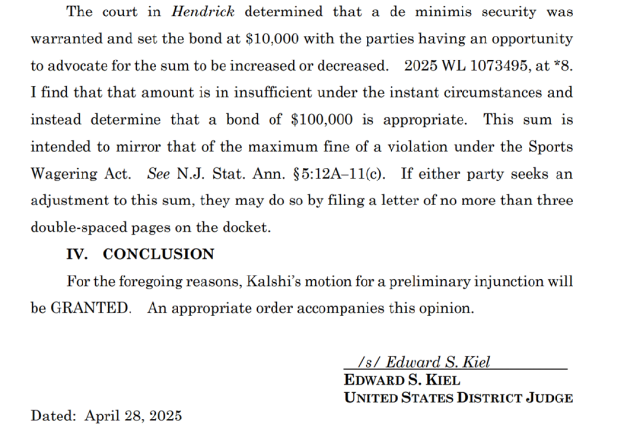

さらに、Polymarketが属する予測市場は、連邦政府と州規制当局間の「ねじれ」にも直面している。CFTCは『商品取引法』を通じて予測市場への専属的管轄権を行使しようとしており、「イベント契約」として位置づけている。しかし、アメリカのある州のギャンブル規制当局はこれを「違法ギャンブル」と見なし、訴訟を提起している。例えば2025年3月27日、ニュージャージー州の博奕執行部門はPolymarketの直接の競合であるKalshiに対し、無許可でのスポーツベッティングサービス提供を禁止する停止命令を出した。

これに対し、Kalshiはニュージャージー州などのギャンブル規制当局と長期間にわたる法的闘争を展開している。ニュージャージー連邦地方裁判所のEdward Kiel判事は、Kalshiが提供するスポーツイベント契約はCFTCの専属的規制範囲に属すると判断し、ニュージャージー州当局に対しKalshiの通常運営への介入を停止するよう命じた。しかし、このような論争はまだ決着していない。連邦と州の管轄権をめぐるこうした対立は、アメリカにおける予測市場の規制環境の不確実性をさらに高めている。

したがって、Polymarketのようなプラットフォームにとっては、連邦レベルでの許可を得たとしても、各州レベルからの法的挑戦や訴訟リスクに直面する可能性がある。このような「二重規制」と「規制空白」が共存する状況は、プラットフォームの合规コストを余計に増加させるだけでなく、アメリカ市場における全面的拡大を妨げている。

上図はKiel判事がKalshiが博奕執行部門に対して申し立てた仮差止命令(Preliminary Injunction)を認めることを命じた原文

2、ヨーロッパ:ギャンブルと認定され、ブラックリスト入り

しかし、Polymarketの合规課題はアメリカに限らない。世界の他の法域でも、Polymarketは厳しい規制プレッシャーに直面している。欧州連合(EU)では、暗号資産市場規制法案(MiCA法案)の施行により、暗号資産サービスプロバイダー(CASP)に対する統一的規制枠組みが整備され、アセットリファレンステークン(ARTs)、電子マネートークン(EMTs)など、既存の金融サービス立法でカバーされていない暗号資産も含まれるようになった。しかし、MiCA法案は予測市場を明確に規制範囲に含んでおらず、各国がそれぞれのギャンブル法に基づいて個別に規制を行う余地を残している。したがって、MiCA法案がEU内の暗号資産サービスに統一的な承認枠組みを提供しているとしても、予測市場プラットフォームは依然として欧州各国の断片化した規制に直面せざるを得ない。

欧州では、2024年11月から2025年1月にかけて、すでに複数の国の規制当局が相次いでPolymarketに対して規制措置を講じている。スイスのギャンブル規制局は2024年11月26日、Polymarket.comをブラックリストに掲載した。理由は、同サイトの予測市場が現地のギャンブルおよびスポーツベッティング規制に違反していると判断されたためである。フランス国立ゲーム管理局(ANJ)は2024年11月29日、調査の結果、Polymarketがフランス利用者に対して地理的ブロッキングを実施することで合意したと発表した。同社が提供する「ゲーム製品」がフランス法に抵触する可能性があるためである。

報道によると、このフランス当局の行動は、前述のフランス人トレーダーがPolymarket上で巨額の米大統領選取引を行ったことに起因する監督上の懸念から部分的に引き起こされたという。その後、ポーランド財務省も2025年1月8日、「ポーランド法に違反するギャンブルサービスの提供」を理由に、自国民によるPolymarket.comへのアクセスを遮断した。

これらから明らかに、欧州諸国はPolymarketをはじめとする予測市場に対して概ね慎重かつ保守的な規制姿勢をとり、多くの規制当局がこれをギャンブル活動と見なし、それぞれのギャンブル法に基づいて厳格に規制・制限していることがわかる。

3、シンガポール:2つの法令違反

シンガポールにおける予測市場の規制枠組みは、『ペイメントサービス法』(Payment Services Act)と『ギャンブル規制法2022』(Gambling Control Act 2022)の2つの法案を組み合わせ、Polymarketを多角的に取り締まっている。まず、シンガポール金融管理局(MAS)は『ペイメントサービス法』の規定に基づき、デジタルペイメントトークンサービスプロバイダーに対して厳格なライセンス制度と規制を課している。MASはPolymarketが無許可でデジタルペイメントトークンサービスを運営しており、重大なマネーロンダリング/テロ資金供与防止(AML/CFT)リスクがあると指摘。また、投資家保護メカニズムやユーザー紛争解決メカニズムが欠如しているとも強調している。

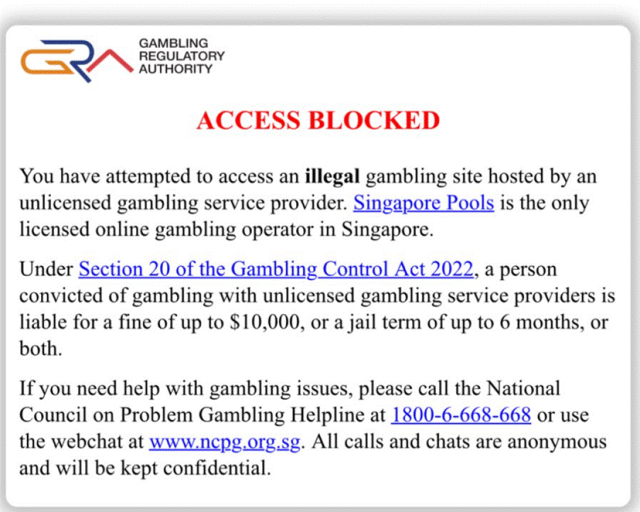

同時に、シンガポールギャンブル規制局も『ギャンブル規制法2022』に基づき、Polymarketを違法ギャンブルサイトと認定し、アクセスを遮断した。『ギャンブル規制法2022』では、シンガポール国内でオンラインギャンブルサービスを提供できるのは国家許可のプラットフォーム(例:Singapore Pools)に限定されていると明言している。したがって、Polymarketはシンガポールにおいて二重の合规課題に直面しており、『ペイメントサービス法』下でのデジタルペイメントトークンサービスに関するライセンス取得と規制遵守を求められる一方で、『ギャンブル規制法2022』が設ける厳しいギャンブル業界参入制限に抵触しないよう注意を払わなければならない。

上図はシンガポールギャンブル規制局がPolymarketを遮断した後の公告説明

上記の法域における規制比較から明確に見て取れるのは、世界的に予測市場に対する規制が「金融化」と「ギャンブル化」の二極分化を示している点である。例えば、アメリカのCFTCは予測市場を『商品取引法』(CEA)に基づく「イベント契約」と見なし、オプションやスワップなどの金融派生商品枠組みに組み込もうとしている。この分類は、予測市場が情報発見やリスクヘッジにおいて潜在的価値を持つことを認めている一方で、CFTC登録、KYC/AML、疑わしい取引の報告など、金融市場における厳しい規制責任を負うことも求めている。

一方で、スイス、フランス、ポーランドなどのヨーロッパ諸国やシンガポールでは、規制当局がPolymarketのようなプラットフォームを明確に「違法ギャンブル」と分類し、遮断措置を採っている。これは、これらの国々が予測市場の投機性、潜在的な社会的危害、およびモラルリスクを抑制することを重視しており、そのため通常より厳格なギャンブル規制および消費者保護枠組みの下に置こうとしていることを反映している。

Polymarketが直面する課題は、統一された規制基準のないグローバル環境において、異なる法域ごとの要求に応じてカスタマイズされた合规戦略を採用しなければならない点にある。これは明らかに運営の複雑さと合规コストを大幅に増加させる。そして、予測市場の性質に関するこうした認識の違いは偶然ではなく、各国の規制当局が金融革新、消費者保護、公共のモラルの間で微妙なバランスを取っていることを示している。

三、狭間での生き残り—Polymarketは如何にして合规課題に対処したか

1、アメリカ:積極的合规化、買収を通じて再上陸

CFTCの強力な対応に直面し、Polymarketは調査中に誠意を見せ、「実質的な協力」を示す積極的な姿勢を貫いた。良好な態度と前向きなコミュニケーションにより、Polymarketは比較的低い罰金で済むよう交渉を有利に進められた。2022年1月、Polymarketは正式にCFTCと和解協定を締結。協定の中で、一部の取引活動がCFTCの管轄下にあるバイナリオプション取引に該当することを認め、約140万ドルの罰金支払いに同意した。

和解協定の重要な条項の一つとして、Polymarketは2022年以降、アメリカユーザーに対するプラットフォーム提供を停止し、アメリカのIPアドレスに対して地理的ブロッキングを行うことを約束した。その後、Polymarketは主要な予測事業を海外に移転し、アメリカ国内の規制制限および合规リスクを回避した。なお、Polymarketがアメリカユーザーに対して地理的制限を設けていると主張しているにもかかわらず、一部のアメリカユーザーがVPNなどの技術手段で制限を回避し、引き続きプラットフォームで取引を行っているとの報道もある。この現象は、IPアドレスに基づく地理的ブロッキング技術の限界を示す一方で、予測市場が堅固なユーザーベースを持っていることも示している。

アメリカの規制環境に適応し、再びアメリカ市場に戻る準備をより良く進めるため、Polymarketは2022年5月、元CFTC委員のJ. Christopher Giancarloを諮問委員会の議長に任命した。関連報道によれば、この人事はGiancarloがCFTCの運営方式と規制ロジックに深い理解を持っていることを利用し、Polymarketが合规経路をより適切に設計し、規制当局との効果的なコミュニケーションチャネルを構築することを目的としている。このような「規制当局の元職員を雇い入れて合规コンサルティングを受ける手法」は、アメリカの医薬品、金融分野の企業ではよく見られる慣行である。

しかし2024年11月、Polymarketの合规問題が再燃した。連邦捜査局(FBI)がPolymarketのCEO Shayne Coplanのニューヨークの自宅を急襲し、彼の携帯電話やその他の電子機器を押収したが、逮捕は行われなかった。FBIの今回の行動は、Polymarketが以前にCFTCと結んだ和解協定に違反しているかどうかを調べることが主目的であった。なぜなら、PolymarketがVPNなどを通じてアメリカユーザーが引き続きプラットフォームで取引を行うことを阻止できていない疑いがあったためである。

しかし最近になり、トランプ政権の発足と暗号資産に友好的な規制方針の導入により、Polymarketのアメリカにおける合规見通しが大きな転機を迎えた。2025年7月15日、公式報道が正式に確認したところによると、米司法省(DOJ)およびCFTCはPolymarketに対する調査を正式に終了し、新たな告訴は行わなかった。この進展は、2022年にCFTCによる制裁を受け、2024年にFBIがShayne Coplanに対して執行措置を取って以来、Polymarketが抱えてきた司法上の告訴および規制の不確実性が基本的に解決されたことを意味している。

その後すぐ、Polymarketは2025年7月21日に、CFTC許可を得たデリバティブ取引所兼清算所であるQCEXを1億1200万ドルで買収すると正式に発表した。この戦略的買収について、Polymarketの創業者兼CEOであるShayne Coplanは、「Polymarketを故郷に連れ戻す」象徴的な動きと称し、Polymarketがアメリカ市場で運営するための「完全に規制され合规な枠組み」を提供することを目的とした。偶然にも、QCEXは2025年7月9日に正式にCFTCから指定契約市場(DCM)ライセンスを取得しており、その12日後にPolymarketがQCEXの買収を完了した。QCEXが保有するDCMライセンスを活用することで、Polymarketはついにアメリカユーザーに対して合法的に再オープンし、合规リスクの後顧の憂いを一時的に解消できた。

表面上は、PolymarketがDCMライセンスを持つQCEXを買収しただけで合规問題を解決し、アメリカ市場に再上陸したように見える。しかし実際には、Polymarketが合规のために行った変化と妥協はそれだけではない。特に、KYC/AMLに対する姿勢の変化は、合规化への転換における鍵となる要素である。Polymarketの初期の特徴は、KYC不要の「匿名性」と取引の「非中央集権性」であった。こうした特徴により、Polymarketは競争の激しい予測市場で迅速に地位を築き、拡大を続けた。しかし、この運営戦略は「規制の不確実性」と「市場操作」のリスクをもたらした。PolymarketがQCEXの買収を通じてアメリカに再上陸したことに伴い、PolymarketはCFTC許可を得たQCEXが遵守しなければならない厳しいKYC/AML方針を採用する可能性が高い。

具体的には、CFTC規制下の許可法人は、顧客身元確認手続き(CIP)、顧客デュー・ディリジェンス(CDD)、強化デュー・ディリジェンス(EDD)を実施し、継続的な取引監視および疑わしい活動の報告を行う必要がある。これは、Polymarketが非中央集権性と規制合规の間で不断に調整を迫られることを意味している。この変化は単に規制要件を満たすためだけでなく、Web3の「野蛮な成長」モデルから規制された金融サービス機関への転換の必然的帰結でもある。

2、その他地域:慎重戦略+積極的撤退

アメリカと比べて、Polymarketの他の国・地域における合规戦略はより慎重なものである。ヨーロッパやシンガポールなどにおいて予測市場を「ギャンブル」と分類し、禁止を求める規制に対し、Polymarketは異議を唱えることなく、フランス、シンガポールなどへの地理的ブロッキングに同意し、現地市場から撤退した。

四、Web3起業家への重要な示唆

Polymarketの険しい合规経路を詳細に分析した上で、筆者は他のWeb3起業家が少なくとも以下の教訓を得るべきだと考える:

1、 Web3業界はすでに「野蛮な成長」段階から脱却しつつある。ますます多くのプロジェクトが大衆の視線と主流市場に入りつつある。Web3プロジェクトが真に規模を拡大し主流化を目指すなら、合规運営は時代の趨勢である。

2、 Web3プロジェクトが本当に合规を実現できるかどうかは企業の合规戦略だけでなく、国家の政策指向や規制の強度とも密接に関係している。Polymarketが最終的に合规運営を実現できたのは、トランプ政権の発足と政策転換が大きく貢献した。

3、 Polymarketの事例は「資本主導の合规」経路を明らかにしている。プラットフォーム運営初期に、まず合规を後回しにし、プロジェクトを規模拡大し、規模のメリットと先行者優位を獲得する。その後、初期に蓄積した優位性をもとに資金調達を行い、資本レバレッジを活用して買収などを通じて積極的に合规化改造を行うことで、業務の合法化とさらなる拡大を実現する。これは単なる合规戦略ではなく、ビジネス戦略でもある。

4、 グローバルなWeb3業界における規制裁定の窓口は急速に狭まりつつあり、全体の合规コストも上昇し続けている。暗号市場がますます成熟するにつれ、世界中の規制当局は連携を強化し、規制の抜け穴を埋めようとしているため、「規制裁定」や「オフショア運営」による合规回避戦略はますます通用しなくなっている。Polymarketの「まずは大きくなり、その後合规」の路線は、新しい規制環境ではもはや通用しない可能性がある。Web3のプロジェクト運営者や起業家は、合规の重要性についてより深い理解と認識を持つ必要がある。将来のWeb3業界の競争は、技術や製品に限らず、合规能力と資本力の競争でもある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News