Web3コンプライアンス研究|円貨科技の「戦略的ポジショニング」:ステーブルコイン政策の恩恵と市場競争の中で、どのようにして抜きん出るか?

TechFlow厳選深潮セレクト

Web3コンプライアンス研究|円貨科技の「戦略的ポジショニング」:ステーブルコイン政策の恩恵と市場競争の中で、どのようにして抜きん出るか?

金融法+ビジネス、包括的に解説!

執筆:Meg麦格、趙啓睿

「グローバルステーブルコイン市場の長期的規模は1.4兆~3.7兆米ドルに達すると予想されており、その中で米ドルステーブルコインが圧倒的な支配的地位を占めると見られている。こうした状況下において、円幣科技(RD Technologies)の成功は、数千億ドル規模のグローバル市場シェアによって測られるものではない。その真のターゲット市場とは、大湾区におけるクロスボーダー貿易、RWA、人民元国際化などのユースケースを通じて、将来性があり数百億ドル規模のニッチ市場を開拓することにある。」

一、はじめに

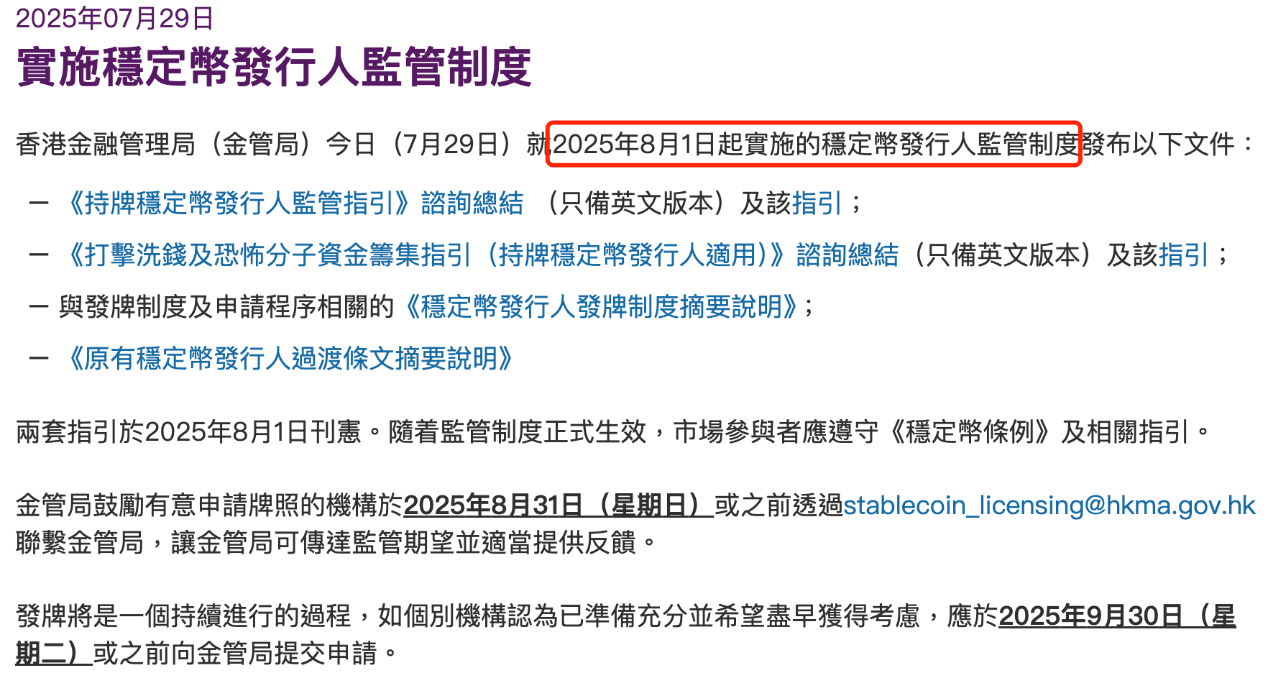

2025年8月1日から施行された「ステーブルコイン条例」に基づき、法定通貨に連動するステーブルコインの発行事業はライセンスを取得しなければならない規制対象活動となった。一方、2025年7月30日、円幣科技(RD Technologies)は約4000万米ドルのシリーズA2ラウンド調達を成功させた。この調達には众安国際、中湾国際、璀璨投資、Hivemind Capitalが主導し、紅杉中国なども参加した。今回の資金調達は、2024年9月の780万米ドルのシリーズA1調達に続くものであり、安全かつ企業向けのステーブルコイン基盤インフラによるデジタル通貨取引および資産トークン化へのビジョンに対する投資家の信頼を示している。

円幣科技は、政策的優遇と激しい市場競争の中でどのように差別化を図るのか。金融、法務、ビジネスの観点から検証していこう。

二、円幣科技:技術概要+資金調達の背景

円幣科技は2021年に設立され、香港金融管理局(HKMA)の元総裁である陳徳霖氏が創業。株主にはHashKey、众安国際、紅杉中国などが名を連ねており、Web3と伝統的金融の融合という強みを持つ。

資金調達の背景:A2ラウンドでは4000万米ドルを調達。主導は众安国際、中湾国際、璀璨投資、Hivemind Capital。紅杉中国なども参画。調達資金はプラットフォーム機能の拡張とコンプライアンス体制の整備に充てられる。

強力な出資陣が集ったA2ラウンド。主導者の一人である众安国際はWeb3分野でも積極的に活動しており、2025年8月1日に発効した香港の「ステーブルコイン条例」により、ステーブルコイン発行に明確な規制枠組みが提供された。众安銀行もこのプロセスに積極的に関与している。

众安国際と众安銀行はともに众安オンライン傘下にあり、それぞれ技術投資とコンプライアンス金融サービスを核として、暗号資産業界の発展を協働で推進している。众安国際は円幣科技への投資を通じてWeb3分野に布石を打つ一方、众安銀行は決済やコンプライアンス支援を提供し、HKDRの開発・活用を後押ししている。

三、香港のステーブルコイン政策と市場機会

香港立法会は5月21日、「ステーブルコイン条例案」を可決。これにより、法定通貨に連動するステーブルコインの発行者に対するライセンス制度が正式に導入された。

世界的にもステーブルコインに関する立法が加速している。米国上院は5月20日、「指導と米国ステーブルコイン国家革新法案(GENIUS Act)」の重要な手順的採決を通過。年内中の成立が期待される。英国は5月27日、ステーブルコイン発行、暗号資産保管、および暗号資産企業の財務健全性に関する規制提案を公表した。日本も3月に暗号資産およびステーブルコインの規制調整を詳細化している。

2025年8月3日現在、香港金管局はまだステーブルコインライセンスを発行していない。「高いハードル、厳格な監督、着実な推進」を基本姿勢とする同局は、初期段階で数件程度(約3~5件)のライセンスを発行する見込みであり、初回発行は2026年初頭と予想されている。規制枠組みは金融安定性とマネーロンダリング防止を重視しつつもイノベーションを促進するが、高額なコンプライアンスコストと慎重なペースが短期間での市場活性化を制限する可能性がある。

しかし現時点での監督要件は非常に厳しい。具体的な発行ライセンス条件は以下の通り:

・ 香港で法定通貨に連動するステーブルコインまたは香港ドル価値に連動すると主張するステーブルコインを発行する機関は、すべて金管局にライセンス申請が必要。

・ 申請者は香港に登録された法人または海外の「認定機関」であること。また、所定の最低額以上の実収資本を含む高い資本・財務要件を満たすこと。

・ ステーブルコインは等価の高流動性資産(香港ドル現金、短期債券、米ドル預金、米国債など)によって裏付けられなければならない。準備資産は分離管理され、独立監査を受ける必要があり、アルゴリズム型ステーブルコインは禁止。

・ ライセンス保有者はマネーロンダリング防止およびテロ資金供与防止ガイドラインに準拠し、スマートコントラクトによるリアルタイム取引監視を実施し、顧客資産の安全性を確保しなければならない。

つまり、香港で法定通貨連動型ステーブルコインを発行する、あるいは業務上で香港ドルとの連動を謳うプロジェクトは、ライセンスを取得しなければ違法営業となる。登録地は香港または海外の「認定機関」に限定されるが、現状では香港でのライセンス申請を目指す企業は香港法人設立を好む傾向にある。第三国設立の場合、今後の政策変更が事業に影響する恐れがあるためだ。

ステーブルコイン発行者に対する高いコンプライアンス要件と底流資産の流動性要件は、ある意味で「ビジネス上の護城河」となる。円幣科技(RD Technologies)は、香港金管局初の「ステーブルコイン発行者サンドボックス」参加企業として既にテスト段階に入り、イーサリアムパブリックチェーン上でHKDRの発行を計画している。众安銀行は円幣科技(RD Technologies)と協力し、香港ドル準備金に基づくステーブルコインHKDRのテストを進めている。

众安国際のVASPライセンスと众安銀行のバーチャルバンキングライセンスはコンプライアンスの完全なサイクルを形成しており、香港金管局が求めるステーブルコイン発行者(準備資産の透明性、定期監査)および仮想資産サービス提供の厳格な要件を満たしている。円幣科技は众安銀行のバーチャルバンキングライセンスおよび決済システムを活用し、技術面とコンプライアンス面での支援を提供。銀行のクロスボーダー決済および小売決済業務は、HKDRの実用シーンを提供できる。

香港は国際金融センターとして、大湾区のハブ的立場、厳格なステーブルコイン規制枠組み、香港ドルの安定性といった強みを持ち、香港ドルステーブルコインの発展に有利な環境を提供している。香港ドルステーブルコインはクロスボーダー貿易においてコスト削減と効率向上を可能とし、特に大湾区および人民元国際化のシナリオで大きな潜在力を秘めている。小売支払い用途については地域市場規模に制限され、クロスボーダー消費シーンへの依存が不可欠である。米ドルステーブルコインと比較すると、アジア太平洋地域では規制面とローカライゼーションの面で優位性を持つものの、グローバル競争においては市場規模と普及度の制約を受け、短期的には地域補完的な存在にとどまる。

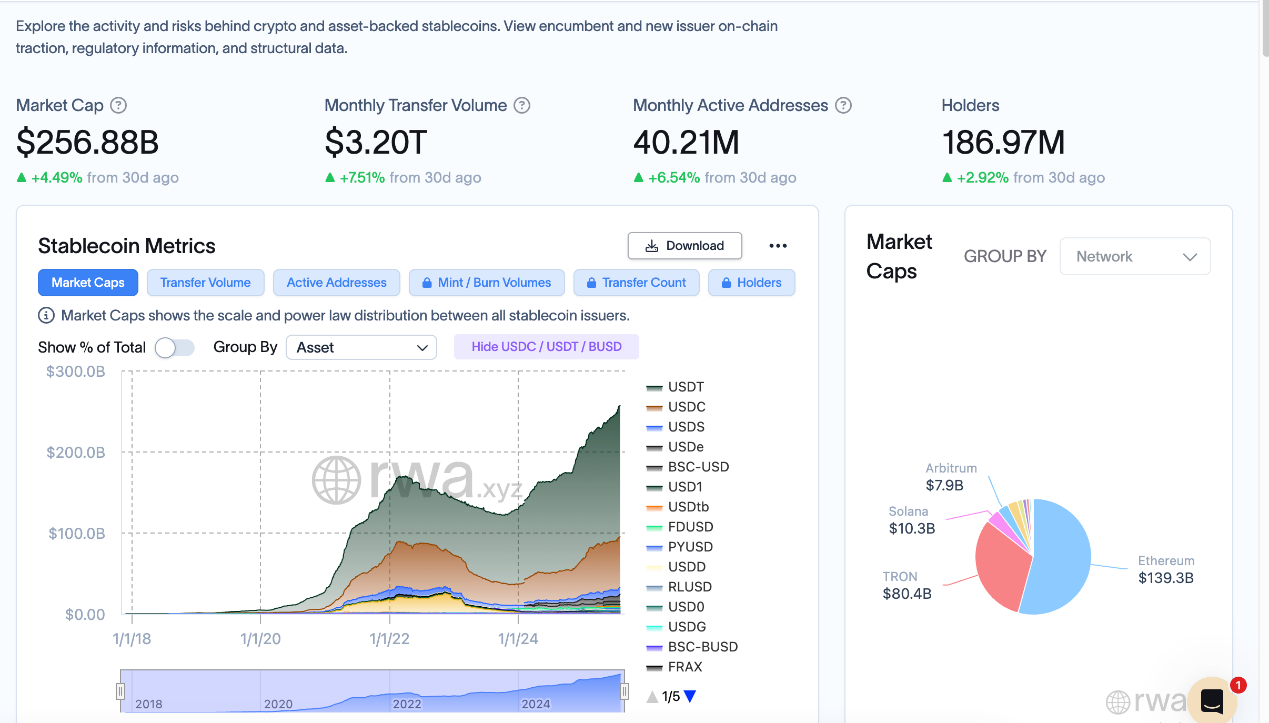

将来性について:現在、米ドルステーブルコイン(例:USDT、USDC)がグローバル市場の90%以上を占めている(2025年8月3日時点で、グローバルステーブルコイン時価総額は約2500億米ドル。うちUSDTは約60%)。香港ドルステーブルコインの市場規模は、流通量(約4000億香港ドル=約500億米ドル)に制約される。しかし、アジア太平洋地域、特に大湾区および「一帯一路」沿線国においてはローカル化の利点があり、人民元のトークン化と連携することで、米ドル依存を減らしたい市場(東南アジア、中東など)を惹きつけ、特定のシナリオで差別化した競争が可能になる。

データ引用元 https://app.rwa.xyz/stablecoins

四、円幣科技:ビジネスモデル+競争優位性

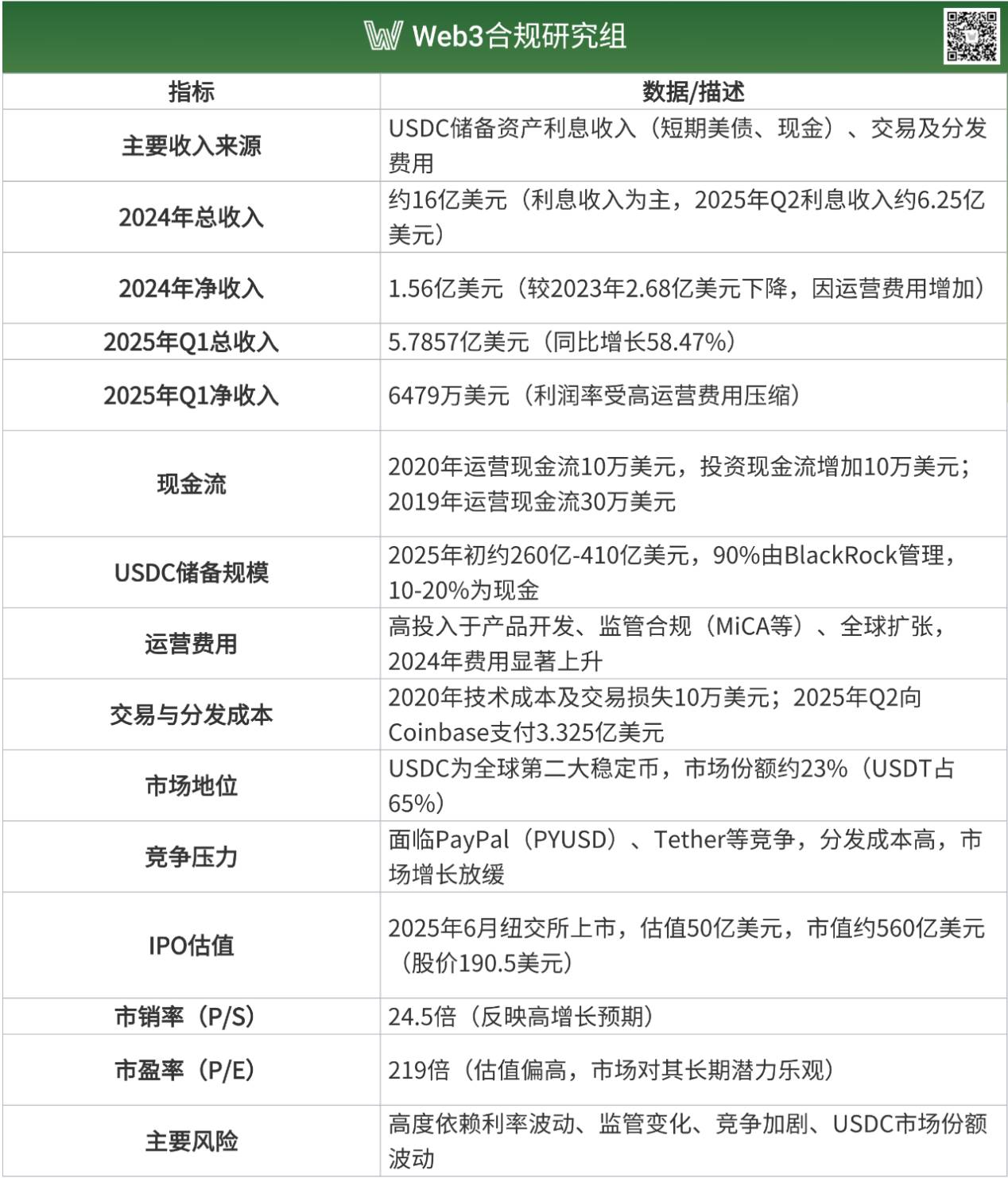

米国のステーブルコイン企業Circleの財務データを比較軸として、円幣科技のチャンスを説明する。

ステーブルコイン発行事業のビジネスモデルは単純明快であり、誰にでも理解できる。しかし、誰にでも実行できるわけではない。伝統的銀行の貸出金利と預金金利の差益(マージン)というビジネスモデル(伝統的銀行の粗利益=貸出金利収入-預金金利支出)を覆し、ステーブルコイン発行者の粗利益は「金利収入-チャネルコスト(またはマーケティングコスト)」となる。

現在、個人投資家やユーザーは金利収入を得ていない。つまり、ステーブルコイン発行者が米国債などの運用で得た金利収益を分配していない。明らかに、現在のステーブルコインの利益率は伝統的銀行よりもはるかに高い! Circle(USDC発行元)の2024年の純利益は1.56億米ドルであり、その99%が準備金の金利収入から生じている。

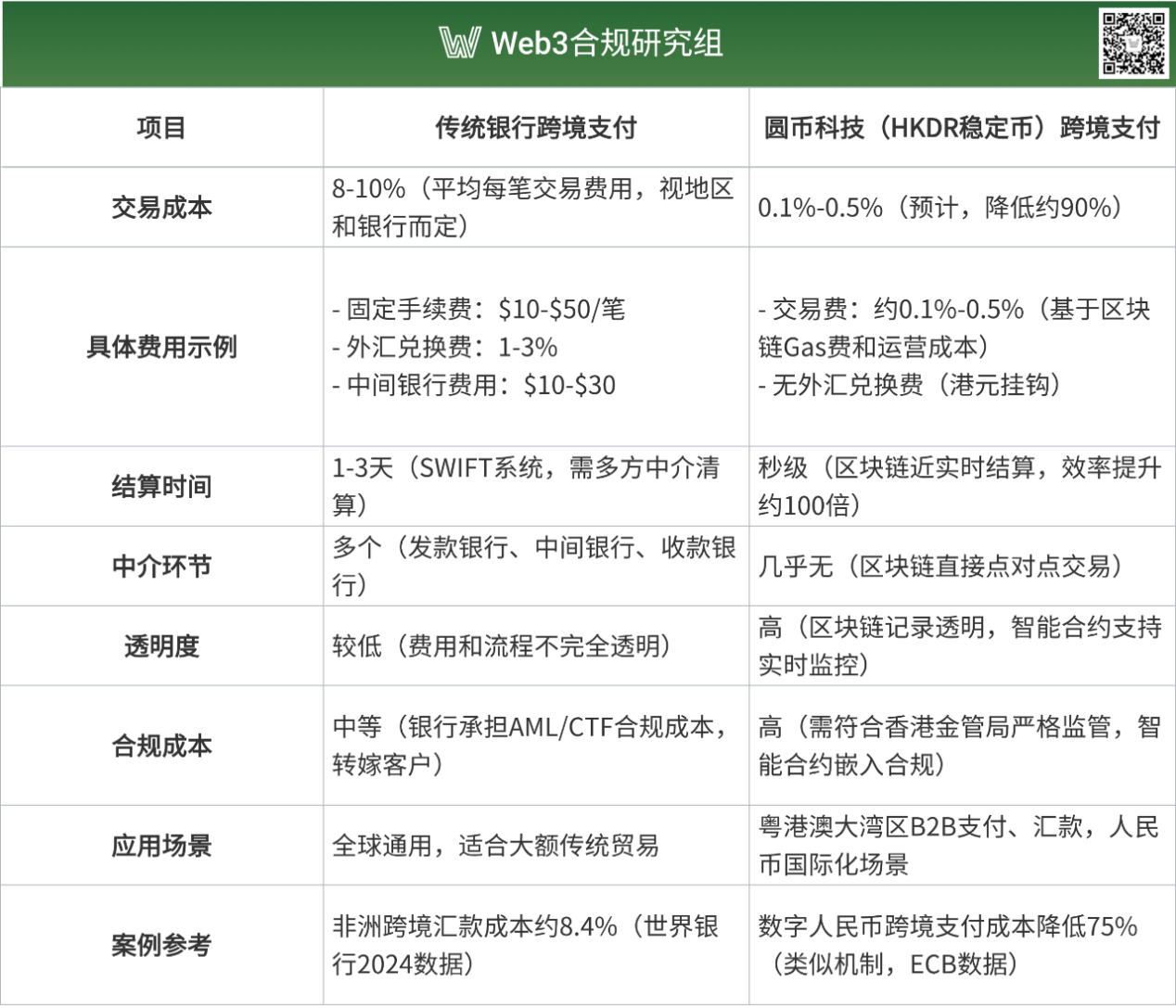

円幣科技はクロスボーダー決済に特化し、ブロックチェーン技術を活用してほぼリアルタイムでの決済を実現(秒単位の決済。伝統的銀行は1~3日要する)、スマートコントラクトによる自動化で仲介プロセスを削減。効率は100倍向上、コストは90%削減できるとされている(以下の表による試算)。

伝統的銀行 vs 円幣科技 クロスボーダー決済のコストと効率

円幣科技は取引所免許を持つHashKey、決済経験豊富な众安国際を株主に持ち、Web3エコと伝統金融の橋渡しに注力。柔軟なポジショニングが特徴。众安銀行との戦略提携によりエコシステム統合力が強化され、EC大手のJDが背景にいるJD-HKDは小売およびクロスボーダー決済に特化。それぞれに強みがある。

五、課題+リスク

円幣科技(RD Technologies)の成長過程は、孤立した一連の課題に対処するものではなく、コンプライアンス、競争、技術、地政学的リスクが絡み合うシステミックな困境に直面している。その核心的課題とは、生存のために築かざるを得ないコンプライアンスの壁が連鎖的に高い運営コストという内生的負担へと変容し、それが直接的に巨大多数の競合に囲まれた中での競争力低下につながり、さらにはそれ自体が新たな技術選択を迫られることで性能とコストの矛盾を生み出すことにある。そしてこれらすべては、グローバルなマクロ経済構造的圧力に支配されている。

(一)外部に転嫁できないコンプライアンスの枷

香港の規制枠組みは円幣科技に合法性の基盤を提供しているが、その代償は重く、転嫁不可能なコストである。このコストはまるで特別注文の重甲冑のようで、保護を提供する一方で、行動の俊敏性を著しく制限している。

まず、コンプライアンスは財務的重圧と戦略的硬直性に直結する。2500万香港ドルの実収資本と100%の高品質流動性資産準備要件は、製品が規模的な収益を得る前に、企業の大量の資本が拘束されることを意味する。これは財務的負担であるだけでなく、戦略的柔軟性を直接扼殺するものだ。市場教育、ユーザーゲインに必要な迅速な反復が求められる重要な期間に、この資本の拘束は、資金力のある巨大企業との競争において、身動きが取りづらい状況を招く。

次に、コンプライアンスは効率犠牲を伴い、製品の本質的価値と内在的摩擦を生む。規制により、すべてのステーブルコイン取引は監督当局の認可を受けた取引所を通じて行われなければならず、ノンカストディウォレットに対して追加的なリスク管理が求められる。この設計はマネーロンダリングリスクを最小限に抑える一方で、ブロックチェーン技術本来の「低コスト・高効率」の利点を鈍化させる。主力のクロスボーダー決済シナリオにおいて、コンプライアンスプロセスが体験を損なえば、「コンプライアンス」は市場普及の障害となり、支援要因とはなり得なくなる。

(二)市場を覆う巨大企業の影

コンプライアンスコストの圧力は、過酷な市場競争の中でさらに増幅される。ステーブルコイン分野は暗号原生のゲームから、巨大企業と金融機関がひしめく戦場へと変貌した。円幣科技が直面するのは既存の秩序を打ち破る挑戦だけでなく、新たに台頭する巨像からの降維攻撃への耐え忍びである。

・ 米ドルステーブルコインの引力:USDTやUSDCを中心とする米ドルステーブルコインは強固なネットワーク効果を築いている。深い流動性、広範なプロトコル統合、根強いユーザーハビットは越えがたい壁を形成している。円幣科技にとって、HKDRがユーザーの移行を促すには、巨額のインセンティブ提供が必要となるが、それはすでに狭い利益空間をさらに侵食することになる。

・ 新興巨大企業の降維攻撃:真の生存脅威は、JDやアリババのようなテック巨大企業、あるいはスタンダードチャータード銀行のような伝統的金融機関の参入から生じる。前者は膨大なユーザー、成熟した決済ネットワーク、強固な資本力を武器に、補助金戦略や利用シーンのバンドル販売で急速に市場シェアを奪うことができる。後者は天然の信頼性と膨大な企業顧客基盤を持ち、彼らがステーブルコインを発行すれば、最もコンプライアンスを重視するB2B顧客を簡単に獲得でき、円幣科技の「コンプライアンス」優位性が特異性を失う。

この競争情勢をより明確にするために、以下の表に主要な競合企業がもたらす具体的な脅威をまとめた。

主要な競合企業

(三)難しい選択を迫られる技術

コンプライアンスと競争の二重圧力の中、円幣科技の技術路線選択――イーサリアムパブリックチェーン上でのHKDR発行――自体が新たなジレンマを生んでいる。これは豊かなエコシステムに接続するという戦略的意思決定だが、B2B決済という核心的シナリオにおいて、解決困難な内的矛盾を引き起こしている。

これは「不可能三角」の現実的ジレンマとして現れる。イーサリアムの分散性と安全性は、スケーラビリティの犠牲の上に成り立っている。ネットワークの混雑と変動するガス代は、クロスボーダー貿易が追求する「低コスト・高効率・高安定性」という本質的要求と正反対である。

Layer2ソリューションは潜在的な突破口と見なされるが、これはむしろ新しい問題で古い問題を交換する妥協に近い。性能ボトルネックの緩和と引き換えに、クロスチェーンブリッジのセキュリティリスク、技術スタックの複雑化、流動性の断片化といった新たな課題を導入する。これにより技術アーキテクチャのメンテナンスコストと運営リスクが低下どころか上昇し、最終的にはユーザーエクスペリエンスに悪影響を及ぼす可能性がある。ステーブルコインの生命線である流動性が、技術的複雑さによって分散すれば、脱アンカー(デペッグ)リスクへの抵抗力も弱まってしまう。

(四)地政経済の見えざる手

最後に、上述のすべての課題は、グローバルな地政学的・マクロ経済的強力な引力場の中に置かれている。これらの構造的力は、非米ドルステーブルコインの生存空間に目に見えぬ境界線を引いている。

・ 米ドルのデジタル覇権の強化:米国は安定コインの立法を金融監督体制に迅速に組み入れており、その戦略的意図の一つは、安定コイン発行者を米国債の新たな「超大口購入者」として育て上げることにある。米ドル安定コインの拡大は、客観的に米ドルのデジタル覇権を強化し、香港ドルなどすべての非米ドル安定コインに対して構造的な圧迫をもたらす。

・ 人民元国際化の現実的天井:大きな想像空間があるものの、オフショア人民元(CNH)安定コインの発展は、短期的には中国の資本勘定開放の程度やオフショア市場の深さ不足という「ガラスの天井」に制限される。これは円幣科技が将来、人民元安定コインというより壮大な物語に挑戦する可能性を直接制限する。

・ 「シャドーバンキング」に対するシステミックリスク警戒:規制当局は安定コインを「新型シャドーバンキング」とみなし、それが引き起こす可能性のあるシステミックリスクに対して高い警戒心を持っている。この警戒は最終的に、より厳格で細部にわたる規制要求として具現化され、円幣科技を「リスク懸念 → 規制強化 → コンプライアンスコスト上昇」という螺旋に陥らせ、抜け出せない負のフィードバックループを形成する。

六、未来展望

安定コイン市場の予測:

2030年:シティは市場規模が14倍の3.7兆米ドルに達する可能性があると予測。規制の明確化と機関投資家の採用が主因。Sei Networkは市場規模が1.4兆米ドルに達すると予測。

2035年:MetaTech Insightsは、グローバル安定コイン市場が2024年の1826億米ドルから1.1068兆米ドルに成長すると予測。年平均成長率(CAGR)は約17.8%。主にイーサリアムベースの安定コインとマルチチェーン/レイヤー2ソリューションが牽引。

CBDCと安定コイン市場:2034年までに、中央銀行デジタル通貨(CBDC)と安定コイン市場の時価総額は2025年の664億米ドルから1513億米ドルに成長すると予測。CAGRは9.58%。

グローバル安定コイン市場は2025年に3000億~4000億米ドルに達すると予想され、長期的には(2030~2035年)1.4兆~3.7兆米ドル、場合によっては1兆米ドルを超える可能性がある。米ドル安定コインが主導する中、香港ドル安定コインの短期的市場規模は小さく(数十億米ドル)だが、大湾区のクロスボーダー貿易および人民元国際化のシナリオには成長余地があり、長期的には数百億米ドル規模に達する可能性がある。市場成長は規制の明確化、クロスボーダー決済需要、技術進歩によって推進されるが、規制の違いやインフラの課題を克服する必要がある。

安定コイン発行者としての円幣科技の将来展望は、以下のような側面から現れるだろう:

・ 短期目標:サンドボックステストの完了、香港安定コイン発行ライセンスの取得、HKDRのリリースおよびクロスボーダー決済・Web3シーンへの展開。

・ 長期ビジョン:香港はアジアのウォールストリートとも称される世界的重要な金融センター。安定コイン市場は1兆米ドルを超える可能性があり、円幣科技は香港のWeb3.0エコシステム内で重要な地位を占めることが期待される。また、香港の第二弾デジタル資産政策宣言が伝統的金融とブロックチェーンの融合を推進し、円幣科技にさらなるイノベーションの余地を提供する。

円幣科技の未来は、おそらく「ライセンス価値」から「実用シーンの実装」への旅となるだろう。その成否はマクロトレンドに追随できるかどうかではなく、厳格な規制枠組みの下で、コンプライアンスというコアアセットを、特定のニッチ市場において代替不能な競争優位性に変換できるかどうかにかかっている。

(一)戦略的基盤:コアアセットとしてのコンプライアンスライセンス

香港金管局の安定コインライセンスは、円幣科技のあらゆる戦略の基盤とコアアセットである。グローバルなデジタル資産規制が厳格化する中で、このライセンスの価値は単なる許可証を遥かに超え、強力な「信頼のアンカー」となる。これにより、円幣科技は市場の多くの非コンプライアンス・グレーゾーンプロジェクトと明確に差別化され、リスクに極めて敏感な機関投資家や伝統的金融パートナーを惹きつける最初の一歩を切り開く。

ライセンスの取得は、円幣科技が準備管理、取引モニタリング、マネーロンダリング防止(AML)などに費やした巨額の投資を、「コンプライアンスコスト」から「市場信用」へと変換できることを意味する。この信用こそが、高付加価値のB2B決済やリアルワールドアセット(RWA)シーンに参入するための切符なのである。

(二)兆規模のブルーオーシャンからニッチ市場の主導権へ

グローバル安定コイン市場は兆規模へと向かっている。シティバンクは2030年までに市場規模が3.7兆米ドルに達すると予測。一方、MetaTech Insightsは2035年までに1.1兆米ドルを超え、年平均成長率が17.8%に達すると予想している。しかし、円幣科技にとって、この米ドル安定コインが支配する兆規模のブルーオーシャンは、機会であると同時に警告でもある。

全面的競争は卵が岩にぶつかるようなものだ。唯一現実的な戦略は、この巨大市場の中で「次のUSDTになる」という幻想を捨て、「ニッチ市場の主導権」を追求することである。

・ クロスボーダー貿易:香港の数兆規模のB2B決済体量は、HKDRにとって十分な深みを提供する。円幣科技の突破口は、JDやアリババといった巨大企業と全面戦争を仕掛けるのではなく、伝統的銀行のサービスが行き届かない特定の顧客層に焦点を当てることにある。例えば、口座開設のハードル上昇により門前払いされた中小企業の40%。より柔軟かつ効率的なコンプライアンス決済ソリューションを提供することで、特定商品貿易や中小企業の海外進出などの細分化された業界に足場を築く。

・ バーチャル資産取引:株主であるHashKeyグループ傘下のライセンス取得済み取引所は、HKDRにとって貴重な初期流動性エンジンと実用シーンを提供している。これにより、HKDRは誕生時から即座に利用可能となる。しかし長期的な課題は、「HashKeyエコ」の外へ出て、香港の他の10のライセンス取得済みプラットフォームに上場し、単一プラットフォーム内の「内輪循環トークン」とならないよう、真のネットワーク効果を構築することである。

・ RWAの閉ループ:筆者は、RWAこそが安定コインの究極の応用先だと考える。HKDRはここでは「オンチェーン資金源」としてのキーインフラを担う。資産がトークン化された後、価値の完全な循環を完成させるには、同じくコンプライアンスで効率的なオンチェーン資金が必要となる。円幣科技の課題はRWA資産を創造することではなく、新エネルギープロジェクトなどの資産発行者、トークン化プラットフォームと深く連携し、高品質な資産が継続的にHKDRとマッチングされるようにして、「資産はオンチェーン、資金はオンライン」というシームレスな接続を実現することにある。

(三)戦略的提携一覧

円幣科技の戦略的提携ネットワークは、ニッチ戦略を実行するための核心的武器である。これらの提携の価値は覚書そのものではなく、持続的なビジネストラフィックとエコシステムの防衛壁へと変換できるかどうかにある。

主要提携パートナーの価値と課題

円幣科技の未来は、重厚な「コンプライアンスの重鎧」を、正確な戦略的選択と効率的なエコシステム協働を通じて、ニッチ市場で無敵の「競争の利剣」へと鍛え上げられるかどうかを問われる。これは円幣科技一社の挑戦にとどまらず、香港の安定コインエコシステムがグローバル競争の中で自らの位置を見出せるかどうかの鍵でもある。

七、おわりに

円幣科技の実践は、香港がグローバル安定コイン競争を加速する中で、「コンプライアンスの確実性」を核製品として戦略的にポジショニングする戦術的布石であるだけでなく、非米ドル法定通貨連動型安定コインが、高度に規制され米ドル主導のデジタル金融体系の中で生存空間を見出せるかを検証する重要な実験でもある。

円幣科技が直面する核心的戦略的逆説とは、その生存基盤である厳しいコンプライアンスの壁――1:1準備金の完全担保、部分準備制度の禁止、換金権の明確な保障、厳格なマネーロンダリング防止(AML)/テロ資金供与防止(CFT)枠組み――が、合法性和および希少な信頼の裏書きを与える一方で、先行企業を追い抜こうとする際に最も重い枷となる可能性がある点にある。この「コンプライアンスの恩恵」を真の「市場優位性」へと変換し、「イノベーションの枷」としないことが、円幣科技のみならず、香港安定コインエコシステム全体の規模的発展の根本的課題となる。これには、クロスボーダー決済、バーチャル資産取引、RWAといったコアユースケースにおいて、効率・規模・コンプライアンスの統一を実現する必要がある。

安定コインの「後半戦」において、競争の本質は初期の「乱獲的成長」を特徴とする技術と市場シェアの争いから、厳格な法的枠組みの中で繰り広げられる「精巧なダンス」、すなわちコンプライアンスとエコシステムの争いへと移行している。円幣科技は香港金管局初の安定コイン発行者「サンドボックス」参加企業として、そのプロセスは、Web3が「非中央集権化」の探求から「コンプライアンス融合」へと向かう新パラダイムの中で、イノベーションと主権的規制がいかに動的均衡を実現するかを深く明らかにするだろう。

グローバル安定コイン市場の長期的規模は1.4兆~3.7兆米ドルに達すると予想されており、その中で米ドル安定コインが圧倒的な支配的地位を占めると見られている。こうした状況下において、円幣科技の成功は、数千億ドル規模のグローバル市場シェアによって測られるものではない。その真のターゲット市場とは、大湾区におけるクロスボーダー貿易、RWA、人民元国際化などのユースケースを通じて、将来性があり数百億ドル規模のニッチ市場を開拓することにある。

香港の厳格な規制政策は二面性を持つ。短期的にはコストを高め、一部のイノベーション速度を制限するが、長期的には高い確実性を持つビジネス環境を構築し、「劣貨が良貨を駆逐する」リスクを排除する。

将来を見据えると、円幣科技および類似機関の探求は、グローバル金融市場に深い問いを投げかけるだろう。デジタル経済が「虚極の段階」に至る中で、真の金融イノベーションは、グローバルかつ国境なきWeb3の波と、主権国家がますます厳しくするコンプライアンス要請の間に、共存可能な道を見出せるだろうか? 「足かせをつけて踊る」コンプライアンス実験場が未来を牽引するのか、それとも「規制裁定」のグレーゾーンが依然としてイノベーションの温床となるのか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News