佳士得が暗号通貨で不動産を購入できるようになり、RWA分野の新たなマイルストーン

TechFlow厳選深潮セレクト

佳士得が暗号通貨で不動産を購入できるようになり、RWA分野の新たなマイルストーン

Cryptoを加えると、不動産投資はまるで「モノポリー」のようになる。

執筆:BUBBLE、律動

「土地を買え。もはんや彼らはもはんや土地を作らなくなったのだから。」これは20世紀にマーク・トウェインの言葉と誤解され、不動産販売分野で頻繁に使われたスローガンである。重力はこの言葉に強い裏付けを与えており、人類が恒星間航行を達成できない限り、土地はビットコインと同じく「増発不可」となる。

2025年、暗号資産(Crypto)の波はシリコンバレーからウォール街へ、そして最終的にワシントンへと広がり、規制の整備とともに不動産業界の基本構造を静かに変え始めた。7月初め、クリスティーズ・インターナショナル・リアルエステート(Christie's International Real Estate)は正式に暗号不動産取引専門部門を設立し、企業としてフルプロセスで「純粋なデジタル通貨での住宅購入支払い」を支援する、世界初の主流高級不動産仲介ブランドとなった。

しかし、これは始まりにすぎない。シリコンバレーの起業家からドバイの開発者、ロサンゼルスのビバリーヒルズの豪邸からスペインの賃貸アパートに至るまで、ブロックチェーン技術とデジタル資産を核とする不動産取引プラットフォームが次々と登場しており、「Crypto Real Estate」という新興分野を形成しつつある。

なぜ暗号資産が米国不動産の次の波を牽引できるのか

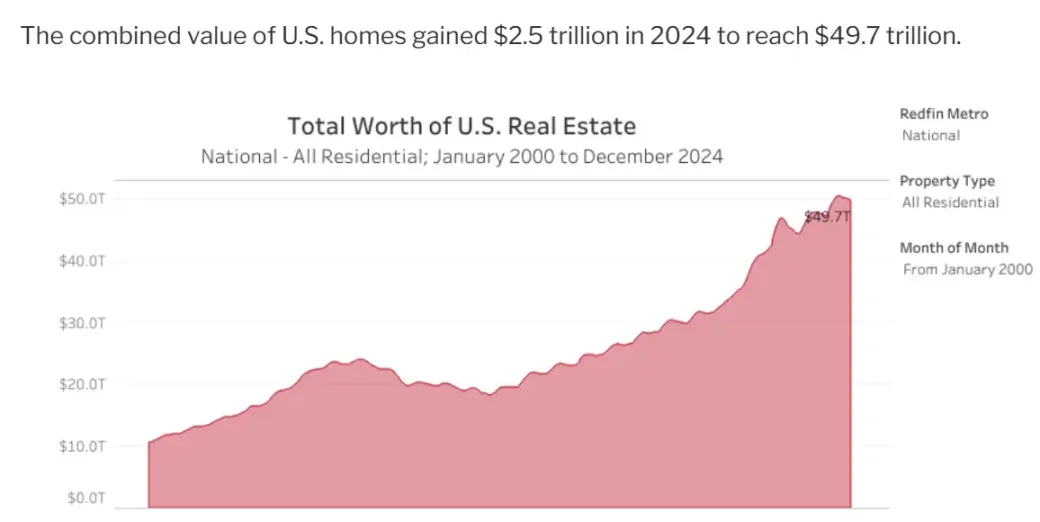

米国の不動産価値は2024年にすでに約50兆ドルに迫っており、世界的に見ても最も重要な資産市場の一つとなっている。この数字は10年前の2014年には約23兆ドルであり、10年間で資産規模が倍増した。

米国不動産総額、Awealthofcommonsense 分析レポート

2025年6月のNAR報告によると、米国住宅価格の中央値は43万5300ドルに達し、前年同期比2%上昇した。住宅在庫は約153万戸、需給バランスは4.7か月分である。高価格と長期的な供給不足により参入障壁が高まり、高い住宅ローン金利(2025年7月時点で30年固定平均約6.75%、ビットコイン担保ローンは現在約9%)が不動産の年間価値上昇率を常に上回っているため、取引量が抑制され、流動性の低さから不動産投資家が新たな流動性源を模索している。

高金利が阻害するのは不動産投資家の流動性問題だけではない。過去5年間で不動産所有者の平均的富は14万ドル増加した。しかし実際には、多くの家庭が不動産資産を保有しながらも、それを使って借入による流動化を行うことをためらっている。というのも、彼らの換金手段は一般的に二つしかないからだ。一つは資産全体の売却、もう一つは賃貸による収益化である。現行の金利水準では不動産担保借入は良い選択とは言えず、継続的な価格上昇下での売却も必ずしも優れた投資判断とは言えない。

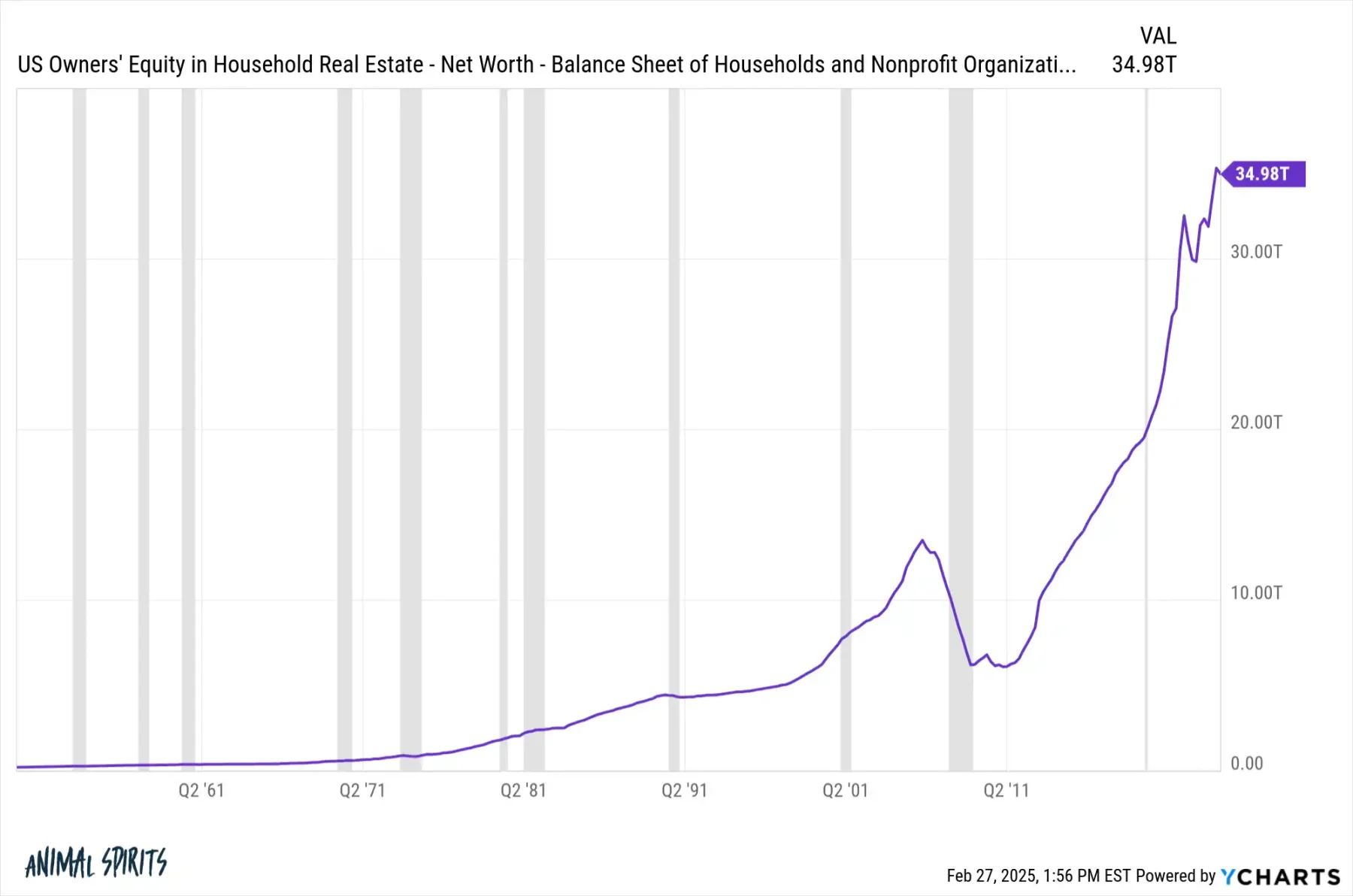

そのため、総額50兆ドル規模の不動産市場において、現在約70%(34.98兆ドル)の権益が所有者自身のものとなっており、残り30%のみが借入資金によって支えられており、それ以外はすべて購入者の自己資金である。例えるなら、ある家庭が50万ドルの住宅を所有している場合、名義上はその住宅を保有しているが、実際に手元に残るのは借入分を差し引いた後の部分である。権益率70%の場合、その住宅における実質的な所有権は35万ドルとなる。

米国不動産の権益保有額、出典:Ycharts

しかし、単なる需給関係だけでは不十分である。RWAという概念は長年存在してきたが、ここ2年ほどで本格的に爆発し、特に2025年にトランプが当選して以降、成長率はさらに加速している。

その核心は「規制対応」にある。特に不動産のように流動性の低い資産の投資家にとってはなおさらである。2025年3月、連邦住宅金融局(FHFA)の新局長ウィリアム・パルター氏は、住宅ローン大手ファニーメイ(Fannie Mae)とフレディマック(Freddie Mac)に対し、単一戸建住宅ローンのリスク評価時に暗号資産を準備資産として含めることを許可するよう指示した。この際、米ドルへの変換は不要である。この政策により、銀行は暗号資産を貯蓄に計上可能な資産として扱うことが奨励され、借り手層の拡大が促進される。

2025年7月、トランプ大統領は《GENIUS法》に署名し、また《CLARITY法》の推進を表明した。GENIUS法はステーブルコインを合法的なデジタル通貨として初めて承認し、1:1で米ドルまたは短期国債などの安全資産で完全準備すること、および第三者監査の強制を要求している。CLARITY法は、デジタルトークンが証券に該当するか商品に該当するかを明確にし、業界関係者に規制上の道筋を提供しようとするものである。

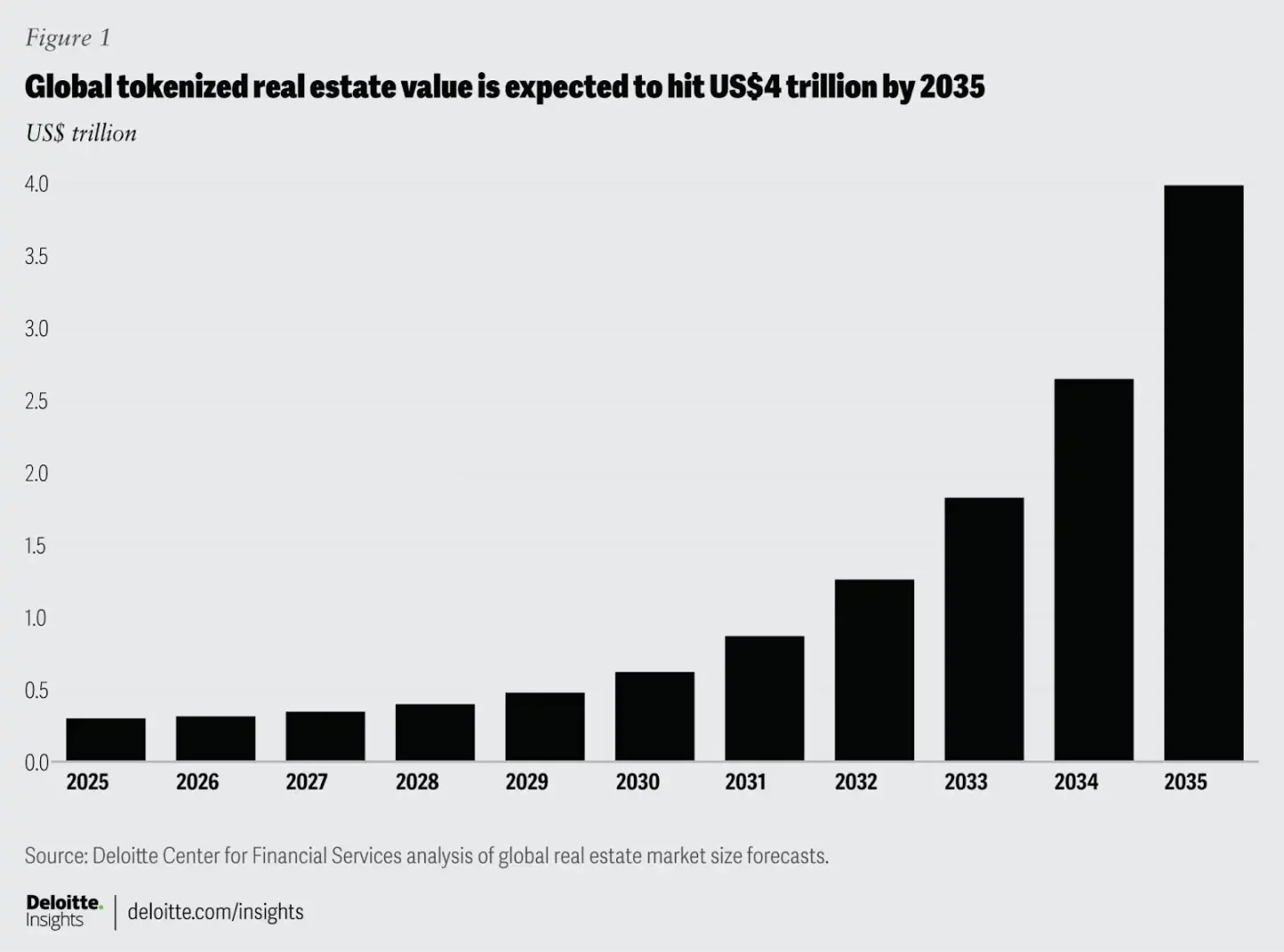

これらの政策はこの分野に大きな安全余力をもたらした。また、不動産は土地が増えることはないという点で、ビットコインの「増発不可」な希少性(建物自体は増やせるが、建設行為はマイニングのようなもの)と類似しており、両者が融合しやすくなっている。デジタル化は高い参入障壁を打破する助けとなる。会計四大会計事務所の一角であるデロイトは、金融部門のレポートで2035年までに約4兆ドルの不動産がトークン化される可能性があると予測しており、これは2024年の3000億ドル未満と比べて大幅な増加である。

トークン化により大型不動産を小口単位に分割でき、グローバルな投資家に低コストかつ高流動性の参加手段を提供するだけでなく、本来資金に乏しい売り手や買い手にもキャッシュフローを生み出すことができる。とはいえ、4兆ドルという数字は魅力的に聞こえるが、機関が将来のETH時価総額を85兆ドルと予測するのと同様に議論の余地があり、実際どこまで発展しているのか。市場の中からいくつかのアルファを見つけられるかもしれない。

断片化? 借入? 賃貸? 流動性提供? DeFiのように不動産を遊ぶ

金や美術品など流動性の低い他の実物資産と異なり、不動産はもともと金融派生機能を内包している。それがCryptoと接続されることで、さらに多様化している。

以前にも試みはあったが、2018年にHarborプラットフォームとRealTが提携し、ブロックチェーンに基づく不動産トークン化サービスを展開したことは、比較的初期かつ規模のある不動産トークン化プロジェクトの一つとされている。

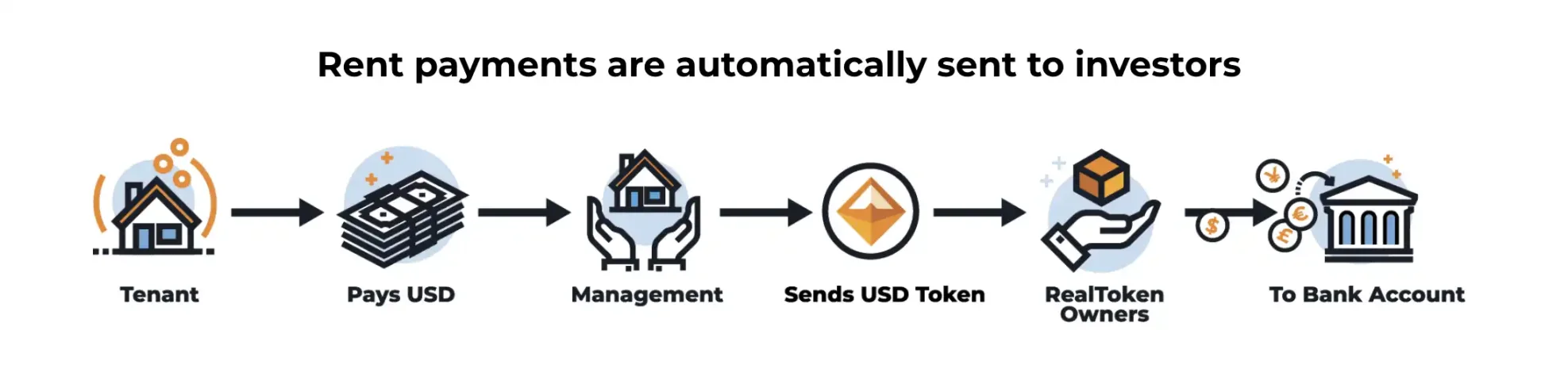

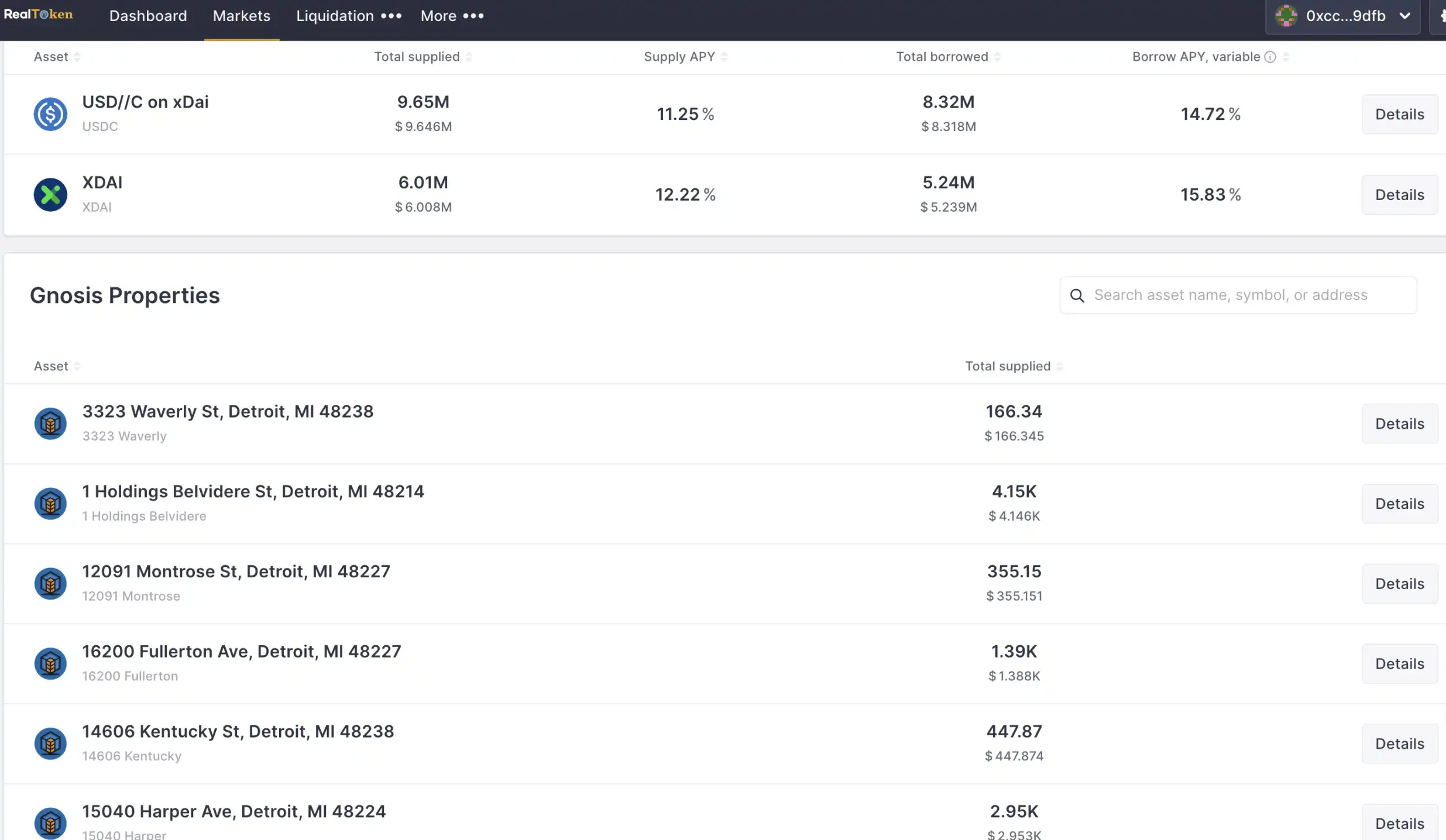

具体的には、RealTプラットフォームはブロックチェーンを通じて房产权益を取引可能なRealTokenに分割する。各物件は独立した法人(Inc/LLC)が保有しており、出資者がRealTokenを購入することは、その法人の一部株式を保有することに相当し、比例して賃料収益を得ることができる。プラットフォームはイーサリアムの承認発行メカニズムを活用し、投資のハードルを低く抑えている(通常50ドル程度)。取引および賃料配布はすべてオンチェーンで完結し、投資者は従来の大家のような日常管理業務を負わずに済む。RealTは毎週、賃料収入を安定通貨(USDCまたはxDAI)で保有者に配布している。

期待されるリターンは純資産利益率(RONA)で示される。すなわち「年間純賃料収入/物件への総投資額」である。例えば、ある物件の年間賃料収入から費用を差し引いた額が66,096ドル、総投資額が880,075ドルの場合、RONAは7.51%となる。この数値にはレバレッジや物件の価値上昇益は含まれていない。現在、このプラットフォームの平均リターンは6%~16%の間で変動している。

トークン化後の次のステップは当然その活用である。RealTの物件にはローンが付いておらず、すべての資金はRealTokenの販売から得られている。しかし保有者が資産を柔軟に運用できるように、RealTはRMM(Real Estate Money Market)モジュールを導入している。

RMMはAaveプロトコルに基づき、ユーザーは2つの操作ができる。第一に流動性提供があり、DeFiにおけるLP利子と同じように、投資家はUSDCまたはxDAIをRMMに預け入れ、対応するArmmTokenを得る。これらのトークンはリアルタイムで利子を積み上げていく。第二に、RealTokenを担保にして借入ができ、保有するRealTokenまたは安定通貨を担保にすることで、xDAIなどの資産を借り入れることが可能になる。借入金利には2種類あり、安定金利(短期固定金利に類似するが、利用率が高すぎるまたは金利が低すぎる場合に調整される)と変動金利(市場の需給に応じて変動)がある。

借入経路を開くことでレバレッジが可能になる。これは十数年前の不動産投機グループが借金して物件を購入し、そのローンを使ってさらに物件を買うのと同様である。RealTokenを担保にして安定通貨を借り、再びRealTokenを購入する。これを数回繰り返すことで全体リターンを引き上げられる。ただし、レバレッジの段階が増えるごとにヘルスファクターは低下し、リスクが高まる。

注:ヘルスファクターは担保価値とローン価値の比率の逆数。ヘルスファクターが高いほど清算リスクは小さくなる。ヘルスファクターが1になると担保価値とローン価値が等しくなり、清算がトリガーされる可能性がある。清算を回避する方法としては、一部のローンを返済したり、追加担保を提出したりする(永久先物のマージンに類似)。

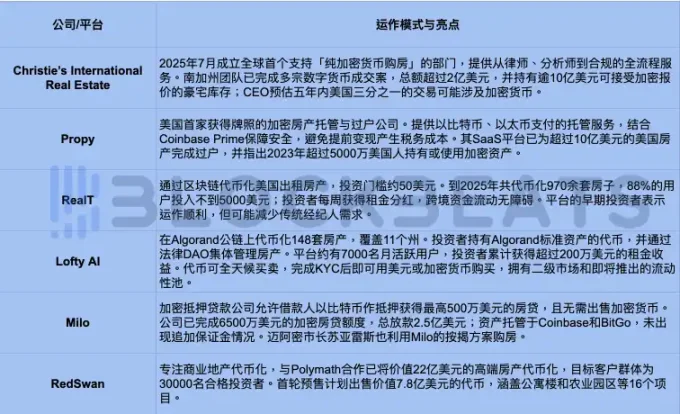

不動産を「担保」としての借入に加え、最近話題になっているのは、暗号ネイティブ資産を担保にして住宅ローンを組むことである。フィンテック企業Miloは、借り手がビットコインを担保にして最大100%融資の住宅ローンを取得できるようにしており、2025年初頭までに6500万ドルの暗号担保住宅ローンを完了し、累計で2億5000万ドル以上のローンを実行している。政策面でもこのモデルに対して「グリーンライト」が灯されており、米連邦住宅金融局(FHFA)は、ファニーメイとフレディマックに対し、リスク評価において規制対応された暗号資産を考慮するよう求めている。暗号担保ローンの金利は一般的に従来の住宅ローンと同等、あるいはやや高いが、主な魅力は暗号資産を売却せずに資金調達できることにある。

一方、Redfinの調査によると、パンデミック後、米国では約12%の初回住宅購入者が暗号資産の利益(売却または担保借入)を頭金に充てており、これに加え政策環境の変化もあり、「大企業の参入」が確実に促進され、「Crypto Real Estate」は初めて高級不動産経済会社の参画を迎えた。

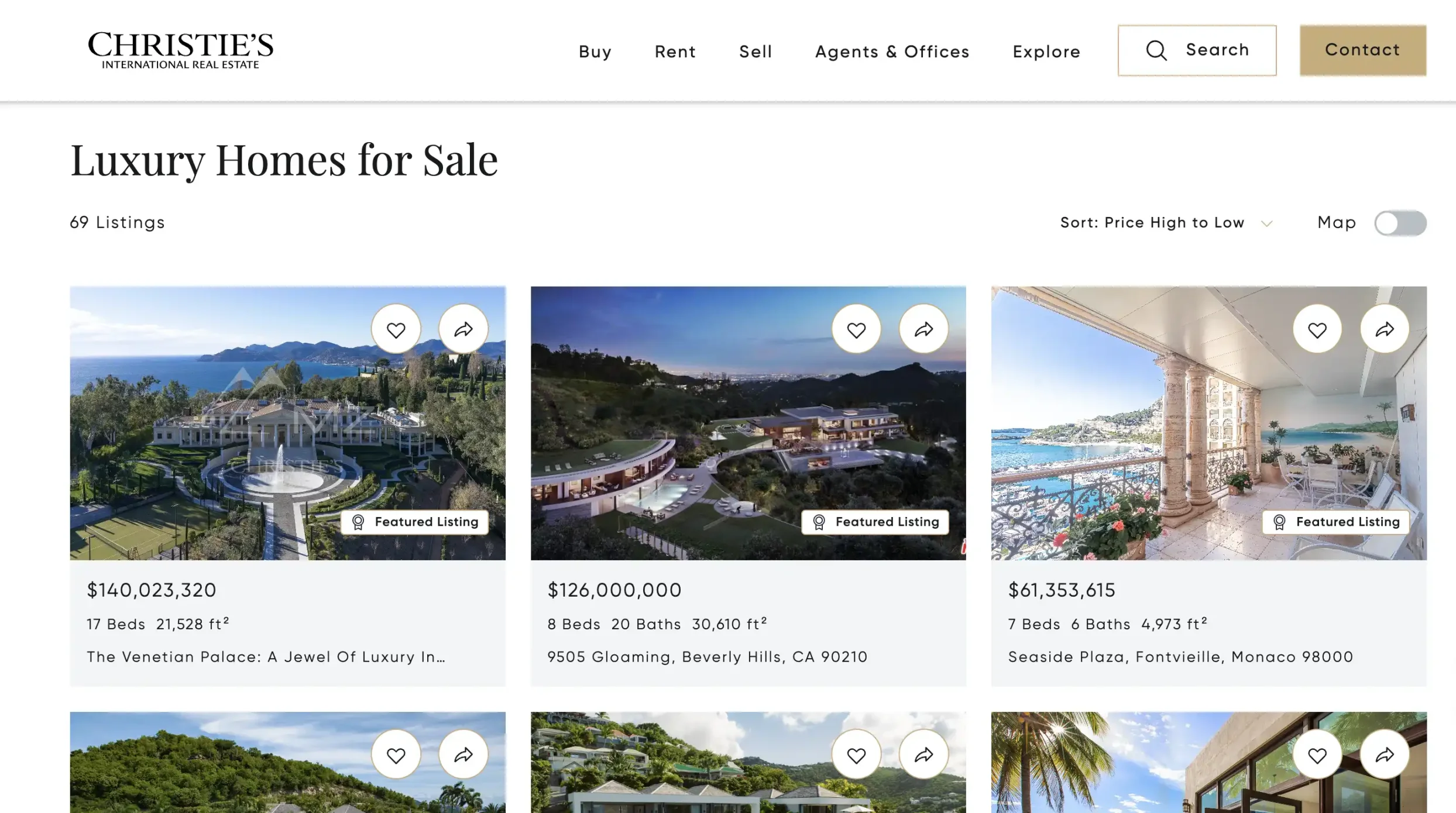

2025年7月、クリスティーズ・インターナショナル・リアルエステートは、世界で初めて暗号資産に特化した高級不動産部門を設立し、伝統的高級不動産仲介会社とデジタル資産の融合を象徴する事例となった。興味深いことに、この取り組みはトップダウンの戦略ではなく、富裕層顧客の実際のニーズに応える形で生まれたものである。

クリスティーズの幹部は、「ますます多くの富裕層バイヤーがデジタル資産で直接不動産取引を行いたいという希望を示しており、これに応じて当社は流れに乗って、フルプロセスの暗号決済をサポートするサービス体制を構築した」と述べた。南カリフォルニアでは、クリスティーズはすでに複数件の完全な暗号通貨支払いによる豪邸取引を完了しており、合計額は2億ドルを超える。いずれも「8桁」クラスの高級住宅である。現在、クリスティーズが保有する暗号対応物件のポートフォリオは10億ドル以上に上り、多くの「純粋な暗号通貨での入札」を受け入れる豪邸が含まれている。

その中でも、純粋な暗号通貨支払いを受け入れる1億1800万ドルの豪邸「La Fin」はロサンゼルスのベライア(Bel-Air)に位置し、12寝室、17バスルームを備え、6,000平方フィートのナイトクラブ、プライベートワインセラー、零度以下のウォッカ試飲室、シガーラウンジ、クライミングウォール付きのフィットネスセンターなどを完備している。当初の掲載価格は1億3900万ドルであった。出典:realtor

クリスティーズの暗号不動産部門は、ビットコインやイーサリアムなどの主要暗号資産による支払いチャネルを提供するだけでなく、信託機関や法務チームと協力し、取引が規制枠組み内で完了するよう確保している。これには暗号通貨の支払い信託、税務および規制対応支援、資産マッチング(富裕層顧客の特定投資ニーズに応じた専用暗号不動産ポートフォリオ)などが含まれる。

クリスティーズ不動産のCEOアーロン・カークマン氏は、「今後5年以内に、米国で3分の1以上の住宅不動産取引が暗号資産を含む可能性がある」と予測している。クリスティーズの変化は、暗号資産が富裕層に浸透していることを裏付けているだけでなく、伝統的不動産取引モデルの構造的変革を予告している。

インフラは整備されつつあるが、「ユーザー」教育にはまだ長い道のり

現時点までに、不動産トークン化プロジェクトは一定の規模に達しているが、依然として期待される水準には届いていない。RealTはこれまでに970戸以上の賃貸物件をトークン化し、ユーザーに近3000万ドルの純賃料収益をもたらした。一方、Loftyは11州で148戸の物件をトークン化し、約7,000人の月間アクティブユーザーを獲得しており、これらのユーザーは保有するトークンを通じて年間約200万ドルの賃料収益を分配している。数プロジェクトの規模はいずれも数千万〜数億ドル台で横ばいとなっており、突破できていない背景にはさまざまな要因が考えられる。

一方、ブロックチェーンは確かに地域制限を超えた取引とクロスボーダー即時決済を可能にし、取引手数料も従来の不動産移転コストより低い。しかし、これが「ゼロコスト」のエコシステムではないことに注意が必要である。トークン発行費、資産管理費、取引手数料、ネットワーク手数料、潜在的な譲渡所得税などが新たなコスト構造を形成している。従来の不動産仲介業者や弁護士による「ワンストップサービス」と比べ、暗号不動産では投資家自身がスマートコントラクト、オンチェーン信託、暗号税務ルールを学び理解する必要がある。

他方、流動性は売りポイントだが、それに伴う変動性も高い。トークン化された不動産は二次市場で24時間取引可能であり、投資家は賃料を受領できるだけでなく、いつでもポジションを解消できる。しかし、流動性が不十分な場合、トークン価格が不動産そのものの実勢価格を大きく上回ったり下回ったりする可能性があり、相場の変動は実際の不動産サイクルよりも速く、短期取引の投機的性格を強める。

さらに、多くのプラットフォームがDAO(分散型自律組織)によるガバナンスを導入し、投資家が賃料や修繕などの決定に投票できるようにしている。このような参加感は「モノポリーをプレイする」ような感覚を与え、参入障壁を下げ、インタラクティブ性を高めるが、同時にユーザーに新たな要求を突きつける。つまり、単に不動産管理を理解するだけでなく、オンチェーンガバナンスや規制遵守意識も持つ必要がある。十分な教育がなければ、投資家はリスクを誤認し、デジタル化された不動産を短期的な裁定取引ツールと捉え、長期的な資産配分とは見なさなくなる可能性がある。

言い換えれば、暗号不動産の真のハードルは技術ではなく、認知にある。ユーザーは担保率、清算メカニズム、オンチェーンガバナンス、税務申告などの知識を理解する必要があり、これは従来の住宅購入慣行に慣れ親しんだ層にとっては破壊的な変化となる。

規制の明確化、プラットフォーム体験の最適化、主流金融機関の参入に伴い、今後暗号不動産はこの教育曲線を短縮できる可能性がある。しかし、予見可能な数年間は、業界がユーザー教育、リスク管理の啓蒙、規制ガイドラインの提供にさらに多くのリソースを投入しなければ、「暗号不動産」が少数の好奇心から一般大衆への普及に至ることは難しいだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News