火幣グロースアカデミー|暗号資産市場マクロレポート:「コイン株戦略」が市場の熱を活性化し、業界の新サイクルを開始

TechFlow厳選深潮セレクト

火幣グロースアカデミー|暗号資産市場マクロレポート:「コイン株戦略」が市場の熱を活性化し、業界の新サイクルを開始

ビットコイン株式戦略は単なる序章に過ぎず、より深い資本統合とガバナンスモデルの進化が今まさに始まったばかりである。

一、グローバルマクロ変数が資産価格決定のパスを再構築:インフレ、ドル、新たな資本戦略

2025年下半期、グローバル金融市場はマクロ変数主導の新時代へと突入した。過去10年間、流動性の緩和、グローバル化協力、技術紅利が伝統的資産価格決定の三大柱であった。しかし今周期に入り、これらの条件が体系的に逆転し始め、資本市場の価格決定論理も深層的に再編されている。暗号資産はグローバル流動性とリスク選好の最前線として、その価格動向、資金構成、資産ウェイトが新たな変数によって駆動されている。中核となる三つの変数とは、構造的インフレの粘着化、米ドル信用の構造的弱体化、およびグローバル資本フローの制度的分岐である。

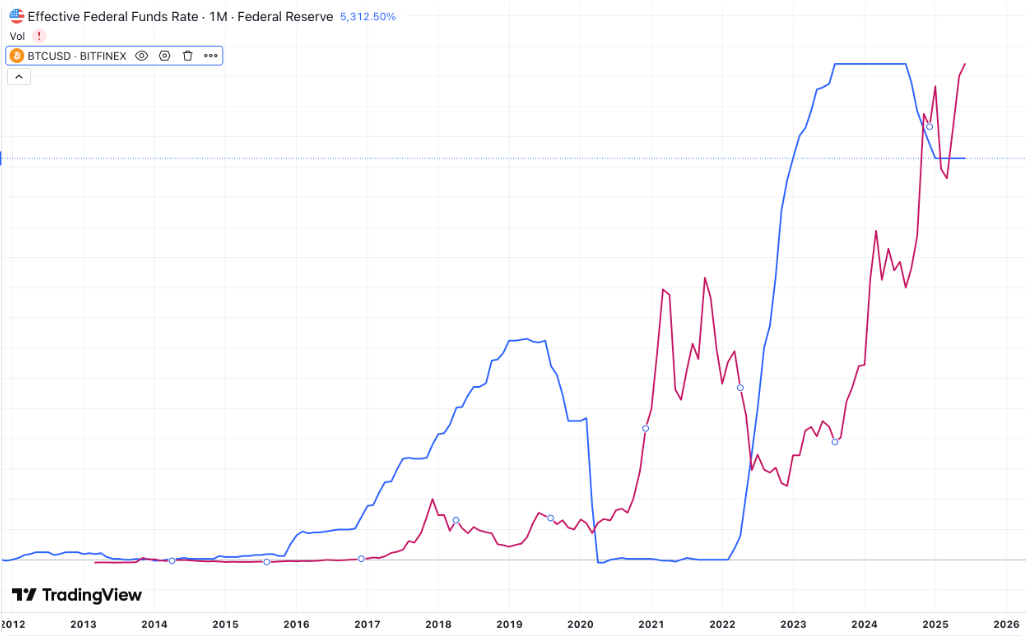

まず、インフレは短期的な変動問題ではなくなり、「粘着性」の特徴を強めつつある。米国を代表とする先進経済圏では、コアインフレ率が3%以上で推移しており、FRBの目標である2%を大きく上回っている。この現象の根本原因は単なる通貨拡張ではなく、構造的コスト押し上げ要因が固定化され、自己増幅していることにある。エネルギー価格は比較的安定した水準に戻ったものの、AIや自動化技術による設備投資の急増、グリーンエネルギー転換に伴うレアメタル価格上昇、製造業の本国回帰による人件費高騰などが、内生的インフレの源泉となっている。7月下旬、トランプ陣営は8月1日から中国、メキシコ、ベトナムなどからの主要工業品・テクノロジー製品に対して高関税を全面的に復活させることを再確認した。これは地政学的対立の継続を示唆するだけでなく、米政府がインフレを「戦略的コスト」として受け入れていることを意味している。この背景のもと、米企業が直面する原材料・中間財コストは持続的に上昇し、消費最終価格に第二波の値上げ圧力をかける「政策主導型コストインフレ」が形成される。これは従来の過熱型インフレとは異なり、政策主導の内在的インフレであり、その持続性と資産価格への浸透度は2022年よりもはるかに強い。

次に、インフレが高止まりする中、FRBの金利政策は早期緩和が難しくなっており、フェデラルファンド金利が5%超の高水準で少なくとも2026年半ばまで維持されると市場は予想している。これは伝統的株式・債券市場に「抑制的価格付け」をもたらす:債券市場の利回り構造が逆ザヤとなり、長期債が深刻なダメージを受ける一方、株式市場は割引率の持続的上昇という評価モデル上の圧力にさらされる。これに対し、ビットコインやイーサリアムなどの暗号資産は、「期待成長-希少性-コンセンサス・アンカー」の三重モデルに基づく評価論理を持ち、従来の金利ツールの直接的制約を受けないため、高金利環境下でも希少性と非中央集権性により資金注目を集め、「反通貨サイクル」的な価格行動を示している。この特性により、ビットコインは徐々に「高ボラティリティ投機商品」から「新興代替価値貯蔵資産」へと変貌しつつある。

さらに重要なのは、米ドルのグローバル「アンカー」的地位が構造的に弱体化している点である。米国の財政赤字は拡大を続け、2025年第2四半期には連邦赤字が2.1兆ドルを超え、前年同期比18%増加し、歴史的新高を記録した。同時に、米国のグローバル決済センターとしての地位も非中央集権化の挑戦に直面している。サウジアラビア、UAE、インドなどは自国通貨による相互決済メカニズムを大規模に推進しており、人民元-ディルハム、ルピー-ディナールなど、ドル決済の一部を代替するクロスボーダー決済システムが登場している。この背後には、非米経済圏に対するドル政策の周期的損害だけでなく、「単一通貨アンカー」からの自主的脱却試みがある。こうした環境下で、デジタル資産は中立的、プログラマブル、主権非依存の代替的価値媒体としての役割を果たしている。例えば、USDCやDAIなどのステーブルコインはアジア・アフリカ市場のOTC取引やB2Bクロスボーダー決済で急速に拡大し、「新興国地下ドルシステム」のデジタル延長として機能している。またビットコインは資本逃避手段として、あるいは自国通貨下落に対抗するグローバル資金の避難港となっている。アルゼンチン、ナイジェリア、トルコの例を見れば、BTC購入力におけるプレミアムがすでに15%以上に達しており、実際の資本ヘッジ需要を反映している。

注目に値するのは、ドローラリゼーションの加速とともに、ドル自身の内部信用体系も疲弊している点だ。ムーディーズとフィッチは2025年6月、米国の長期主権格付け見通しを同時「ネガティブ」に引き下げた。理由は「長期財政赤字の構造的不可逆性」と「政治の極端化が予算執行に影響」である。格付機関による米国債への体系的警告は、米国債市場のボラティリティ拡大を引き起こし、安全資産としての資金が多様な準備形態を模索するきっかけとなった。ゴールドやビットコインのETF購入量が同期間に急増しており、機関資金が主権非依存資産への再配分を志向していることがわかる。これは単なる流動性需要を超えて、伝統的資産体系からの「価値評価逃逸」を示している。つまり、米株・米国債の評価が徐々に枯渇する中、グローバル資本が代替アンカーを求め、投資ポートフォリオの「システム的安全性」を再均衡させようとしているのである。

最後に、グローバル資本フローの制度的差異が資産市場の境界を再構築している。伝統的金融システム内部では、規制の厳格化、評価の頭打ち、コンプライアンスコストの上昇などが機関資金の拡大空間を制限している。一方、特にETF承認や監査制度緩和の影響を受ける暗号資産分野では、「制度的正当性」段階へと段階的に移行しつつある。2025年前半、複数の資産運用会社がSOL、ETH、AI分野の暗号資産をテーマとするETFのSEC承認を得ており、金融チャネルを通じて資金が間接的にブロックチェーン上に流入し、資産間の資金分配構造を再編している。この現象の背景には、制度枠組みが資金行動のパスを主導する力が強まっていることがある。

したがって、明確なトレンドが浮き彫りになる:伝統的マクロ変数の変化――すなわちインフレの制度化、ドル信用の鈍化、金利の長期高止まり、グローバル資本の政策的分流――が共に新たな価格決定時代の幕開けを推し進めている。この時代、価値アンカー、信用境界、リスク評価メカニズムがすべて再定義されつつある。暗号資産、特にビットコインとイーサリアムは、流動性バブル段階から制度的価値受容段階へと移行し、マクロ通貨システム周辺の再編の中で直接的な恩恵を受ける存在となっている。これが将来数年の資産価格動向を理解するための「主軸論理」の基礎を提供している。投資家にとって、短期的な相場判断よりも認知構造の更新がはるかに重要であり、今後の資産配分はリスク選好の表れにとどまらず、制度信号、通貨構造、グローバル価値体系への理解深度を反映するものとなる。

二、MicroStrategyから上場企業の決算書へ:幣株戦略の制度的論理と拡散傾向

2025年このサイクルにおいて、暗号市場に最も構造的変化をもたらしたのは「幣株戦略」の台頭である。MicroStrategyが早期にビットコインを企業財務準備資産として採用した試みから、多くの上場企業が積極的に暗号資産の保有内容を開示するに至り、このモデルは孤立した財務判断ではなく、制度的に埋め込まれた企業戦略行動へと進化している。幣株戦略は資本市場とオンチェーン資産の間の流動チャンネルを繋ぐだけでなく、企業決算書、株式評価、資金調達構造、さらには評価論理にも新しいパラダイムを生み出しており、その拡散傾向と資本効果は暗号資産の資金構成と価格モデルを深く再編している。

歴史的に見れば、MicroStrategyのビットコイン戦略は「孤注一擲」の高ボラティリティ賭けと見なされてきた。特に2022〜2023年に暗号資産が大幅に下落した際、同社の株価は疑問視された時期があった。しかし2024年に入り、ビットコイン価格が過去最高を突破すると、MicroStrategyは「幣株連動」の構造的戦略を通じて資金調達論理と評価モデルを再構築した。その核心は三重のフィードバック機構が協働することにある。第一に「株・幣共振」メカニズム。企業が保有するBTC資産が価格上昇により財務諸表上の暗号資産純資産を拡大し、株価を押し上げ、それによって後続の資金調達(増資・社債)コストが著しく低下する。第二に「株・債協働」メカニズム。転換社債や優先株発行によって多元的資金を導入し、BTCの市場プレミアム効果を利用して全体の資金調達コストを引き下げる。第三に「幣・債裁定」メカニズム。伝統的法定通貨負債構造と暗号資産の価値上昇論理を組み合わせ、時間軸での跨期間キャピタル移転を実現する。このメカニズムがMicroStrategyで成功裏に検証された後、資本市場で広く模倣され、構造的に転用された。

2025年に入り、幣株戦略は単一企業の実験的配置に留まらず、戦略的・会計的優位性を持つ財務構造として、より広範な上場企業に拡散している。不完全な統計によると、7月末時点で世界で35社以上の上場企業が明確にビットコインを貸借対照表に組み入れており、うち13社はETHも併せて保有、さらに5社がSOL、AVAX、FETなどの主要アルトコインを試験的に配置している。このような構造的配置の共通点は、資本市場メカニズムを通じて資金調達の閉ループを構築すると同時に、暗号資産によって企業の帳簿価値と株主期待を高め、評価額と株式拡張能力を押し上げる正のフィードバックを形成している点である。

この拡散の背景には、まず制度環境の変化がある。2025年7月に正式施行された『GENIUS法』『CLARITY法』は、上場企業が暗号資産を保有するための明確なコンプライアンス経路を提供した。特に『CLARITY法』が設けた「成熟ブロックチェーンシステム」認証制度は、ビットコイン、イーサリアムなどの主要暗号資産を商品属性として規制対象とし、SECによる証券規制権を剥離することで、企業決算書へのこれらの資産組み入れに法的正当性を与えた。これにより、上場企業は暗号資産を「金融デリバティブ」としてリスク科目に計上する必要がなくなり、「デジタル商品」として長期資産または現金同等物に分類できるようになった。特定条件下では減価償却や減損処理の対象となり、会計上のボラティリティリスクを低減できる。この変化により、暗号資産はゴールドや外貨準備などと並ぶ、主流財務報告体系の一員となった。

次に、資本構造の観点から見ると、幣株戦略は前例のない資金調達の柔軟性を生み出した。FRBの高金利環境下で、伝統的企業の資金調達コストは高止まりしており、特に中小規模の成長企業は低コスト債務によるレバレッジ拡大が難しい。一方、暗号資産を保有する企業は株価上昇による評価プレミアムにより、資本市場で高いP/S比率やP/B比率を獲得できるだけでなく、暗号資産自体を担保としてオンチェーン融資、デリバティブヘッジ、クロスチェーン資産証券化などの新型金融操作に参加でき、二重の資金調達体制を実現している。つまり、オンチェーン資産が柔軟性と収益性を提供し、オフチェーン資本市場が規模と安定性を提供する体制である。この体制はWeb3ネイティブ企業やフィンテック企業に特に適しており、コンプライアンス枠組み内で従来の方法をはるかに超える資本構造の自由度を得られる。

さらに、幣株戦略は投資家の行動パターンにも変化をもたらした。上場企業の貸借対照表に暗号資産が広く組み込まれるようになり、市場はこれらの企業の評価モデルを再価格付けし始めた。従来、企業評価は収益力、キャッシュフロー予測、市場シェアなどの指標に基づいていたが、企業決算に大規模な暗号資産保有が現れたことで、株価は通貨価格と高度に連動する動きを示すようになった。例えば、MicroStrategy、Coinbase、Hut8などの企業の株価は、ビットコイン上昇局面で業界平均を大きく上回り、暗号資産の「含金量」プレミアムを強く示している。同時に、ますます多くのヘッジファンドや構造型商品がこうした「高コインウェイト」株をETF代替品または暗号資産エクスポージャー代理ツールと見なし、従来の投資ポートフォリオに追加で組み入れている。この行動は構造的に暗号資産の金融化を推進し、ビットコインやイーサリアムが資産として存在するだけでなく、資本市場で間接的な流通チャネルと派生的価格付け機能を獲得することになった。

さらに、規制戦略の観点からは、幣株戦略の拡散は、米国がグローバル金融秩序における「ドル発言権」を維持するための延長手段と見なされることもある。CBDC(中央銀行デジタル通貨)のグローバル試験導入が盛んになり、人民元のクロスボーダー決済規模が拡大し、欧州中央銀行がデジタルユーロのテストを推進する中、米国政府は連邦レベルのCBDCを積極的に導入せず、代わりにステーブルコイン政策と「規制可能な暗号市場」を通じて、非中央集権的なドルネットワークを形成しようとしている。この戦略には、コンプライアンス対応可能で高頻度かつ大規模な資金流入が可能な市場入口が必要であり、上場企業はオンチェーン資産と伝統的金融をつなぐ橋渡しとしてまさにその機能を担っている。したがって、幣株戦略は米国金融戦略における「主権非依存デジタル通貨によるドル流通代替」の制度的基盤と解釈できる。この視点では、上場企業の暗号資産保有は単なる会計判断ではなく、国家レベルの金融構造調整への参加経路なのである。

より深い影響は、資本構造のグローバル拡散傾向にある。ますます多くの米国上場企業が幣株戦略を採用する中、アジア太平洋、ヨーロッパ、新興市場の上場企業も模倣を始め、地域の規制枠組みを通じてコンプライアンス空間を確保しようとしている。シンガポール、UAE、スイスなどは証券法、会計基準、税制を積極的に改正し、自国企業の暗号資産保有に制度的チャンネルを開拓しており、グローバル資本市場における暗号資産受容競争が生まれている。予想されるのは、幣株戦略の制度化、標準化、グローバル化が今後3年間の企業財務戦略の重要な進化方向となり、暗号資産と伝統的金融が深く融合する鍵となる橋渡しになることである。

まとめると、MicroStrategyの一点突破から複数上場企業への戦略的拡散、そして制度面での規範化進展に至るまで、幣株戦略はオンチェーン価値と伝統的資本市場を結ぶキーチャネルとなった。それは資産配分論理の更新だけでなく、企業資金調達構造の再構築であり、制度と資本の双方向的駆け引きの結果でもある。このプロセスを通じて、暗号資産はより広範な市場受容性と制度的安全境界を獲得し、投機商品から戦略資産への構造的飛躍を遂げた。暗号業界全体にとって、幣株戦略の台頭は新サイクルの始まりを象徴している:暗号資産はもはやオンチェーン実験にとどまらず、真にグローバル貸借対照表の中心に入ったのである。

三、コンプライアンス傾向と金融構造転換:暗号資産の制度化への道が加速

2025年、グローバル暗号資産市場は制度化の波が全面的に加速する歴史的節目に立っている。過去10年間、暗号業界の主軸は「革新速度が規制ペースを圧倒する」状態から「コンプライアンス枠組みが業界成長を牽引する」状態へと移行した。現在のサイクルに入ると、規制当局の役割は「執行者」から「制度設計者」「市場誘導者」へと進化しており、これは国家治理体系が暗号資産の構造的影響力を再認識していることを反映している。ビットコインETFの承認、ステーブルコイン法の成立、会計基準改革の開始、および資本市場におけるデジタル資産のリスク・価値評価メカニズムの再編に伴い、コンプライアンス傾向はもはや業界発展の外部的圧力ではなく、金融構造転換の内発的原動力となっており、暗号資産は主流金融システムの制度的ネットワークに徐々に組み込まれ、「グレー金融革新」から「コンプライアンス金融コンポーネント」への飛躍を遂げつつある。

制度化の核心は、まず規制枠組みの明確化と漸進的緩和にある。2024年末から2025年中頃にかけて、米国は『CLARITY法』『GENIUS法』『FIT for the 21st Century Act』を相次いで可決し、商品属性の認定、トークン発行の免除条件、ステーブルコインの信託要件、KYC/AMLの詳細、会計基準の適用範囲について、かつてないほど明確な規定を設けた。中でも構造的影響が大きいのは「商品属性」分類制度であり、ビットコイン、イーサリアムなどの基盤ブロックチェーン資産を取引可能な商品と位置づけ、証券法の規制対象から除外した。この分類はETFや現物市場に法的基盤を提供するだけでなく、企業、ファンド、銀行などの機関が暗号資産を取り入れるための確実なコンプライアンス経路を創造した。この「法的ラベル」の確立は制度化の第一歩であり、今後の課税処理、信託基準、金融商品設計の基礎を築いた。

同時に、世界主要金融センターは現地化された制度整備改革を競い合い、「規制の谷」から「規制の高地」への競争構造を形成している。シンガポールMASと香港金管局は、取引所、信託、ブローカー、マーケットメーカー、資産運用者を差別化された規制枠組みに組み込む多層ライセンス制度を導入し、機関参入の明確なハードルを設定した。アブダビ、スイス、英国は資本市場レベルでオンチェーン証券、デジタル債券、組合せ可能金融商品のパイロットを開始し、暗号資産が資産クラスとして存在するだけでなく、金融インフラの基盤要素へと進化しつつある。この「政策実験場」メカニズムは、革新活力を保障する一方で、グローバル金融ガバナンスのデジタル化を推進し、伝統的金融業界に制度的アップグレードと協働発展の新ルートを提供している。

制度の推進により、金融構造の内的論理も深く変化している。まず資産クラスの再構築があり、大手資産運用機関のポートフォリオにおける暗号資産の割合は年々上昇している。2022年の機関配置比率が0.3%未満だったのが、2025年には1.2%を超え、2026年には3%を突破すると予想されている。この比率は一見低いが、数十兆ドル規模の資産プールにおける限界的フローとしては、既に暗号市場の流動性と安定性構造を書き換えている。ブラックロック、フィデリティ、ベライダーなどの機関はBTC・ETH関連ETFを推出するだけでなく、自社ファンド、FOF商品、構造型ノートを通じて暗号資産をコア資産バスケットに組み込み、リスクヘッジツールとしての役割と成長エンジンとしての位置づけを固めつつある。

次に、金融商品の標準化と多様化である。過去、暗号資産の主要取引方式は現物と永続契約に限定されていたが、コンプライアンス推進により、伝統的金融構造に組み込まれた多種の新商品が急速に派生している。例えば、ボラティリティ保護付き暗号ETF、ステーブルコイン金利連動型債券商品、オンチェーンデータ駆動型ESG資産指数、リアルタイム決済機能付きオンチェーン証券化ファンドなどである。これらの革新は暗号資産のリスク管理能力を高めるだけでなく、標準化された包装により機関参入のハードルを下げ、従来の資金がコンプライアンスチャネルを通じて効果的にオンチェーン市場に参加できるようにしている。

第三の金融構造転換は決済と信託モデルに現れている。2025年から、米国SECとCFTCが共同で3つの「コンプライアンスオンチェーン信託」機関を承認した。これはオンチェーン資産の所有権、信託責任、法定会計主体間の橋渡しが正式に確立されたことを意味する。これまでの中央集権型取引所ウォレットやコールドウォレットによる信託モデルとは異なり、コンプライアンスオンチェーン信託機関はオンチェーン検証技術を用いて資産の階層的帰属、取引権限の分離、オンチェーンリスク管理ルールの組み込みを実現し、機関投資家に伝統的トラスト銀行レベルのリスク管理能力を提供している。この基盤的信託構造の変化は、制度化のキーファシリティ構築の環節であり、オンチェーン金融が真正にクロスボーダー決済、担保融資、契約引渡しなどの複雑な構造的操作を支えられるかどうかを決定づける。

さらに重要なのは、暗号資産の制度化は規制当局が市場に適応するプロセスにとどまらず、主権信用体系がデジタル資産をマクロ金融ガバナンス構造に取り込もうとする試みでもある点だ。ステーブルコインの日間取引量が3兆ドルを超え、一部新興市場で実際の支払い・決済機能を担い始めたことに伴い、各国中央銀行の暗号資産に対する姿勢はますます複雑になっている。一方ではCBDC開発を推進して自国通貨主権を強化するが、他方ではUSDC、PYUSDなどのコンプライアンス型ステーブルコインに対しては「中立的信託+強KYC」のオープン管理を採用し、一定の規制範囲内で国際決済・支払い清算機能を担わせている。この態度の変化は、ステーブルコインがもはや中央銀行の敵対物ではなく、国際通貨体系再編過程における制度的容器の一つであることを意味している。

こうした構造的変化は最終的に暗号資産の「制度的境界」に反映される。2025年の市場はもはや「コイン圏―チェーン圏―外側」のような非連続的区分ではなく、「オンチェーン資産―コンプライアンス資産―金融資産」という三つの連続的レイヤーを形成しつつある。各レイヤー間にはチャネルとマッピングメカニズムが存在し、すべての資産が何らかの制度的経路を通じて主流金融市場に進入できる可能性を意味している。ビットコインはオンチェーンネイティブ資産からETFの基礎資産へ、イーサリアムはスマートコントラクトプラットフォーム資産から汎用計算金融プロトコルトークンへ、さらには一部DeFiプロトコルのガバナンストークンも構造化包装後にヘッジファンドのエクスポージャーとしてFOFファンドに組み込まれる。この制度的境界の柔軟な進化により、「金融資産」という概念が初めて真正にクロスチェーン、クロスボーダー、クロス制度の可能性を持つようになった。

よりマクロな視点から見ると、暗号資産の制度化の本質は、デジタル化の波に対するグローバル金融構造の適応と進化である。20世紀の「ブレトンウッズ体制」「石油ドル体制」と異なり、21世紀の金融構造はより分散型、モジュール型、透明型の方式で資源の流れと資本価格決定の基盤論理を再構築している。暗号資産はこの構造的進化の中核変数として、異端ではなく、管理可能、監査可能、課税可能なデジタル資源として位置づけられている。この制度化プロセスは特定政策の突然の変化ではなく、規制、市場、企業、技術が相互作用する体系的進化である。

したがって、暗号資産の制度化プロセスはさらに深化し、今後3年間で世界主要経済圏で三つの並存モデルが形成されると予想される。一つは米国主導の「市場開放+慎重規制」モデルで、ETF、ステーブルコイン、DAOガバナンスを制度的主軸とする。一つは中国、日本、韓国などに代表される「制限的アクセス+政策誘導」モデルで、中央銀行の統制と許可メカニズムを重視する。もう一つはシンガポール、UAE、スイスに代表される「金融仲介実験区」モデルで、グローバル資本とオンチェーン資産の間の制度的仲介を提供する。暗号資産の未来はもはや技術と制度の対立ではなく、制度による技術の再編と吸収である。

四、最後に:ビットコイン10年から幣株連動へ、暗号新構図を迎えて

2025年7月、イーサリアムが上陸から10周年を迎え、暗号市場も初期実験段階から制度的正統性獲得へと進んだ。幣株戦略の広範な展開は、伝統的金融と暗号資産の深層的融合を象徴している。

今回のサイクルは、相場の始動にとどまらず、マクロ通貨から企業資産、暗号インフラから金融ガバナンスモデルに至る構造と論理の再編である。暗号資産は初めて真正に制度的資産配分の領域に入った。

我々は、今後2〜3年間、暗号市場は「オンチェーンネイティブ収益+コンプライアンス金融インターフェース+ステーブルコイン主導」の三元構造へと進化すると考える。幣株戦略は序章にすぎず、より深い資本統合とガバナンスモデルの進化が今始まったばかりである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News