暗号資産ETFの「ノルマンディー上陸作戦」:SEC新规がステーキング収益を黙認、Coinbaseが最大の受益者に

TechFlow厳選深潮セレクト

暗号資産ETFの「ノルマンディー上陸作戦」:SEC新规がステーキング収益を黙認、Coinbaseが最大の受益者に

新規則は暗号資産の伝統的金融への統合を加速するものであり、Coinbaseのエコシステムの強みが、この二つの分野をつなぐ重要なハブとしての役割を果たす。

執筆:Luke、火星財経

2024年1月、ビットコイン現物ETFの承認は、暗号資産が従来の金融要塞に成功裏に「上陸作戦」を実行した瞬間だった。しかし真の「ノルマンディー上陸作戦」――すなわち将来の戦局を決定づける大規模かつ組織的な「主力部隊」の上陸は、最近提出された一見地味な規制文書とともに静かに始まっている。

最近、Cboe BZX取引所とナスダックが提出したルール変更提案(SR-CboeBZX-2025-104など)は、アルトコイン(Altcoins)向けに「一般的上場基準」の高速道路を構築しようとしている。これは小規模な支援ではなく、綿密に計画された「制度的上陸」である。その核心戦術は二つある。第一に、後続部隊(アルトコインETF)が継続的に流入できる標準化された高速道路を開設すること。第二に、武器庫に新たな「新兵器」――規制当局による「黙認」を受けたステーキング利回り(Staking Yields)を加えることだ。

そしてこの壮大な金融変革の風景の中において、「上陸地点」と「後方補給路」の支配者をよく見ると、ある名前が浮かび上がる:Coinbase。米国最大の暗号資産取引所である同社は、比類なきエコシステムの優位性を背景に、こうした新ルールによって知らず知らずのうちに「最大の勝者」として王座に就かされている。

ケースバイケースの審査から高速道路へ

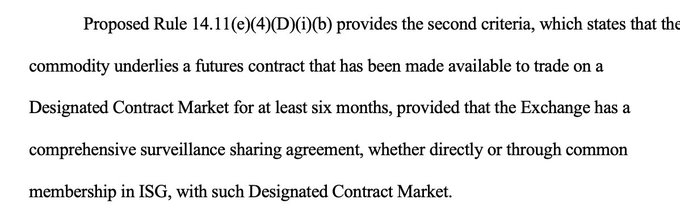

これまで、あらゆる暗号資産ETFの誕生にはSECによる長く厳格な「ケースバイケースの審査」が必要であり、不確実性が常に伴っていた。しかし新しい「一般的上場基準」はゲームのルールを一変させる。その核心とは、任意の暗号資産について、CFTC監督下の市場(CMEまたはCoinbaseデリバティブ取引所など)で先物契約が6ヶ月以上安定的に取引されていれば、その現物ETFは「高速レーン」で上場できるという点にある。

SECの意図は拡張可能な規制枠組みを構築することだが、客観的には審査権の一部が「委譲」されることになる。新たな権力の中心はワシントンD.C.のSECオフィスから、適正な先物取引を提供できるプラットフォームの入り口へと移動するのである。

CMEもその一つではあるが、同社はビットコインやイーサリアムといった超大型資産に重点を置いている。広大なアルトコイン世界にとって、真の「上陸橋頭堡」となるのは明らかにCoinbaseデリバティブ取引所である。同所はより多様なアルトコイン先物の上場に対して柔軟性と意思を持つ。そのため、プロジェクトが自らのトークンをETF化できるかどうかの最初にして最も重要な関門は、もはやSEC議員へのロビー活動ではなく、Coinbase Derivativesに先物商品を上場させることに移った。

第一波の上陸部隊:候補リストはすでに明確

この明確なルールにより、純粋な推測から脱却し、明確な式に基づいて最初の「上陸部隊」のリストを直接特定できるようになった。これらの「先遣部隊」は既に規制対応市場での「事前訓練」を終えており、装備も整い、突撃の合図を待つばかりである。

この論理から推察すれば、最初に承認される可能性が高いアルトコインETFの候補は以下の通り明確に浮かび上がっている:

Coinbase陣営の候補には、Avalanche (AVAX)、Chainlink (LNK)、Polkadot (DOT)、さらには市場の注目度が高いShiba Inu (SHB) まで含まれる。これらのトークンの先物契約は2024年にすでにCoinbase Derivativesで登録または上場済みであり、新ルールが正式施行される頃には、その「勤務期間」は6ヶ月というハードルを大きく上回っている。

-

CME陣営の有力候補はSolana (SOL) であり、その先物商品は機関投資家が集うCMEで既に安定運用されており、非常に堅固なコンプライアンス基盤を持っている。

-

そのため、市場がまだ「次に承認されるのは誰か」と議論している間にも、答えは実は取引所の公開情報の中に隠されている。これらの資産こそが、新ルール施行後にウォール街に最初に襲いかかるETF製品となるだろう。その後を、Cardano (ADA) のように先物上場がやや遅れた「第二ライン」の資産が続く。

Coinbaseが「天命の子」である理由

「参入ゲートウェイ」になることが新ルールによる戦略的優位性だとすれば、ステーキングに関する条項は直接的に巨額のビジネス利益につながる。将来的に「ステーキング利回り付きのSolana ETF」や「Polkadot ETF」の登場が予見できるとき、この条項の威力が理解できる。

新ルール14.11(e)(4)(G)条項は巧妙に規定しており、ETF発行体が資産の85%をいつでも換金可能に保証するか、あるいは十分な「流動性リスク管理計画」を策定していれば、ステーキング利回りを含むETF商品も許可されると明記している。これはDeFi世界の原生的収益メカニズムを、ウォール街の主流金融商品にパッケージ化して取り込むことを事実上「黙認」しているに等しい。

そしてこのビジネスにおける最大の恩恵を受けるのは? やはりCoinbaseである。世界最大かつ最も信頼される機関対応ステーキングサービスプロバイダーの一つとして、Coinbase CustodyはほぼすべてのETF発行体にとって最優先のパートナーとなっている。上記リストのどのトークンがETF化され、ステーキング機能を付帯しても、Coinbaseはカストディおよびステーキングサービスを提供することで手数料および収益分配を得る。これにより、同社のステーキング部門は爆発的成長を迎えるだろう。

総合的に見ると、SECの新ルールはまるでCoinbaseの「フルスタック型」ビジネスモデルのために用意された贈り物のようだ。これはCoinbaseエコシステム内の各環節を完璧につなぎ合わせ、強力なビジネスフライホイールを形成する:

-

先物市場(入り口):Coinbase DerivativesはETFの「資格認定センター」となり、主流受け入れを目指すすべてのプロジェクトが「巡礼」する先となり、取引量と上場料をもたらす。

-

ステーキング・カストディ(エンジン):Coinbase Custodyはステーキング型ETFの「コアインフラ」となり、AVAX、SOL、DOTなどの将来のETFの基礎資産を支える。

-

現物市場(基盤):ETFの申込・換金メカニズムはCoinbaseの現物市場に大量の流動性と手数料収入をもたらす。

-

規制協力(城壁):ETF発行体は基盤となる先物市場と「監視共有契約」を結ぶ必要があり、これによりCoinbaseはブラックロックやフィデリティといったウォール街の大手がアルトコイン分野で不可欠な「RegTech(規制テクノロジー)」パートナーとなる。

こうした一連の優位性が互いに連携し合い、Coinbaseは暗号業界のリーダーから、暗号世界と伝統的金融をつなぐ「中核ハブ」へと変貌する。

結び:「SECの監視」から「Coinbaseの注視」へ

「ノルマンディー上陸作戦」が第二次世界大戦ヨーロッパ戦線の転換点となったように、今回の「一般的上場基準」の提示もまた、暗号資産が主流金融に統合される転換点を示している。それは明確なルールに導かれ、大規模に複製可能なアルトコインETF化時代の到来を予告している。

そしてこの壮大な歴史的進展の中で、SECは巧妙な制度設計を通じて自らの規制難題を解決すると同時に、知らず知らずのうちに新たな王者を「戴冠」させてしまった。今後市場の関心は、毎日SECの態度を読み解くことから、より現実的な視点――すなわちCoinbaseの次の一手に移っていくだろう。なぜなら同社の先物上場のたびに、ウォール街に上陸する次なるETFのリストが明確になり、集結の号令が鳴り響くからである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News