天才法案の後、クリア法案はどこに注目すべきか

TechFlow厳選深潮セレクト

天才法案の後、クリア法案はどこに注目すべきか

暗号資産業界はこれにより正々堂々となった。

原文作者:佐爷歪脖山

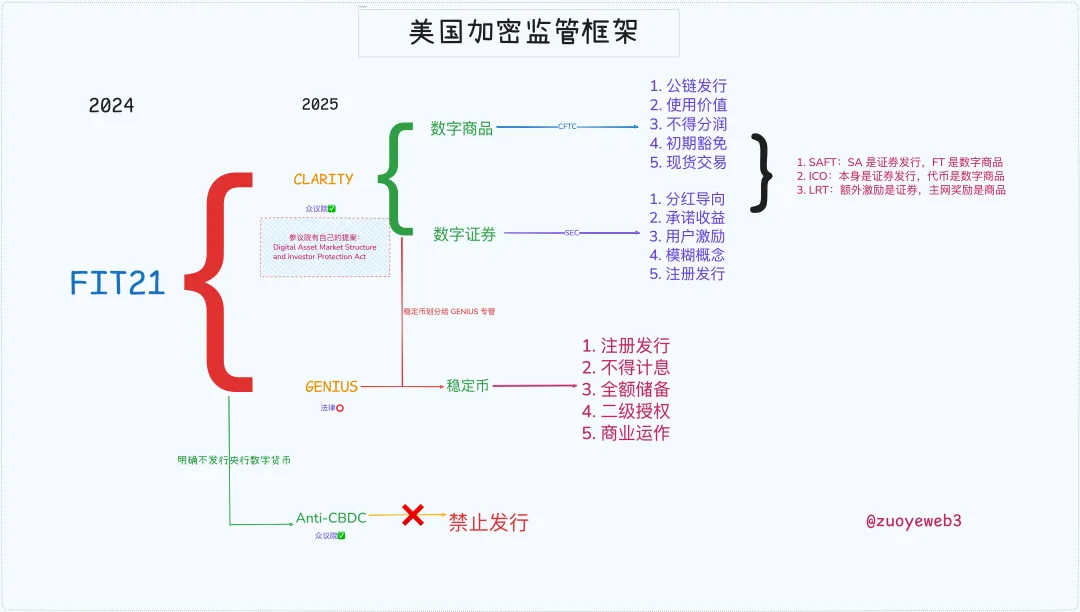

Crypto Week の3連続法案。天才法案はステーブルコインを専門に規制し、すでに法律となった。CBDC反対法案とCLARITY明確化法案はまだ立法プロセス中である。

天才法案とは異なり、CLARITYは暗号資産の基礎的定義と権限配分、特にパブリックチェーン、DeFi、トークン発行、およびSECとCFTCの権限と責任を対象としており、2024年のFIT21法案とも密接に関連している。

これにより、米国は過去の実践から抽象化された包括的規制枠組みを構築した。歴史を理解することで、未来が明確になる。

金融自由化、荒野の新たな西部

貨幣発行権とインフレーション。フェッド(FRB)は後者の抑制を名目に前者を守り抜く。トランプは前者の拡大を名目に後者を放棄する。

天才法案は自由なステーブルコイン時代の幕を開けた。パウエルが主張する独立した貨幣発行権は分割され、シリコンバレーの新興勢力とウォール街の旧財閥に帰属した。しかし、それだけでは不十分だ。ピーター・ティールが求めるのは、リバータリアンの絶対的自由なのである。

2008年、金融危機により金融デリバティブが非難の的に。オバマは35兆ドル規模の先物市場と400兆ドル規模のスワップ市場を規制するために、専門家を急遽必要とした。

そこでゲイリー・ジェンスラーがCFTC委員長に指名され、2010年に『ドッド=フランク・ウォール街改革および消費者保護法』が成立。これによりデリバティブ市場が既存の規制体系に取り込まれた。

ジェンスラーは「我々は荒野の西部を馴らさなければならない」と述べた。これが彼が初めて規制面で市場に勝利した瞬間だった。

歴史は繰り返す。2021年、オバマの盟友であり当時のバイデン大統領は、再びゲイリー・ジェンスラーをSEC委員長に指名し、新たな西部開拓――暗号資産への挑戦を始めた。

焦点は二つ:

1. SECはBTC/ETHについては商品であることに異論がないが、その他のトークンやIXOについては違法な有価証券発行とみなしており、SOLやRippleなども含まれる。

2. 取引所の高レバレッジ行為について、ジェンスラーはこれはユーザーへの「誘導」であると考え、Coinbaseやバイナンスなどのオンショア・オフショア取引所に対して特別な監督措置を講じた。

しかし、百密あって一疎あり。ジェンスラーはETFという、当初は監督重点外と思われた製品によってつまずいた。2021年、SECはビットコイン先物ETFを承認したが、グレイスケールなどが申請した現物ETFには最後まで頑なに拒否していた。

だが惜しいか否かは別として、2024年にSECがRippleのIXO訴訟で一部敗訴した後、最終的にビットコイン現物ETFを承認。マイクロストラテジーは公然と暗号・株・債の循環ゲームを展開できるようになった。

このとき、暗号資産側がより過激な勢力として、SEC、CFTC、ホワイトハウス、議会、そしてFRBとウォール街を征服し、無防備な時代が到来したのである。

補足として、SBFはバイデンに数千万ドルの選挙資金を寄付したことで、2022年に自ら刑務所入りを果たした。これがジェンスラーの暗号業界に対する厳格姿勢の一因となった可能性がある。

明確化(CLARITY)法案、暗号資産に正統性を与える

トランプは恩を忘れず、暗号業界はこれで堂々と正当化される。

2025年、二度の民主党大統領の遺産として、トランプは就任早々ゲイリーを解任し、2016年から関係のあったポール・アткиンズを後任に任命。完全なる自由放任政策が始まった。

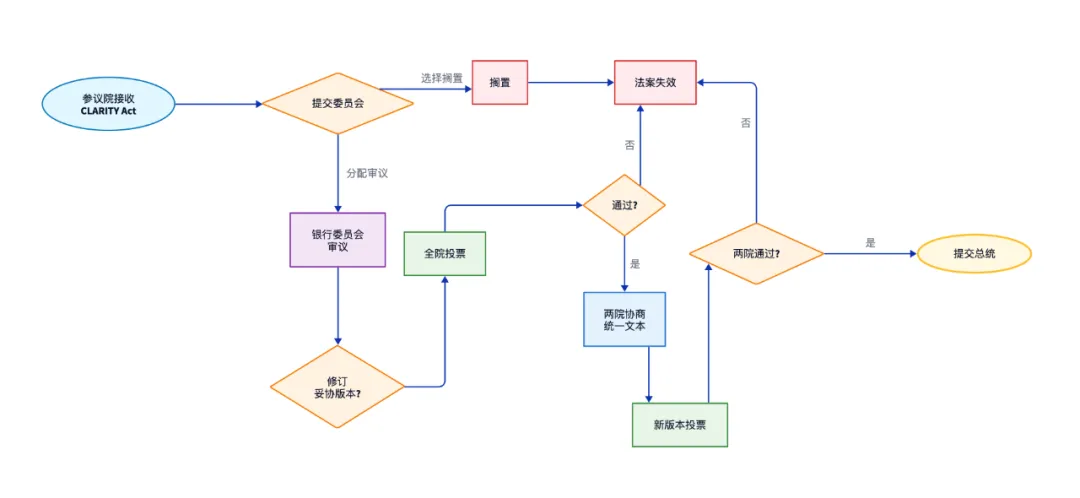

このような背景のもとで明確化法案が提案された。ただし断っておくが、明確化法案はまだ立法プロセス中であり、現在は下院での審議を終え、上院の審査を待っている段階である。

上院にも独自の『デジタル資産市場構造および投資家保護法案』があるが、共和党が議題を主導する状況下では、暗号資産に優しい方針は必然である。

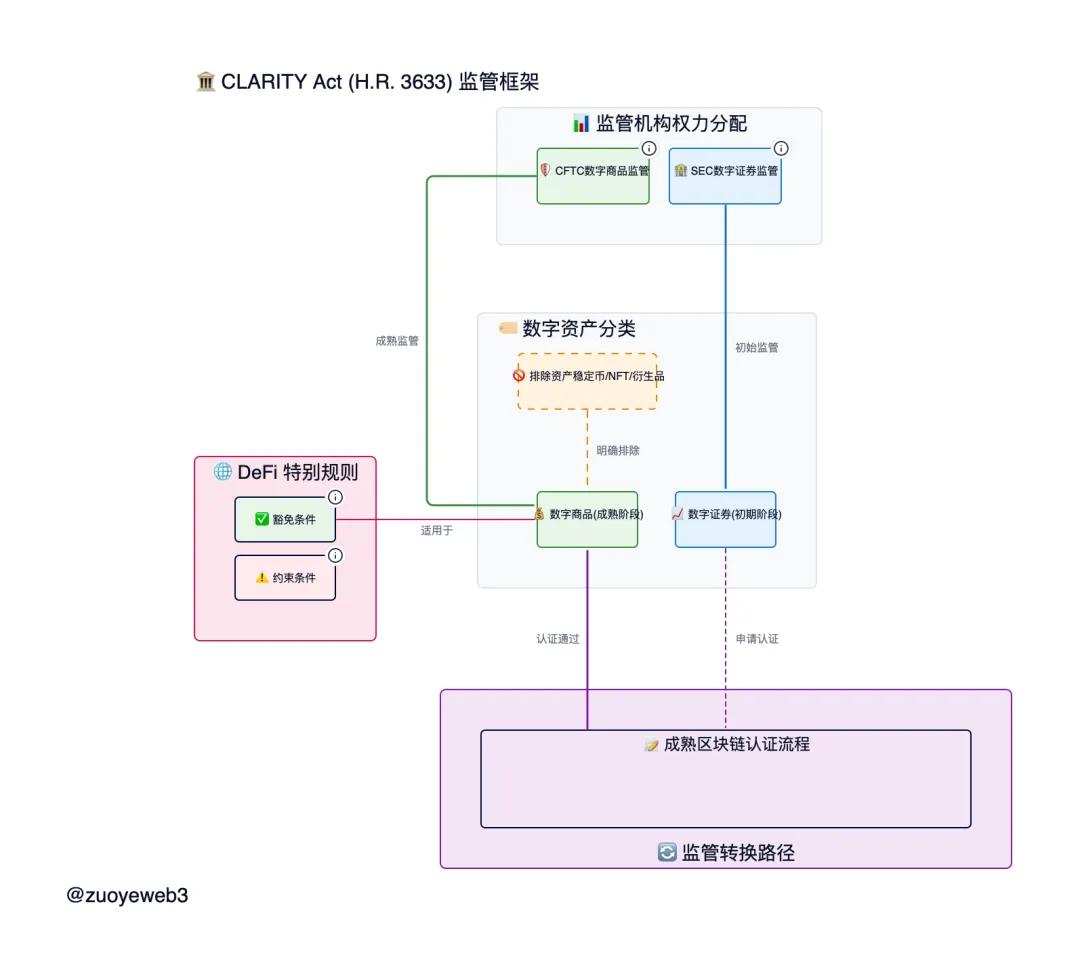

現行の明確化法案は、デジタル商品、デジタル資産、ステーブルコインの枠組み設計を目的としており、まずステーブルコインを支払い手段に限定。次に、デジタル商品はCFTCが管轄し、デジタル資産はSECが処理することとする。

1. CFTCの大勝利:ETHとCFTCの地位を明確化し、SECと資産発行の境界を曖昧にする。

ETHは商品であり、真に分散型のパブリックチェーンのトークンはすべて商品。その取引はCFTCの管轄となる。一方、IXOやSAFTによる資金調達は引き続きSECの管理対象。ただし7500万ドルまでの発行額は免除され、発行後4年以内に分散化されれば罰則を免れる。

2. デジタル商品とは、形式はデジタルであり、内容は商品である。

技術進歩に追随し、「実物商品」と「仮想資産」による粗雑な二分法をやめ、デジタル商品の存在を認める。パブリックチェーン、DeFi、DAOプロトコルの運営に実用的価値があれば、それは有価証券ではない。

しかし!NFTは資産でなければならない。商品であってはならない。なぜなら各NFTは唯一無二であり、「投機」または鑑賞価値しか持たず、通貨のような均質交換媒体とは成り得ないからである。また、利子、報酬、収益分配は、プロトコルの分散化維持に貢献する場合に限り商品と見なされる。そうでなければすべてSECの管轄となる。

この定義はまだ抽象的である。本質的に明確化法案はトークン発行プロセスとトークン運用プロセスを区別している。以下の三つのケースは私の分類である。誤りがあればご指摘いただきたい:

-

IXO発行は有価証券。条件を満たせばトークン発行はそうではない

-

エアドロープのポイントは有価証券。エアドロープのトークンは条件を満たせばそうではない

-

取引所の配布は有価証券ではないが、収益保証付きは有価証券

「条件を満たす」とは、デジタル商品の定義に基づき、将来完全に分散化されたプロトコルへ移行することが約束されており、仲介者を介さずに取引可能であること。ただし、プロジェクトへの参加そのものが一種の投資であることに注意。収益を得ることを期待すれば、それは資産発行への参加となる。

将来的な定義は未確定だが、過去の多くの事例から区分の根拠を見出すことができる:

-

ETHはデジタル商品だが、SAFTによるプロジェクト資金調達はデジタル資産発行であり、SECの管轄。ただし将来完全に分散化されたプロトコルになれば、デジタル商品となりCFTCの管轄となる。

-

ETHのネイティブステーキングも商品。これはパブリックチェーンのPoS特性を維持するための「システム的行為」。しかし、サードパーティDeFiステーキングプロトコルが発行するトークンが商品と見なせるかは不明。例えばLidoは議論の余地があり、EigenLayerはより商品に近い可能性がある。詳細な監督規定が必要。

-

イーサリアムはブロックチェーンだが、多くのSAFTやIXOで発行されたL1/L2は、4年以内に分散化を完了しなければならない。単一の中央管理者がトークンや投票権を20%以上握ってはならない。現在一般的な財団やDAOも免責されない可能性があり、保有比率の分析が必要。

明確化法案は確かに非常に詳細で、SECとCFTCの共同監督枠組みを設定している。デジタル商品は仮想証券と実物商品の両方の特性を兼ね備えており、双方の共同管理が必要なのである。

結語

明確化法案は米国の暗号資産規制において重要な一環であり、トークンやパブリックチェーンといった核心問題の基本的定義を示し、デジタル商品の概念を明確化した。残りは自然と資産、つまりNFT、ステーブルコイン、トークン化資産(RWA)となる。

しかしDeFiの運営は依然として曖昧な領域にある。明確化法案はすでに証券法の定義を修正しているが、DeFiはあまりに重要であり、証券法のように、暗号市場にも安定コイン、パブリックチェーン、トークンとは別個の専門的なDeFi法(DeFi Act)が必要である。

これは欲張りではない。米国における暗号規制枠組みの構築過程で、Tornado Cash事件は進行中であり、共同創設者の一人であるローマン・ストームの運命が、司法が立法を促す試金石となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News