「金本位」に勝利したのは誰か?

TechFlow厳選深潮セレクト

「金本位」に勝利したのは誰か?

バーチャル通貨が上回る理由は、支払いの利便性、技術革新によるプレミアム、供給の希少性に由来し、投資家にとってはドル信用の弱体化に対抗する代替的な資産配分手段を提供するものであり、特に地政学的対立が頻発する時期において顕著である

執筆:李笑寅、華爾街見聞

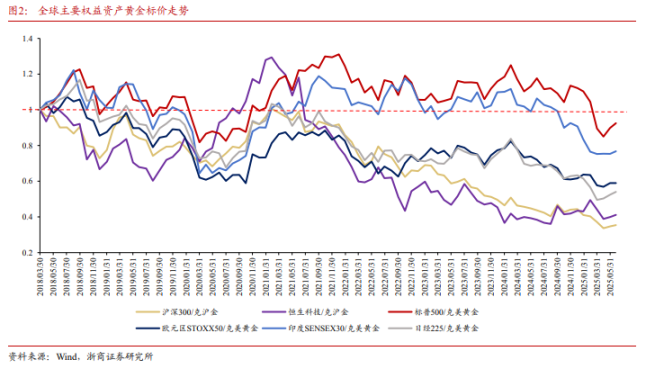

グローバルな地政学的リスクの恒常化、米ドル信用体系の弱体化、経済的不確実性の高まりを背景に、金は資産価値を測る「尺度」となっている。

浙商証券のアナリスト廖静池、王大霽らが16日に発表したリサーチレポートによると、「金本位」の枠組みを仮定して資産パフォーマンスを振り返ったところ、2018年以降に金を上回った資産は極めて限られ、個別の暗号通貨やマイクロキャップ株指数、貴金属業界、小型株規模ファクター戦略のみが正のリターンを記録した。

同レポートは、米ドル信用の弱体化、グローバル地政学的リスクの恒常化、経済的不確実性の高まりといったマクロ的特徴を反映しており、金がリスクヘッジ資産として長期的なポートフォリオ配分価値を持つことを浮き彫りにしている。

業種別に見ると、浙商証券は長期的には高配当株が比較的下落に耐えた一方で、最近ではフィンテック、特に暗号通貨が大幅にリードしていると指摘。セカンダリー業種では貴金属が一頭抜け、新動力が旧動力に優るとする。スタイルおよび戦略ファクターでは、小型株が圧倒的な勝者であり、マイクロキャップ株指数はすべての期間において金をアウトパフォームした。

大分類資産:暗号通貨が際立つも、その他は流動性主導

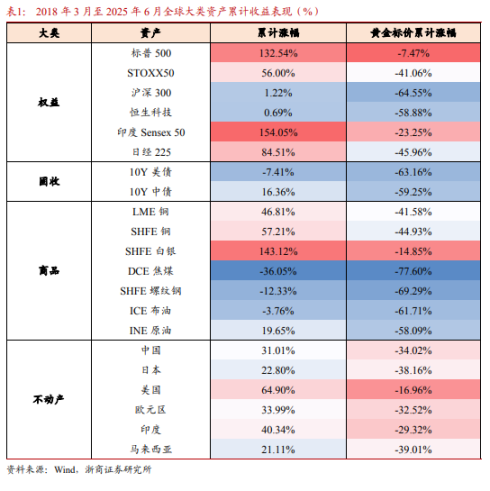

浙商証券の報告によれば、2018年3月から2025年6月までの金建て大分類資産では、個別の暗号通貨のみが正のリターンを上げており、他のカテゴリは一般的に金に及ばなかった。

報告は、暗号通貨が上回った理由として支払いの利便性、技術革新によるプレミアム、供給の希少性を挙げており、ビットコインの半減期メカニズムが「デジタルゴールド」属性を強めていると説明。投資家にとっては米ドル信用弱体化への代替的な配分手段を提供し、特に地政学的対立が頻発する時期に有効であるとしている。

株式資産は名目成長が堅調だが、金建てでは弱めで、主に流動性注入に依存している。米M2増加率のピーク26.7%が米国株を押し上げたものの、「マネー幻想」を除けば実質リターンは限定的であり、流動性後退時の下落リスクに注意喚起している。

債券および商品の低迷は経済的不確実性の高まりを反映。銀は需給逼迫により比較的下落に耐えたが、原油はシェールオイルの増産に押され61.7%下落し、エネルギー投資家のボラティリティ曝露が拡大した可能性がある。

不動産では米国およびインドの住宅価格が金に対して比較的小幅に下回っており、経済の粘り強さと人口ボーナスの恩恵を受けているが、全体としては金に及ばない。

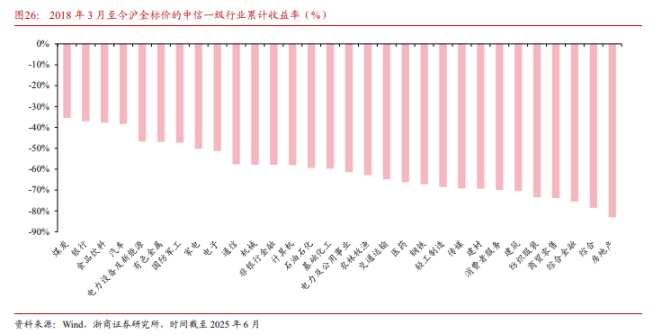

業種パフォーマンス:新動力が旧動力を上回り、高配当が緩衝材に

報告によると、2018年以降、中信一級業種はすべて金に及ばなかったが、資源品や新動力が比較的強かった。石炭や銀行の高配当(平均5.8%および4.8%)が差を縮め、配当込みで計算すれば下回り幅はさらに小さくなった。

同時に、電気・新エネルギー、TMTを代表とする新動力業種は、不動産関連の旧動力に比べて下回り幅が小さい。

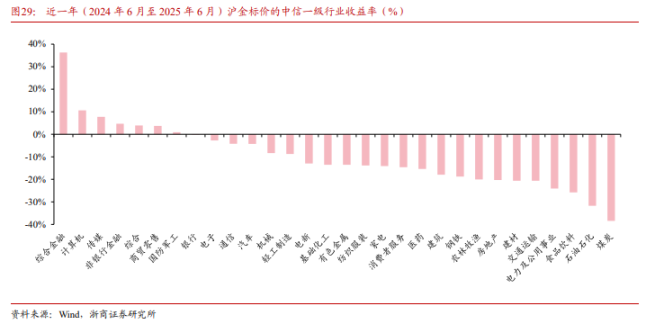

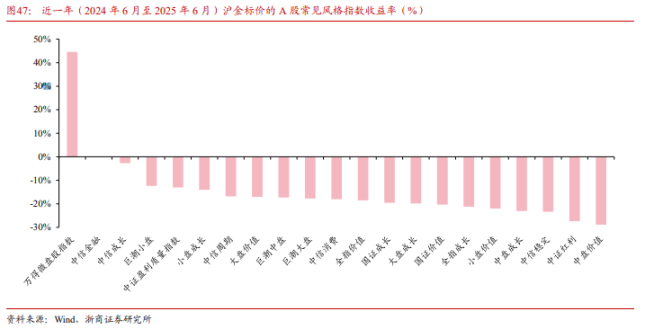

過去1年間では、中国経済の新旧動力転換に伴い、大金融およびテクノロジーが総合金融、非銀行金融、コンピュータ、メディア、防衛・軍事工業など一部セクターで金を上回った。これは主にリスク選好の高まり、バーチャルアセットテーマの触発、およびテクノロジー資産の再評価の恩恵によるものだ。一方、資源品、消費財、不動産関連は大きく水をあけられた。

セカンダリー業種では、2018年以降、貴金属だけが金を上回った。また、2018年以降、半導体などの新興テクノロジーは旧来のテクノロジーに優れ、ダブルバレル型配置(例:銀行+コンシューマーエレクトロニクス)により下落幅を39.8%縮小し、より安定したパフォーマンスを実現した。

直近1年間では、大金融、新消費、テクノロジー、軍需が勝ち抜き、新興金融サービスⅡ(デジタル通貨関連)、証券Ⅱ、文化娯楽(自己満足型新消費)、半導体、兵器兵装Ⅱなどが金を上回った。主因はリスク選好の高まり、バーチャルアセットテーマの触発、およびテクノロジー資産の再評価にある。

資源品と不動産関連の低迷は需要不足を反映しており、投資家は収益確定性の高い銘柄へのシフトを検討すべきだろう。

スタイルおよび戦略:小型株が支配的、マイクロキャップ株の逆張りメカニズムが顕著

スタイルおよび戦略ファクターからは、小型株が圧倒的な勝者となった。

A株のウェイトスタイルでは、2018年以降、マイクロキャップ株指数のみが金を上回った。これは逆張り投資メカニズム、低評価、流動性プレミアムの恩恵によるもので、価格変動はROEとは負相関、PBとは正相関する。

直近1年間では、マイクロキャップ株および金融スタイルが金を上回った。注目に値するのは、インカム(配当)スタイルが大きく水をあけられており、内部の分化が深刻で、銀行のみが堅調だった一方、他の周期系インカム銘柄は不振であった。

戦略指数では、小型株ファクターが明確にリードしており、業績予想増加銘柄も比較的良好なパフォーマンスを示した。2018年以降、小型株規模ファクターは上海金を上回った一方、大型株は後塵を拝しており、産業の刷新が新興の小型株を好む傾向を反映している。

本稿の主な見解は、浙商証券のアナリスト廖静池、王大霽、高旗勝が7月16日に発表した報告書『誰が「金本位」に勝ったか?――資産、スタイル、業種と金の深層リサーチ』に基づく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News