火幣グロースアカデミー|暗号資産市場マクロレポート:米国「暗号資産週間」到来、ETHが機関投資家による軍拡競争のピークを開始

TechFlow厳選深潮セレクト

火幣グロースアカデミー|暗号資産市場マクロレポート:米国「暗号資産週間」到来、ETHが機関投資家による軍拡競争のピークを開始

米国の「暗号資産週間」における規制のブレイクスルーとイーサリアムの主要上昇相場に伴う資金の流れは、暗号市場が成熟へと向かう重要な一章を開きつつある。

一、序論

今週、暗号資産市場は二つの重要な触媒を迎えた――ワシントンの「クリプトウィーク」による立法攻勢と、イーサリアムの機関投資家による集中的なポジショニングが、2025年下半期における暗号業界の「政策的転換点」と「資金的転換点」を共に形成している。今回の暗号サイクルの本質的ロジックは、ビットコインからイーサリアム、ステーブルコインおよびオンチェーン金融インフラへと移行しつつある。我々はこう考える:米国の政策の明確化とイーサリアムの機関化拡大は、暗号業界が構造的に好転する段階に入ったことを示しており、市場ポートフォリオの重点も、「価格ゲーム」から「ルール+インフラの制度的便益の獲得」へと段階的に移行すべきである。

二、米国「クリプトウィーク」:3法案が信号を発し、コンプライアンス資産が価値再評価へ

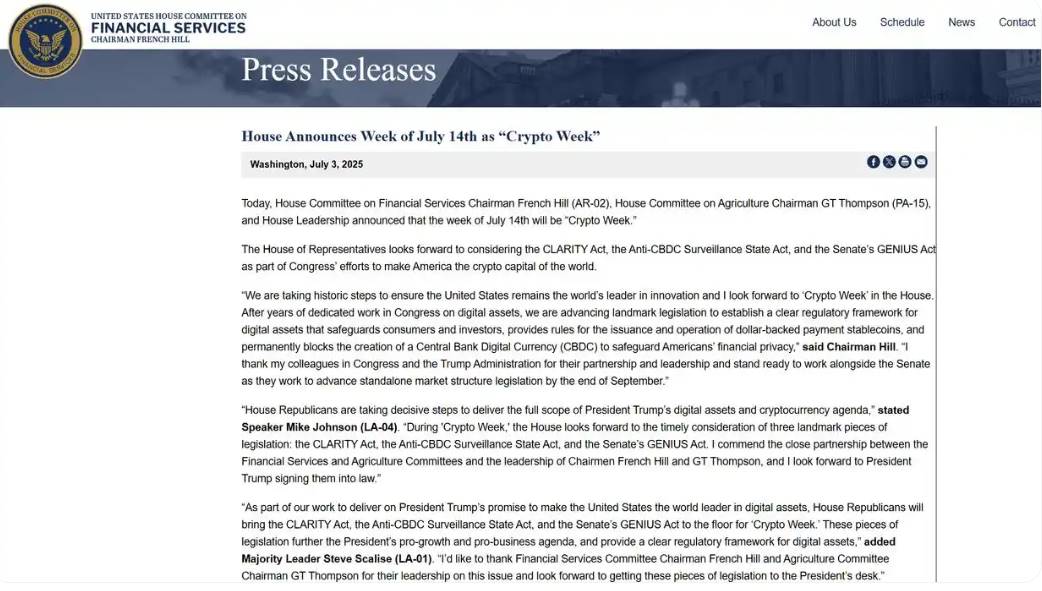

2025年7月、米国議会は正式に「クリプトウィーク(Crypto Week)」を開始した。これは米国史上初めて、立法アジェンダとして暗号資産の包括的ガバナンスを体系的に推進するものである。現在、グローバルなデジタル金融の構造が劇的に変化し、従来の規制モデルが常に挑戦されている背景において、この一連の法案の提出は市場リスクへの対応であるだけでなく、米国が次世代の金融インフラ競争で主導権を握ろうとする意思表示でもある。

最も画期的なのは《GENIUS法案》であり、ステーブルコインに対して、信託要件、監査開示、準備資産、清算手順など主要要素を含む完全な規制枠組みを設けた。これは、長年にわたり伝統的金融規制の外にあり、「市場的信任」によって運営されてきたステーブルコイン体制が、初めて米国の主権法体系に組み込まれることを意味する。上院での高得票数(賛成68、反対30)での可決は、この法案に対する強力な超党派的支持基盤を示しており、暗号業界全体にとって制度的な「安心材料」と言える。下院を通過し大統領の署名を得れば、同法案は正式に施行され、米国が世界で初めてステーブルコインに対して統一的な金融規制枠組みを構築する主要経済大国となる。

もう一つの重要法案《CLARITY法案》は、暗号資産の証券性と商品性の区別問題に焦点を当てる。その核心目的は、「どの暗号資産が証券に該当し、どの資産が該当しないか」を明確にし、SECとCFTCの規制境界線を定めることにある。過去数年間、ETHやSOLなどのトークンを証券と見なすかどうかの議論により、多くの企業やプロジェクトが米国市場から撤退していた。この法案が成立すれば、暗号資産の「規制グレーゾーン」が長期間曖昧だった状態に終止符が打たれ、プロジェクト側、取引所、ファンドマネージャーに予測可能な法的根拠を提供し、コンプライアンス型のイノベーション活力を大きく解放することになる。

より政治的象徴性を持つのが《反CBDC監視国家法案》である。この法案は、連邦準備制度(FRB)による中央銀行デジタル通貨(CBDC)の発行を禁止し、政府がデジタルドル体制を通じて個人の金融活動をリアルタイムで監視する能力を防ぐものだ。現時点では上院での可決には至っていないが、米国議会が金融プライバシーと市場自由を重視していることを反映している。これは同時に、米国が国家独占的方式でデジタル金融変革を主導しようとしていないこと、代わりに市場主導・技術中立・オープン接続型の暗号資産エコシステムを支持するという別のメッセージでもある。

総合的に見ると、この3法案は方向性において「ルールによるイノベーション促進」を共有し、手法としては「境界の明確化、不確実性の低減」を強調しており、その本質的要請はもはや「制限」ではなく「誘導」にある。一旦立法が施行段階に入れば、いくつかの直接的な結果が予想される。第一に、機関投資家がコンプライアンスリスクを懸念して大規模参入をためらってきた障壁が徐々に解消され、年金基金、主権財産基金、保険会社などが合法的に暗号資産ヘッジを展開できるようになる。第二に、ステーブルコインが「オンチェーンドル」としての役割が政策的に確認され、クロスボーダー決済、DeFi、RWAなどの場面での利用効率が指数関数的に拡大する。第三に、コンプライアンス取引所とカストディバンクが政策的後押しされ、グローバル暗号市場の信頼構造が再編成される。

さらに深いレベルでは、この一連の立法は、米国が金融秩序の新たな再編において戦略的に対応したものである。第二次世界大戦後にブレトンウッズ体制を基にドルがグローバル決済通貨となったように、ステーブルコインは今やドルの影響力をデジタル領域に拡大する媒体となりつつある。米国議会は規制手段を通じてこれに制度的正当性を与えることを試みており、これは金融的地政学的パワーゲームであり、中国人民銀行デジタル通貨(e-CNY)やEUのMiCA規制枠組みへの直接的な対抗でもある。誰が先に規制体系の構築を完成させるかが、将来のグローバル金融ネットワークにおいて標準を設定し、発言権を掌握する鍵となる。

したがって、「クリプトウィーク」は単なる暗号資産の評価ロジックの再評価時期であるだけでなく、技術潮流に対する政策による制度的承認でもある。このような制度的価格付けシグナルは、市場に安定した期待のアンカーを注入し、投資家が「規制可能で持続可能な」資産パスを識別する機会を提供する。我々は、このルールの確実性が段階的に評価の確実性に変換され、特にステーブルコイン、ETHおよびその周辺インフラが、次なる構造的再評価の中心的受益者になると見ている。

三、ETH機関軍拡競争:ETF参入、ステーキングメカニズム転換、資産構造アップグレードの三本柱

最近、ETH価格が強気に反発し、市場の信頼感が徐々に回復している。その裏で、イーサリアムを巡る新たな「資本軍拡競争」が静かに始まっている。ウォール街の大手金融機関がETFチャネルを通じて継続的に買い増していることに加え、ますます多くの上場企業がETHをバランスシートに取り入れており、イーサリアムは深いレベルの市場構造再編を経験している。これは伝統的資本がETHの受容が新段階に入ったことを意味するだけでなく、イーサリアムが高ボラティリティ・高技術ハードルの分散型資産から、機関級ポートフォリオロジックを持つ主流金融資産へと加速的に進化していることを示している。

イーサリアム現物ETFは2024年7月に正式に上場以来、ETH価格突破の重要な触媒と見なされていたが、実際のパフォーマンスは当初市場の期待を裏切り失望を招いた。ETH/BTCレートの下落、価格低迷、財団の継続的売却といったネガティブ要因が重なり、ETF上場後すぐに上昇モメンタムを発揮できず、逆に大幅な調整局面に入った。特にビットコインETFが大成功を収めた対照の中で、ETHはとりわけ寂しい存在だった。

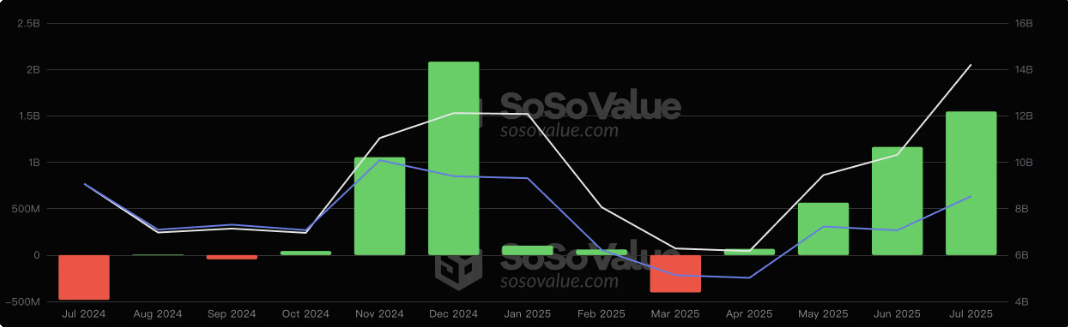

しかし、2025年半ばに入り、この状況は静かに逆転し始めた。オンチェーンデータとETF資金流入を見ると、ETHに対する機関の積み上げプロセスが着実に進行している。SoSoValueの統計によると、ETF導入以降、イーサリアム現物ETFは累計で57.6億ドルの純資金流入を獲得し、時価総額の約4%に達している。価格は一時的に下落したものの、資金流入は安定して続き、長期運用機関がETHのポートフォリオ価値を認識していることを示している。この傾向はここ2ヶ月で加速しており、複数のイーサリアムETF製品が月間10億ドルを超える純流入を記録し、Bitwise、ARK、BlackRockなどの伝統的金融プレイヤーが明確に買い増している。

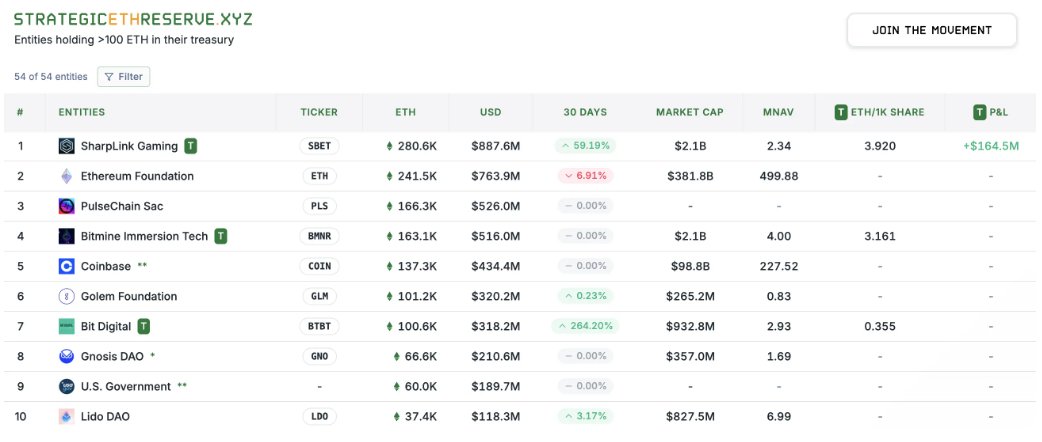

同時に、より象徴的な変化は、上場企業による「戦略的ETH保有」の波の台頭にある。SharpLink Gaming、Siebert Financial、Bit Digital、BitMineなど複数の公開企業が相次いでETHを自社のバランスシートに取り入れると発表し、ETHが「投機的資産」から「戦略的準備資産」へと新たなナラティブの転換点を迎えたことを示している。特に注目すべきは、SharpLinkが保有するETH総量がすでに28万枚を超え、イーサリアム財団の24.25万枚を上回り、世界最大の単一機関保有者となった事実である。これはある意味、資本的象徴性の面で「発言権」の一部移転が既に完了していることを意味する。

現在の機関参加構造から見ると、明確に二つの陣営に分けられる。一つはSharpLinkを代表とする「イーサリアムネイティブ陣営」で、背後にはConsenSys、Electric Capitalなど初期のイーサリアムエコ参加者が集結している。もう一つはBitMineを代表とする「ウォール街方式」で、ビットコイン保有ロジックをそのまま模倣し、レバレッジ、財務操作、財務報告開示を通じて資本拡大効果を生み出している。この南北挟撃型の機関建玉モデルにより、ETHの価値アンカーと価格サポート体系は、従来の小口投機感情から、制度化・長期化・構造化された主流資本フレームへと移行しつつある。

この傾向がもたらす深远な影響は価格面に留まらず、イーサリアムネットワーク自体のガバナンス権、発言権、エコ主導権の再編にもつながる可能性がある。将来的にSharpLinkやBitMineのような大規模ETH保有企業が保有をさらに拡大すれば、彼らがイーサリアムの発展方向に与える潜在的影響力は無視できないものとなるだろう。現時点ではこうした企業の多くが依然として財務的圧力に直面しており、ETH配置は投機的ヘッジや資本操作の観点からの判断が多く、イーサリアムエコ構築への深いつながり意欲はまだ十分ではないが、彼らの参入は資本市場で既に拡大効果を生んでいる:ETHが再評価され、市場ナラティブがDeFiやL2の混雑した分野から「準備資産+ETF+ガバナンス権」の新領域へと切り替わっている。

注目に値するのは、ビットコイン保有ストーリーにおいてMichael Saylor(MicroStrategy CEO)という「精神的指導者」が認知を強化し、買い増しを布教してきたのとは異なり、イーサリアムにはまだ信仰的背景を持ちながらも伝統的資本の動員力を持つ代表的人物が登場していないことだ。Tom Leeらの出現は市場の連想を呼び起こしたが、まだ十分なナラティブ浸透力を形成できていない。こうした人物の後押しが欠けることは、イーサリアムが機関投資家の心の中で信頼変換の道を歩む速度を一定程度遅らせている。

しかし、これはイーサリアムが制度面で対応していないということではない。Vitalik Buterinとイーサリアム財団は最近繰り返し発言し、イーサリアムの技術的耐性、セキュリティメカニズム、分散化原則を強調するとともに、機関資本を受け入れつつもガバナンス権が単一勢力に掌握されるのを避けるため、エコガバナンスの「二元制」構造を強化し始めている。Vitalikは最近の公開記事で、ユーザー利益、開発者主導、機関コンプライアンスの三者はバランスを取る必要があり、分散化は「実行可能性」を持っていなければならないと提唱している。

まとめると、ETHは全面的な資本構造変局を迎えている:小口主導のオープン市場から、ETF、上場企業、機関ノードが共同で駆動する制度化市場構造へと移行している。この変化の影響は深远であり、ETH価格中枢の将来の形成プロセスを決定するだけでなく、イーサリアムエコのガバナンス構造と発展ペースを再構築する可能性もある。この軍拡競争の中で、ETHはもはや技術スタックの象徴にとどまらず、デジタル資本主義の波の中でのキーフォーカスとなりつつあり、価値の担い手であると同時に、権力争奪の焦点でもある。

四、市場戦略:BTCが高値レンジ形成、ETHおよび中高品質アプリチェーンが補完上昇ロジック迎える

ビットコインが12万ドルの大台を突破し、徐々にレンジ形成期に入ったことに伴い、暗号市場の構造的ローテーション構図はますます明確になっている。BTCが主導的ロジックを占める中、イーサリアムと高品質アプリチェーン資産が自身の評価修正期を迎え始めている。資金フローから市場パフォーマンスまで、現在の相場は典型的な「大時価総額レンジ振動+中時価総額ローテーション上昇」構造を示しており、ETHおよびナラティブと技術両面で支えられたL1/L2プロトコル群は、ビットコインに次ぐ最も戦略的価値のある方向となっている。

1、BTCは高値レンジ形成段階へ:下支えあり、上値は鈍い

今回の相場の主導資産であるビットコインは、現物ETF、半減期サイクル、機関保有という三つのナラティブによって牽引される主上昇局面をほぼ完了した。現在のトレンドは横ばいレンジ形成段階に入り、技術的には依然上昇チャネル内にあるものの、短期的な上昇モメンタムは弱まりつつある。オンチェーンデータを見ると、BTCのアクティブアドレス数と取引量が一定程度減少しており、デリバティブ市場のオプションインプライドボラティリティも持続的に低下しており、短期的なブレイクアウト期待が低下していることを示している。

一方で、伝統的機関の配置熱意は明らかに弱まっていない。CoinSharesの最新レポートによると、BTC ETFは依然小幅の純流入を維持しており、底堅い資金サポートが存在することを示している。ただし、期待はすでに相当程度織り込まれており、BTCの今後の上昇ペースは緩慢または一時的な横ばい整理となる可能性が高い。機関にとって、ビットコインはもはや短期的な暴利を狙う主戦場ではなく、「コア配置」段階に入った。

これはつまり、市場の注目がビットコインから他の成長性を持つ暗号資産へと徐々に移行していることを意味する。

2、ETHの補完上昇ロジック成立:「失意のリーダー」から「バリュー・ディープ」への再評価

ビットコインと比較して、イーサリアムは2024年下半期以降のパフォーマンスが一時「失望的」と見なされていた。価格の大幅な調整、BTC比レートの3年ぶり最低水準への下落などがあった。しかし、まさに低迷期に、ETHは評価の再プライシングと保有構造の最適化を段階的に完了した。現在、機関資金によるETHの評価度は急速に向上しており、現物ETFの継続的純流入だけでなく、上場企業によるETH戦略的保有の傾向も定着し、財団の保有を上回るケースまで現れている。

テクニカル面では、ETH価格は前期の下降トレンドラインを突破し、上昇チャネルを形成し始め、複数の主要テクニカル均線を連続で回復した。資金面とセンチメント指標を総合すると、ETHは新たな市場心理転換サイクルに入った。BTCが横ばいを続ける中、ETHは次主流資産としての配置コストパフォーマンスが徐々に上昇しており、L2エコ拡大、ステーキング利回りの安定、セキュリティ向上など複数の要因が重なり、市場はその長期的価値基盤を再評価し始めている。

資産配置の観点から、ETHは現在「バリュー・ディープ」としての優位性を持つだけでなく、BTCと同様の機関評価とナラティブの整合性も持ち始め、技術と制度の両面で優位性を備えており、資本ローテーション下での補完上昇の最有力候補となっている。

3、中高品質アプリチェーンの台頭:Solana、TON、Tanssiなどが構造的チャンス迎える

BTCとETHのほか、市場は「真のナラティブ支援」を持つ中高品質アプリチェーン資産へと加速的に移行している。Solana、TON、Tanssi、Suiなどのチェーンは、「高性能+強力なエコ+明確なポジショニング」という複数の優位性を持ち、今回の反発で資金が急速に集中している。

Solanaを例に挙げると、現在エコ活性度が顕著に回復しており、多数のオンチェーンアプリがユーザーの視野に戻り、DePIN、AI、SocialFiなどの新興ナラティブがSolanaエコで段階的に実現している。TanssiはPolkadotエコ内の新興インフラプロトコルとして、ContainerChainモデルにより「アプリチェーンの展開が複雑、運用コストが高く、インフラが断片化」といった長期課題を解決し、機関や開発者の広範な注目を集めている。火幣HTXなどとのプラットフォーム連携も、その市場化プロセスが加速していることを示している。

また、イーサリアムがよりモジュラーかつデータ可用性最適化の方向に移行するにつれ、中間層プロトコル(EigenLayer、Celestia)、L2 Rollupソリューション(Base、ZkSync)も徐々に価値を放出し始め、パブリックチェーンとアプリ層の間の重要な「評価中枢」となっている。これらのプロトコルやプラットフォームは拡張性、安全性、革新性を兼ね備え、資金が集中突破する新たなフロンティアとなっている。

4、市場戦略の展望:「価値ローテーション」と「ナラティブ先行」に注力

全体として、今回の暗号市場の資金ローテーションロジックは明確になりつつある:BTC天井→ETH補完上昇→アプリチェーンローテーションのリズムが段階的に展開されている。現時点の戦略的重心は以下の点を中心に展開すべきである:

(1)BTCは底入れ配置とし、主攻方向とはしない:コア保有は維持するも、追高は控え、潜在的な政策やマクロ環境の攪乱リスクに注意。

(2)ETHをローテーションのコア配置対象とする:テクニカル修復+機関ナラティブ強化により、中期的配置に適しており、ETF資金流入が加速すればさらなる上昇余地がある。

(3)中高品質パブリックチェーンおよびモジュラー型プロトコルに注目:技術革新力、強固なエコ基盤、資本的支援を持つチェーン(SOL、TON、Tanssi、Base、Celestia)は持続的な上昇潜力を持つ。

ナラティブ先行し、周縁の新機会を積極的に探索:DePIN、RWA、AIチェーン、ZK分野の早期配置対象に注目。これらのナラティブは資金前倒し段階にあり、次期ローテーションの中心となる可能性がある。

最終的な結論として、現在の市場は単一資産主導の段階から構造的ローテーション段階へと移行しており、BTCの主上昇局面は一時休止し、ETHと高品質な新パブリックチェーンのローテーションが後半相場の鍵となる推進力となる。戦略的には「高値リーダー追いかける」慣性思考を捨て、中期的トレンドとして「評価リバランス+ナラティブ拡散」にシフトすべきである。

五、結論:規制明確化+ETH主上昇、市場は制度型サイクルへ

米国「クリプトウィーク」の3つの重要法案の推進に伴い、業界は前例のない政策的明朗期を迎えた。この規制環境の明確化は、長年にわたる未解決のコンプライアンス不確実性を解消するだけでなく、暗号資産市場の機関化・正規化発展に堅固な基盤を築いた。イーサリアムなどのコア資産に対する戦略的保有競争の加速とともに、市場は制度が主導する全新周期へと着実に歩み始めている。

過去、暗号市場のボラティリティと不確実性は、很大程度で規制の曖昧さと政策の揺れ動きに起因していた。FTX崩壊、Luna事件などの危機は、業界における規制欠如の根本的リスクを露呈し、投資家の心に陰影を残した。現在、《GENIUS法案》、《CLARITY法案》、反CBDC法案などの規制が施行されることで、市場のコンプライアンス期待が著しく高まり、機関資本の参入ハードルが着実に低下し、資産の信頼性と流動性が大幅に強化された。これはシステミックリスクの低減に貢献するだけでなく、暗号資産が伝統的金融市場と接続する「橋梁」を提供し、市場参加者の身分と行動の合法化・標準化を実現した。

この制度環境の触媒のもと、スマートコントラクトプラットフォームのリーダーであるイーサリアムは、その主上昇局面の重要な窓口を迎えている。イーサリアムは技術ロードマップが明確で、エコの革新が活発であり、ネットワークの安全性と分散化ガバナンス構造が継続的に最適化され、機関が選ぶデジタル資産の一つとなっている。戦略的保有ブームとETF資金の相乗効果により、イーサリアムの価値が資本市場で再評価され始めたことが示されている。予想されるに、イーサリアムはオンチェーンアプリの成長と資本支援という二つのドライバーのもと、長期的に健全な価値成長を維持していくだろう。

より広く見ると、規制の明確化とメインストリーム資産の価値復活という連動効果が、暗号市場をこれまでの「牛熊循環の罠」から脱却させ、より安定的で持続可能な制度型サイクルへと進化させている。制度型サイクルの顕著な特徴は、市場変動がファンダメンタルズと政策期待によってより多く導かれ、資産価格の変動が散発的な感情や規制ニュースによって支配されるのではなく、資本と技術の良性相互作用と安定成長を反映することにある。機関資本の深層的関与は、市場の流動性構造の改善を促進し、投資戦略を短期投機から中長期的価値投資へと転換させる。

また、制度型サイクルの開始は、市場構造の多様化とエコの多次元的アップグレードを意味する。イーサリアムエコの技術革新とガバナンス改革は、オンチェーンアプリの多様化を促進し、ネットワーク効用を強化する。規制の明確化は、より多くの高品質プロジェクトのコンプライアンス発展を加速させ、オンチェーン金融と伝統金融の融合を促進する。このような発展構図は、暗号資産の投資ロジックを再構築し、市場を「技術主導+資本的合理性+規制支援」という新しい常態へと導く。

もちろん、制度型サイクルとは市場変動が消失することを意味せず、変動はより内生的かつ予測可能なものとなる。投資家はファンダメンタルズと政策の継続的追跡をより重視する必要がある。同時に、市場ガバナンスメカニズム、分散化と中央集権的勢力の競合も、エコ進化を推進する重要な変数となる。

以上のように、米国「クリプトウィーク」の規制的ブレークスルーとイーサリアム主上昇の資本的トレンドは、暗号市場が成熟へ向かう重要な一章を開いている。市場は散漫で無秩序な「野蛮な成長」段階から、制度化・規範化された「合理的発展」段階へと移行している。これは資産の投資価値を高めるだけでなく、暗号産業エコ全体のアップグレードを推進し、将来のデジタル経済の核的基盤を形作っていく。投資家は制度的便益とコア資産の成長機会をしっかり掴み、イーサリアムおよび高品質アプリチェーンへの積極的配置を通じて、より健全で持続可能な暗号の新時代を迎えるべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News