中国ロビンフッド、デジタル通貨取引はフートゥーズの大きなチャンスか?

TechFlow厳選深潮セレクト

中国ロビンフッド、デジタル通貨取引はフートゥーズの大きなチャンスか?

アナリストは、香港などにおける規制環境が徐々に明確になりつつあることを踏まえ、富途は急速に拡大する暗号資産取引市場で重要なシェアを占める可能性があると見ている。

執筆:鮑奕龍、華爾街見聞

モルガン・スタンレーは富途ホールディングスの格付けを引き上げ、暗号資産事業が今後数年間の成長エンジンになると評価した。

トレーディングビューの報道によると、7月9日、モルガン・スタンレーはリサーチレポートを発表し、香港、シンガポール、米国市場における同社の暗号資産事業が強力な潜在力を示していることから、富途の2025〜2027年の年平均利益成長率を27%と予測した。

アナリストは、香港などでの規制環境が徐々に明確になる中で、富途はブランドへの信頼性、ワンストップサービスプラットフォーム、および包括的なライセンス優位性により、急成長する暗号資産取引市場で重要なシェアを獲得できる可能性があると指摘。ただし、暗号資産市場の高いボラティリティや規制の不確実性といったリスクも存在するが、富途はブランド信頼性と完全なライセンス体制によって競争の中で差別化できるとみている。

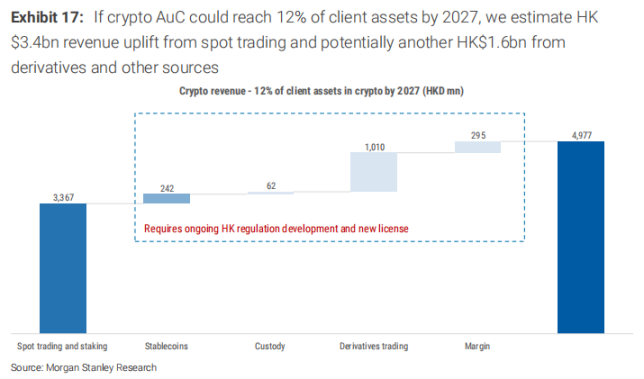

ベースラインシナリオでは、顧客総資産に占める暗号資産の比率が2027年に12%まで拡大すれば、現物取引のみで34億香港ドルの追加収益が見込まれ、これは従来の2027年収益予測比で18%の上方修正に相当する。また、ステーブルコイン、デリバティブ、証拠金取引などの事業もさらに16億香港ドルの収益貢献が期待される。

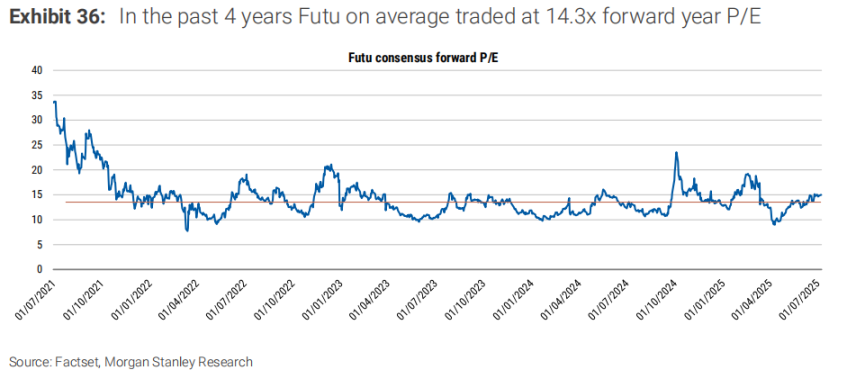

モルガン・スタンレーは、富途の現在の先行PER(翌年度)が約15倍であり、過去4年間の平均である14.3倍をやや上回っていると指摘。しかし、同社株は依然として割安と判断され、2026年の先行PERは20倍に達すると予想。目標株価も140ドルから160ドルへ引き上げられた。比較として、米国小口ブローカーRobinhoodの2026年先行PERは63倍であり、富途のバリュエーションには魅力があると強調している。

暗号資産市場の台頭:富途の戦略的チャンス

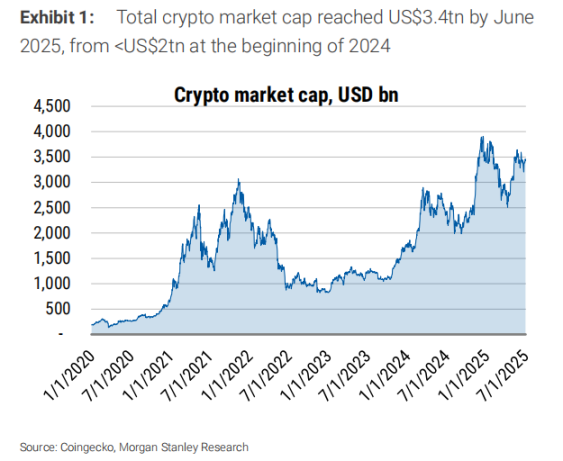

レポートは、世界の暗号資産市場が顕著な成長を遂げていると指摘。時価総額は2024年初の2兆ドル未満から同年末には3.9兆ドルに拡大し、現在は約3.4兆ドルで安定している。

この規模は、日本株式市場(6.5兆ドル)、香港株式市場(4.1兆ドル)、英国株式市場(4.6兆ドル)といった主要株式市場と同等レベルに達している。

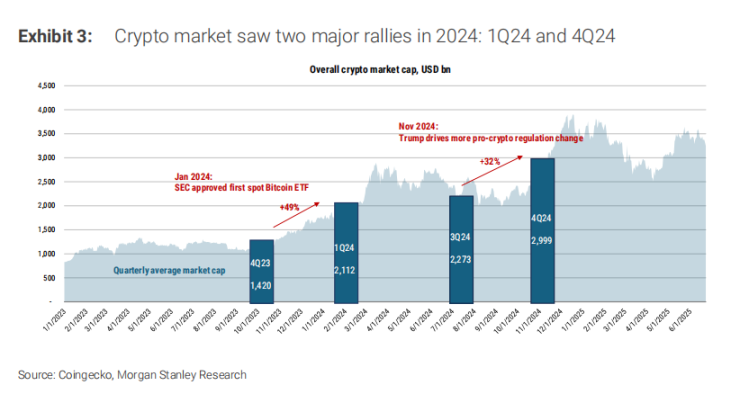

規制の進展が市場成長の鍵となっている。米証券取引委員会(SEC)は2024年1月、初めて現物ビットコインETFを承認し、第1四半期に市場全体でほぼ50%の上昇を引き起こした。2024年第4四半期には、トランプ政権による暗号資産に対して好意的な規制姿勢への期待から、市場は再び32%上昇した。

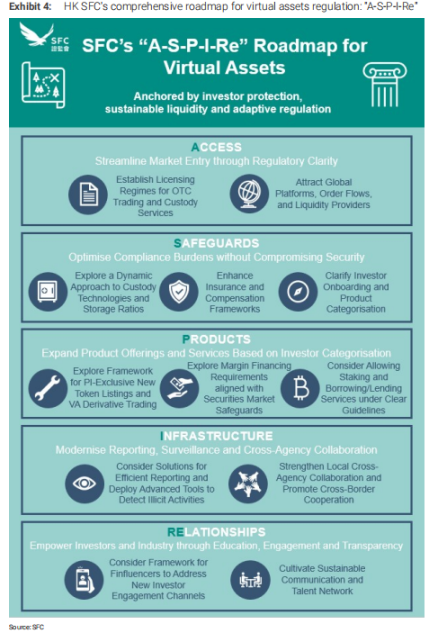

また、香港証券先物事務監察委員会(SFC)は2025年2月、「A-S-P-I-Re」という名の包括的規制ロードマップを発表。暗号資産ブローカー、仮想資産取引所(VATP)、ステーブルコインなどを含む12の主要施策を網羅している。

こうした香港の規制整備により、伝統的金融機関が暗号市場に参入しやすくなった。富途は2024年下半期に香港ブローカーライセンスを取得し、2025年1月にはVATPライセンスも取得。規制対応型金融企業として早期に市場に参入した一社となった。

アナリストは、これが特に香港およびシンガポール市場において大きな市場シェア獲得の可能性を開くと分析。これらの地域では顧客資産の60%以上を占めており、将来的にはデリバティブ、証拠金取引、OTC取引などの新たなビジネス形態を順次導入することで、金融機関としての潜在市場をさらに拡大できると予測している。

富途の核心的競争優位:ブランド力とプラットフォーム

富途は香港およびシンガポールで強固な顧客基盤とブランド信頼を築いており、2024年末時点で240万のアクティブアカウントを保有。顧客資産は7430億香港ドルに達し、2025年第1四半期には8290億香港ドルに増加した。

レポートは、富途がブローカー、取引所、銀行関連の完全なライセンスを持ち、優れたユーザーエクスペリエンスを提供しているため、投資家教育や競争力のある価格設定を通じて暗号資産投資家を惹きつけられると指摘している。

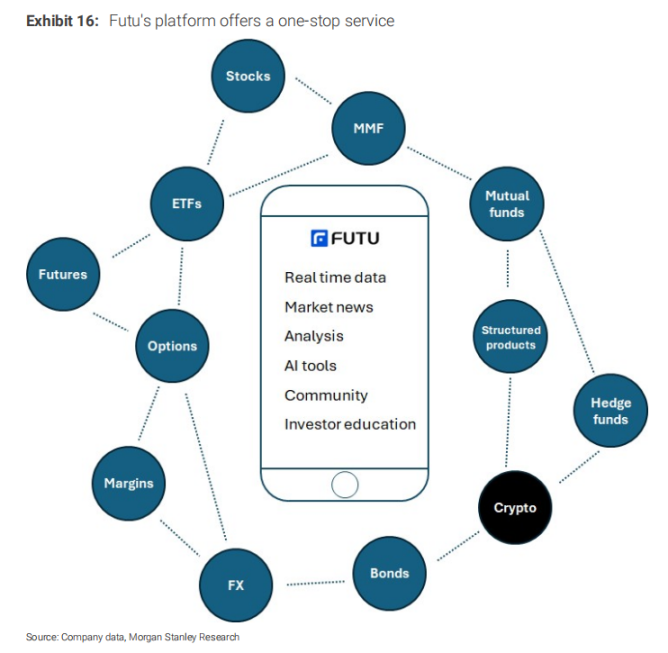

富途のワンストッププラットフォームは、株式、ETF、オプション、暗号資産など複数の資産クラスの取引を統合しており、初心者投資家の参入障壁を下げている。例えば、香港の顧客は直接香港ドルまたは米ドルでビットコインを取引でき、最低取引額は約30ドルと非常に低い。

こうした利便性と信頼性が、地元ブローカーやグローバル暗号取引所との競争における富途の持つ「城壁」となっている。モルガン・スタンレーは、顧客資産に占める暗号資産の比率が12%に達すれば、2027年には現物取引だけで34億香港ドルの追加収益が生まれ、従来の2027年収益予測比で18%の上方修正に相当すると試算している。

また、暗号資産の高い取引頻度も重要な成長要因だ。取引量を平均時価総額で割った「取引速度」で比較すると、世界的にビットコインとイーサリアムはそれぞれ410%、780%に達しており、香港や米国株式市場の130〜160%を大きく上回る。

香港の規制当局が許可すれば、ステーブルコイン発行、デリバティブ取引、証拠金サービスによってさらに16億香港ドルの収益が得られる可能性がある。例えば、ステーブルコイン準備資産の運用収益(2.5%のリターンを想定)は2.4億香港ドルの収益貢献を見込み、株式市場の景気循環リスクをヘッジできる。

富途の現時点での暗号取引手数料は低めに設定されており(香港は8ベーシスポイント、米国は49ベーシスポイント)、だが今後は業界平均水準(20〜30ベーシスポイント)に近づくことが予想され、収益ポテンシャルのさらなる向上が見込まれる。

リスク要因:競争圧力と短期的な不確実性

将来の見通しは楽観的だが、富途の暗号資産戦略には二つの主要なリスクが存在する。

第一に、暗号資産市場特有の高ボラティリティがあり、これにより時価総額や取引量が一時的に下落し、収益成長の直線的推移が妨げられる可能性がある。

例えば、2022年のFTXやUSTの崩壊により、世界的な暗号市場の時価総額と取引量が大幅に減少した。富途も2024年8月に暗号事業を開始して以降、市場動向に合わせて取引量が変動している。

第二に、フィンテック企業、決済企業、そして経験豊富なグローバル暗号取引所からの競争激化が、顧客のロイヤルティや手数料水準に影響を与える可能性がある。

香港金融管理局(HKMA)のステーブルコインサンドボックスに参加する3つの潜在的発行体は異なるバックグラウンドを持つことから、競争の多様性がうかがえる。

モルガン・スタンレーは、富途の2025〜2027年の利益予測を上方修正。2027年の純利益予想を11.5%引き上げ、112.33億香港ドルとした。これは主に暗号現物取引の収益ポテンシャル(基礎シナリオにすでに約16億香港ドルが織り込まれている)と、香港株式市場の持続的な強さによるものだ。

レポートは、富途の2025〜2027年の利益の年平均複合成長率(CAGR)が27%に達し、顧客資産は4〜6%成長すると予測。目標株価も140ドルから160ドルへ引き上げた(DCFモデルに基づき、基礎シナリオ60%、ブルーシナリオ30%を仮定)。

現在の株価130.53ドルは先行PER約15倍に相当し、予想成長率に比べて低水準であり、まだ上昇余地があることを示唆している。比較として、米国小口ブローカーRobinhoodの2026年先行PERは63倍であることを踏まえると、富途のバリュエーションには明確な魅力がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News